Bed Bath and Beyond (BBBY) - Ánh sáng mờ dần của một ngôi sao già

- Ánh sáng mờ dần của một ngôi sao già")

Không có gì được đưa ra một lần và mãi mãi. Đã hơn một lần doanh nghiệp vượt qua con đường từ một ngôi sao của thị trường được các nhà phân tích, nhà đầu tư và giới truyền thông yêu mến trở thành một kẻ ngang ngược chỉ thu hút sự quan tâm của những người bán khống. Một công ty như vậy là Giường tắm và hơn thế nữa, đã chuyển đổi từ một doanh nghiệp phát triển năng động thành một công ty phải liên tục tái cấu trúc hoạt động của mình. Lịch sử của công ty này là một ví dụ rất thú vị về nỗ lực biến đổi một công ty có doanh thu vài tỷ đô la. Mời các bạn đón đọc!

Nguồn: thuyết trình quỹ (Investor Group) ngày 29/2019/XNUMX

Câu chuyện về bồn tắm trên giường và hơn thế nữa

Sự khởi đầu của công ty bắt đầu từ năm 1971. Sau đó, các nhà quản lý của cửa hàng giảm giá Arlans: Warren Eisenberg và Leonard Feinstein đã quyết định mở chuỗi cửa hàng chuyên dụng của riêng họ. Đối với những người tạo ra mạng, rõ ràng là thời của loại cửa hàng này đã đến. W Cửa hàng Warren and Leonard ban đầu được dự định cung cấp nhiều loại sản phẩm liên quan đến các sản phẩm gia dụng. Cửa hàng đầu tiên được đặt tại Springfield, New Jersey. Ban đầu, khái niệm này được gọi là Bed 'n Bath.

Trong 14 năm tiếp theo, 16 cửa hàng khác đã được mở. Ban đầu, mạng tập trung các hoạt động của mình ở khu vực đô thị New York và California. Tuy nhiên, sự cạnh tranh từ các công ty chuyên mở cửa hàng rộng 20 foot vuông là một vấn đề. Loại cửa hàng này có thể cung cấp cho khách hàng nhiều loại hơn ở một nơi. Bước ngoặt là việc khai trương "siêu thị" lớn đầu tiên. Nhờ đó, chuỗi đã đứng vững trước các đối thủ cạnh tranh như Lines 'n Things, Pacific Linen và Luxury Lines. Năm 000, chuỗi đổi tên thành Bed Bath & Beyond. Điều này là do sự gia tăng đáng kể trong các loại. Cung cấp một loạt các sản phẩm với giá cả phải chăng đã trở thành một đặc điểm nổi bật của chuỗi này. Đổi lại, điều này đã khuyến khích công ty mở các cửa hàng mới, bao gồm cả những cửa hàng thuộc danh mục "siêu cửa hàng".

Các kế hoạch mở rộng lớn hơn nhiều so với khả năng tạo tiền mặt của Bed Bath & Beyond. Kết quả là, công ty đã ra mắt trên thị trường chứng khoán New York vào năm 1992. Vào đầu những năm 90, công ty là một trong những công ty sáng tạo nhất trong ngành. Đây là một trong những công ty đầu tiên giới thiệu hệ thống quản lý hàng tồn kho trên máy tính, cho phép giảm nhu cầu vốn lưu động. Vì Bed Bath & Beyond cần ít vốn hơn để tài trợ cho hàng tồn kho so với các đối thủ cạnh tranh nên nó có thể phát triển nhanh hơn. Kể từ những năm 80, công ty đã sử dụng chiến lược "sát thủ danh mục", được sử dụng thành công trong các chuỗi như Toys R Us, Best Buy và Costso. Họ chỉ đơn giản là cung cấp nhiều lựa chọn hơn về chủng loại và giá thấp hơn so với đối thủ cạnh tranh địa phương.

Những Năm Vàng (1992 – 2014)

Bed Bath & Beyond được coi là một công ty tăng trưởng điển hình vào thời điểm đó, với lợi thế cạnh tranh mạnh mẽ so với các công ty địa phương nhỏ hơn. Quy mô kinh tế kết hợp với việc quản lý vốn tốt của công ty đã dẫn đến giá cổ phiếu tăng với tốc độ rất nhanh. Chính lợi thế kinh tế theo quy mô kết hợp với quản lý hàng tồn kho tốt đã cho phép công ty đạt được lợi thế cạnh tranh bền vững. Chuỗi cửa hàng càng lớn thì càng nổi tiếng. Đồng thời, quy mô của công ty cho phép mua sản phẩm từ các nhà sản xuất với mức chiết khấu lớn. Một phần chiết khấu đã được trả lại cho khách hàng dưới dạng giá thấp hơn. Giá càng thấp và chuỗi cửa hàng càng lớn thì càng có nhiều khách hàng ghé thăm chuỗi cửa hàng này. Đổi lại, sự gia tăng số lượng khách hàng làm tăng doanh thu và cải thiện khả năng thương lượng của công ty trong mối quan hệ với các nhà cung cấp.

Bất chấp việc công ty có nhiều đối thủ cạnh tranh, Bed Bath & Beyond vẫn có thể tìm được nhóm khách hàng trung thành của mình. Hơn nữa, ưu đãi thương mại điện tử rất hạn chế. Vì lý do này, nếu khách hàng muốn nhanh chóng mua một thứ gì đó cho gia đình, anh ấy đã chọn cửa hàng gần nhất với nhiều loại sản phẩm. Trong số đó có Bed Bath & Beyond.

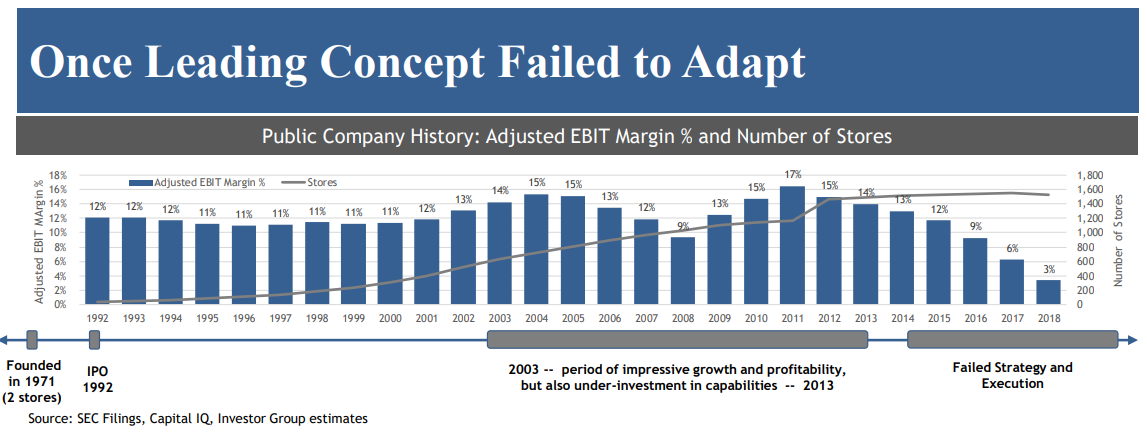

Sự phát triển của chuỗi cửa hàng truyền thống kết hợp với doanh số tốt trên mỗi khách hàng cho phép công ty tạo ra doanh thu cao. Nhờ đòn bẩy hoạt động cao, công ty đã có thể cải thiện tỷ suất lợi nhuận hoạt động, đạt mức cao nhất vào năm 2013. Vào thời điểm đó, tỷ suất lợi nhuận hoạt động là 15%, đây là kết quả rất tốt đối với người bán loại hàng hóa này. Để so sánh, trong những năm 90, công ty thường có tỷ suất lợi nhuận hoạt động là 11%.

Nguồn: trình bày quỹ từ ngày 29/2019/XNUMX

Dòng tiền tăng trưởng cũng đi đôi với kết quả kế toán. Ban đầu, công ty dành phần lớn dòng tiền hoạt động cho chi tiêu vốn (CAPEX). Tuy nhiên, ngay từ năm 2000 dòng tiền tự do (FCF), tức là dòng tiền hoạt động ít hơn CAPEX lên tới 46 triệu đô la. Hai năm sau, FCF lên tới 216 triệu đô la. Bed Bath & Beyond đã trở thành một cỗ máy rút tiền. Tiền mặt được tạo ra đã được sử dụng để thực hiện việc mua lại và trả phần thặng dư cho các cổ đông. Chừng nào mô hình kinh doanh còn hiệu quả, các nhà quản lý không quan tâm đến việc BBBY bị thiếu vốn. Nhiều năm bị lãng quên được bù đắp bằng giá cổ phiếu tăng và kết quả tài chính tốt. Tuy nhiên, thời kỳ không ngủ của cuộc cách mạng thương mại trực tuyến đã "nấc" trong nhiều năm.

Mua lại – một trong những yếu tố tăng trưởng và các vấn đề tiếp theo

Ngoài tăng trưởng hữu cơ, Bed Bath and Beyond (BBBY) còn tăng trưởng nhờ mua lại. Đây là trường hợp vào năm 2002, khi một chuỗi với 396 cửa hàng tiếp quản Harmon Stores, chuỗi có 27 cửa hàng. Việc mua lại này cho phép BBBY phát triển nhanh hơn. Giao dịch bằng tiền mặt.

Một năm sau, Bed Bath and Beyond mua lại Christmas Tree Shops với giá 200 triệu USD tiền mặt. Công ty được mua lại đã tạo ra doanh thu khoảng 370 triệu đô la. Christmas Tree Shops có 23 cửa hàng ở 6 bang vào thời điểm đó. Hầu hết trong số họ đã được đặt tại Massachusetts (14). Tùy thuộc vào vị trí, chuỗi có các cửa hàng có diện tích từ 6 đến 000 bộ vuông, nhưng việc mở "cửa hàng lớn" đã chiếm ưu thế trong những năm gần đây. Nhờ giao dịch này, Bed Bath and Beyond đã đa dạng hóa hoạt động kinh doanh của mình khi chuỗi cửa hàng được mua tập trung vào bán đồ gia dụng và quà tặng. Thật thú vị, là một phần của quá trình tái cấu trúc, chuỗi này đã được Bed Bath and Beyond bán vào năm 50 cho Handil Holdings. Vào thời điểm bán, chuỗi có 000 cửa hàng. Giá bán 2020 triệu.

Đây không phải là kết thúc của việc mua lại. Năm 2007, công ty quyết định mua Buybuy BABY với giá 67 triệu USD (ròng) và đồng ý nhận khoản nợ 19 triệu USD. Buybuy BABY xử lý việc bán các sản phẩm dành cho trẻ em và trẻ sơ sinh. Sau đó, chuỗi có 8 cửa hàng có diện tích từ 28 đến 000 feet vuông. Đó là một bước nữa được cho là sẽ làm cho chuỗi đa dạng hơn về sản phẩm. Hương vị của toàn bộ sự việc được thêm vào bởi thực tế là những người sáng lập Buybuy BABY là Richard và Jeffrey Feinstein, họ là con trai của một trong những người đồng sáng lập Bed Bath & Beyond. Do tái cấu trúc, Bed Bath & Beyond đã thông báo vào năm 2022 rằng họ vẫn sẵn sàng bán chuỗi nói trên cho các nhà đầu tư bên ngoài.

Năm năm sau, công ty mua lại Cost Plus World Market với giá 5 triệu USD. Vào thời điểm mua, công ty bị mua lại có 495 cửa hàng dưới các tên như World Market, Cost Plus World Market, Cost Plus Imports và World Market Stores. Công ty được mua đã điều hành các cửa hàng với nhiều loại sản phẩm, bao gồm đồ nội thất, quà tặng, phụ kiện gia đình và đồ trang trí nhà cửa. Vào năm 250, Bed Bath & Beyond đã công bố kế hoạch bán Cost Plus World Market. Cuối cùng, họ đã bán một chuỗi 2020 cửa hàng với giá 245 triệu USD.

Trong 5 năm tiếp theo, công ty đã thực hiện thêm XNUMX vụ mua lại. Dưới đây là một bản tóm tắt ngắn gọn về các vụ mua lại tiếp theo:

- 2012 - Harbour Linen với 105 triệu USD tiền mặt

- 2015 – Of a Kind (giá trị giao dịch không được tiết lộ)

- 2016 – One Kings Lane (xấp xỉ 12 triệu USD)

- 2016 - PersonalizationMall.com với giá 190 triệu USD

- 2017 – Decorist (khoảng 5 triệu USD)

Đặc biệt các giao dịch từ năm 2015-2017 rất đáng quan tâm vì nó liên quan đến việc mua các công ty thương mại điện tử. Đó là một nỗ lực để tham gia vào thị trường thương mại điện tử. Tuy nhiên, việc miễn cưỡng phát triển các phân khúc này và thiếu vốn để cố gắng tạo ra dịch vụ hậu cần rộng rãi nhằm hỗ trợ thị trường thương mại điện tử đồng nghĩa với việc công ty không thể tạo ra ưu đãi thú vị cho khách hàng trực tuyến của mình. Những giao dịch này không làm thay đổi công ty. Một ví dụ điển hình là Decorist, một nền tảng thiết kế điện tử. Vào ngày 26 tháng 2022 năm XNUMX, Bed Bath & Beyond thông báo rằng họ dự định chấm dứt hoạt động của Decorist. Đơn giản là không có ý tưởng và nguồn lực để sử dụng nền tảng này nhằm tăng doanh số bán hàng của công ty. Hầu hết các doanh nghiệp được mua lại đã được bán bởi Bed Bath & Beyond trong những năm gần đây. Điều này chứng tỏ những vụ thâu tóm thiếu cân nhắc đã không thể xây dựng một con hào lâu dài trước đối thủ cạnh tranh.

Một vì sao rơi: 2015 - 2019

chiến lược "sát thủ thể loại" thật tuyệt vời trong những ngày trước khi có internet. Nhờ đó, khách hàng đã đến cửa hàng và có thể tận hưởng nhiều loại sản phẩm và giá thấp. Tuy nhiên, thời đại của thương mại trực tuyến đã đến. Ngày càng có nhiều khách hàng (chủ yếu thuộc "thế hệ trẻ") thích sử dụng ưu đãi của các cửa hàng trực tuyến hơn là đến cửa hàng và mua tại chỗ. Các cửa hàng trực tuyến có lợi thế đáng kể so với các cửa hàng "gạch và vữa". Họ có thể cung cấp nhiều loại sản phẩm hơn với giá thấp hơn. Các công ty hoạt động trên thị trường thương mại điện tử không cần phải chi nhiều tiền để xây dựng các cửa hàng mới, khổng lồ. Thay vào đó, nhà kho và mạng lưới hậu cần (nếu họ sử dụng chiến lược nhiều tài sản) hoặc chỉ kho hàng (chiến lược ít tài sản) là đủ. Chi phí thuê thấp hơn, chi phí vốn thấp hơn và chính sách giá tích cực cho phép các cửa hàng trực tuyến "đánh cắp" khách hàng. Bed Bath & Beyond không tạo ra thương hiệu riêng, không có nhiều loại sản phẩm độc đáo có thể giữ chân khách hàng ở nhà. Cuộc chiến về giá cho khách hàng vẫn còn, điều này có tác động tiêu cực đến lợi nhuận hoạt động của công ty.

Hơn nữa, công ty cũng chịu áp lực từ các công ty "truyền thống" có khả năng xây dựng mối quan hệ bền chặt hơn với khách hàng. Ví dụ về loại chuỗi này là Walmart (chuỗi siêu thị lớn nhất Hoa Kỳ) và Target. Các công ty này có quy mô hoạt động lớn hơn nhiều và bắt đầu bán các sản phẩm Bed & Bath. Các chuỗi bán lẻ này cũng có nhiều thương hiệu riêng. Trong trường hợp của Target, có tới 1/3 doanh thu đến từ việc bán các nhãn hiệu riêng mà các đối thủ cạnh tranh không có. Một cuộc cạnh tranh khác là các chuỗi cung cấp sản phẩm gia dụng lớn hơn nhiều. Trong số đó có Home Depot, cung cấp nhiều loại sản phẩm hơn BBBY. Một ví dụ điển hình là việc Home Depot tiếp quản việc cho thuê một cửa hàng hàng đầu ở Manhattan. Nhà hàng nằm ở Upper East Side tại 731 Đại lộ Lexington, có diện tích 120 bộ vuông. Giao dịch diễn ra vào năm 000.

Nguồn: trình bày quỹ từ ngày 29/2019/XNUMX

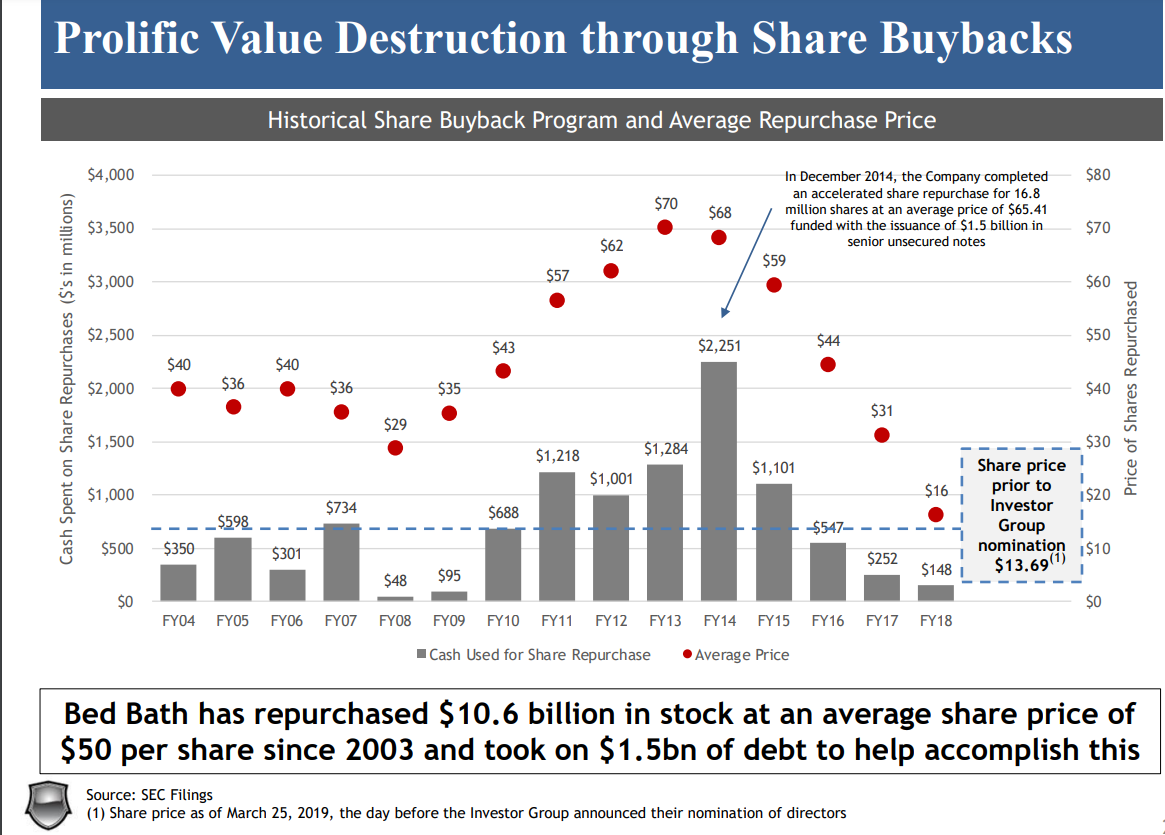

Vấn đề còn là phân bổ vốn không hợp lý. Những thương vụ mua lại được cân nhắc một cách tồi tệ kết hợp với một chính sách thực sự hào phóng trong việc trả vốn cho các cổ đông đã dẫn đến kết quả là Bed Bath & Beyond không có đủ nguồn lực để tái cấu trúc hoạt động kinh doanh của chính mình. Kết quả là mô hình quản lý hàng tồn kho đã lỗi thời, dẫn đến hàng triệu đô la bị lãng phí trong các kho chứa hàng tồn kho. Chính sách mua lại cổ phần thiếu cân nhắc cũng là một vấn đề. Hầu hết các khoản tiền được chi tiêu không phải khi cổ phiếu thấp hơn đáng kể so với giá trị nội tại, mà ở gần mức cao nhất trong lịch sử. Đó là một quyết định rất tồi tệ và cho thấy nhận thức thấp về cách quản lý vốn.

Nguồn: trình bày quỹ từ ngày 29/2019/XNUMX

Các nhà hoạt động giải cứu Bed Bath & Beyond: 2019

Vào cuối tháng 2019 năm 186, ba quỹ đầu tư (Legion Partners, Macellum Capital và Ancora) được biết đến là những nhà hoạt động thị trường đã xuất bản một bài thuyết trình dài 5 trang trình bày "thành tích" của các nhà quản lý công ty trong những năm gần đây dưới góc độ rất tiêu cực. Tại thời điểm xuất bản bài thuyết trình, bản thân các quỹ nắm giữ khoảng 6,9% cổ phần của công ty (XNUMX triệu cổ phiếu) và có kinh nghiệm tái cấu trúc và tối ưu hóa nhiều công ty hoạt động trong ngành R&C B (Kinh doanh Bán lẻ & Tiêu dùng), bao gồm Papa John's hoặc Mattel.

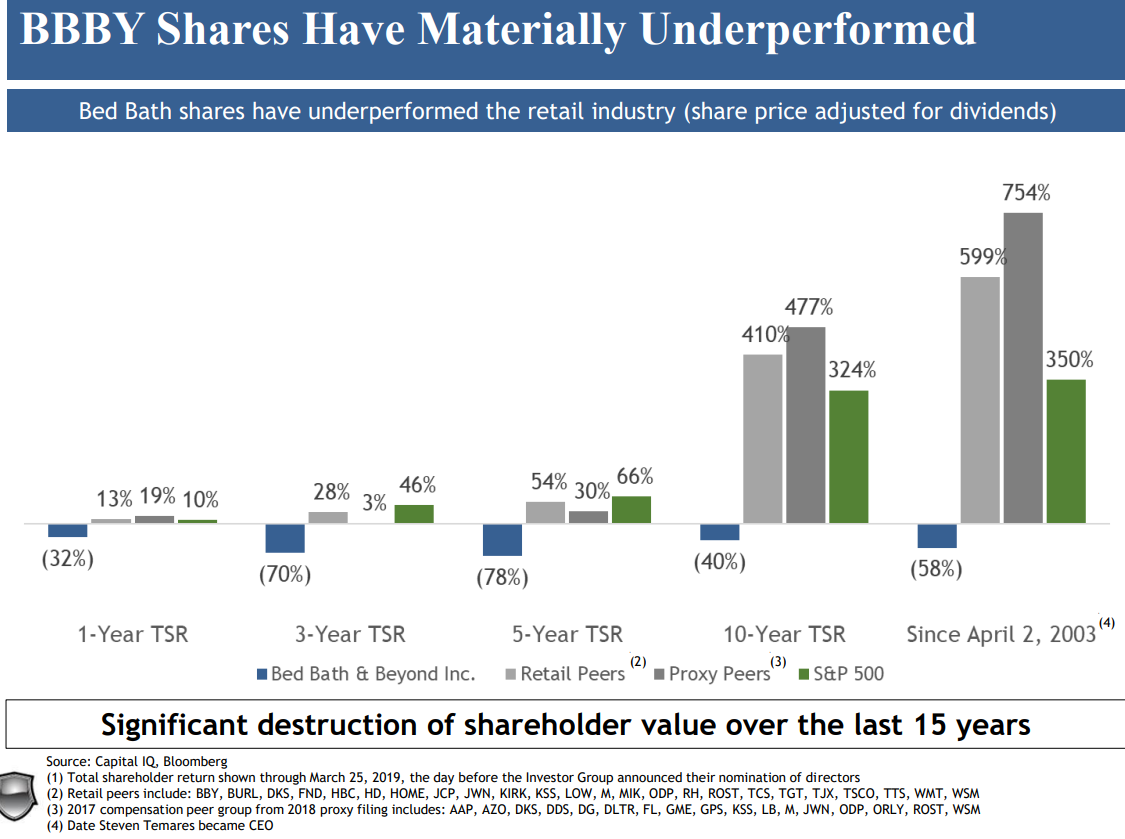

Theo các nhà hoạt động, từ ngày 2 tháng 2003 năm 800, cho đến khi bài thuyết trình được công bố, cổ phiếu BBBY hoạt động kém hơn đáng kể so với các đối thủ cạnh tranh được giao dịch công khai. Chỉ số đối thủ cạnh tranh mang lại cho các cổ đông của nó lợi nhuận cao hơn XNUMX% so với cổ phiếu của Bed Bath & Beyond.

Nguồn: trình bày quỹ từ ngày 29/2019/XNUMX

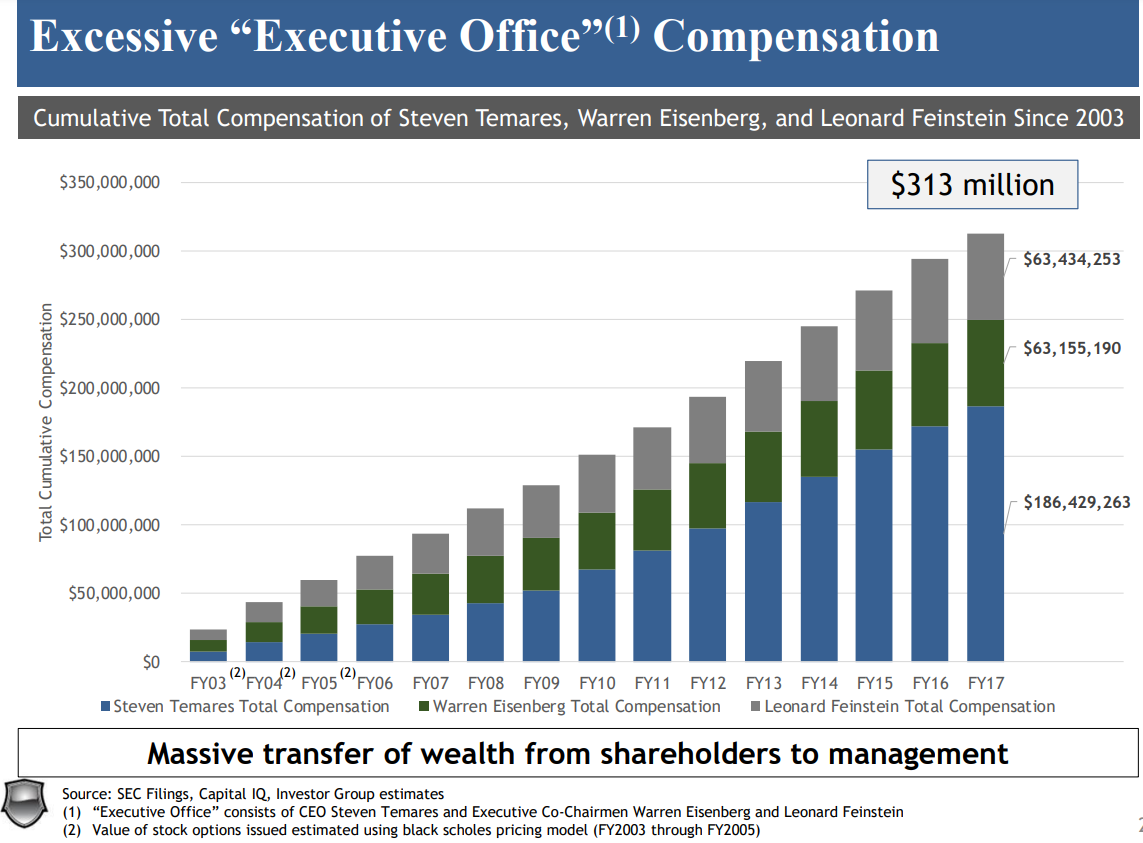

Ngày 2 tháng 2003 năm 300 không phải là ngẫu nhiên - khi đó Steven Temares được bổ nhiệm làm Giám đốc điều hành. Hơn nữa, theo các quỹ, ban lãnh đạo đã không quan tâm đến các cổ đông. Trong nhiệm kỳ của Temares, "Văn phòng điều hành" đã được thưởng 8 triệu đô la, trong khi các quỹ ước tính "sự phá hủy giá trị doanh nghiệp" là XNUMX tỷ đô la.

Nguồn: trình bày quỹ từ ngày 29/2019/XNUMX

Nguồn: trình bày quỹ từ ngày 29/2019/XNUMX

Theo họ, cần thay đổi triệt để mô hình hoạt động và sa thải Steven Temares. Việc phân tích các quỹ không chỉ dựa trên niềm tin của chính quỹ mà phân tích chi tiết các hoạt động của công ty. Các nhân viên của quỹ đã đến thăm hơn 200 cửa hàng BBBY, nói chuyện với các nhân viên cũ và khảo sát khách hàng của chuỗi cửa hàng. Ngoài ra, họ còn phỏng vấn các cựu CEO trong ngành bán lẻ và các nhà quản lý hàng đầu của nhiều công ty thương mại điện tử. Phân tích cho phép phát triển một "lộ trình" để nâng cao hiệu quả của Bed Bath & Beyond.

Theo các nhà hoạt động, Bed Bath & Beyond nên tăng tỷ suất lợi nhuận gộp thông qua chính sách mua hàng tốt hơn. Điều này đòi hỏi phải tìm kiếm các nguồn sản phẩm hấp dẫn mới với giá cả phải chăng hơn. Điều này sẽ cho phép xây dựng lại tỷ suất lợi nhuận gộp trên doanh thu, điều này sẽ chuyển thành sự cải thiện về lợi nhuận ròng. Ngoài ra, BBBY nên giải phóng vốn bằng cách bán tài sản không liên quan trực tiếp đến hoạt động của công ty. Một nguồn tăng trưởng khác của FCF cũng là do tối ưu hóa chính sách quản lý vốn lưu động (hàng tồn kho nói riêng). Kế hoạch cũng giả định một sự thay đổi trong văn hóa doanh nghiệp của công ty và nhấn mạnh hơn vào việc cải thiện "trải nghiệm của khách hàng". Một nguồn tăng trưởng kinh doanh khác đã được nhìn thấy trong lĩnh vực thương mại điện tử, điều mà ban quản lý hiện tại không có ý tưởng.

Một nhược điểm khác mà các nhà hoạt động tìm thấy cũng là tổ chức kém của các cửa hàng. Sau khi đến thăm 200 người trong số họ và kiểm tra hàng trăm khách hàng thường xuyên, các kết luận sau đây đã được rút ra:

- Một số danh mục sản phẩm (ví dụ: thùng rác) được đặt ở nhiều nơi khác nhau khiến khách hàng khó lựa chọn,

- Không có sản phẩm loại cao cấp nào được sản xuất chỉ dành cho BBBY,

- Ngõ quá hẹp, khách khó qua nhau

- Việc trưng bày sản phẩm kém hơn nhiều so với các chuỗi cạnh tranh.

Theo các nhà hoạt động, chiến lược "sát thủ danh mục" đã phát huy hiệu quả trong nhiều năm hoạt động của công ty, nhưng giờ đã lỗi thời. Hơn nữa, việc cho phép những người được tuyển dụng làm quản lý cửa hàng thực hiện các vai trò tương tự như Giám đốc thương mại không phù hợp với xu hướng mua sắm thay đổi nhanh chóng hiện tại và khách hàng ngày càng khắt khe. Việc thiếu đầu tư vào các bộ phận chịu trách nhiệm quản lý vốn lưu động và phân tích dữ liệu đã khiến Bed Bath & Beyond ngừng theo kịp đối thủ.

Do áp lực từ các nhà hoạt động, Giám đốc điều hành lâu năm của công ty, Steven Temares, đã rời vị trí của mình vào tháng 2019 năm XNUMX. Ông được thay thế bởi Mark Tritton, người đã làm việc tại Target trong nhiều năm với tư cách là Giám đốc điều hành và Phó chủ tịch điều hành. Nhiệm vụ của anh là tái cấu trúc công ty và thay đổi sản phẩm. Nhiều sản phẩm thương hiệu riêng bắt đầu xuất hiện trực tuyến. Ngoài ra, ưu đãi đã giảm do quyết định giảm nhu cầu vốn lưu động. Ngoài ra, các kế hoạch tái cấu trúc đã được công bố, liên quan đến cả chuỗi cửa hàng và nhân viên trụ sở chính. Nó đã được lên kế hoạch để giảm chuỗi cửa hàng xuống 44 cửa hàng.

Tái cơ cấu khó khăn: 2020-2022

Công ty rơi vào vòng xoáy nguy hiểm, khách hàng từ bỏ mua sắm trực tuyến, điều này buộc phải tối ưu hóa cấu trúc cửa hàng. Nó đã được quyết định giảm số lượng điểm bán hàng để tối ưu hóa cơ cấu chi phí. Điều này làm giảm lưu lượng truy cập trong các cửa hàng của công ty. Điều này dẫn đến doanh số bán hàng thấp hơn, tác động tiêu cực đến sức mua của BBBY.

Con đường tái cấu trúc khó khăn của Bed Bath & Beyond có thể nhìn thấy trong báo cáo tài chính của công ty cho năm tài chính 2020, kết thúc vào tháng 2020 năm XNUMX, tức là trước tác động của các đợt phong tỏa. Dưới đây là một số dữ liệu tài chính:

| triệu đô la | Năm tài chính 2018 | Năm tài chính 2019 | Năm tài chính 2020 |

| Doanh thu | 12 349 | 12 029 | 11 159 |

| Số cửa hàng | 1 552 | 1 533 | 1 500 |

| Doanh thu mỗi cửa hàng | 7,96 | 7,85 | 7,44 |

| lợi nhuận hoạt động | 761,3 | -87,1 | -700,1 |

| biên độ hoạt động | + 6,16% | -0,72% | -6,27% |

| Lợi nhuận ròng | 424,9 | -137,2 | -613,8 |

| Doanh số bán hàng có thể so sánh được (cùng kỳ) | -1,3% | -1,1% | -6,8% |

Nguồn: nghiên cứu riêng dựa trên báo cáo thường niên của BBBY

Như bạn có thể thấy, mặc dù đóng cửa các cửa hàng "không có lãi" nhưng doanh thu trên mỗi cửa hàng đang giảm. Đây là tin tức tiêu cực trong một môi trường lạm phát. Hơn nữa, doanh số bán hàng so sánh cũng đang giảm. Xu hướng đã tiếp tục liên tục kể từ năm 2018. Điều này có nghĩa là số lượng khách hàng đang giảm hoặc giỏ hàng của họ đang giảm. Một tín hiệu như vậy có nghĩa là công ty phải tối ưu hóa chiến lược tiếp thị và bán hàng của mình hơn nữa.

Những năm tiếp theo thậm chí còn tồi tệ hơn. WIQ 2020, nền kinh tế Mỹ đã phải đối phó với làn sóng đầu tiên của COVID-19. Điều này buộc phải đóng cửa các cửa hàng, điều này có tác động tiêu cực đến doanh số bán hàng. Công ty đã không thể tận dụng cơn cuồng mua sắm đã ảnh hưởng đến các gia đình Mỹ trong đại dịch COVID-19. Hồi đó, nhiều hộ gia đình Mỹ quyết định sửa sang nhà cửa. Những người hưởng lợi từ xu hướng này là e.g. các công ty thương mại điện tử như Wayfair. Ngược lại, BBBY không thể chuyển đổi linh hoạt sang bán hàng trực tuyến.

| triệu đô la | Năm tài chính 2020 | Năm tài chính 2021 | Năm tài chính 2022 |

| Doanh thu | 11 159 | 9 233 | 7 867 |

| Số cửa hàng | 1 500 | 1 020 | 953 |

| Doanh thu mỗi cửa hàng | 7,44 | 9,05 | 8,25 |

| lợi nhuận hoạt động | -700,1 | -336,9 | -407,6 |

| biên độ hoạt động | -6,27% | -3,65% | -5,18% |

| Lợi nhuận ròng | -613,8 | -150,8 | -559,6 |

| OCF* | 590,9 | 268,1 | 17,8 |

| mua cổ phần | 99,7 | 332,5 | 589,4 |

| Tiền và các khoản đầu tư ngắn hạn | 1 386 | 1 356 | 439,5 |

* Dòng tiền từ hoạt động kinh doanh

Những năm tiếp theo là một vấn đề xa hơn với việc kinh doanh bị thu hẹp. Sau khi doanh thu giảm, dòng tiền cũng giảm tiền mặt từ các hoạt động kinh doanh, tức là nguồn tạo tiền mặt chính của công ty. Công ty đã cố gắng huy động vốn từ việc bán tài sản, nhưng đây là những khoản tiền mặt được bơm vào một lần. Bất chấp tình hình tài chính khó khăn, ban lãnh đạo đã quyết định mua lại cổ phần với giá hơn 1 tỷ USD. Mức tài sản lưu động do công ty nắm giữ đã giảm mạnh. Tuy nhiên, điều này không làm thay đổi nền tảng yếu kém của công ty.

Đầu tháng 2022/86, giá cổ phiếu tăng 9,8% sau thông tin nhà hoạt động Ryan Cohen nắm giữ 2021% cổ phần công ty. Cohen được biết đến với việc cố gắng thay đổi cách thức hoạt động của các doanh nghiệp. Khoản đầu tư nổi tiếng nhất của Cohen là GameStop, một trong những ngôi sao của năm 2022. Ryan đã thông báo rằng anh ấy dự định tân trang lại hoàn toàn Bed Bath & Beyond. Nhà hoạt động này nói rằng anh ta có nhiều kịch bản, bao gồm cả việc bán toàn bộ công ty cho một đối thủ cạnh tranh khác. Mặc dù vậy, tình hình của công ty vẫn tiếp tục xấu đi, kết quả là Mark Tritton đã nói lời tạm biệt với vị trí của mình. Mark rời BBBY vào tháng XNUMX năm XNUMX.

Tháng 2022 năm 2022 - Tháng XNUMX năm XNUMX: Reddit hoạt động trở lại

Công ty gặp khó khăn về tài chính. Cơ quan xếp hạng ngày 1 tháng XNUMX Xếp hạng toàn cầu của S & P đã hạ xếp hạng của công ty từ B+ xuống B-. Đó là tín hiệu cho thấy vấn đề của BBBY thực sự nghiêm trọng.

Công ty đã trở thành một tài sản đầu cơ, giá của nó có thể tăng vài phần trăm trong một ngày. Mặc dù vậy, cổ phiếu hoạt động rất kém trong suốt cả năm. Công ty được yêu thích bởi những người bán khống tin rằng BBBY sẽ sớm phá sản hoặc phát hành nhiều cổ phiếu để tiết kiệm thanh khoản. Các nhà đầu tư cá nhân, nhiều người trong số họ đã trao đổi thông tin trên Reddit, lại có quan điểm khác. Rất ít cần thiết để tăng giá. Ví dụ, vào tháng 2022 năm 8, giá trong một ngày đã tăng 50% sau khi có tin CEO mới (Sue Gove) mua 000 cổ phiếu của công ty.

Một số nhà đầu cơ tin rằng công ty sẽ được cứu bởi các nhà đầu tư từ bên ngoài. Cuối tháng 6, xuất hiện thông tin Freeman Capital đầu tư vào công ty lộ diện với hơn 1% cổ phần. Quỹ ngụ ý rằng BBBY cần tìm khoản tài trợ trị giá 3 tỷ đô la để giúp tài trợ cho việc tái cơ cấu hơn nữa. Các nhà phân tích của Bank of America đã phản ứng một cách hoài nghi với các kế hoạch của Freeman, nhắc nhở rằng công ty đã có khoản nợ hơn XNUMX tỷ đô la dưới dạng nợ lãi và nợ cho thuê.

Tuy nhiên, các nhà đầu cơ đánh hơi thấy một cơ hội cho bóp ngắn. Vào đầu tháng 50, hơn XNUMX% số tiền thả nổi tự do đã được bán khống. Đó là cơ hội hoàn hảo để cố gắng lặp lại lịch sử GameStop từ năm 2021. Vào ngày 5 tháng 2022 năm 30, cổ phiếu của BBBY đã tăng hơn 8%. Điều này đặt những người chơi ngắn vào một tình huống rất khó khăn. Thứ Hai, ngày 40 tháng 17 thậm chí còn khó khăn hơn đối với những người bán khống khi cổ phiếu của Bed Bath & Beyond tăng hơn 2022%. Những ngày tiếp theo là sự tiếp nối của cuộc biểu tình, kết thúc vào ngày 27 tháng 17 năm 560. Từ mức thấp nhất vào ngày XNUMX tháng XNUMX đến mức cao nhất trong ngày vào ngày XNUMX tháng XNUMX, cổ phiếu của BBBY đã tăng hơn XNUMX%. Tuy nhiên, tình hình cơ bản của công ty vẫn còn nhiều khó khăn.

Biểu đồ cổ phiếu BBBY, khoảng W1. Nguồn: xStation 5, XTB.

Vào cuối tháng 2022 năm 150, công ty thông báo rằng họ có ý định đóng cửa thêm 20 cửa hàng và giảm XNUMX% số lượng nhân viên. Thông tin như vậy trong trường hợp của một chuỗi bán lẻ có nghĩa là tình hình thanh khoản của công ty rất xấu. Bán lẻ là một ngành kinh doanh quá ổn định nên chỉ trong vòng vài tháng, vài phần trăm cửa hàng sẽ vĩnh viễn không có lãi và phá hủy giá trị của doanh nghiệp.

Vào tháng XNUMX, Bed Bath & Beyond Giám đốc tài chính Gustavo Arnal đã tự tử. Gustavo đang bị điều tra về tội thao túng thị trường. Bed Bath & Beyond là bị đơn trong một vụ tranh chấp tập thể. Công ty bị cáo buộc đã trình bày sai giá trị thực và trì hoãn công bố thông tin thị trường liên quan. Vụ kiện nêu tên Gustavo Arnal cũng như Ryan Cohen.

phép cộng

Câu chuyện về Bed Bath & Beyond là một câu chuyện tuyệt vời, với tinh thần đạo đức là không có gì tồn tại mãi mãi. Ngay cả một mô hình kinh doanh tuyệt vời hoạt động trong vài năm cuối cùng cũng có thể ngừng hoạt động. Đây là trường hợp của BBBY, người đang sử dụng chiến lược "Kẻ hủy diệt thị trường" đã có thể đánh bại các đối thủ cạnh tranh nhỏ hơn và sau nhiều năm trở thành nạn nhân của sự thành công của các ngôi sao thị trường liên tiếp (các công ty từ danh mục thương mại điện tử và cạnh tranh hiệu quả hơn hoạt động theo mô hình truyền thống). Do đó, đáng để theo dõi các hoạt động của ban quản lý của các công ty một cách cẩn thận. Ngay cả công ty tốt nhất cũng có thể mất lợi thế cạnh tranh nếu ban lãnh đạo không thể đạt được mục tiêu dài hạn và lắng nghe mong đợi của khách hàng.

Một bài học khác là đôi khi sự thay đổi mạnh về giá cổ phiếu không dẫn đến sự thay đổi lâu dài về nền tảng của công ty. Đây là trường hợp xảy ra vào tháng 2022 năm XNUMX, khi giá cổ phiếu tăng vài trăm phần trăm và tình hình cơ bản của công ty vẫn yếu.

- Ánh sáng mờ dần của một ngôi sao già")

- Ánh sáng mờ dần của một ngôi sao già")