WeWork – giải phẫu sự sụp đổ của một công ty trị giá 47 tỷ USD [WeWork, một phần II]

Trong phần đầu tiên chúng tôi đã mô tả lịch sử của Adam Neumann và sự khởi đầu của công ty WeWork. Tuy nhiên, thật đáng để theo dõi sự sụp đổ của công ty vĩ đại này. Thật là ngoạn mục. Với mức vốn hóa khoảng 47 tỷ USD, công ty đã tiến hành tái cơ cấu sâu rộng với số cổ phiếu trị giá bằng xu. Tại sao một công ty ban đầu tạo ra những không gian làm việc mang tính biểu tượng lại gần như không có giá trị gì? Phá sản và tái cơ cấu sâu sắc không phải ngẫu nhiên mà xảy ra. Vậy hãy nhìn lại những năm hoạt động cuối cùng của WeWork. Chúng tôi sẽ tập trung vào giai đoạn từ 2017 đến 2023, nơi chúng tôi sẽ trình bày ngắn gọn những lý do đã đưa WeWork đến bờ vực sụp đổ.

Năm 2014 - 2018: WeWork phát triển như cỏ dại

Trụ sở chính của WeWork ở New York. Không có gì ngạc nhiên khi đây là nơi mô hình kinh doanh ban đầu phát triển, bao gồm việc cho thuê văn phòng dài hạn và biến nó thành công việc cho những người làm việc tự do, những người khởi nghiệp và vẫn là các doanh nghiệp nhỏ. Công ty đã hỗ trợ sự phát triển của cái gọi là Kinh tế, tức là công việc của những người làm việc tự do không có một nơi làm việc.

Điều đáng chú ý là thời điểm công ty bắt đầu hoạt động. Đó là năm 2010 nên nền kinh tế Mỹ mới phục hồi vỡ bong bóng dưới chuẩn. Do tình hình kinh tế vẫn còn khó khăn, WeWork đã có thể lựa chọn trong số những tòa nhà trống ở những vị trí tốt. Bằng cách ký hợp đồng dài hạn với những điều khoản có lợi, anh ta có thể thuê mặt bằng với mức lãi tốt. Thật không may, thị trường eldorado không tồn tại được lâu và các tòa nhà sau đó được cho thuê với giá ngày càng cao. Mặc dù vậy, công ty vẫn tập trung vào tăng trưởng kinh doanh, nhanh chóng ký hợp đồng cho thuê thêm bất động sản. Lãi suất thấp cũng góp phần giúp WeWork có được nguồn tài chính rẻ cho việc mở rộng hoạt động của mình. Công ty không chỉ phát triển ở các thành phố lớn nhất của Mỹ mà còn tìm kiếm cơ hội ở thị trường nước ngoài. WeWork đã làm rất tốt trong lĩnh vực tiếp thị, nơi họ cố gắng giới thiệu hoạt động kinh doanh cho thuê nhàm chán của mình như một giải pháp mới được cho là sẽ cách mạng hóa ngành kinh tế này. Điều khiến công ty trở nên khác biệt so với đối thủ cạnh tranh là tiêu chuẩn dịch vụ thống nhất và nhiều lựa chọn dịch vụ bổ sung.

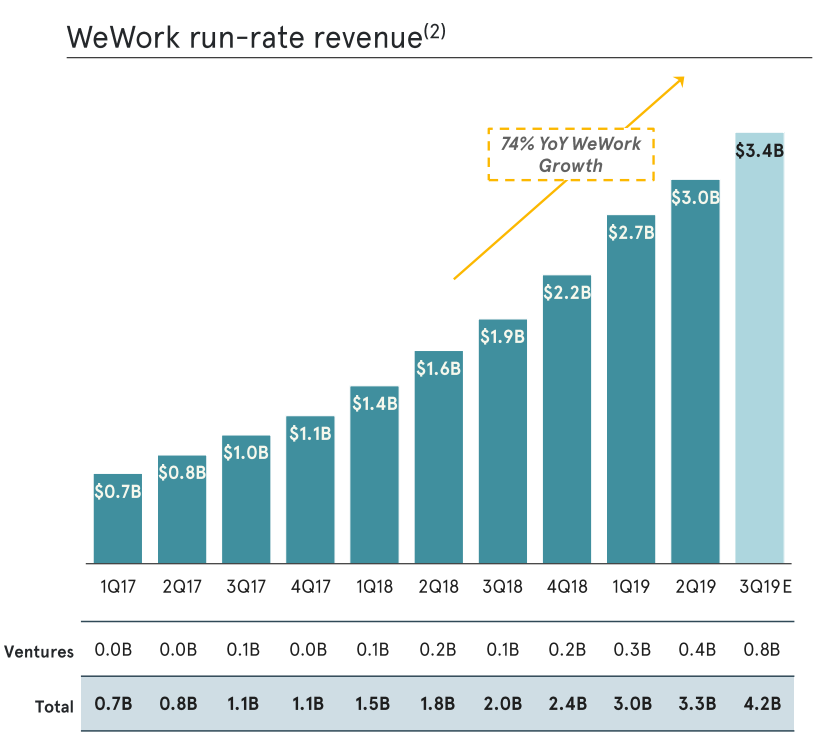

WeWork trong những năm đi trước thời hạn IPO nó phát triển rất nhanh. Năm 2014, doanh thu của công ty lên tới 75 triệu USD, trong khi năm 2018 đã là 1,8 tỷ USD.. Sự tăng trưởng năng động như vậy có thể đáng ngưỡng mộ. Đây là tốc độ mà nhiều công ty công nghệ có thể phải ghen tị. Làm sao điều này có thể xảy ra trong một thị trường bất động sản “nhàm chán”? Theo mô hình hoạt động của WeWork, chỉ có ba cách để phát triển:

- tăng khả năng lấp đầy của các tòa nhà cho thuê,

- kiếm tiền tốt hơn từ khách hàng hiện tại (ví dụ: bán chéo),

- mua thêm nhiều tòa nhà cho thuê.

Hai chiến lược đầu tiên là khó khăn nhất. Thường rất khó để đạt được mức lấp đầy tòa nhà tối đa. Theo quy định, mức trên 80% được coi là tối ưu. Tất nhiên, những tòa nhà hàng đầu có thể có công suất thuê trung bình trên 95%, nhưng không phải tòa nhà nào cũng có thể tự hào về tiêu chuẩn cao và vị trí tuyệt vời. Đổi lại, việc kiếm tiền tốt hơn từ khách hàng và bán các dịch vụ bổ sung (đăng ký, bảo hiểm, gói y tế) là rất khó khăn. Tại sao WeWork lại có ưu đãi rộng hơn và rẻ hơn so với các công ty chuyên về lĩnh vực này?

vì thế tốc độ tăng trưởng nhanh có thể dễ dàng đạt được nhất bằng cách tăng số lượng tài sản sở hữu. Nhiều bất động sản hơn là nhiều hơn “cho thuê bàn làm việc”, giúp tăng doanh thu nhanh chóng. Sau này hóa ra, WeWork có lẽ đã không cân nhắc đến vấn đề kinh tế khi chọn địa điểm. Sự tăng trưởng năng động về doanh thu là rất tốt "câu chuyện", có thể bán cho nhà đầu tư.

Nguồn: WeWork

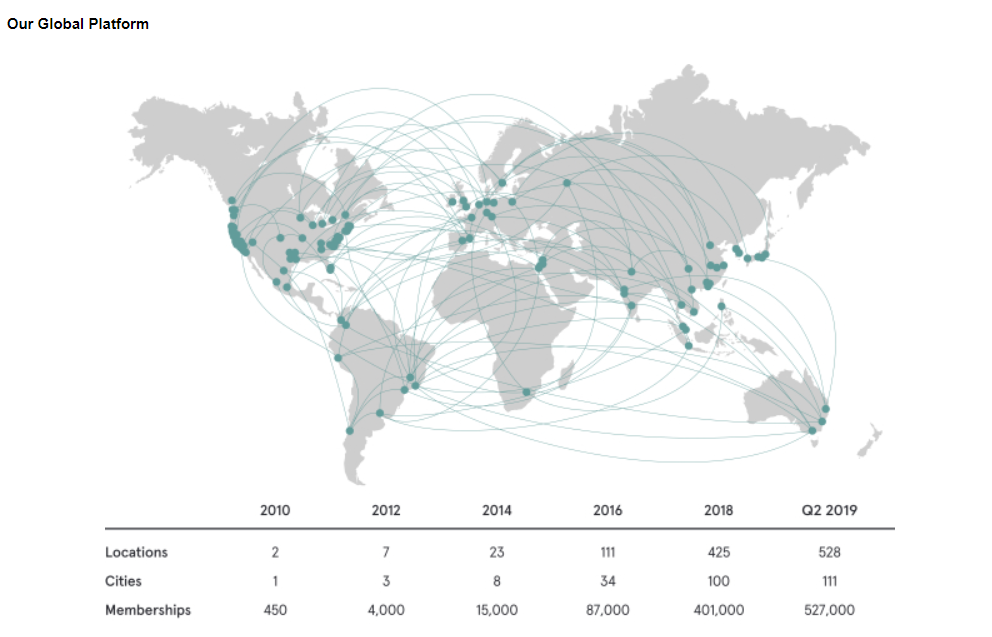

Hình ảnh bên dưới cho thấy sự tăng trưởng năng động về số lượng tòa nhà được WeWork thuê. Từ năm 2012 đến năm 2018, công ty đã tăng số lượng địa điểm bốn lần cứ sau hai năm. Đây là một thách thức lớn đối với bất kỳ công ty nào và đối với một công ty có CEO khá lập dị thì đó thực sự là một thách thức chết người. Sự tăng trưởng nhanh chóng trong kinh doanh như vậy có thể được so sánh với việc lái một chiếc ô tô đi hơn 180 km. Bất kỳ lỗi nào lớn hơn hoặc tổng các lỗi nhỏ hơn đều có thể gây ra hậu quả nghiêm trọng.

Nguồn: WeWork

Mô hình kinh doanh WeWork

Một bài đọc tuyệt vời cho thấy cách công ty định vị mình trên thị trường và hiệu quả là bài thuyết trình của WeWork từ tháng 2019 năm 2 (sau Newmanngate). Bản thân công ty cho biết họ có thể đưa ra mức giá thuê thấp hơn mà vẫn nhận được số tiền gấp 2,5 đến XNUMX lần số tiền thanh toán cho chủ sở hữu cơ sở vì:

- mua với giá sỉ,

- sử dụng không gian hiệu quả hơn nhờ đội ngũ kiến trúc sư và nhà trang trí nội thất giỏi,

- được hoàn trả một phần chi phí từ chủ nhà (chủ sở hữu công trình).

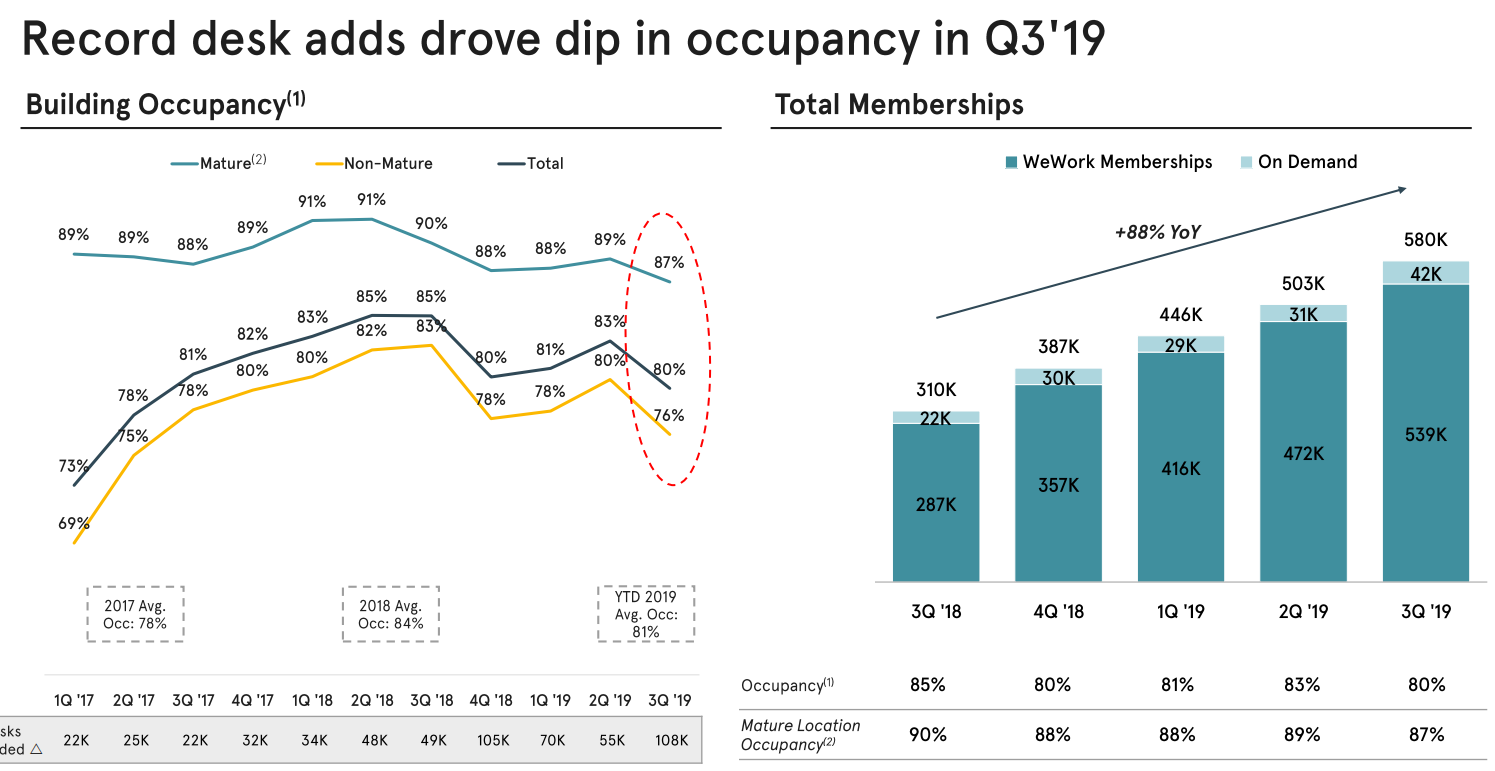

Bản thân công ty đã khoe rằng năm 2019 họ chỉ có 4% tỷ lệ rời bỏ (mất khách hàng), nhưng sau khi tính đến sự phát triển của khách hàng hiện tại (quy mô công ty tăng lên đồng nghĩa với nhu cầu về không gian văn phòng lớn hơn), tỷ lệ giữ chân ròng là 121%. Tuy nhiên, điều đáng chú ý là tỷ lệ doanh thu đã thấp hơn và lên tới 106% so với cùng kỳ và đạt mức 4,4 tỷ USD. Tỷ lệ hoạt động yếu như vậy so với tỷ lệ duy trì ròng cho thấy lợi nhuận trên mỗi bàn đã giảm, đây cũng là một tin tiêu cực.

Vào cuối tháng 2019 năm 34, công ty đã hoạt động tại 600 quốc gia, nơi có hơn 3 địa điểm. Quy mô tuyệt đối cho thấy nếu không có sự giám sát thích hợp, nhiều dự án có triển vọng kém. Điều này một phần là do thị trường bất động sản có tính đặc thù. Bạn không thể nhanh chóng tham gia vào thị trường cho thuê tổ chức. Điều này là do hầu hết các vị trí tốt nhất đều được bảo vệ chặt chẽ vì có ba điều quan trọng trong thị trường này: vị trí, vị trí và vị trí. Nếu WeWork muốn phát triển nhanh chóng, họ phải chấp nhận hai lựa chọn thay thế:

- tìm ở những vị trí tệ hơn,

- trả quá nhiều cho những ghế cao nhất.

Trong cả hai trường hợp, điều này được cho là sẽ dẫn đến sự suy giảm lợi nhuận đầu tư. Lợi nhuận thấp hơn cũng có nghĩa là thời gian hoàn vốn dài hơn. Trong hoạt động kinh doanh này, chi phí phát sinh trước tiên (cải tạo, thích ứng, khuyến mãi). Doanh thu giảm dần trong thời gian dài khi khách hàng lấp đầy không gian. Do đó, khả năng sinh lời suy giảm có nghĩa là chi phí không thay đổi, trong khi FCF trong tương lai (dòng tiền tự do) rồi vâng. Đây là một trong những lý do khiến WeWork không thể tìm được người mua cổ phiếu của mình với mức định giá 40 tỷ USD. Dự báo doanh thu và lợi nhuận bị giảm đáng kể bởi những người tham gia IPO.

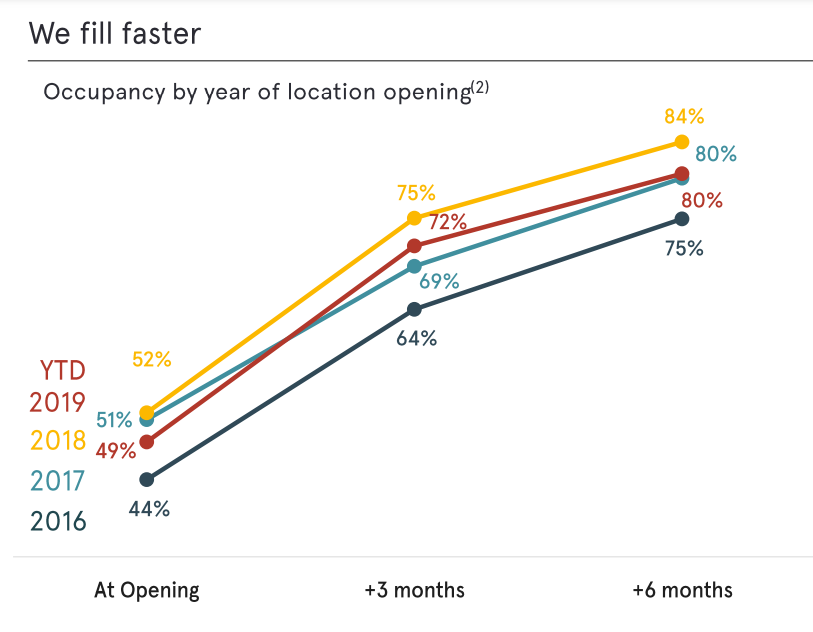

Một vấn đề khác cũng đã được nhìn thấy vào năm 2019: sự chậm lại trong việc lấp đầy tòa nhà. Năm 2019 không phải ngẫu nhiên, bởi đó là thời điểm nền kinh tế Mỹ bắt đầu suy thoái nhẹ. Thị trường cho thuê tổ chức rất nhạy cảm với những biến động kinh tế. Điều này không thể hiện rõ trong những năm 2010-2018, bởi khi đó nền kinh tế Mỹ đang trong thời kỳ dài tăng trưởng kinh tế. Chỉ đến năm 2019 thị trường mới bắt đầu lên tiếng "kiểm tra". Năm 2020 là một năm đầy biến động nhưng chúng ta đừng lường trước sự thật.

Giá thuê mặt bằng. Nguồn: WeWork

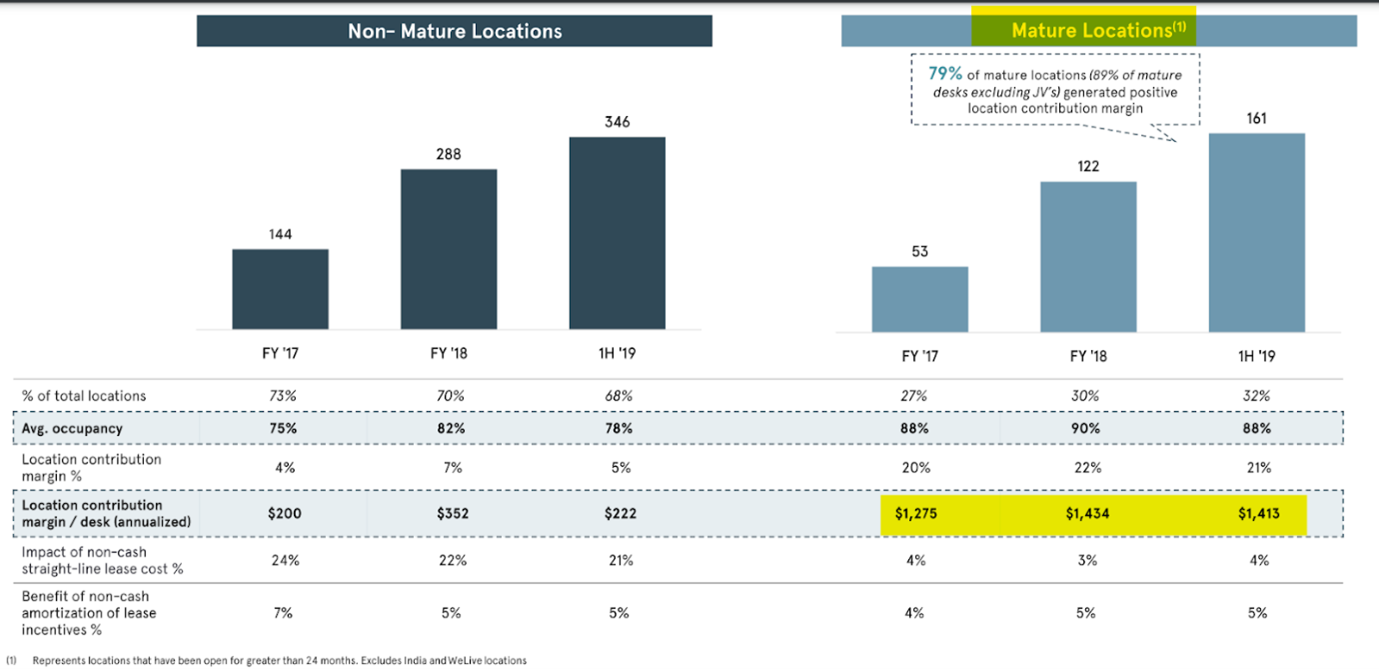

Một vấn đề khác là sự suy giảm của cái gọi là “đóng góp vị trí” trong cơ sở trưởng thành nhất. Về mặt lý thuyết, những tòa nhà như vậy phải có sẵn cơ sở khách hàng trưởng thành và "lợi ích xã hội" sẽ được phát triển đủ để lợi nhuận cho thuê sẽ tăng lên (khả năng kiếm tiền lớn hơn trên mỗi khách hàng). Tuy nhiên, vấn đề là những gì tôi đã đề cập. "Mới" các cơ sở đã trưởng thành có giá cho thuê cao hơn so với những cơ sở được thuê từ năm 2010 đến năm 2015. WeWork càng mở rộng thì càng khó đạt được lợi nhuận cho thuê cao hơn.

Bấm vào để phóng to. Nguồn: WeWork

Vấn đề tiếp theo là mong muốn phát triển nhanh chóng bằng mọi giá. Kết quả là, chúng tôi thấy rằng trong khi năm 2017, số lượng bàn làm việc tăng hàng quý lên tới (20-30 nghìn), thì kể từ giữa năm 2018, mức tăng dao động từ 50 nghìn. lên tới 100 nghìn Theo mô hình kinh doanh, 6 tháng đầu tiên có chi phí cao và doanh thu thấp từ mỗi bàn làm việc mới. Điều này có nghĩa là có thể kỳ vọng rằng các khoản đầu tư sẽ bắt đầu có lãi sau năm 2020. Điều đáng chú ý là một chi tiết nhỏ khác. Trong Quý 2019 năm 87, tỷ lệ lấp đầy của mặt bằng đã trưởng thành là 2017%, thấp nhất trong giai đoạn 2019 - XNUMX. Một trong những vấn đề là khu vực Thái Bình Dương (trong trường hợp này là Hàn Quốc và Úc) và sự yếu kém của hoạt động cho thuê ở Trung Quốc đại lục.

Bấm vào để phóng to. Nguồn: WeWork

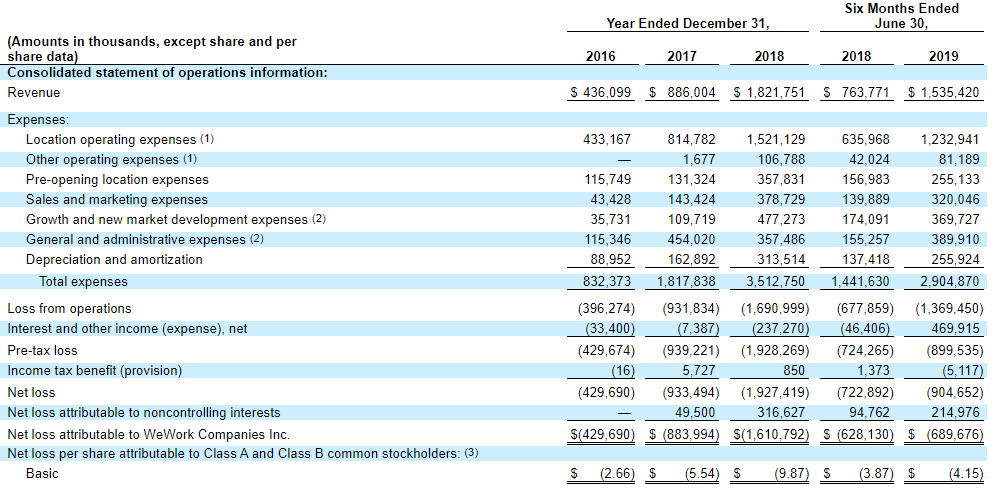

Chúng ta hãy nhìn vào kết quả của công ty trước khi ra mắt thị trường chứng khoán. Nói ngắn gọn, nó không tốt. Làm cách nào khác để giải thích kết quả từ năm 2018, khi doanh thu lên tới 1,8 tỷ USD và chi phí hoạt động lên tới con số đáng kinh ngạc là 3,5 tỷ USD? Chi phí lớn nhất là chi phí liên quan đến các tòa nhà (1,5 tỷ USD) và chi phí liên quan đến việc khai trương là 0,35 tỷ USD. Ngoài ra, còn có: chi phí liên quan đến việc tăng quy mô hoạt động và chinh phục thị trường mới (0,48 tỷ USD). Mô hình kinh doanh này không bền vững về lâu dài. Chiến lược sẽ hiệu quả nếu có mối quan hệ chặt chẽ WeWork – khách hàng. Điều này có nghĩa là các công ty và nhân viên biểu diễn không thể tưởng tượng việc thuê bàn làm việc ở các tòa nhà khác ngoài WeWork. Vâng, một câu chuyện khá chóng mặt.

Tài khoản lợi nhuận và thua lỗ. Nguồn: WeWork

Chúng ta hãy nhìn vào báo cáo lưu chuyển tiền tệ. Ở đó cũng tệ như vậy. Trong khi dòng tiền từ hoạt động kinh doanh lên tới -2018 triệu PLN trong năm 176 (không tệ), thì dòng tiền từ hoạt động đầu tư lên tới -2,48 tỷ USD (chủ yếu là chi phí mua bất động sản). Dòng tiền hoạt động và đầu tư âm được tài trợ bằng việc phát hành nợ và cổ phiếu. Điều này một lần nữa khẳng định luận điểm của chúng tôi - công ty nên giảm tốc độ tăng trưởng và giảm chi phí. Hoạt động này được thiết kế phù hợp với... “sự bùng nổ vĩnh viễn và nguồn vốn dồi dào”. Cuối cùng, thị trường đã phải xảy ra kiểm tra. Và thế là nó đã xảy ra.

Thị trường ngừng tin tưởng vào WeWork

Chừng nào còn có nhiều vốn tự do trên thị trường sẵn sàng đầu tư vào các công ty khởi nghiệp thì giá trị của công ty sẽ tăng như cỏ dại. Softbank khuyến khích WeWork IPO vì muốn tận dụng tâm lý thị trường. Khi IPO bắt đầu, định giá của công ty là hơn 40 tỷ USD. Và sau đó một chuỗi sự kiện xảy ra khiến giá trị công ty sụt giảm mạnh. Sự ra mắt trên sàn chứng khoán được cho là sẽ diễn ra vào năm 2019. Đồng thời, đây được cho là đợt IPO lớn thứ hai trên sàn chứng khoán Mỹ năm đó (sau Uber). Tuy nhiên, càng có nhiều nhà đầu tư xem xét dữ liệu bản cáo bạch thì càng có nhiều câu hỏi đặt ra về mô hình kinh doanh của công ty. CEO và người sáng lập WeWork cũng gây tranh cãi - Adam Neumann.

Công ty lẽ ra sẽ ra mắt vào năm 2019, nhưng mặc dù điều kiện thị trường tốt, WeWork vẫn không thể tìm được đủ người mua cổ phiếu của mình. Theo thị trường, mức định giá trên 40 tỷ USD đối với một công ty vẫn đang thua lỗ là quá nhiều. Đó là một cơn mưa rào lạnh lẽo đối với công ty. Nếu không ra mắt, sẽ không thể tài trợ cho các dự án phát triển và đảm bảo đủ vốn để bù đắp các khoản lỗ do hoạt động kinh doanh tạo ra. Chẳng trách vào tháng 2019/20, sau màn ra mắt thất bại, công ty đã quyết định sa thải 1% nhân sự. Cô giải thích là muốn trở nên hiệu quả hơn nhưng không ai tin nữa. Những lời giải thích như vậy có thể được sử dụng để giảm 2-XNUMX% việc làm, trong khi việc sa thải XNUMX/XNUMX số nhân viên cho thấy các vấn đề trong việc mở rộng quy mô kinh doanh và mong muốn cắt giảm chi phí đến tận xương tủy.

Trước đó còn có sự thay đổi về cơ cấu sở hữu và thay đổi vị trí CEO. Người sáng lập WeWork đã bị loại khỏi vị trí nêu trên và thế chỗ ông Marcelo Claure, người trước đây từng giữ chức vụ quản lý cấp cao tại Softbank. Công ty cổ phần đầu tư Nhật Bản cũng cung cấp thêm nguồn tài chính để giúp công ty vượt qua thời kỳ khó khăn.

Softbank đang cố gắng cứu công ty

Đối với nhiều nhà bình luận, WeWork là một doanh nghiệp bất động sản đội lốt công nghệ. Suy cho cùng, việc cho các công ty khác thuê mặt bằng không phải là chuyện chưa từng xảy ra. Tuy nhiên, WeWork đã cố gắng bán mô hình kinh doanh của mình như "gián đoạn" toàn bộ ngành công nghiệp.

Softbank quyết định hỗ trợ tài chính cho WeWork vào năm 2019. Nó mua cổ phiếu mới với giá 5 tỷ USD và mua cổ phiếu từ một số cổ đông với giá 3 tỷ USD. Hơn nữa, ông còn cung cấp cho công ty khoản tài trợ trị giá 1,5 tỷ USD. Việc bơm tiền mặt nhằm đảm bảo tính thanh khoản tài chính và giúp tái cơ cấu hoạt động kinh doanh. Sau giao dịch, Softbank sở hữu khoảng 80% cổ phần của WeWork, nhưng theo thỏa thuận, Softbank không có đa số quyền biểu quyết. Điều kiện của Softbank là Neumann bị sa thải khỏi vị trí CEO của WeWork. Vị trí của ông đã được thay thế bởi Marcelo Claure - giám đốc điều hành của Softbank.

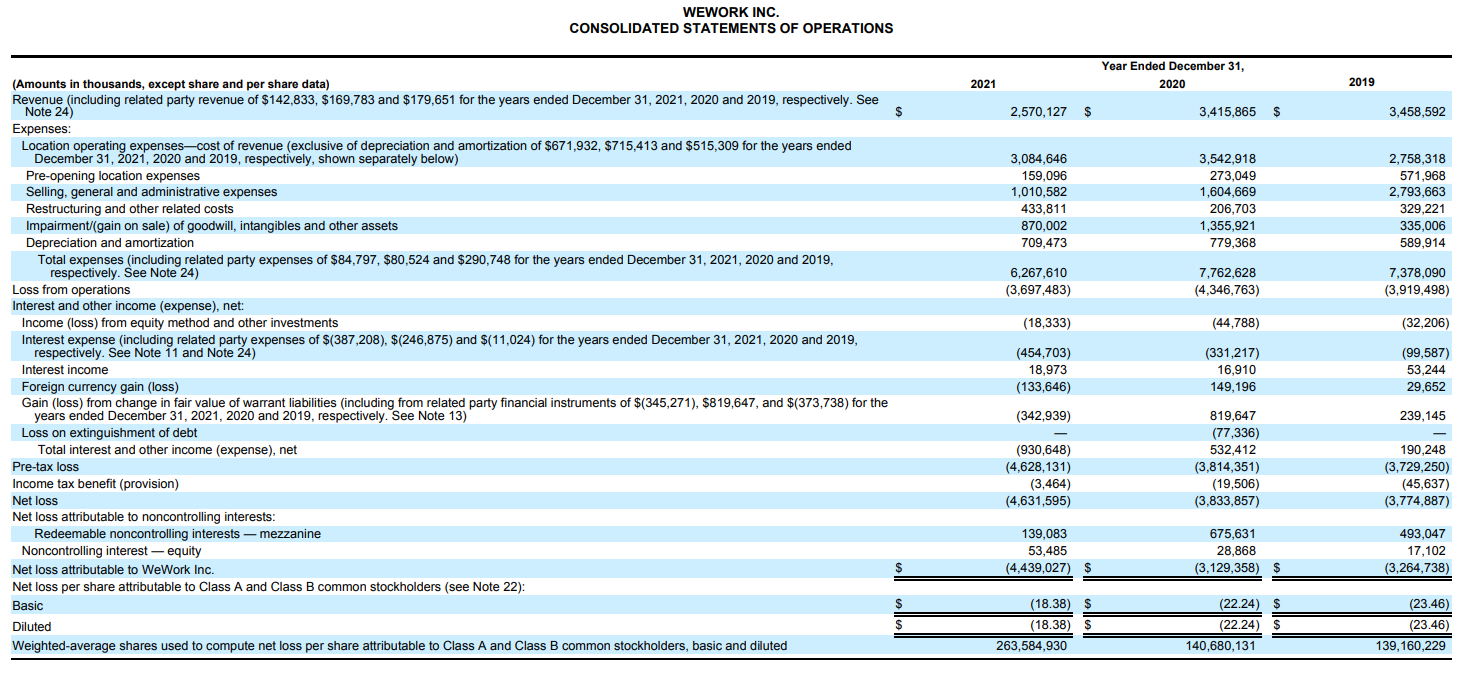

Tuy nhiên, khi tưởng chừng như WeWork đã có cơ hội tái cấu trúc thành công thì năm 2020 đã đến. Công ty bị ảnh hưởng nặng nề bởi Covid-19, làm gián đoạn quá trình phục hồi của công ty. Nền kinh tế đóng cửa đã khiến công việc từ xa trở nên phổ biến hơn. Kết quả là nhiều công ty đã từ bỏ việc thuê mặt bằng. Kết quả là WeWork gặp vấn đề về thanh khoản khi doanh thu giảm. Đại dịch cũng tấn công cơ sở kinh doanh thứ hai, tức là những người lao động tự do ở nhà. Trong cả năm 2020 và 2021, công ty đều bị sụt giảm doanh thu và thua lỗ lớn. WeWork vẫn chưa thể hiện được khả năng cải thiện lợi nhuận kinh doanh của mình.

Bấm vào để phóng to. Nguồn: WeWork

Công ty quyết định vào năm 2021 rằng họ sẽ ra mắt trên sàn chứng khoán. Lúc đó cô ấy đã chuyển đi“ra mắt qua cửa sau”, tức là nó đã sử dụng một giải pháp hợp thời trang vào năm 2021, đó là SPAC. Tuy nhiên, mức định giá lúc mới ra mắt không ấn tượng - đó là 9 tỷ đô la. Các nhà đầu tư đã mua cổ phiếu của công ty trong các đợt phát hành riêng lẻ với mức định giá 2019 tỷ USD vào năm 47 giờ đây không còn tin vào giá trị của công ty ngay cả ở mức 10 tỷ USD. Việc giảm giá được gây ra bởi nhiều yếu tố. Bao gồm các: hoài nghi về mô hình kinh doanh, giảm rủi ro kinh doanh lớn hơn, mức nợ cao. Yếu tố cuối cùng đặc biệt đáng lo ngại vì nó có thể gây tử vong trong trường hợp lãi suất tăng. Trong khi vào năm 2021, một số người tin rằng lãi suất thấp có thể ở lại với chúng ta “mãi mãi”, tức là điều đó sẽ trở thành sự thật người mẫu nhật bản. Hóa ra sau đó, lãi suất thấp kết thúc rất nhanh do lạm phát cao dẫn đến, trong số những hậu quả khác, là kết quả của cuộc xâm lược của Nga chống lại Ukraine vào năm 2022.

Việc tăng lãi suất ở Mỹ, khu vực đồng Euro và các nền kinh tế khác đồng nghĩa với việc công ty phải tái cấp vốn cho các khoản nợ của mình với mức giá cao hơn. Hơn nữa, các hợp đồng cho thuê thường được ký với điều khoản rằng giá thuê được điều chỉnh theo lạm phát. Khi giá cả tăng lên trong nền kinh tế, WeWork phải trả nhiều tiền thuê nhà hơn. Tất nhiên bạn có thể nói:

“Có vấn đề gì vậy, hãy để WeWork tăng giá cho họ!”

Tuy nhiên, việc lãi suất tăng khiến nhiều startup gặp khó khăn trong việc huy động thêm vốn. Kết quả là, những khách hàng như vậy đã cắt giảm chi phí và giảm diện tích thuê trước đây tại WeWork.

Các vấn đề của công ty ngày càng lớn hơn theo từng quý. Vào nửa cuối năm 2023, công ty đã tận dụng Chương 11 nổi tiếng nhằm giúp tái cơ cấu công ty. Một số chủ nợ đồng ý chuyển nợ thành cổ phiếu, trong khi một số chủ tòa nhà đồng ý đàm phán lại giá thuê. Cuối cùng, các nhà đầu tư đã thua lỗ kể từ khi ra mắt (vốn đã ở mức thấp) họ đã mất 99% vốn đầu tư. Hiện tại, Adam Neumann, người có nhiều tài sản hơn thời điểm rời WeWork, đang cố gắng mua lại một số tài sản của công ty cũ của mình.

phép cộng

WeWork là câu chuyện kể về việc khi phân tích một công ty, bạn không chỉ nên tin vào câu chuyện CEO của công ty đó muốn bán cho mình mà còn phải xem xét kỹ lưỡng mô hình kinh doanh và kiểm tra báo cáo tài chính. Công ty đã tham gia vào hoạt động kinh doanh thông thường là cho thuê lại các tòa nhà văn phòng. Tất nhiên, đó là những nơi làm việc đẹp và rộng rãi, nhưng họ cạnh tranh về giá cả và địa điểm. Vấn đề nằm ở tham vọng của CEO và các cổ đông lớn, những người tin tưởng vào sự tăng trưởng bằng mọi giá. Do đó, công ty đã ký các hợp đồng dài hạn và tin rằng tình hình kinh tế tốt và lãi suất thấp sẽ kéo dài trong nhiều thập kỷ. Thật không may, khi nền kinh tế suy thoái và đại dịch lan rộng, đòn bẩy tài chính đã nhấn chìm công ty.

, tồn tại từ năm 1983 đến")