Lehman Brothers Phá Sản - Câu chuyện về một vụ sụp đổ ngân hàng ngoạn mục

Vào ngày 15 tháng 2008 năm XNUMX, nó đã xảy ra Lehman Brothers phá sản, đó là một cú sốc đối với nhiều nhà đầu tư, nhà báo tài chính và công chúng. Công ty đã sống sót sau Nội chiến, Chiến tranh thế giới thứ nhất và thứ hai. Vào thời điểm phá sản, đây là ngân hàng đầu tư lớn thứ 4 tại Hoa Kỳ (sau Goldman Sachs, Morgan Stanley và Merrill Lynch). Vào thời điểm đó, nó sử dụng khoảng 25 công nhân. Nhân viên xử lý việc đầu tư vào thị trường chứng khoán, chứng khoán nợ và các công cụ phái sinh. Ngoài ra, ngân hàng cũng tham gia quản lý đầu tư và đầu tư cổ phần tư nhân. Sự phá sản của Lehman Brothers là biểu tượng của cuộc khủng hoảng cho vay dưới chuẩn trên thị trường bất động sản Mỹ. Hậu quả của sự sụp đổ dẫn đến sự ủng hộ chính trị cho những người ủng hộ học thuyết TBTF ("quá lớn để thất bại"). Đó là sự sụp đổ lớn nhất trong lịch sử doanh nghiệp Hoa Kỳ. Trong bài viết hôm nay, chúng tôi sẽ trình bày về lịch sử thăng trầm của ngân hàng đầu tư này.

1850 - 1969: Dưới thời gia đình Lehman

Năm 1844, con trai của một người buôn bán gia súc Do Thái, Henry Lehman, di cư từ Rimpar ở Bavaria đến Hoa Kỳ. Ngay sau khi đến Montgomery, Alabama, Henry đã thành lập một "cửa hàng đồ khô" với tên "H. Lehman". Dry-shop là khái niệm cửa hàng rất phổ biến vào thế kỷ XNUMX tại Mỹ. Bạn có thể mua quần áo, thuốc lá, đường, bột mì và cà phê ở đó. Sau ba năm, do sự xuất hiện của Emanuel Lehman, công ty đổi tên thành "H.Lehman and Bro". Năm 1850, cái tên Lehman Brothers lần đầu tiên xuất hiện. Điều này là do có thêm người anh thứ ba, Mayer Lehman.

Alabama vào những năm 50 bị chi phối bởi các đồn điền trồng bông, nơi phần lớn lực lượng lao động là nô lệ. Theo điều tra dân số năm 1860, khoảng 45% dân số của bang là nô lệ. Thật thú vị, một trong những anh em sở hữu tới 7 nô lệ (theo điều tra dân số, 3 nam và 4 nữ).

Bông là một trong những nguyên liệu thô quan trọng nhất ở Hoa Kỳ. Nó được sử dụng bởi ngành dệt đang phát triển năng động. Nhiều người trồng trọt không phải lúc nào cũng có sẵn tiền mặt để mua hàng tại cửa hàng Lehman Brothers. Hai anh em nảy ra ý tưởng rằng khách hàng có thể trả tiền mua hàng bằng bông. Ý tưởng thành công đến mức cần phải bảo đảm "tiền bông". Hoạt động kinh doanh bông ngày càng trở thành một phần quan trọng trong hoạt động. Sau cái chết của Henry (ông chết vì bệnh sốt vàng năm 1855), hai anh em tập trung vào buôn bán. Bên cạnh hoạt động kinh doanh bông, các hoạt động đầu tư và môi giới trên các nguyên liệu thô khác cũng được bắt đầu.

Năm 1858, việc buôn bán bông chuyển từ miền Nam đến New York. Lý do là ở phía bắc của Hoa Kỳ, nơi có nhiều nhà máy và nhà kho bông nhất. Do thay đổi địa điểm giao dịch, hai anh em mở văn phòng tại 119 Liberty Street, New York. Emanuel Lehman được giao nhiệm vụ làm việc ở đó.

Emmanuel Lehman. Nguồn: encyclopediaofabama.org

Năm 1862, công ty phải sát nhập với một nhà buôn bông: John Durr. Kết quả là Lehman, Durr & Co. Lý do cho kết nối là Nội chiếnđã phá vỡ chuỗi cung ứng trên thị trường bông. Công ty vĩnh viễn chuyển trụ sở chính đến New York. Năm 1870, ông đồng sáng lập New York Cotton Exchange (NYCE). Vào những năm 1883, công ty bắt đầu đầu tư vào thị trường trái phiếu đường sắt đang bùng nổ. Ngoài ra, kinh doanh tư vấn tài chính đã được phát triển. Khi đó là sự phát triển sôi động của các mảng kinh doanh khác. Lehman trở thành thành viên của Sàn giao dịch cà phê năm 1887 và Sàn giao dịch chứng khoán New York năm XNUMX.

Một trong những khoảnh khắc đột phá là tư vấn IPO cho Công ty Bơm hơi Quốc tế. Kể từ đó, công ty đã tập trung phát triển hoạt động tư vấn đầu tư. Năm 1906, dưới sự lãnh đạo của Philip Lehman (con trai của Emmanuel), ông bắt đầu hợp tác với Goldman, Sachs & Co. và Sears, Roebuck và Công ty. Lehman đã đạt được danh tiếng tốt đến mức không thiếu khách hàng. Công ty đã tham gia vào việc ra mắt các công ty như Woolworth Company, RH Macy & Company và May Department Story.

Một ngày quan trọng là năm 1924, khi thành viên đầu tiên không thuộc gia đình gia nhập công ty - John M. Hancock. Từ đó trở đi, các đối tác ở Lehman có thể là người ngoài cuộc. Điều này cho phép tuyển dụng các nhà tài chính tài năng và tạo điều kiện thuận lợi cho việc mở rộng quy mô kinh doanh. Công ty cũng không ngại phản ứng với các vấn đề của thị trường. Đây là trường hợp, ví dụ: trong thời kỳ Đại suy thoái, khi thị trường IPO tạm lắng khiến Lehman tập trung vào các hoạt động Đầu tư mạo hiểm. Tuy nhiên, với sự phục hồi kinh tế do Thỏa thuận mới mang lại thị trường chứng khoán phục hồi. Lehman đã tham gia vào đợt IPO của nhà sản xuất tivi đầu tiên - DuMont Laboratories. Ngoài ra, công ty tư vấn đã giúp đảm bảo tài trợ cho Radio Corporation of America (RCA). Có được những khách hàng như vậy đã nâng cao uy tín của Lehman. Điều này làm cho việc tìm kiếm khách hàng mới dễ dàng hơn.

1969–1984: Tăng trưởng bên ngoài gia đình Lehman

Năm 1969, Robert Lehman, người đã điều hành công ty trong 44 năm, qua đời. Kết quả là không một thành viên nào trong gia đình Lehman tham gia tích cực vào các hoạt động của công ty. Sự tồn tại của công ty đã bị đe dọa do cuộc khủng hoảng kinh tế của những năm 70. Cuộc chiến chống lạm phát và tăng trưởng kinh tế yếu kém khiến việc tìm kiếm khách hàng ngày càng khó khăn hơn. Năm 1973, Pete Peterson (chủ tịch Bell & Howell) quyết định mua lại Lehman. Hai năm sau, Peterson quyết định mua lại Abraham & Co., công ty cũng hoạt động trong lĩnh vực tài chính. Năm 1977, có sự hợp nhất với Kuhn, Loeb & Co. đã tạo ra Lehman Brothers, Kuhn, Loeb Inc. Đây là ngân hàng đầu tư lớn thứ 4 tại Hoa Kỳ. Salomon Brothers, Goldman Sachs và First Boston lớn hơn Lehman vào thời điểm đó.

Dưới sự lãnh đạo của Pete Peterson (1973 - 1984), Lehman đã thay đổi từ một công ty thua lỗ và không có ý tưởng gì thành một công ty có lãi (tăng lợi nhuận 5 năm liên tiếp). Ngoài ra, Lehman còn dẫn đầu lĩnh vực đầu tư về ROE (lợi nhuận trên vốn chủ sở hữu).

Sáp nhập với American Express (1984–1994)

Nguồn: wikipedia.org

Shearson/American Express, một công ty con của American Express, đã mua lại Lehman với giá 360 triệu USD. Việc mua lại là để cho phép mở rộng ưu đãi bao gồm các hoạt động tư vấn. Trước đây, Shearson tập trung vào kinh doanh môi giới. Công ty kết hợp được gọi là Sheson Lehman Hutton. Phân khúc cuối cùng xuất hiện sau thương vụ mua lại EF Hutton trị giá 1 tỷ USD. Năm 1993, CEO mới của American Express quyết định đơn giản hóa cơ cấu tổ chức. Do đó, ông đã bán mảng kinh doanh môi giới bán lẻ và quản lý tài sản cho Promerica. Đồng thời, một phần phụ của phần còn lại của Sheerson Lehman Hutton trước đây đã được thực hiện. Lehman Brothers Holding Inc., ra mắt năm 1994, được tách ra từ cấu trúc của American Express.

1994 - 2007: Sự cai trị của Dick Fuld - Lehman Brothers hưng thịnh

Giám đốc điều hành của công ty là Dick Fuld, người đã làm việc trong tổ chức trong nhiều năm. Là một nhân viên, anh vẫn nhớ thời điểm Lehman Brothers sáp nhập với Kuhn, Loeb & Co., vụ mua lại sau đó của American Express và vụ sáp nhập với EF Hutton. Fuld tiếp tục là Giám đốc điều hành của Lehman Brothers cho đến năm 2008. Ông là giám đốc điều hành (CEO) phục vụ lâu nhất trong cuộc khủng hoảng tài chính 2007-2008.

Vào thời điểm đảm nhận vị trí trong công ty mới thành lập, khoản lỗ trong tổ chức là 102 triệu USD. Kể từ khi Dick Fuld trở thành CEO, thời kỳ 14 năm lãi ròng liên tiếp bắt đầu. Công ty đã kiếm được lợi nhuận bất chấp cuộc khủng hoảng châu Á, sự sụp đổ của LTCM hay vụ tấn công khủng bố vào Trung tâm Thương mại Thế giới. Lợi nhuận không chỉ phát sinh do sự tăng trưởng hữu cơ của công ty. Nguồn tăng trưởng chính của công ty là đòn bẩy tài chính cao. Điều này làm tăng rủi ro của các hoạt động điều hành, nhưng trong thời kỳ yên tĩnh, nó có một lợi thế - nó có thể đáp ứng được kỳ vọng của Phố Wall. Bản thân Fuld là người được hưởng lợi từ cách làm này. Từ năm 1993 đến 2007, ông nhận được gần 500 triệu USD tiền lương và tiền thưởng. Chỉ riêng năm 2007, ông đã nhận được 22 triệu USD từ ngân hàng (5 triệu USD tiền mặt, phần còn lại là cổ phiếu).

Vào ngày 11 tháng 2001 năm XNUMX, một trong những chiếc máy bay đã đâm vào tòa tháp đầu tiên của Trung tâm Thương mại Thế giới. Hậu quả của vụ tấn công khủng bố là một nhân viên của ngân hàng đã thiệt mạng. Đổi lại, trụ sở chính của công ty được đặt tại Trung tâm tài chính thế giới thứ ba và do hậu quả của cuộc tấn công, nó không thể sử dụng được. Điều này buộc công ty phải bố trí lại 6500 nhân viên. Hoạt động giao dịch đã được chuyển đến Thành phố Jersey, New Jersey. Sáu ngày sau cuộc tấn công, giao dịch trên thị trường vốn đã được khôi phục. Các nhân viên còn lại đã được chuyển đến 40 địa điểm tạm thời ở Thành phố New York. Ví dụ, bộ phận ngân hàng đầu tư chiếm 665 phòng tại khách sạn Sherathon Manhattan. Ngoài ra, vào tháng 2001 năm 32, ngân hàng đã mua một tòa nhà văn phòng 700 tầng với giá 745 triệu USD. Tòa nhà văn phòng tọa lạc tại XNUMX Đại lộ thứ bảy. Sau các cuộc tấn công khủng bố, Lehman Brothers đã phát triển một kế hoạch để tiếp tục hoạt động trong trường hợp các cuộc tấn công mới. Chi nhánh ở Thành phố Jersey, đóng vai trò là giúp duy trì hoạt động kinh doanh liên tục "giao dịch dự phòng".

Năm 2001, Lehman Brothers mua lại PCS (dịch vụ phòng khám tư nhân) từ Cowen & Co.. Điều này cho phép công ty tham gia vào phân khúc dịch vụ tư vấn cho các khách hàng giàu có. Ngoài ra, vào năm 2003, ngân hàng đã quay trở lại thị trường quản lý tài sản, từ đó ngân hàng "thoát" vào năm 1989. Nguyên nhân là do việc mua lại Crossroads Group (thuộc Lincoln Capital Management) hoạt động trên thị trường chứng khoán nợ. Các công ty này, kết hợp với một nhánh cổ phần tư nhân, đã tạo ra IMD (Bộ phận Quản lý Đầu tư), tạo ra doanh thu khoảng 3 tỷ đô la hàng năm.

Tháng 2003 năm XNUMX Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) và Văn phòng Tổng chưởng lý bang New York, cùng với một số cơ quan quản lý nhỏ hơn, bắt đầu kiểm tra 10 công ty trong ngành tài chính. Một trong những người được kiểm tra là Lehman Brothers. Các cơ quan quản lý đã xem xét các mối quan hệ trong các công ty. Câu hỏi đặt ra là liệu bộ phận nghiên cứu thị trường có chịu áp lực từ các bộ phận ngân hàng đầu tư hay không. 10 công ty đã phải trả 1,4 tỷ USD tiền phạt do hành vi không công bằng. Lehman Brothers bị phạt 80 triệu USD. Hơn nữa, ngân hàng đầu tư đã phải tách biệt hoàn toàn bộ phận phân tích và ngân hàng đầu tư.

Tháng 2003 năm XNUMX Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) và Văn phòng Tổng chưởng lý bang New York, cùng với một số cơ quan quản lý nhỏ hơn, bắt đầu kiểm tra 10 công ty trong ngành tài chính. Một trong những người được kiểm tra là Lehman Brothers. Các cơ quan quản lý đã xem xét các mối quan hệ trong các công ty. Câu hỏi đặt ra là liệu bộ phận nghiên cứu thị trường có chịu áp lực từ các bộ phận ngân hàng đầu tư hay không. 10 công ty đã phải trả 1,4 tỷ USD tiền phạt do hành vi không công bằng. Lehman Brothers bị phạt 80 triệu USD. Hơn nữa, ngân hàng đầu tư đã phải tách biệt hoàn toàn bộ phận phân tích và ngân hàng đầu tư.

Sự kết thúc của El Dorado 2006-2007

Richard Fuld cũng là một người nổi tiếng về tài chính. Anh ấy thích trả lời phỏng vấn nơi anh ấy khoe khoang về thành tích của mình và đảm bảo rằng công ty tập trung vào việc đạt được các mục tiêu dài hạn. Năm 2006, ông được The Wall Street Journal phỏng vấn, nơi ông đề cập:

"Chừng nào tôi còn sống, công ty này sẽ không bị bán."

Fuld được giới truyền thông yêu thích, những người đánh giá cao sự trung thực của anh ấy và thực tế là anh ấy đã "mang lại kết quả". Năm 2006, tạp chí Institutional Investor trao cho Dick danh hiệu "Giám đốc điều hành hàng đầu của Mỹ trong khu vực tư nhân". Hai năm sau, tạp chí danh tiếng Barron's đã vinh danh Fuld là một trong 30 CEO hàng đầu và đặt biệt danh cho ông là "Ông. Phố Wall".

Lý do cho kết quả tốt là một sự thay đổi trong chiến lược đầu tư. Ngân hàng không quan tâm đến việc đầu tư vào thị trường chứng khoán kho bạc. Thay vào đó, các công cụ như MBS (chứng khoán đảm bảo bằng thế chấp) và CDO (nghĩa vụ nợ được thế chấp) trở nên phổ biến. Những công cụ này được cho là mang lại tỷ lệ hoàn vốn cao hơn với rủi ro tương tự như trái phiếu chính phủ an toàn. Lý do cho sự tự tin này là thị trường bất động sản ở Hoa Kỳ đã hoạt động rất tốt kể từ năm 2002. Lãi suất thấp, giá bất động sản tăng và khả năng tiếp cận vốn dễ dàng khiến các khoản thế chấp nhà ở được coi là một công cụ an toàn. Vì lý do này, các tổ chức đã "biến" các khoản thế chấp thành công cụ tài chính được giao dịch bởi các ngân hàng đầu tư, quỹ phòng hộ và thậm chí cả quỹ hưu trí.

Bất chấp một năm 2007 đầy khó khăn đối với lĩnh vực này, Fuld đã không bị sa thải và vẫn giữ vị trí Giám đốc điều hành. Điều đáng nói là vào thời điểm đó, do hậu quả của cuộc khủng hoảng cho vay dưới chuẩn, CEO của các công ty như Bear Stearns, Merrill Lynch và Citigroup đã mất việc. Cuối năm 2007, W.arern buffett và Ngân hàng Phát triển Hàn Quốc quan tâm đến việc mua lại Lehman, nhưng Dick Fuld tin rằng công ty này có giá trị hơn nhiều so với các dịch vụ của đối thủ cạnh tranh. Hóa ra sau đó, sự bướng bỉnh của Dick có nghĩa là ngân hàng đã không tồn tại sau rắc rối. Vào cuối năm 2007, Lehman đã phải đóng cửa bộ phận cho vay dưới chuẩn (BNC Mortgage). Hậu quả của việc đóng cửa công ty là 1200 nhân viên bị mất việc làm.

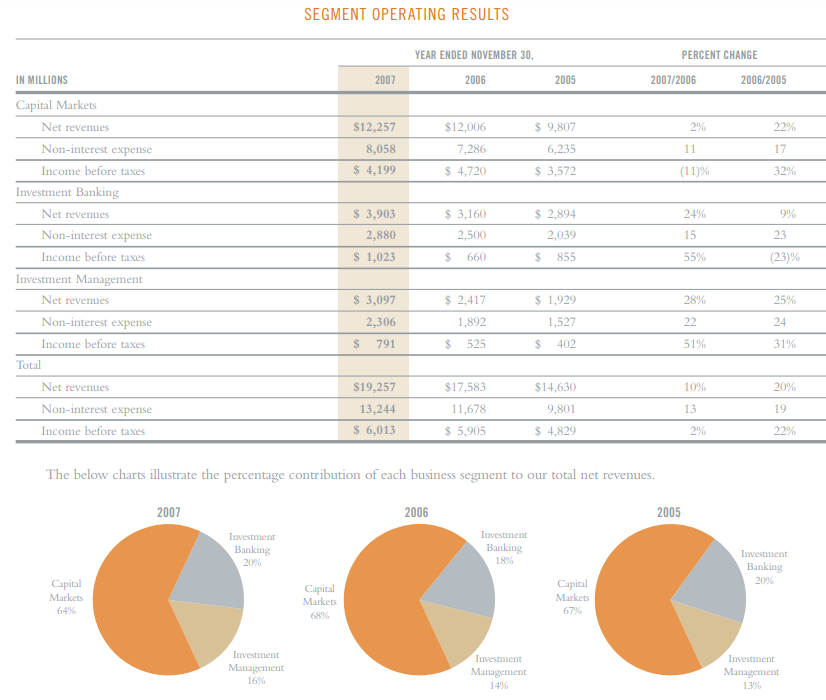

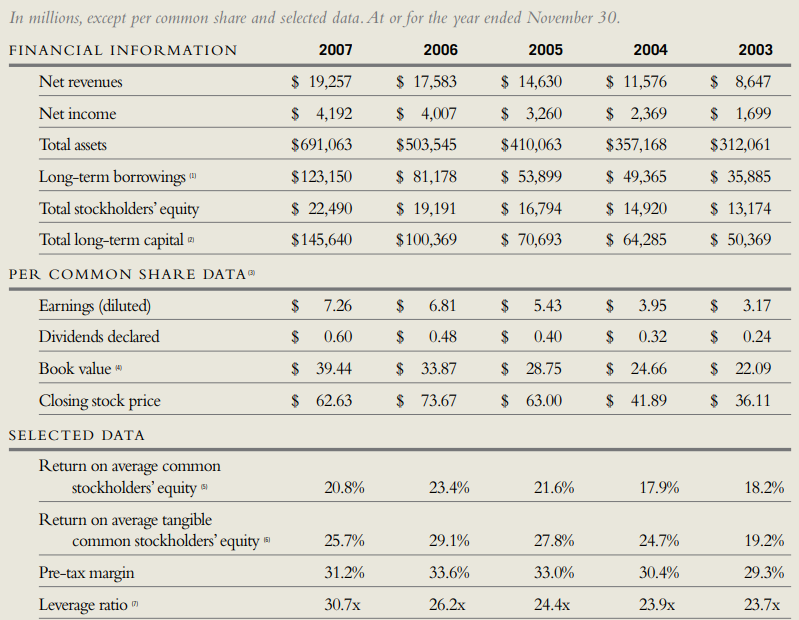

Nguồn: Báo cáo thường niên 2007

Nguyên nhân khủng hoảng trên thị trường tài chính

Để hiểu tại sao ngân hàng sụp đổ, cần phải biết chính xác các công cụ tài chính dựa trên thị trường bất động sản là gì. Các "diễn viên" chính trong cảnh tượng này là MBS, CDO và CDO tổng hợp.

MBS

Nói một cách đơn giản, đây là những khoản vay thế chấp đã trải qua quá trình chứng khoán hóa, tức là chuyển đổi thành chứng khoán. Trên thực tế, nó bao gồm việc một phương tiện có mục đích đặc biệt (SPV) đã mua các khoản vay và khoản vay thế chấp từ các ngân hàng hoặc các công ty khác hoạt động trên thị trường thế chấp. Sau đó, các khoản tín dụng được kết hợp thành "gói", sau đó được chuyển đổi thành MBS. SPV sau đó tìm kiếm các nhà đầu tư muốn mua loại tài sản này. MBS được chia thành RMBS (chứng khoán đảm bảo bằng thế chấp nhà ở) và CMBS (chứng khoán đảm bảo bằng thế chấp thương mại).

CDO

CDO lần đầu tiên xuất hiện trên thị trường tài chính vào năm 1987. Nó được tạo ra bởi các nhân viên của ngân hàng đầu tư Drexel UBurnham Lambert, nơi làm việc của "vua trái phiếu rác" nổi tiếng: Michael Milken. Một ngân hàng đầu tư đã tạo CDO đầu tiên dựa trên một rổ trái phiếu rác (tổ chức phát hành cấp độ không đầu tư). CDO được cho là cung cấp sự an toàn đầu tư lớn hơn, bởi vì xác suất mất khả năng thanh toán của một số hoặc vài chục con nợ thấp hơn so với xác suất của một công ty phát hành trái phiếu. Theo thời gian, CDO mở rộng sang các thị trường khác. Trái phiếu được đảm bảo bằng nợ sinh viên, khoản phải thu thẻ tín dụng, khoản vay ngân hàng và cho thuê máy bay đã xuất hiện. Vào đầu năm 2003 và 2004, các tổ chức phát hành CDO chuyển sự chú ý sang thị trường bất động sản Mỹ đang phát triển năng động.

Thị trường cho vay dưới chuẩn dường như đặc biệt hấp dẫn. Đây là những khoản vay đắt tiền hơn với tỷ lệ hoàn trả thấp hơn về mặt lý thuyết. Điều quan trọng là, những khoản vay này được trả lại tốt hơn, chẳng hạn như các khoản vay tiêu dùng. Ngoài ra, sự gia tăng giá trị của bất động sản có nghĩa là mọi người có thể tăng nợ bằng cách tái cấp vốn cho các khoản thế chấp của họ (họ thường vay nhiều hơn vì giá trị của tài sản thế chấp tăng lên). Do đó, phân khúc CDO dựa trên MBS, tức là chứng khoán dựa trên bất động sản, bắt đầu phát triển năng động. Chỉ trong 3 năm, số lượng CDO được phát hành đã tăng gần 10 lần từ 30 tỷ USD năm 2003 lên 225 tỷ USD năm 2006. Sự sụp đổ của thị trường bất động sản Mỹ khiến hai điều xảy ra đồng thời: giá trị tài sản giảm và khả năng trả nợ thế chấp xấu đi. Điều này dẫn đến sự sụt giảm mạnh về giá trị của các CDO. Điều này dẫn đến thiệt hại nhiều tỷ đồng cho các tổ chức tài chính.

CDO được đặc trưng bởi các đợt dựa trên rủi ro tín dụng của công cụ cơ sở (ví dụ: MBS). Phân ngạch càng thấp, rủi ro đầu tư càng lớn. Đồng thời, lợi nhuận tiềm năng từ giao dịch tăng lên song song với rủi ro. Đó là đợt thấp nhất đầu tiên giả định rủi ro vỡ nợ của khoản vay thế chấp (trả gốc và lãi). Trong trường hợp thanh lý tài sản thế chấp (bất động sản), các đợt thấp nhất chỉ nhận được tiền sau khi các nhà đầu tư được hoàn trả từ các đợt an toàn hơn. Theo quy định, các đợt được gọi là: Senior AAA ("siêu cấp cao"), Junior AAA, AA, A, BBB và Dư. An toàn nhất được gọi là "siêu cao cấp". Ban đầu, CDO được đặc trưng bởi tài sản có chất lượng tương đối tốt, với sự phát triển của thị trường, các sản phẩm có thông số chất lượng ngày càng kém hơn bắt đầu chiếm ưu thế (người vay có FICO thấp, người nhập cư có thu nhập thấp, v.v.).

CDO tổng hợp

Đây là một nhóm sản phẩm tài chính riêng biệt, không dựa trên tài sản thực (trái phiếu, thế chấp, khoản vay sinh viên) như CDO, mà dựa trên các công cụ phái sinh như CDS (hoán đổi nợ xấu), quyền chọn, v.v. CDO tổng hợp cũng được chia thành các đợt có mức độ chấp nhận rủi ro tín dụng khác nhau. Lợi nhuận từ CDO tổng hợp phụ thuộc vào hiệu suất của các sản phẩm dựa trên tài sản bất động sản khác. CDO tổng hợp được tạo đơn giản hơn vì chúng không yêu cầu hỗ trợ thế chấp trước. Nhờ vậy, chúng có thể được tạo ra rất nhanh chóng. Năm 2005, các CDO tổng hợp trị giá 15 tỷ đô la Mỹ đã được phát hành và một năm sau số tiền phát hành lên tới 61 tỷ đô la Mỹ. Vào cuối năm 2006, giá trị danh nghĩa của các CDO tổng hợp được ước tính vào khoảng 5 tỷ USD.

Nguyên nhân phá sản ngân hàng

Sự phá sản của Lehman Brothers không phải là kết quả của một sai lầm hay tai nạn đơn lẻ. Các vấn đề trong ngân hàng ngày càng gia tăng, nhưng chúng được che đậy bởi các kết quả tài chính tốt về mặt lý thuyết. Hoạt động của mảng đầu tư vào các sản phẩm dựa trên thị trường bất động sản. Lịch sử của bộ phận này rất dài và bắt đầu từ năm 1997. Sau đó, Lehman đã mua nó Dịch vụ cho vay Aurora. Đó là một công ty cho vay tập trung vào các khoản thế chấp Alt-A. Các khoản vay này rủi ro hơn "chính" nhưng thấp hơn "dưới chuẩn". Thông thường, những khoản vay này không có đầy đủ chứng từ nhưng khách hàng lại có điểm FICO cao.

Mong muốn tăng cổ phần trên thị trường nợ thế chấp ngày càng tăng. Năm 2000, Lehman mua lại một công ty cho vay dưới chuẩn hoạt động ở Bờ Tây Hoa Kỳ. Công ty được mua lại là BNC Mortgage LLC. Kết quả là, Lehman nhanh chóng trở thành một nhân tố quan trọng trong thị trường cho vay dưới chuẩn. Các khoản vay dưới chuẩn dành cho những người đi vay trước đây gặp khó khăn trong việc thanh toán các khoản nợ của họ một cách thường xuyên. Theo quy định, đây là những con nợ có FICO dưới 600 điểm. Tất nhiên, rủi ro càng cao thì lãi suất càng cao.

Nếu ngân hàng có cơ chế “sàng lọc” những khách hàng không có triển vọng khỏi những khách hàng có vấn đề tạm thời thì loại hình cho vay này có thể là một “mỏ vàng”. Điều này đòi hỏi một sự lựa chọn lớn của khách hàng. Chính điều này đã ngăn cản họ nhanh chóng giành được thị phần. Đã sẵn sàng vào năm 2003, Lehman Brothers đã thực hiện các khoản vay thế chấp trị giá 18,2 tỷ đô la. Kết quả là, ngân hàng chỉ mất 6 năm để trở thành ngân hàng đứng thứ ba trong lĩnh vực cho vay với xếp hạng thấp hơn. Năm 2004, cả hai tổ chức mua lại đã cung cấp khoản vay 40 tỷ đô la. Tuy nhiên, vào năm 2006, Aurora và BNC đôi khi gia hạn các khoản vay trị giá 50 tỷ đô la trong một tháng. Với tốc độ tăng trưởng năng động như vậy, khó có thể tin rằng các quy trình tín dụng sẽ được tuân thủ chặt chẽ. Năm 2008, Lehman có tài sản trị giá 680 tỷ USD và vốn chủ sở hữu là 22,5 tỷ USD. Điều này có nghĩa là đòn bẩy tài chính (tỷ lệ tài sản trên vốn chủ sở hữu) là trên 30.

Nguồn: Báo cáo thường niên của Lehman Brothers

Ban đầu, tình hình kinh tế rất tốt có nghĩa là những người đi vay "có vấn đề" không gặp khó khăn gì khi tìm việc làm và thanh toán các khoản nợ của họ.. Nhờ đó, các khoản cho vay thay thế và lãi suất phụ đảm bảo lợi nhuận cao. Tình hình bắt đầu xấu đi vào năm 2007, khi thị trường bất động sản khó thở. Điều này dẫn đến sự sụt giảm nhu cầu đầu cơ vốn chỉ dựa trên chiến lược “mua đắt bán đắt hơn”. Áp lực bán có nghĩa là ngay cả những người đi vay được phân loại là NINJA (Không thu nhập, Không việc làm, Không tài sản) cũng được vay thế chấp. Đây là những người đi vay trong tình hình tài chính rất khó khăn và gần như chắc chắn rằng trong tương lai gần họ sẽ gặp khó khăn trong việc trả nợ. Trong lịch sử, các khoản vay thế chấp dưới chuẩn chiếm khoảng 8% thị trường. Do một số yếu tố (lãi suất thấp, chính sách bán hàng, hoạt động của các cơ quan nhà nước hỗ trợ thị trường thế chấp), tỷ trọng của loại cho vay này đã tăng lên 20% vào năm 2006.

ĐỌC: Thứ Năm đen tối và cuộc Đại khủng hoảng, 1929-1933

Do đó, thị trường nhà ở dễ bị tổn thương hơn nhiều trước sự sụt giảm giá trong trường hợp nền kinh tế suy thoái. Điều này là do các khoản vay dưới chuẩn được thực hiện bởi những người có nguy cơ mất việc làm cao nhất trong thời kỳ suy thoái. Đồng thời, những người đi vay như vậy không có khoản tiết kiệm đáng kể để có thể sống sót trong vài tháng mà không có việc làm.

Nhu cầu đầu cơ cũng góp phần làm tăng giá nhà. Điều này có thể được nhìn thấy trong số liệu thống kê của các chủ sở hữu bất động sản. Năm 2000, khoảng 20% hộ gia đình có nhiều hơn một ngôi nhà/căn hộ. Sau 6 năm, tỷ lệ này tăng lên 35%. Flips, tức là mua một căn hộ để bán lại nó trong một thời gian rất ngắn, rất phổ biến. Pinballers hoạt động ở mức đòn bẩy rất cao để tối đa hóa lợi nhuận trên vốn chủ sở hữu (ROE). Khi nhu cầu về nhà ở giảm và giá bắt đầu giảm, những nhà đầu tư như vậy thấy mình rơi vào tình thế khó khăn. Họ hoặc phải đồng ý bán lỗ hoặc tìm cách trả góp cả gốc lẫn lãi.

Một vấn đề khác do sự bùng nổ của thị trường bất động sản đặt ra là cảm giác giàu có của những người sở hữu bất động sản. Nhiều người trong số họ đã sử dụng việc tăng giá để tái cấp vốn cho khoản vay, lấy một khoản cao hơn. Nhờ đó, họ có thể tiêu dùng nhiều hơn (ví dụ: mua ô tô mới, nghỉ lễ), nhưng điều này dẫn đến nợ nần tăng lên so với thu nhập được tạo ra. Tỷ lệ này (nợ trên thu nhập cá nhân khả dụng) tăng từ 77% năm 1990 lên 127% năm 2007. Điều này có nghĩa là hộ gia đình trung bình phải đối mặt với rủi ro tăng lãi suất và suy thoái nhiều hơn so với 17 năm trước.

Giá giảm làm cho các khoản trả nợ thế chấp trở nên tồi tệ hơn, khiến MBS và CDO được thế chấp bảo đảm giảm giá. Hơn nữa, thiếu những người sẵn sàng mua các khoản vay thế chấp được chứng khoán hóa nhiều hơn. Một số tổ chức tài chính rơi vào tình thế khó khăn vì họ có rất nhiều khoản thế chấp mà họ không thể chứng khoán hóa được. Điều này lại khiến họ gặp phải những rủi ro mà họ không muốn gặp phải. Tiếp xúc với thị trường thế chấp dưới chuẩn đồng nghĩa với một số tổn thất. Ngoài ra, các nhà phát hành CDS cho MBS hoặc CDO đã gặp sự cố. Ngay từ cuối năm 2007, các khoản giảm giá bắt đầu xuất hiện trên các sản phẩm liên quan đến thị trường thế chấp.

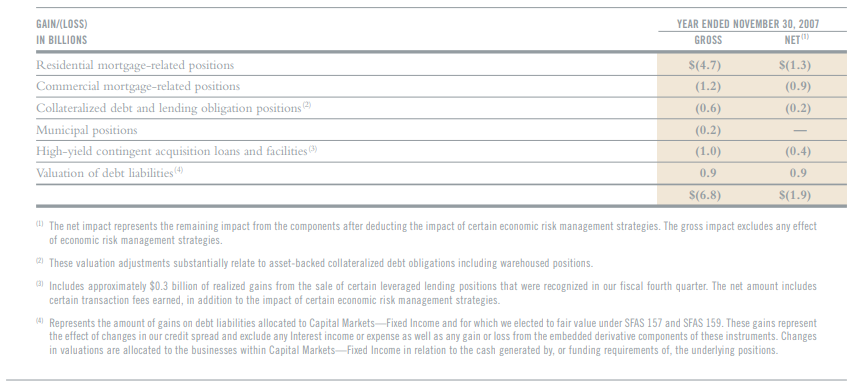

Nguồn: Báo cáo thường niên của Lehman Brothers

Những khoảnh khắc cuối cùng của Lehman Brothers

Năm 2008, Lehman thua lỗ nặng do khủng hoảng nhà ở. Hơn nữa, ngân hàng còn lại một lượng lớn các khoản vay, không thể bán cho những người tham gia thị trường khác. Trong quý 2008 năm 2,8, khoản lỗ ròng là XNUMX tỷ USD. Nhìn vào tất cả các tài sản do ngân hàng nắm giữ, tổn thất có vẻ nhỏ. Với đòn bẩy khổng lồ mà ngân hàng hoạt động, tình hình trở nên rất khó khăn. Cần phải cơ cấu lại doanh nghiệp và tìm kiếm thêm vốn. Ngân hàng đang ráo riết tìm kiếm ai đó sẵn sàng phát hành cổ phiếu mới, bất chấp thực tế là một động thái như vậy đã làm loãng các cổ đông hiện hữu. Pha loãng là do giá cổ phiếu giảm hơn 8% trong 70 tháng đầu năm. Các ứng viên tiềm năng nhanh chóng từ chức do môi trường thị trường.

Vào ngày 22 tháng 5, cổ phiếu của ngân hàng đã tăng 9% trước tin đồn về khả năng Ngân hàng Phát triển Hàn Quốc tiếp quản Lehman. Tăng trưởng nhanh chóng bốc hơi sau khi một người mua tiềm năng đề cập đến các vấn đề pháp lý và thiếu các đối tác sẵn sàng tham gia thỏa thuận. Vào ngày 45 tháng XNUMX, Ngân hàng Phát triển Hàn Quốc đã rút khỏi giao dịch, khiến giá cổ phiếu của Lehman Brothers giảm XNUMX%.

Vào ngày 10 tháng 3,9, ngân hàng đã báo cáo khoản lỗ XNUMX tỷ đô la và thông báo ý định bán phần lớn cổ phần trong doanh nghiệp quản lý đầu tư (cùng với Neuberger Berman). Tình hình ngày càng trở nên căng thẳng khi sự sụp đổ của ngân hàng có thể làm gián đoạn khả năng thanh khoản của khu vực tài chính Mỹ. Vào ngày 12 tháng XNUMX, Timothy F. Geithner triệu tập một cuộc họp với các tổ chức tài chính để giải quyết tình hình của Lehman Brothers. Geithner đề cập rằng ngân hàng có thể cần phải được thanh lý. Các công ty ở Phố Wall đang tìm kiếm một giải pháp không buộc chính phủ phải can thiệp. Các cuộc đàm phán giữa Lehman Brothers với Bank of America và Barclays đã bắt đầu.

Việc Barclays tiếp quản Lehman Brothers đã bị Ngân hàng Anh và cơ quan quản lý của Anh phủ quyết. Các giải pháp đã được tìm kiếm cho đến đêm ngày 14 tháng 15, tiếc là không có ai đủ tiềm lực tài chính để cứu một trong những ngân hàng đầu tư lâu đời nhất. Vào ngày XNUMX tháng XNUMX, thế giới biết rằng Lehman Brothers đã đệ đơn xin bảo vệ khỏi các chủ nợ.

Hậu quả của sự sụp đổ của Lehman Brothers

Ban đầu, sự sụp đổ của Lehman Brothers không gây ra một trận đại hồng thủy trên thị trường. Chỉ số Dow Jones nó đã giảm 4,4%. Xét về số điểm, đây là lần sụt giảm lớn nhất kể từ năm 2001 (các cuộc tấn công vào WTC). Nhìn vào hậu quả lâu dài, bản thân sự sụt giảm chỉ số vào ngày 15 tháng XNUMX có vẻ rất lành tính. Đó chỉ là sự khởi đầu.

Sự phá sản của Lehman Brothers khiến thị trường MBS chịu áp lực về nguồn cung. Thị trường lo sợ rằng danh mục tài sản trị giá 4,3 tỷ đô la dựa trên thị trường thế chấp sẽ nhanh chóng được thanh lý. Do không có người mua ở bên mua và những người tham gia thị trường bị ngập lụt nặng nề, thị trường MBS đã trở nên rất lo lắng. Đồng thời, thị trường bất động sản giao ngay lo ngại rằng Archstone (REIT lớn thứ 2007 của Mỹ) được mua vào năm 3 sẽ được rao bán, điều này sẽ gây áp lực giảm giá bất động sản. Lehman Brothers mua lại công ty cùng với Tishman Speyer với giá 22,2 tỷ USD. Sáu năm sau giao dịch, công ty đã được mua lại với giá 6 tỷ USD bởi Equity Residential và AvalonBay.

Sự phá sản của Lehman Brothers đã gây ra sự hỗn loạn ngay cả trên thị trường tiền tệ. Evergreen Investments đã yêu cầu Wachovia Corporation (công ty mẹ) cung cấp thanh khoản cho các quỹ thị trường tiền tệ. Sự sụp đổ của ngân hàng đầu tư đã gây ra hậu quả ở châu Á. Thiệt hại của các ngân hàng và công ty bảo hiểm Nhật Bản mất khoảng 2,4 tỷ USD. Mizuho Trust & Banking, vốn có nhiều tài sản liên quan đến Lehman Brothers, chịu thiệt hại nặng nề nhất. Cũng có những vấn đề ở Hồng Kông. Ở đó, các khách hàng cá nhân đã đầu tư 15,7 tỷ đô la Hồng Kông vào "trái phiếu nhỏ được đảm bảo" từ Lehmann. Nhiều khách hàng phẫn nộ với nhân viên ngân hàng vì không xuất trình đầy đủ hồ sơ rủi ro. 43 khách hàng bị ảnh hưởng bởi vụ bê bối trái phiếu nhỏ.

Vào nửa cuối tháng 2008 năm XNUMX, kế hoạch Paulson đã được phát triển. Mục tiêu chính của chương trình là mua các tài sản độc hại nhằm đảm bảo sự ổn định tài chính của thị trường tài chính Mỹ. Đã mua, trong số những thứ khác MBS, cho phép khôi phục tính thanh khoản trên thị trường này và ngăn chặn các khoản lỗ tiềm ẩn của các tổ chức tài chính khác. Sau khi kế hoạch bị Hạ viện bác bỏ, một kế hoạch sửa đổi có tên TARP đã được giới thiệu và thông qua vào ngày 3 tháng 2008 năm XNUMX.

Sự phá sản của Lehman Brothers đã làm nổi bật những vấn đề mà khu vực tài chính Mỹ phải đối mặt. Các tổ chức như AIG, Tương hỗ Washington hoặc Merrill Lynch. Sự chậm lại của thị trường bất động sản và sự sụt giảm cho vay đã ảnh hưởng đến tình trạng của toàn bộ nền kinh tế. Trong vòng một năm, số người thất nghiệp ở Mỹ tăng từ 7 triệu lên 15 triệu người. Tỷ lệ thất nghiệp tăng lên 10%. Nền kinh tế phải mất vài năm để tỷ lệ thất nghiệp trở lại mức trước suy thoái.

phép cộng

Lịch sử của Lehman Brothers cho thấy mức độ nguy hiểm của công ty đối với sự phá sản nếu nó chấp nhận quá nhiều rủi ro. Điều duy nhất còn lại của ngân hàng đầu tư với hơn 150 năm lịch sử là cái tên, hiện là một trong những biểu tượng của cuộc khủng hoảng 2007-2009. Vào thời điểm sụp đổ, ngân hàng có tài sản trị giá hơn 600 tỷ USD. Sự phá sản của Lehman Brothers là biểu tượng của sự kết thúc kỷ nguyên bãi bỏ quy định trên thị trường tài chính. Trong những năm tiếp theo, các quy định chặt chẽ hơn đối với cả ngân hàng đầu tư và ngân hàng thương mại đã được đưa ra. Ý tưởng tự điều chỉnh thị trường tài chính, được thúc đẩy bởi những cá nhân như Alan Greenspan (Cựu chủ tịch FED) đã trở nên không phổ biến trên các phương tiện truyền thông chính thống.

Để lại phản hồi