Con đường đau đớn để bình thường hóa - Fed sẽ không nghỉ ngơi cho đến khi lạm phát được kiểm soát

Trong quý XNUMX năm nay, thị trường trái phiếu sẽ vẫn ở thế khó khăn. Trong khi Dự trữ Liên bang theo đuổi chính sách tiền tệ tích cực nhằm kiềm chế lạm phát, tình hình địa chính trị sẽ làm gia tăng áp lực tăng giá và làm gia tăng lo ngại về suy giảm tăng trưởng kinh tế. Do đó, tính không ổn định sẽ vẫn ở mức cao, khiến chênh lệch tín dụng ngày càng mở rộng.

Sự khác biệt quan trọng nhất giữa Q2022 và QXNUMX năm XNUMX là trong khi vào đầu năm, lợi suất trái phiếu tăng do kỳ vọng liên quan đến chính sách tiền tệ, thị trường hiện cần tính đến những hành động thực tế mà các ngân hàng trung ương sẽ thực hiện. Các quyết định chính trị sẽ không chỉ giới hạn ở việc tăng lãi suất. Chúng cũng sẽ áp dụng cho các công cụ khác, chẳng hạn như giảm bảng cân đối kế toán, hướng dẫn về lãi suất trong tương lai hoặc dự báo kinh tế. Nếu các ngân hàng trung ương không đạt được kỳ vọng của thị trường, nguy cơ tăng cường lạm phát kéo dài sẽ tăng lên; ngược lại, nếu các ngân hàng trung ương thắt chặt nền kinh tế quá mức, nguy cơ suy thoái sẽ tăng lên.

Thông tin về các Tác giả

Althea Spinozzi, Giám đốc Tiếp thị, Ngân hàng Saxo. Cô tham gia nhóm Ngân hàng Saxo trong năm 2017. Althea tiến hành nghiên cứu thu nhập cố định và làm việc trực tiếp với khách hàng để giúp họ lựa chọn và giao dịch trái phiếu. Nhờ có chuyên môn về nợ có đòn bẩy, ông đặc biệt tập trung vào trái phiếu có lãi suất cao và trái phiếu doanh nghiệp với tỷ lệ rủi ro trên lợi nhuận hấp dẫn.

Cho dù chúng ta có sẵn sàng thừa nhận hay không, chúng ta đang bước vào giai đoạn thị trường giá xuống trên thị trường trái phiếunơi khả năng sinh lời phải tăng lên đáng kể. Trong một môi trường như vậy, các khoản đầu tư an toàn truyền thống như trái phiếu kho bạc mỹ, sẽ không bảo vệ các nhà đầu tư đang tìm cách đa dạng hóa danh mục đầu tư của họ. Thời lượng (tức là thời gian) sẽ còn độc hại hơn bao giờ hết khi xuất phát điểm là lãi suất thấp kỷ lục và không có thu nhập cao hơn để dựa vào. Đây là kết quả của nhiều năm chính sách tiền tệ nới lỏng đã làm méo mó nhận thức về rủi ro và buộc các nhà đầu tư phải chấp nhận rủi ro nhiều hơn do cả chênh lệch tín dụng và thời hạn của trái phiếu.

Do đó, khả năng xảy ra hoảng loạn trên thị trường nợ ngày càng tăng. Tin tốt là sau thời kỳ đen tối đầy bất ổn và biến động này, một sự cân bằng mới và tốt hơn sẽ được thiết lập lại, cho phép các nhà đầu tư xây dựng lại danh mục đầu tư của họ với giá trị thị trường thuận lợi hơn nhiều.

Cục Dự trữ Liên bang sẽ không nghỉ ngơi cho đến khi lạm phát được kiểm soát

Kể từ đầu năm nay Trái phiếu kho bạc Hoa Kỳ chịu tổn thất lớn nhất so với bất kỳ năm nào sau năm 1974. Kết quả tồi tệ như vậy có thể được giải thích là do kỳ vọng về việc tăng lãi suất vào năm 2022. Tuy nhiên, tình hình gần đây đã trở nên phức tạp hơn. Do căng thẳng địa chính trị gia tăng, các nhà đầu tư phải đối mặt với sự lựa chọn giữa lạm phát cao hoặc tăng trưởng kinh tế chậm lại.

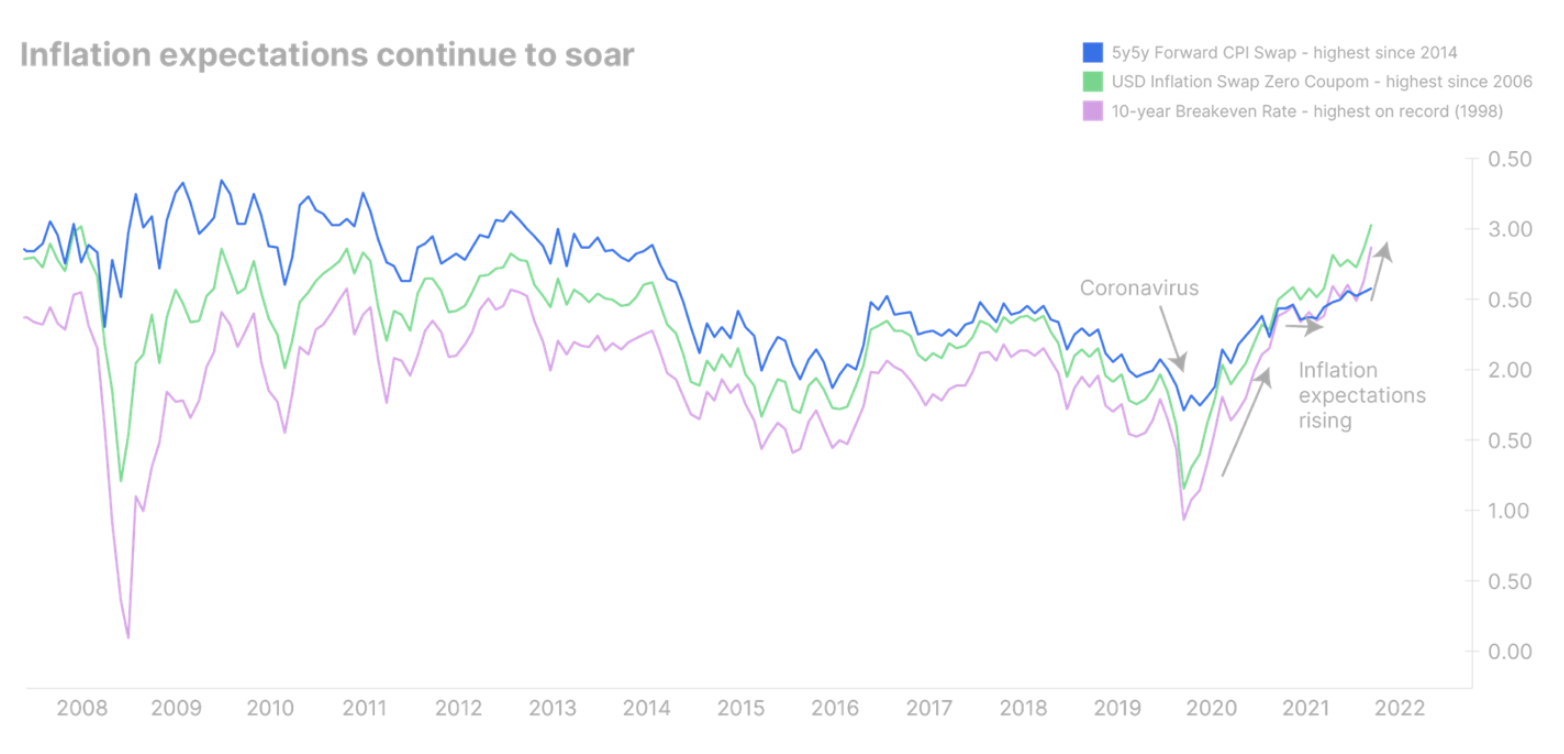

Đây là một vấn đề lớn đối với Cục Dự trữ Liên bang, vốn ban đầu dự định thắt chặt nền kinh tế trong giai đoạn mở rộng khi lạm phát lên đến đỉnh điểm. Hiện tại, rất khó để nói khi nào đỉnh này sẽ xảy ra, nhưng suy thoái kinh tế là không thể tránh khỏi. Cục Dự trữ Liên bang phải chuyển hướng nỗ lực của mình để giải quyết một trong hai vấn đề này. Theo quan điểm của chúng tôi, lần này Fed sẽ cố gắng kiềm chế lạm phát với cái giá phải trả là tăng trưởng kinh tế. Trên thực tế, kỳ vọng lạm phát ở Mỹ gần đây đã đạt mức cao kỷ lục trên toàn đường cong, cho thấy lạm phát cao đang trở nên cố hữu hơn so với giả định ban đầu.

Tuy nhiên, chống lạm phát không đơn giản như người ta tưởng. Mặc dù lạm phát hiện tại là do cú sốc cung gây ra, Cục Dự trữ Liên bang chỉ có thể hạn chế nhu cầu. Tuy nhiên, sự can thiệp dưới hình thức lãi suất cao hơn để ngăn chặn lạm phát tăng cao hơn nữa là có ý nghĩa. Tuy nhiên, lãi suất cao hơn đòi hỏi sự lạc quan về kinh tế, hiện đang bị hủy hoại bởi sự không chắc chắn xung quanh cuộc khủng hoảng năng lượng. Do đó, chiến lược tập trung vào tăng lãi suất của Fed có thể dẫn đến việc làm phẳng thêm đường cong lợi suất hoặc thậm chí đảo ngược, điều này có thể dẫn đến một cuộc suy thoái trong tương lai gần.

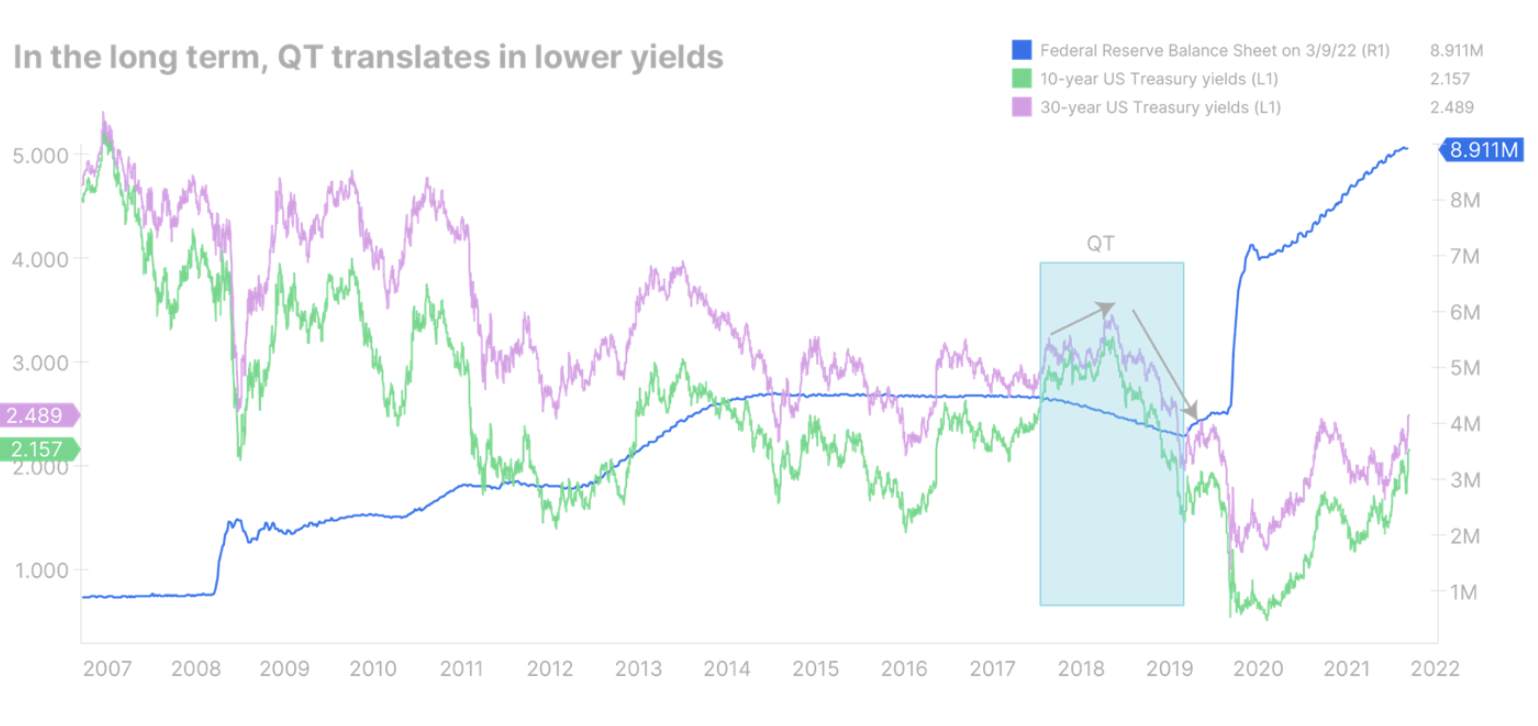

Do đó, chúng tôi tin rằng sớm muộn gì Fed cũng sẽ phải bắt đầu thu hẹp bảng cân đối kế toán để tăng lãi suất dài hạn. Tuy nhiên, nên nhớ rằng trong quá khứ, giảm bảng cân đối kế toán đồng nghĩa với việc giảm lãi suất trong dài hạn. Thắt chặt định lượng là ví dụ điển hình nhất. thắt chặt định lượng, QT) năm 2018-2019: lãi suất dài hạn ban đầu tăng nhưng do thị trường biến động mạnh nên lợi suất giảm mạnh.

Lịch sử đã dạy chúng ta rằng các ngân hàng trung ương kiểm soát phần cuối ngắn hạn của đường cong lợi suất tốt hơn so với phần dài hạn vì lãi suất dài hạn phụ thuộc vào niềm tin của các nhà đầu tư rằng nền kinh tế có thể chịu được lộ trình thắt chặt của Fed. Và lần này sẽ không khác, và Fed có thể phải rơi vào suy thoái để kiểm soát lạm phát.

Do đó, trong trung hạn, chúng tôi kỳ vọng lợi suất của Kho bạc Hoa Kỳ sẽ tăng dọc theo toàn bộ đường cong lợi suất, làm phẳng nó một chút. Tuy nhiên, ngay sau khi bắt đầu thắt chặt định lượng, lợi suất dài hạn có thể bị điều chỉnh giảm, gây ra sự làm phẳng đột ngột hoặc thậm chí đảo ngược đường cong lợi suất.

Lợi suất trái phiếu châu Âu sẽ tiếp tục tăng và chênh lệch lợi suất trái phiếu chính phủ sẽ mở rộng

Ở châu Âu, tình hình sẽ trở nên tồi tệ hơn trước khi nó trở nên tốt hơn. Khủng hoảng năng lượng đang gây áp lực đáng kể lên lạm phát. Kết nối với ECB sẽ không duy trì lập trường nới lỏng và sẽ buộc phải chấm dứt kích thích tài khóa sớm hơn và bắt đầu tăng lãi suất vào tháng XNUMX năm nay. ECB có nguy cơ rằng nếu chậm hơn Cục Dự trữ Liên bang, đồng euro có thể mất giá hơn nữa, dẫn đến lạm phát thậm chí còn cao hơn.

Đồng thời, các nước châu Âu sẽ cố gắng tài trợ cho chính họ chi tiêu quốc phòng và năng lượng bằng cách tăng phát hành trái phiếu kho bạc, điều này sẽ làm tăng áp lực tăng trưởng lợi nhuận. Vấn đề lớn nhất là lần này ECB sẽ không giảm thiểu tác động của việc các quốc gia thành viên mắc nợ quá mức, như trường hợp của đại dịch Covid. Do đó, mức độ biến động trên thị trường lãi suất sẽ tăng mạnh. Kịch bản trong đó lợi suất trái phiếu chính phủ Đức kỳ hạn 0,6 năm tăng lên mức mục tiêu XNUMX% trong khi chênh lệch trái phiếu chính phủ châu Âu mở rộng đáng kể không phải là không thực tế.

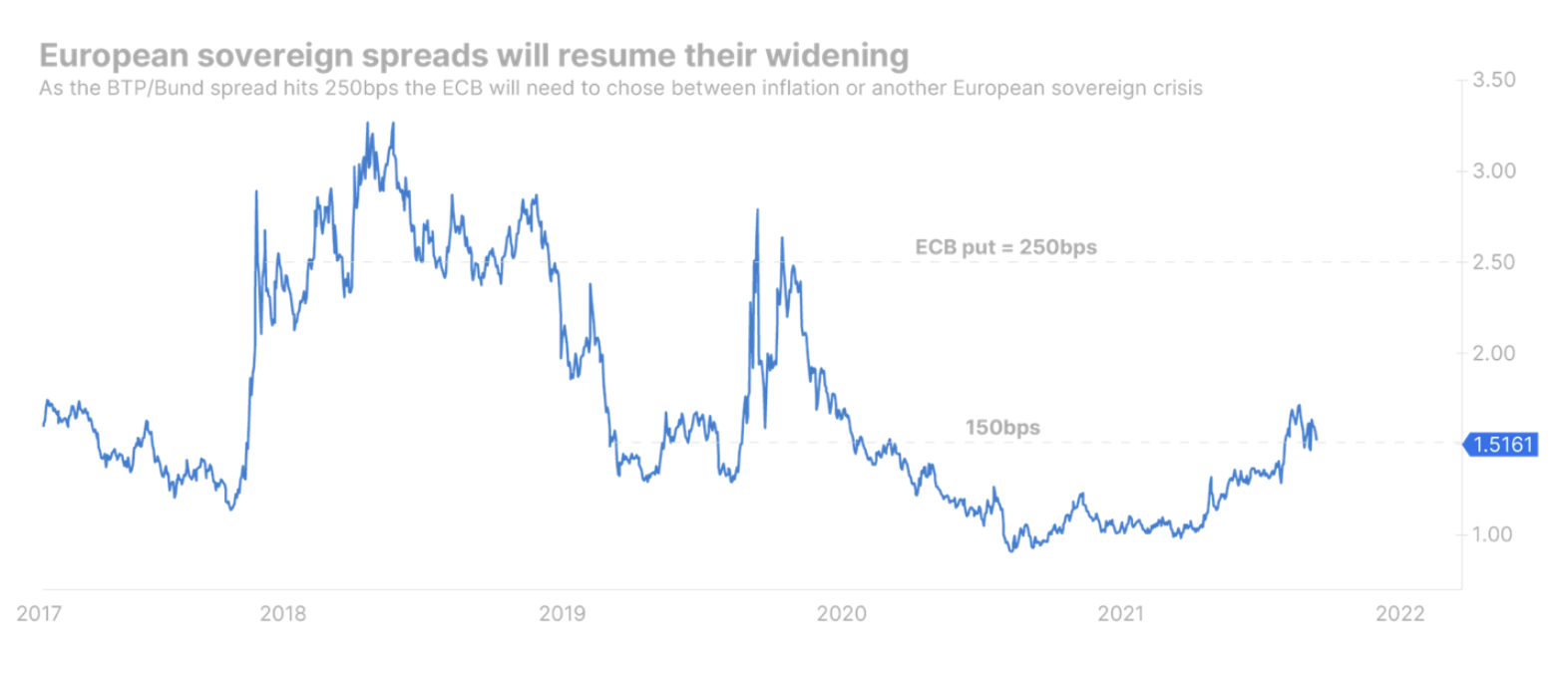

Chênh lệch trái phiếu chính phủ rộng hơn nhiều, ngoài vấn đề chính trị, còn là vấn đề đối với chương trình thắt chặt tiền tệ của ngân hàng trung ương, vì các điều kiện tài chính sẽ thắt chặt với tốc độ nhanh hơn ở một số quốc gia so với các quốc gia khác. Chúng tôi tin rằng ECB sẽ chấp nhận việc gia hạn như vậy cho đến khi chênh lệch lợi suất trái phiếu chính phủ Ý và Đức đạt 250 bp. Tại thời điểm này, ngân hàng trung ương có thể phải quyết định nên ưu tiên lạm phát hay tăng trưởng kinh tế.

Chính sách tài khóa ở cấp độ EU có thể ngăn chặn trái phiếu có chủ quyền mở rộng nhanh chóng. Tất cả các quốc gia thành viên đều phải đối mặt với những vấn đề giống nhau liên quan đến chi tiêu năng lượng và quốc phòng, do đó, sẽ rất hợp lý nếu có một gói năng lượng và quốc phòng của EU, được tài trợ thông qua việc phát hành một khoản nợ chung của EU; nó sẽ làm giảm sự biến động của trái phiếu chính phủ châu Âu, cho phép ECB tập trung vào lạm phát. Tuy nhiên, như chúng ta đã thấy trong thời kỳ đại dịch, việc các Quốc gia Thành viên EU đạt được thỏa thuận có thể là một quá trình lâu dài, do đó, các quốc gia ngoại vi khó có thể tiếp cận được sự hỗ trợ đó sớm nhất là vào Quý XNUMX.

Trái phiếu doanh nghiệp chịu nhiều áp lực

Việc nới rộng chênh lệch trái phiếu doanh nghiệp khó có thể chấm dứt. Khi các ngân hàng trung ương trên thế giới bắt đầu tăng lãi suất, lợi suất thực tế sẽ tăng lên, điều kiện tài chính càng thắt chặt hơn. Ngay cả khi lợi suất thực âm mạnh, chúng ta bắt đầu thấy một số dấu hiệu cảnh báo về trái phiếu doanh nghiệp: chênh lệch ngày càng lớn, thị trường sơ cấp biến động và nhà đầu tư mất hứng thú với rủi ro.

Khi sự biến động tiếp tục, các công ty yếu hơn sẽ ngày càng khó tiếp cận thị trường trái phiếu sơ cấp, làm tăng rủi ro tái cấp vốn và gây hoảng loạn trên thị trường.

Tất cả các dự báo của Ngân hàng Saxo đều có sẵn tại địa chỉ này.

Để lại phản hồi