Giá trên giá trị sổ sách – Tỷ lệ P/BV (P/BV) cho chúng ta biết điều gì?

cho chúng ta biết điều gì?")

Giá theo giá trị sổ sách là một trong những cách được biết đến nhiều nhất để định giá một công ty. Mặc dù phổ biến nhưng nó thường bị lạm dụng. Nó không phải là một chỉ số có thể được sử dụng cho mọi công ty và trong mọi hoàn cảnh. Hơn nữa, trong trường hợp của nhiều ngành công nghiệp, nó là vô ích. Tuy nhiên, trong những tình huống đặc biệt, nó có thể là một công cụ hữu ích trong tay nhà đầu tư. Trong bài viết hôm nay, chúng tôi sẽ giải thích chính xác chỉ số này là gì và các nhà đầu tư có thể sử dụng nó như thế nào.

Người đọc sẽ học được gì từ bài viết này:

- Đa giá là gì?

- Những gì được bao gồm trong định giá P/BV?

- Tại sao các nhà giao dịch sử dụng tỷ lệ P/B?

- Ưu nhược điểm của giá so với giá trị sổ sách.

Đa giá là gì?

Một trong những cách phổ biến nhất để sử dụng tỷ lệ giá trên giá trị sổ sách (P/BV) là sử dụng nó với nhân giá. Định giá theo hệ số nhân cho phép bạn dễ dàng tính toán giá trị của công ty. Trong số các định giá số nhân nổi tiếng nhất là:

- Giá trên Lợi nhuận (P/Z),

- Giá so với dòng tiền tự do (C/FCF),

- Giá trên giá trị sổ sách (C/VK).

Trong trường hợp sử dụng hệ số P/BV, nhà phân tích lấy giá trị sổ sách của công ty và nhân nó với một hệ số nhân cụ thể. Nhà phân tích lấy số nhân từ đâu? Thông thường, hệ số nhân được lấy từ giá trị trung bình của các công ty trong cùng ngành. Áp dụng hệ số chuyển đổi như vậy vào giá trị sổ sách sẽ đưa ra mức định giá gần đúng của công ty.

Một số áp dụng nhiều mức giá cho toàn bộ chỉ số hoặc thị trường. Điều này là do các thành phần của chỉ số không thay đổi đáng kể, điều này cho phép bạn theo dõi các khoảng thời gian khi tỷ lệ P/B nằm trong vùng quá bán, điều này có thể khuyến khích các nhà đầu tư tham gia. quỹ ETF để mua một chỉ số "giảm giá".

Giá theo giá trị sổ sách - nó bao gồm những gì?

Tỷ lệ giá trên sổ sách bao gồm hai thành phần:

- Định giá công ty (vốn hóa),

- Giá trị sổ sách của công ty.

Vốn hóa của doanh nghiệp là giá trị thị trường chứng khoán. Vốn hóa của một công ty được tính bằng cách nhân số lượng tất cả các cổ phiếu với giá trị của một cổ phiếu trên thị trường chứng khoán. Nhiều học giả thú nhận Lý thuyết thị trường vốn hiệu quả, có nghĩa là định giá thị trường phản ánh tất cả các thông tin thị trường có sẵn về công ty. Tất nhiên, các nhà nghiên cứu thị trường và các nhà thực hành tranh luận về mức độ chiết khấu của thị trường đối với tất cả thông tin. Vì lý do này, có ba giả thuyết về thị trường hiệu quả (yếu, vừa mạnh và mạnh). Những người ủng hộ việc sử dụng nhiều định giá cho rằng thị trường hoạt động hiệu quả nhất theo biến thể yếu. Điều này có nghĩa là tất cả các tin tức lịch sử được bao gồm trong giá, nhưng thị trường không thể định giá tương lai một cách hiệu quả.

Giá trị sổ sách của công ty không gì khác chính là giá trị vốn chủ sở hữu của công ty. Vốn chủ sở hữu là một phần nợ phải trả của công ty, tức là các nguồn tài trợ cho tài sản của công ty. Có hai loại nguồn tài trợ tài sản: bên ngoài và bên trong:

- Tài chính bên ngoài là nghĩa vụ của công ty đối với các chủ thể khác. Tài trợ bên ngoài bao gồm, ví dụ, các khoản nợ đối với nhà cung cấp hoặc các khoản nợ lãi (các khoản vay, tín dụng, trái phiếu đã phát hành).

- Nguồn vốn nội bộ nó, trong số những người khác lợi nhuận ròng được giữ lại hoặc đóng góp từ những người sáng lập. Vốn chủ sở hữu chỉ đơn giản là tài sản ròng trừ đi tất cả các khoản nợ của doanh nghiệp.

Do đó, có thể nói rằng giá trị vốn chủ sở hữu cho biết công ty sẽ đáng giá bao nhiêu nếu công ty đó bán tài sản của mình để thanh toán tất cả các khoản nợ. Giá trị vốn chủ sở hữu chia cho số lượng cổ phiếu cho biết bao nhiêu phần trăm tài sản ròng của công ty trên mỗi cổ phiếu.

Theo công thức, chỉ số Giá trên giá trị sổ sách được tính bằng cách chia vốn hóa thị trường cho giá trị vốn chủ sở hữu. Đối với các công ty trong các ngành thâm dụng vốn, hệ số nhân cao hơn một chút so với 1/XNUMX thường được coi là thấp. Giá trị P/CA bằng XNUMX có nghĩa là giá trị thị trường bằng với giá trị tài sản ròng. Tất nhiên, có những tình huống khi giá trị của C/CA dưới XNUMX. Đây là tình huống mà công ty có nhiều nợ phải trả hơn tài sản. Kết quả là, giá trị sổ sách là số âm.

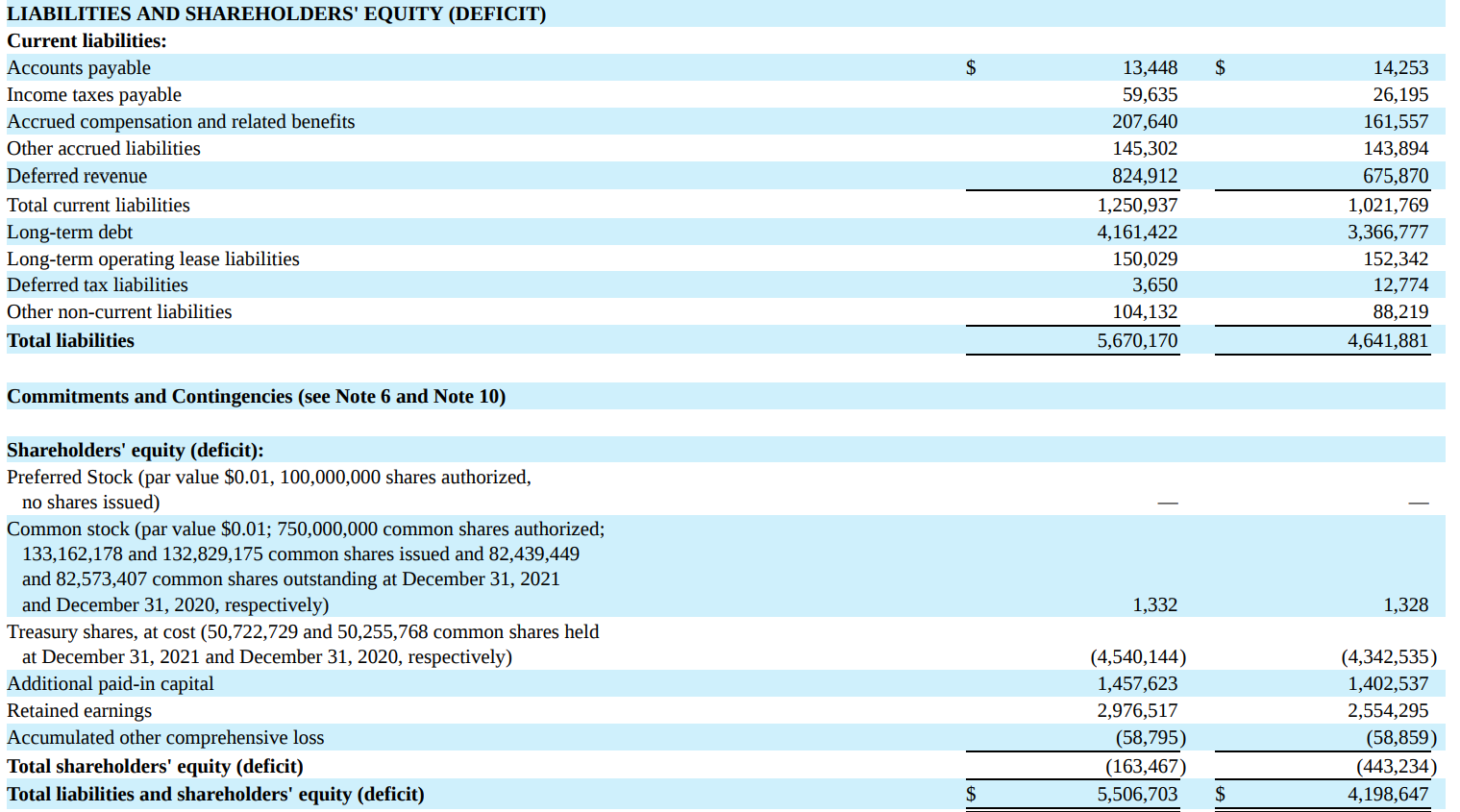

Hình ảnh dưới đây cho thấy một đoạn trích từ bảng cân đối kế toán của MSCI Inc. Như bạn có thể thấy vào năm 2021 (cột thứ nhất), giá trị vốn chủ sở hữu lên tới -1 triệu đô la. Bạn cũng có thể thấy các thành phần của vốn chủ sở hữu. Nó bao gồm vốn cổ phần trị giá 163 triệu đô la, số cổ phiếu đã mua là 1,3 tỷ đô la, vốn góp bổ sung là 4,54 tỷ đô la, lợi nhuận giữ lại là 1,45 tỷ đô la và các khoản lỗ khác là 2,97 triệu đô la. Công ty có vốn chủ sở hữu âm mặc dù đã đạt được gần 58 tỷ đô la lợi nhuận trong suốt thời gian hoạt động. Lý do là việc mua lại cổ phần hào phóng và trả cổ tức.

Nguồn: BCTN 2021 của MSCI Inc.

Tại sao các nhà giao dịch sử dụng tỷ lệ P/B?

Các nhà đầu tư sử dụng nó để tìm các công ty bị định giá thấp. Theo những người ủng hộ phương pháp đầu tư này, các công ty có chỉ số dưới 1 và trên 0 đều bị định giá thấp. Trong tình huống như vậy, có cơ hội kiếm được thu nhập trên mức trung bình. Lý tưởng nhất là C/BV thấp thấp hơn giá trị trung bình của các đối thủ cạnh tranh đã niêm yết hoặc các công ty trong ngành tương tự. Tỷ lệ giá trên sổ sách được sử dụng khi phân tích các công ty thuộc lĩnh vực ngân hàng và các công ty có giá trị lớn nhất là tập hợp tài sản chứ không phải tiền mặt được tạo ra.

Một lý do khác để sử dụng C/CA khi định giá công ty là khi công ty không tạo ra lợi nhuận ròng hoặc dòng tiền tự do dương. Trong tình huống như vậy, việc sử dụng tỷ lệ giá trên sổ sách có thể là một cách định giá bội số thay thế. Tuy nhiên, chiến lược như vậy không hoạt động trong trường hợp các công ty ít tài sản (ví dụ: các công ty phần mềm).

Đổi lại, một số nhà đầu tư cho rằng nếu một công ty có giá trị trên sổ sách rất cao, thì có nguy cơ công ty đó bị định giá quá cao. Tất nhiên, các nhà đầu tư khác tập trung nhiều hơn vào việc tạo ra tiền mặt của công ty hơn là tài sản của công ty.

Bẫy giá trị trong trường hợp tỷ lệ P/B

Một trong những rủi ro lớn nhất đối với đầu tư tư nhân là cái gọi là "bẫy giá trị". Đây là tình huống khi công ty được định giá "rẻ" so với hệ số nhân lịch sử. Tuy nhiên, thường thì một công ty có giá rẻ là có lý do (các giai đoạn sụt giảm lớn trên toàn bộ thị trường bị bỏ qua). Nếu tỷ lệ P/B rất thấp, có nguy cơ chúng ta đang đối phó với một cái bẫy giá trị cổ điển. Tình huống như vậy có nghĩa là giá cổ phiếu, mặc dù được định giá hấp dẫn, có thể "đi xuống" do các yếu tố cơ bản. Ví dụ bao gồm một doanh nghiệp bị thu hẹp hoặc các yếu tố nội bộ. Thị trường có thể hoài nghi về độ tin cậy của việc định giá tài sản của công ty hoặc áp đặt chiết khấu do các cam kết ngoại bảng (ví dụ: bảo lãnh). Một lý do khác có thể là đánh giá tín nhiệm thấp của ban quản lý, có thể muốn "rút" tài sản bằng các thủ thuật kế toán hoặc gian lận tài chính đơn giản. Vì lý do này, chỉ riêng giá trị C/B thấp không phải là dấu hiệu cho thấy công ty bị định giá thấp, mà chỉ là tín hiệu cho thấy có lẽ thị trường đang định giá công ty thấp hơn giá trị nội tại của nó.

Hành vi là một ví dụ về bẫy giá trị công trình thủy điện vào tháng 2011 năm 0.03. C/CA cho công ty xây dựng này là 2011, có vẻ thấp một cách vô lý. Tuy nhiên, sau khi công bố báo cáo nửa đầu năm XNUMX, giá trị sổ sách của công ty bị âm do các khoản lỗ được báo cáo.

Tỷ lệ P/BV thấp cũng có thể là tín hiệu cho thấy công ty có thể đang ở mức rất thấp hoặc thậm chí là âm lợi nhuận trên tài sản (ROA). Mặt khác, C/BK cao là tín hiệu cho thấy công ty có thể tạo ra lợi nhuận rất cao ROE hoặc ROIC. Do đó, các nhà đầu tư sẵn sàng định giá doanh nghiệp gấp nhiều lần tài sản ròng của doanh nghiệp.

Giá trị sổ sách và giá trị nội tại của doanh nghiệp

Đối với các nhà đầu tư mới làm quen, giá trị sổ sách có thể giống như giá trị của công ty, còn được gọi là giá trị nội tại của công ty. Không có gì có thể sai hơn. Tất nhiên, điều đó xảy ra là giá trị sổ sách bằng với giá trị nội tại của công ty. Tuy nhiên, đây là những tình huống rất hiếm. thường xuyên hơn nhiều so với không giá trị thực tế của lợi thế thương mại khác biệt đáng kể ở mức trừ hoặc cộng so với giá trị sổ sách. Điều này là do hầu hết các công ty được định giá dựa trên dòng tiền trong tương lai được chiết khấu cho đến nay. Đối với những công ty như vậy, giá trị sổ sách không thành vấn đề vì dòng thu nhập mới quan trọng.

Có những công ty mặc dù tạo ra một lượng lớn tiền mặt nhưng lại không có vốn chủ sở hữu đáng kể. Nó đến từ cái gì? Thường xuyên nhất là do chia sẻ lợi nhuận hào phóng với các cổ đông. McDonald's là một ví dụ tuyệt vời. Vào năm 2013, giá trị sổ sách trên mỗi cổ phiếu của công ty là khoảng 16,2 đô la một cổ phiếu. Ba năm sau, giá trị của nó giảm xuống -3 USD/cổ phiếu. Công ty có đang trong tình trạng tài chính khó khăn không? Câu trả lời rất đơn giản: không. Vào thời điểm đó, công ty vẫn có tỷ suất lợi nhuận hoạt động khoảng 2,7% và đang tạo ra lợi nhuận vững chắc dòng tiền tự do (FCF). Lý do là khác nhau. Trong năm 2013-2016, công ty đã mua số cổ phiếu trị giá 22,2 tỷ USD và trả cổ tức 12,6 tỷ USD. Đồng thời, lợi nhuận ròng của công ty lên tới 19,6 tỷ USD. Điều này dẫn đến việc giảm giá trị vốn chủ sở hữu xuống mức âm, mặc dù vẫn duy trì khả năng sinh lời cao và tạo ra dòng tiền cao (FCF). Một bản tóm tắt ngắn gọn dưới đây:

| tỷ đô la | 2013 | 2014 | 2015 | 2016 |

| mua cổ phần | 1,8 | 3,2 | 6,1 | 11,1 |

| cổ tức | 3,1 | 3,2 | 3,2 | 3,1 |

| FCF | 4,3 | 4,1 | 4,7 | 4,2 |

| Vốn | 16,0 | 12,9 | 7,1 | -2,2 |

Nguồn: nghiên cứu riêng dựa trên báo cáo hàng năm của công ty

Nhược điểm của chỉ số

Một trong những nhược điểm lớn nhất của C/CA là dễ bị ghi giảm tài sản. Ghi giảm là tình huống khi một công ty thực hiện điều chỉnh giảm giá trị tài sản của mình. Một ví dụ sẽ là cổ phiếu dễ hỏng. Việc ghi giảm hàng tồn kho làm giảm giá trị tài sản. Mặt khác nợ phải trả không thay đổi có nghĩa là giá trị vốn chủ sở hữu giảm. Do đó, trong trường hợp ghi giảm, tài sản ròng của công ty giảm (ceteris paribus) mặc dù thực tế là hoạt động điều hành không thay đổi. Đó là lý do tại sao việc sử dụng tỷ lệ C/B không đơn giản vì nó đòi hỏi nhà phân tích phải xem xét kỹ tài sản của công ty được định giá như thế nào. Nếu kế toán "tự do" và định giá tài sản quá lạc quan, sẽ có rất ít giá trị gia tăng trong việc sử dụng giá trị sổ sách trong bảng cân đối kế toán.

Một nhược điểm khác của tỷ lệ P/B là chỉ tập trung vào “hạch toán” nợ phải trả. Có những tình huống khi các khoản nợ ngoại bảng quan trọng hơn, có thể vượt quá đáng kể các khoản nợ “kế toán”. Các khoản nợ ngoại bảng bao gồm bảo lãnh hoặc bảo lãnh cho các khoản tín dụng hoặc khoản vay.

Chỉ số này không phù hợp để định giá các công ty hoạt động trong mô hình ánh sáng tài sản. Điều này là do các doanh nghiệp như vậy không cần máy móc, nhà xưởng hoặc đội xe để tạo ra doanh thu. Thay vào đó, các nhóm lập trình viên tài năng tạo ra phần mềm được bán dưới dạng dịch vụ (mô hình SaaS) là đủ đối với họ. Một vấn đề khác là giá trị sổ sách không phản ánh khả năng tạo ra giá trị cho cổ đông của công ty. Một nhược điểm khác của giá trị sổ sách của một doanh nghiệp là tài sản vô hình (bằng sáng chế, thương hiệu) được định giá thấp trên sổ sách. Nó rất thường bị đánh giá thấp. Vì lý do này, C/WK không phù hợp để định giá các công ty công nghệ hoặc các công ty có danh mục đầu tư rất rộng gồm các thương hiệu tiêu dùng mạnh.

Một ví dụ khác mà C/WK không hoàn thành vai trò của mình là các công ty hoạt động theo mô hình nhượng quyền thương mại. Chia sẻ khái niệm về nhà hàng và chuyển chi phí mở điểm cho những người được nhượng quyền không yêu cầu chi phí vốn từ phía công ty. Tình hình như vậy có nghĩa là tài sản của các doanh nghiệp hoạt động theo mô hình ánh sáng tài sản không lớn lắm.

Các công ty có vốn chủ sở hữu âm không phải lúc nào cũng ở trong tình trạng tài chính khó khăn. Vì lý do này, tỷ lệ C/B âm không có nghĩa là công ty không có giá trị. Đôi khi nó là kết quả của chính sách chia sẻ lợi nhuận kiếm được với các cổ đông đã được thông qua.

Một bất lợi khác là việc định giá tài sản trong sổ sách có thể khác biệt đáng kể so với giá trị thực của chúng. Điều này bao gồm tác động đáng kể của khấu hao, có thể không phản ánh những thay đổi thực tế về giá thị trường của tài sản nắm giữ.

Cần chú ý đến các sắc thái như cổ phiếu có quyền mua trước hoặc một số lượng lớn quyền chọn cổ phiếu do nhân viên nắm giữ. Trong tình huống như vậy, có thể xảy ra hiện tượng pha loãng vốn mạnh, làm giảm giá trị sổ sách trên mỗi cổ phiếu.

Ưu điểm của chỉ số

Một trong những ưu điểm lớn nhất của chỉ số này là nó không phức tạp. Nhà đầu tư phải chia vốn hóa cho vốn chủ sở hữu của công ty. Hơn nữa, nhiều cổng xuất bản thông tin này miễn phí trên trang web của họ. Nếu nhà đầu tư muốn tự tính toán chúng, tất cả những gì anh ta phải làm là mở báo cáo tài chính và bắt đầu xem xét các khoản nợ của công ty.

Một ưu điểm đáng kể khác của chỉ số này là nó định giá của các công ty cạnh tranh hoạt động trong các hệ thống thuế khác có thể được so sánh. Điều này là do thực tế là ở đây chỉ tính đến mức tài sản trừ nợ phải trả. Mức độ đánh thuế khác nhau đối với lợi nhuận không tác động trực tiếp đến việc định giá tài sản mà chỉ tác động đến khoản mục “thu nhập giữ lại”.

P/BV là một ý tưởng thú vị để "định giá" các chỉ số chứng khoán, bởi vì nó có thể dễ dàng trình bày mức định giá tổng hợp của các cổ phiếu của một thị trường nhất định. Đây là trường hợp của năm 2009, khi tỷ lệ P/B thấp cho thấy rằng đối với một nhà đầu tư dài hạn, đây là cơ hội lý tưởng để mua cổ phiếu.

, tức là một chỉ số về niềm tin của người tiêu dùng")

cho chúng ta biết điều gì?")

cho chúng ta biết điều gì?")