– loại tiền điện tử này đã tăng giá 2024 lần vào năm 20")

của Mỹ ghi nhận dòng tiền chảy ra hàng ngày lớn nhất trong lịch sử")

Cuộc khủng hoảng năng lượng có thể khiến cổ phiếu năng lượng trở thành người chiến thắng của thế kỷ

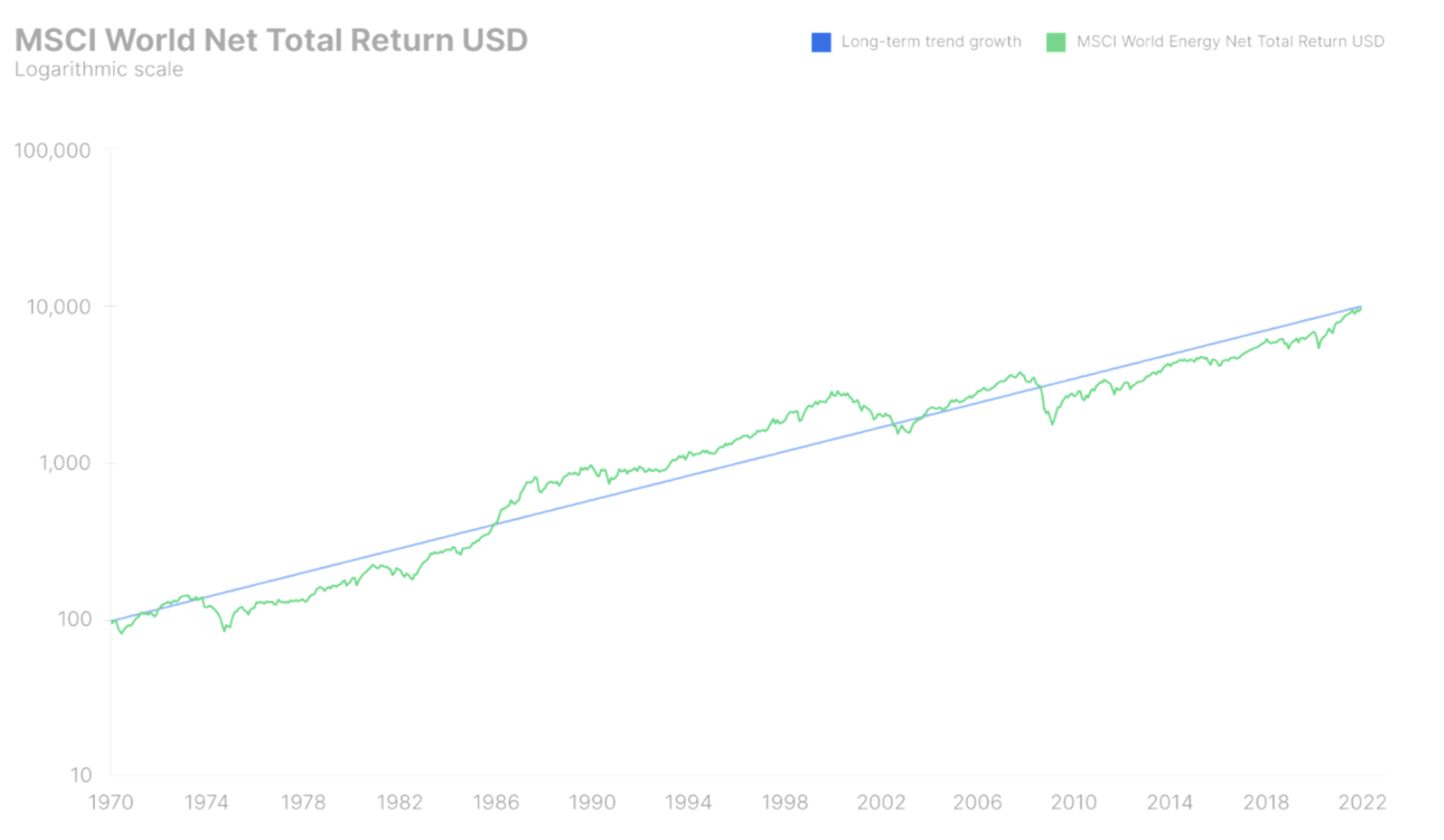

Cổ phiếu đã kết thúc năm 2021 với mức tăng 23,3% tính theo USD trên chỉ số Thế giới MSCI, nối dài chuỗi thành tích bắt đầu từ năm 2020 với lợi nhuận 14,3%. Mặc dù lợi nhuận này cao hơn nhiều so với lợi nhuận cổ phiếu dài hạn, nhưng Chỉ số Thế giới MSCI vẫn ở dưới đường xu hướng dài hạn kể từ đầu những năm 1970 và phần bù rủi ro vốn chủ sở hữu của Hoa Kỳ hiện được ước tính là 4,7%. Nếu chúng ta thêm lợi suất trái phiếu 6,4 năm hiện tại của Hoa Kỳ vào con số này, thì lợi tức kỳ vọng đối với chứng khoán Hoa Kỳ là XNUMX%. Mặc dù chúng tôi không tin rằng thị trường chứng khoán nói chung được định giá quá cao về mặt lãi suất, nhưng chắc chắn có những ngóc ngách đầu cơ trên thị trường này có xu hướng tạo ra bong bóng. Trong ba tháng qua, những ngóc ngách này đã bị thu hẹp mạnh do kỳ vọng tăng lãi suất.

Năm ngoái, cuộc khủng hoảng năng lượng toàn cầu diễn ra với tốc độ chậm, bùng nổ ở châu Á và châu Âu vào cuối năm, với giá khí đốt tự nhiên tương lai của châu Âu tăng 2020% kể từ tháng 2 năm 381. Giá năng lượng cao hơn - chủ đề trong các dự báo hàng quý của Saxo - là một loại thuế đánh vào người tiêu dùng và doanh nghiệp. Chúng có thể đẩy giá tiêu dùng lên cao và siết chặt lợi nhuận thông qua chi phí vận hành trực tiếp cao hơn và áp lực lạm phát thứ cấp ảnh hưởng đến các ngành công nghiệp khác nhau. Chúng cũng có thể làm tăng lãi suất bằng cách trực tiếp tăng tỷ lệ chiết khấu của các dòng tiền tự do trong tương lai, do đó làm giảm giá trị cổ phiếu. Có nhiều lý do để cho rằng giá năng lượng sẽ vẫn ở mức cao trong tương lai gần do thiếu đầu tư, ESG và quá trình chuyển đổi xanh. Điều này sẽ khuyến khích các nhà đầu tư tiếp xúc với toàn bộ lĩnh vực năng lượng để bù đắp danh mục đầu tư của họ với quá nhiều cổ phiếu công nghệ và tăng trưởng.

Vai trò của ngành năng lượng trên thị trường chứng khoán đã trở nên không còn phù hợp

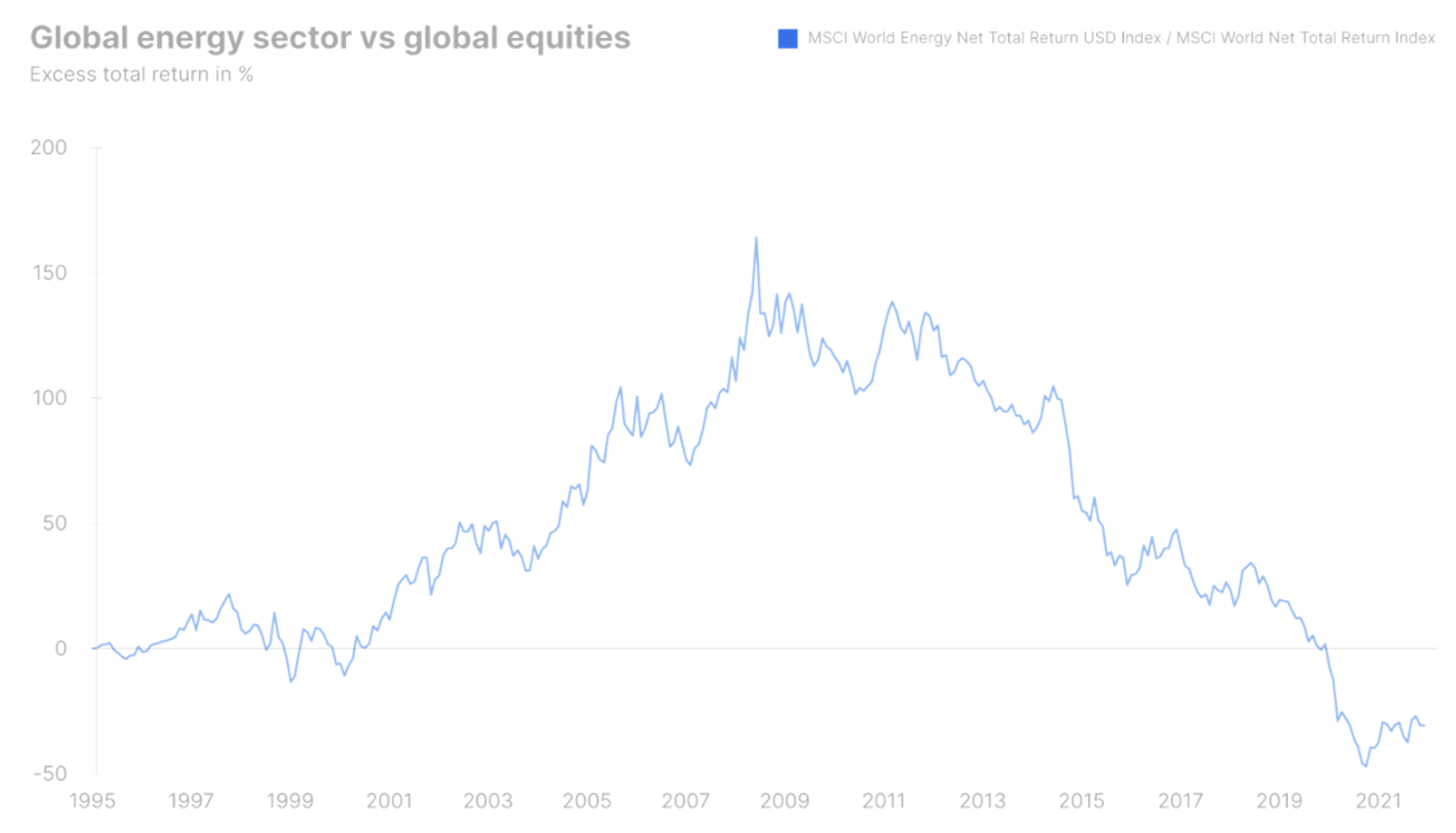

Tháng 1995 năm XNUMX, ngành năng lượng chiếm tỷ trọng XNUMX% trên chỉ số S&P 500 và do đó là lĩnh vực lớn thứ năm theo vốn hóa thị trường trong nền kinh tế lớn nhất thế giới và thị trường chứng khoán lớn nhất thế giới. Kể từ đó, ngành năng lượng đã trải qua một sự bùng nổ đáng kinh ngạc, đỉnh điểm là vào tháng 2008 năm 140, khi giá dầu thô Brent đạt 7,5 USD/thùng. Trong giai đoạn này, ngành năng lượng toàn cầu đã vượt trội so với thị trường chứng khoán toàn cầu 16,2% so với cùng kỳ, mang lại tổng lợi nhuận bằng USD là XNUMX% so với cùng kỳ.

Động lực chính của sự bùng nổ năng lượng này là tiến bộ kinh tế nhanh chóng của Trung Quốc và quan trọng nhất là việc nước này gia nhập Tổ chức Thương mại Thế giới, dẫn đến việc di dời sản xuất chưa từng có từ OECD đến Trung Quốc. Nền kinh tế Trung Quốc kém hiệu quả về năng lượng hơn so với ngành công nghiệp ở các nước OECD, với phần lớn điện năng được tạo ra cho các hộ gia đình và ngành công nghiệp đến từ than đá, dầu mỏ và khí đốt. Giá năng lượng tăng vọt từ năm 1995 đến năm 2008 đã dẫn đến sự bùng nổ đầu tư mà sau đó hóa ra lại là một lời nguyền đối với lĩnh vực này. Tuy nhiên, đến tháng 2008 năm 500, ngành năng lượng đã tăng tỷ trọng trên chỉ số S&P 16,2 lên 16,4%, chỉ đứng sau ngành công nghệ thông tin (14,2%) và thậm chí dẫn trước ngành tài chính (XNUMX%).

Tháng 2008 năm XNUMX, khi thế giới rơi vào khủng hoảng tín dụng nghiêm trọng và khủng hoảng kinh tế kéo theo, là tháng cao điểm đối với năng lượng toàn cầu. Bất chấp sự kích thích mạnh mẽ từ Trung Quốc và Hoa Kỳ đã kéo cả thế giới ra khỏi vực thẳm, và sự gia tăng sau đó của giá năng lượng và dự trữ năng lượng, thị trường đã bị thiệt hại lâu dài. Đầu tư ồ ạt quá mức vào thăm dò dầu khí, kết hợp với chi phí cao hơn nhiều trong lĩnh vực này, hình thành trong những năm bùng nổ, đã dẫn đến sự sụt giảm lợi nhuận và lợi tức trên vốn. Ngoài ra, nhu cầu không tăng nhanh như trước khi quá trình đô thị hóa của Trung Quốc tiến triển và nền kinh tế của Vương quốc Trung Quốc ngày càng sử dụng năng lượng hiệu quả hơn, trong khi nền kinh tế toàn cầu vẫn đang chịu tác động của cuộc khủng hoảng tài chính.

Từ tháng 2008 năm 2021 đến tháng 9,4 năm 13, ngành năng lượng toàn cầu hoạt động kém hiệu quả hơn 2008% so với thị trường chứng khoán toàn cầu trên cơ sở hàng năm, bù đắp cho hiệu suất mạnh mẽ được tạo ra trong 2021 năm qua. Từ tháng 21,2 năm 201 đến tháng 2021 năm 500, ngành năng lượng toàn cầu đã giảm 2,7% - đây là tỷ suất lợi nhuận danh nghĩa trước khi điều chỉnh theo lạm phát. Trong cùng kỳ, thị trường chứng khoán toàn cầu tăng trưởng 500% và vào tháng 29,2 năm XNUMX, tỷ trọng của ngành năng lượng trên chỉ số S&P XNUMX giảm xuống XNUMX%, trở thành ngành nhỏ thứ ba, chỉ vượt qua vật liệu và tiện ích. Đồng thời, lĩnh vực công nghệ thông tin tăng tỷ trọng đối với chỉ số S&P XNUMX lên XNUMX%.

Sự thật phũ phàng vào năm 2022 là ngành năng lượng đóng một vai trò nhỏ trong thị trường chứng khoán toàn cầu xét về tác động thu nhập, nhưng toàn bộ nền kinh tế toàn cầu của chúng ta vẫn phụ thuộc vào năng lượng. Sự gia tăng của cải được ghi nhận trong 300 năm qua là một hành trình công nghệ dài từ đốt gỗ đến đốt than, thông qua việc phát hiện ra dầu thô i khí tự nhiên, tiếp theo là năng lượng hạt nhân, chuyển sang sử dụng các nguồn năng lượng tái tạo như gió hoặc mặt trời. Khi cả thế giới phụ thuộc vào năng lượng, nó có tầm quan trọng to lớn đối với nền kinh tế và cuộc khủng hoảng năng lượng đang khiến các chính trị gia, người tiêu dùng và các công ty nhận ra tầm quan trọng của nó và tất cả chúng ta đều coi năng lượng là điều hiển nhiên.

Cơn đói đầu tư trong thế giới vật chất

Có nhiều nguyên nhân dẫn đến cuộc khủng hoảng năng lượng hiện nay, một số là ngắn hạn, một số là dài hạn. Rõ ràng nhất bao gồm sự chuyển hướng của Trung Quốc sang năng lượng than, Đức từ bỏ năng lượng hạt nhân, các trò chơi địa chính trị của Nga, thị trường khí đốt tự nhiên toàn cầu thông qua LNG, thiếu đầu tư vào nguồn cung cấp dầu khí và các hiện tượng thời tiết chưa từng có làm giảm sản lượng điện từ các nhà máy thủy điện và năng lượng gió. .

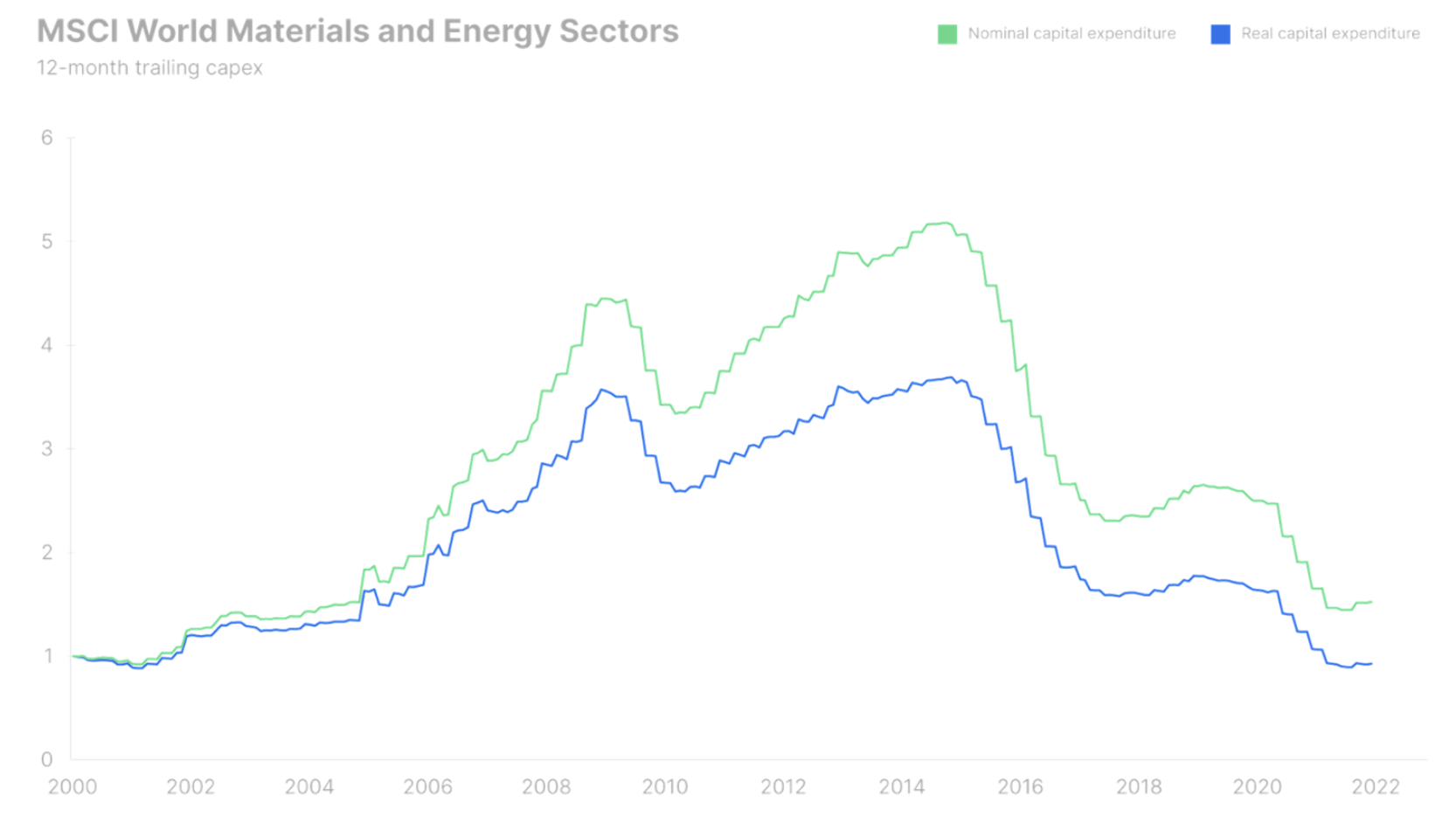

Một trong những biểu đồ hấp dẫn nhất về ngành năng lượng toàn cầu là sự thay đổi trong chi tiêu vốn trong giai đoạn 2000-2021. Giai đoạn bùng nổ từ năm 2000 đến 2008 dẫn đến chi tiêu vốn tăng 350%. Cuộc khủng hoảng tài chính chỉ dẫn đến sự suy giảm nhẹ, sau đó đầu tư bắt đầu tăng trở lại do lĩnh vực này tin tưởng rằng nhu cầu sẽ tiếp tục tăng với tốc độ ổn định. Tuy nhiên, phép màu của công nghệ fracking đã mang lại nguồn cung dầu thô chưa từng có từ Hoa Kỳ, khiến giá giảm mạnh và xóa sạch phần lớn các khoản đầu tư được thực hiện từ năm 2009 đến 2014.

Kể từ khi giá dầu sụt giảm trong giai đoạn 2014-2016 và hơn thế nữa, nhận thức về biến đổi khí hậu ngày càng tăng, cùng với các nhiệm vụ của ESG và lợi nhuận khổng lồ từ việc tiếp xúc với kỹ thuật số, đã khiến lĩnh vực năng lượng bị bỏ đói để đầu tư. Mức chi tiêu đầu tư hiện tại là thấp nhất trong 20 năm qua theo giá trị thực và thấp nhất kể từ năm 2004 theo giá trị danh nghĩa. Hạn hán đầu tư kéo dài hơn 5 năm qua sẽ góp phần làm tăng tính hấp dẫn của giá năng lượng trong những năm tới. Ngành tiêu thụ dầu lớn nhất là ngành vận tải và do quá trình điện khí hóa, thị trường dầu mỏ có khả năng là kẻ thua cuộc lớn nhất trong dài hạn của quá trình chuyển đổi xanh. Tuy nhiên, trước khi điều đó xảy ra, lĩnh vực này phải đối mặt với một giai đoạn rất có lãi khác trong những năm khủng hoảng năng lượng. Ngành năng lượng toàn cầu hiện được định giá với tỷ suất cổ tức kỳ hạn 4,7 tháng là 10% và giả sử tỷ lệ tăng trưởng cổ tức dài hạn là XNUMX%, lợi tức đầu tư dự kiến dài hạn vào ngành năng lượng toàn cầu là gần XNUMX%. . Điều này có thể khiến cổ phiếu năng lượng trở thành cổ phiếu chiến thắng của thế kỷ trong thập kỷ tới và lợi nhuận kỳ vọng ngụ ý là quá tốt khiến các nhà đầu tư toàn cầu không thể bỏ qua.

Cảnh quan năng lượng và các thành phần của nó trong thị trường chứng khoán

Việc di dời sản xuất công nghiệp sang Trung Quốc trong hai thập kỷ qua và sự chậm trễ của các chính trị gia trong việc đưa ra quyết định về biến đổi khí hậu, tình cờ trùng hợp với quá trình số hóa, đã dẫn đến một điểm bùng phát nguy hiểm khi các khoản "vay năng lượng" này sẽ phải được hoàn trả. Cái giá phải trả sẽ là giá năng lượng cao hơn trong dài hạn do quá trình chuyển đổi xanh, giá dầu và khí đốt cao hơn nhiều do đầu tư kém và phát hiện ra rằng để sống trong một "thiên đường xanh" trong tương lai, trước tiên chúng ta phải phạm tội một chút với năng lượng nhiên liệu hóa thạch.

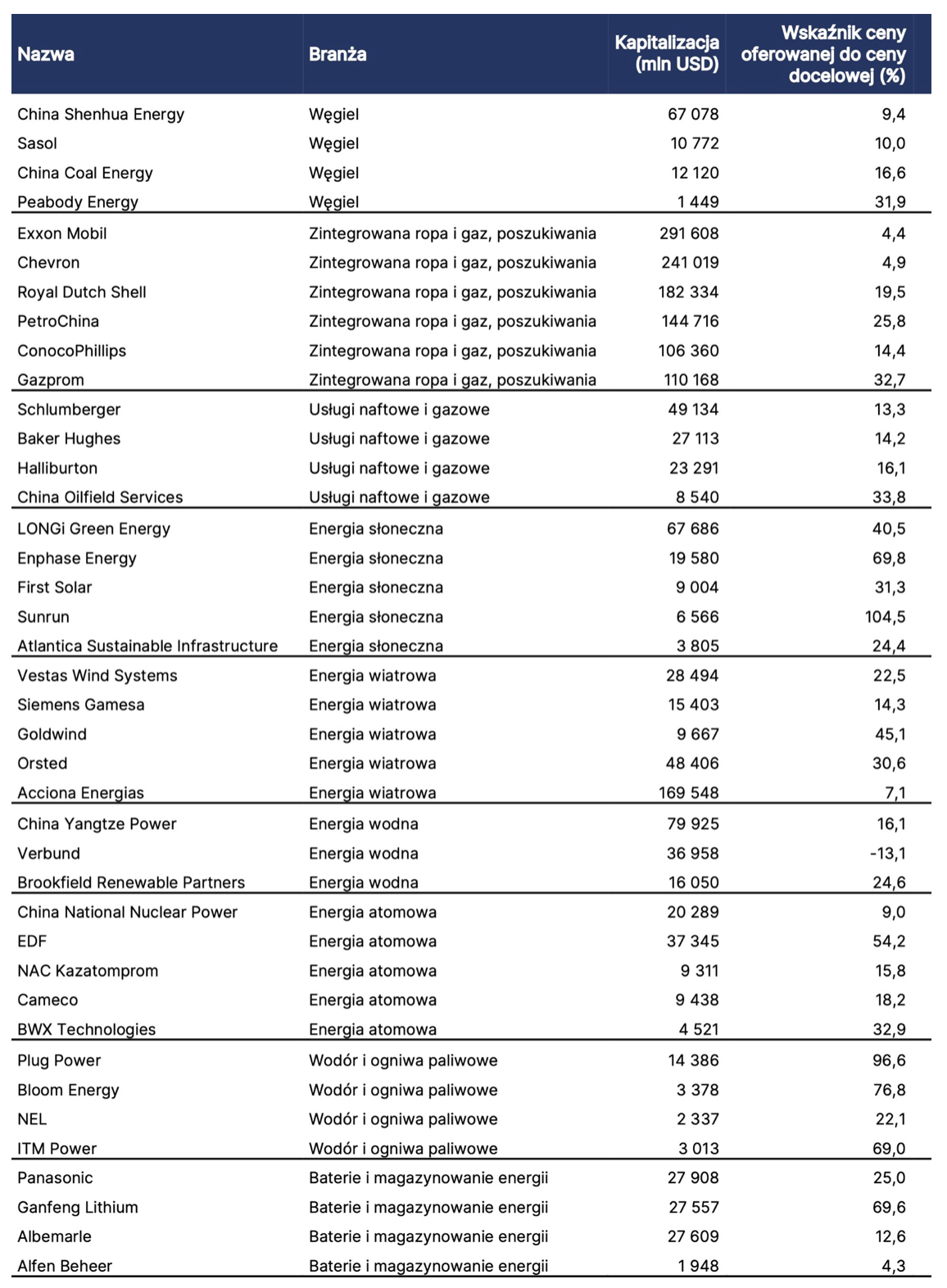

Trong bảng dưới đây, chúng tôi giới thiệu 40 công ty từ thị trường năng lượng toàn cầu và các ngành công nghiệp chính, chẳng hạn như than đá, khai thác và thăm dò tích hợp dầu khí, năng lượng mặt trời, gió, thủy điện, hạt nhân, hydro và pin nhiên liệu, và cuối cùng là pin. Danh sách này không đầy đủ, nhưng nó nhằm cung cấp cho các nhà đầu tư nguồn cảm hứng về cách tiếp cận với các phần cụ thể của bối cảnh năng lượng. Chúng tôi đã loại trừ các tiện ích như một danh mục riêng biệt - mặc dù lĩnh vực này chịu trách nhiệm phát điện - vì chúng thường được quản lý chặt chẽ và không thể tăng tỷ suất lợi nhuận và trong một số trường hợp không thể chuyển hoàn toàn phần tăng chi phí sản xuất.

Thông tin về các Tác giả

Peter Garry – Giám đốc chiến lược thị trường chứng khoán tại ngân hàng saxo. Ông phát triển các chiến lược đầu tư và phân tích thị trường chứng khoán, cũng như các công ty riêng lẻ, sử dụng các phương pháp và mô hình thống kê. Garnry tạo Lựa chọn Alpha cho Ngân hàng Saxo, một tạp chí hàng tháng trong đó các công ty hấp dẫn nhất ở Hoa Kỳ, Châu Âu và Châu Á được chọn. Nó cũng góp phần vào dự báo hàng quý và hàng năm của Ngân hàng Saxo "dự đoán gây sốc". Ông thường xuyên cung cấp bình luận trên truyền hình, bao gồm cả CNBC và Bloomberg TV.