Thứ Năm đen tối - 4 năm kể từ khi SNB can thiệp. Điều này đã dạy chúng ta điều gì?

Nếu bạn đã giao dịch ít nhất bốn năm, bạn chắc chắn nhớ rất rõ ngày 15 tháng 2015 năm XNUMX. Chính xác hôm nay là kỉ niệm XNUMX năm ngày kỉ niệm đáng nhớ "Thứ Năm đen tối". Sự kiện này dạy chúng ta điều gì? Điều gì đã thay đổi, cả trong cấu trúc của thị trường bán lẻ và trong suy nghĩ của chúng ta?

Thứ Năm đen tối - chuyện gì đã xảy ra sau đó

Ngày 15 tháng 11 là một ngày quan trọng đối với các nhà giao dịch cũng như ngày 4 tháng XNUMX đối với người Mỹ. Nếu kinh nghiệm đầu tư của bạn dưới XNUMX năm, có khả năng bạn không biết nó nói về cái gì. Do đó, trước tiên chúng tôi sẽ giới thiệu ngắn gọn với bạn về tình huống này - và không phải từ lý thuyết, mà từ quan điểm thực tế hơn.

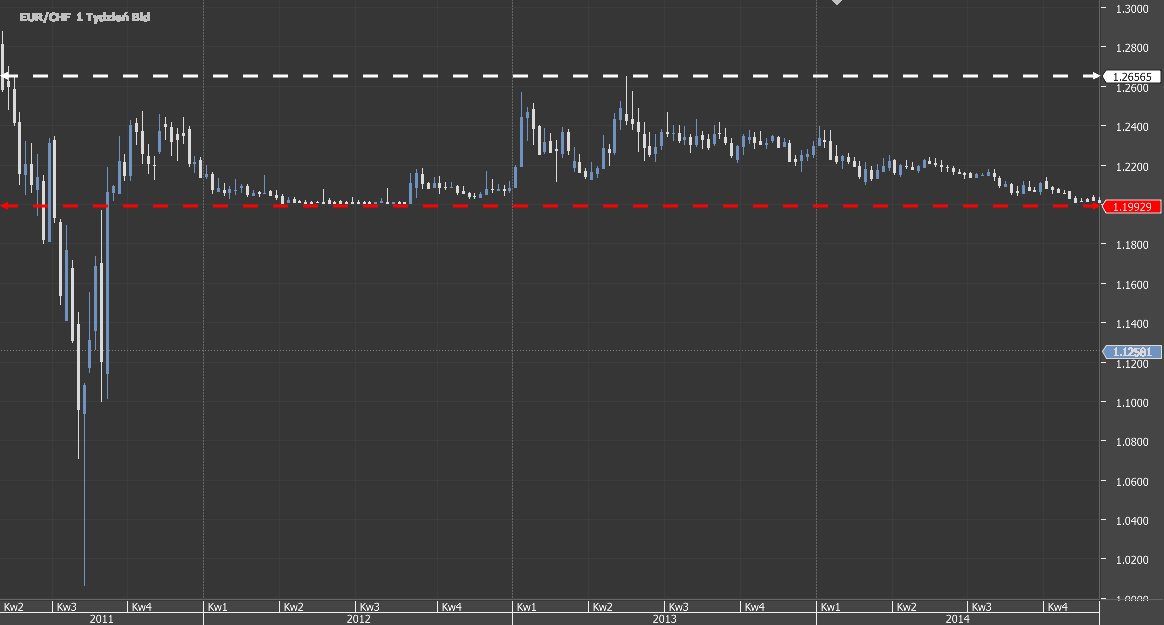

Gần như từ tháng 2007 năm 2011 đến tháng 40 năm 1,20, chúng tôi đã đối phó với xu hướng giảm rất mạnh đối với các cặp tiền bằng đồng franc Thụy Sĩ, chủ yếu là USD/CHF và EUR/CHF. Trong trường hợp của cặp EUR/CHF, chúng ta đang nói về mức chiết khấu lên tới XNUMX%. Việc tăng cường sức mạnh của đồng tiền Thụy Sĩ là cực kỳ bất lợi cho nền kinh tế Thụy Sĩ. Ngân hàng Trung ương Thụy Sĩ (SNB) tại thời điểm này đã nói "đủ", thông báo can thiệp vào các cặp CHF và giữ tỷ giá hối đoái trong tầm kiểm soát, tức là quanh mức XNUMX đối với EUR/CHF. Giọng điệu của thông điệp rất rõ ràng - không còn đầu cơ bất lợi cho nền kinh tế.

EUR/CHF trong một xu hướng giảm mạnh. Chiết khấu -40% trong 4 năm.

Kết quả là trong suốt năm 2012, biên độ dao động tối đa của tỷ giá EUR/CHF không vượt quá 2%. Khi cố gắng đi lên, anh ấy luôn nhanh chóng ngoan ngoãn quay trở lại. Nhưng ngay cả điều này đã trở thành một sự cám dỗ cho các nhà đầu cơ. Vì tỷ lệ không thể giảm xuống thấp hơn, nên về mặt lý thuyết chỉ có một hướng khả thi - tất cả những gì bạn cần là một chút kiên nhẫn. Tình trạng đình trệ đang diễn ra mạnh mẽ và điều này có lợi cho việc tích lũy các vị thế mua tiếp theo với mức dừng lỗ dưới mức 1,20. Nó có vẻ giống như một công thức để kiếm lợi nhuận dễ dàng. Chỉ cần mua khoảng 1.2000 và chờ tỷ giá tăng vọt bởi những điều này "nghèo" 0,5%. Hóa ra, chỉ trong một thời gian, và bạn không thể sai hơn.

Tỷ giá EUR/CHF năm 2012

SNB đổi ý. Hoặc có thể dạy một bài học?

Không lâu trước đó, SNB đã đưa ra tuyên bố rằng họ sẽ bảo vệ giới hạn 1.20 cho EUR/CHF bằng tất cả các biện pháp có sẵn. Những người nắm giữ các vị thế mua có thể cảm thấy tự tin hơn, điều này có thể dẫn đến việc lựa chọn các vị thế mua lâu hơn.

Tuy nhiên, một ngày như vậy đã đến. Ngày này. Vào ngày 15 tháng 2015 năm 10 lúc 30:XNUMX sáng, ngân hàng Thụy Sĩ đã đưa ra một thông báo rằng họ đã thay đổi quyết định, "giải phóng tỷ giá đồng franc" và ngừng các can thiệp tiếp theo. Việc thiếu hỗ trợ cho tỷ giá trong tình huống này chỉ có thể có một ý nghĩa - sự sụt giảm lớn và việc phát hành rất nhiều điểm dừng lỗ. Vì vậy, nó đã xảy ra. Trong năm phút đầu tiên, tỷ giá trượt xuống 15%, tương đương khoảng 1800.0 pip, để tăng trở lại 13% ngay sau đó. 15 phút tiếp theo là một cú swing lớn và giảm giá thêm 23%.

Biểu đồ EUR/CHF, 5 phút. Giải phóng tỷ giá hối đoái đồng franc bởi SNB

Cuối cùng, tỷ giá hối đoái EUR/CHF đã suy yếu 29%, tương đương khoảng 3500.0 pip chỉ trong 20 phút. Bản thân đồ thị trông khá ... trừu tượng :-). Đặc biệt nếu chúng ta xem xét kỹ thời gian và giá cả.

Điều gì đã thay đổi sau ngày 15 tháng XNUMX

Lúc đó bạn có đang theo dõi thị trường không? Sau đó, bạn chắc chắn nhớ những gì bạn cảm thấy. Bạn không cần phải có các vị trí mở để trải nghiệm những cảm xúc này. Nếu thâm niên của bạn ít hơn, thì có lẽ bạn đã nghĩ đến "Làm thế nào bạn có thể rất ngây thơ để chơi cho sự tăng trưởng?" lub “Chỉ cần bán khống là đủ để kiếm bộn tiền!” – về điều đó trong một thời điểm.

Hãy suy nghĩ về những gì thực sự đã thay đổi sự kiện này từ quan điểm của 4 năm.

Thiếu sự tin tưởng

Điều chắc chắn duy nhất trong cuộc sống là cái chết và thuế. Một câu nói cũ, nhưng rất đúng. Ngân hàng trung ương, và không chỉ từ bất kỳ quốc gia nào, mà từ thủ đô tài chính - Thụy Sĩ - tuyên bố rằng họ sẽ can thiệp cho đến cùng. Trong khi đó, nhiều người nghi ngờ rằng đó chỉ là một trò chơi thông minh, một cuộc tấn công vào tiền của giới đầu cơ. Chúng tôi chưa tiến hành bất kỳ cuộc điều tra nào theo hướng này. Tất cả những gì được biết là bản án đã bị thay đổi đột ngột và 180 độ. Nếu bạn chưa biết, đừng tin vào nhân viên ngân hàng.

Điều chắc chắn duy nhất trong cuộc sống là cái chết và thuế. Một câu nói cũ, nhưng rất đúng. Ngân hàng trung ương, và không chỉ từ bất kỳ quốc gia nào, mà từ thủ đô tài chính - Thụy Sĩ - tuyên bố rằng họ sẽ can thiệp cho đến cùng. Trong khi đó, nhiều người nghi ngờ rằng đó chỉ là một trò chơi thông minh, một cuộc tấn công vào tiền của giới đầu cơ. Chúng tôi chưa tiến hành bất kỳ cuộc điều tra nào theo hướng này. Tất cả những gì được biết là bản án đã bị thay đổi đột ngột và 180 độ. Nếu bạn chưa biết, đừng tin vào nhân viên ngân hàng.

Nhận thức về rủi ro

Sự kiện này khiến chúng tôi nhận ra loại rủi ro mà chúng tôi đang đối phó. Trong trường hợp của Frank, nó đã được tiết lộ một cách thẳng thừng. Biến động mạnh mẽ đã được thiết lập bởi câu nói của một người đàn ông. Sau câu nói này là những hậu quả đối với thị trường, và thị trường (hay đúng hơn là những người tham gia thị trường) phải nhanh chóng gánh chịu nó.

Nhiều nhà đầu tư nhanh chóng nhận thức được thị trường đòn bẩy thực sự là gì, quy mô rủi ro là gì, bạn không thể chắc chắn 100% về bất cứ điều gì và quy mô rủi ro có thể rất lớn. Thật không may, một số người trong số họ đã phát hiện ra một cách khó khăn, không chỉ làm sạch tài khoản về XNUMX mà còn thâm nhập vào một khoản thấu chi nghiêm trọng.

hạn chế môi giới

Người ta có thể kỳ vọng rằng thị trường Ngoại hối, được quảng cáo là thị trường có tính thanh khoản lớn (ít nhất là từ quan điểm của nhà bán lẻ trung bình), sẽ không bị ảnh hưởng bởi những vấn đề như vậy. Chưa hết. Cơ sở hạ tầng của các nhà môi giới và khả năng tiếp cận thanh khoản đã được kiểm tra nghiêm ngặt. Số lượng đơn đặt hàng đang chờ xử lý được đưa ra, những nỗ lực hiện tại để sửa đổi chúng và sự xáo trộn về tính thanh khoản của các nhà cung cấp dẫn đến nhiều vấn đề:

- chênh lệch tăng vọt đến các giá trị thiên văn - từ 1.0-2.0 pips đến thậm chí vài trăm.

- máy chủ bị quá tải - một số công ty đã tắt giao dịch khẩn cấp trong vài chục phút.

- tính thanh khoản bị phân tán đến mức trên biểu đồ, các dấu tích liên tiếp chảy trong vòng vài trăm pips của nhau.

- có những khoảng trống lớn trong các biểu đồ.

- có vấn đề lớn với việc mở và đóng các vị thế.

- các lệnh chờ đặt trước khi can thiệp được thực hiện với độ trượt giá cao.

Nói tóm lại: các nhà môi giới đã không chuẩn bị cho những sự kiện như vậy, bởi vì chúng thực tế không xảy ra. Nhưng chúng đã xảy ra. Và chúng có thể xảy ra trong tương lai. Trên thực tế, hóa ra là ngay cả khi biết điều gì đang xảy ra và có một vị thế bán trên các cặp xxx/CHF, dù là "nóng" hay trước thời hạn, thì cũng rất khó kiếm được lợi nhuận trong những điều kiện như vậy*.

* Thậm chí đã có trường hợp sửa giao dịch đã kết thúc vài ngày sau ngày 15/XNUMX. Các vị trí có lợi nhuận đã bị hủy bỏ và thậm chí biến thành thua lỗ. Môi giới lập luận này "điều chỉnh do kết thúc giao dịch ở mức giá không thực sự xảy ra".

Quy định quan trọng

Hậu quả của sự can thiệp của SNB là vấn đề không chỉ đối với các nhà giao dịch mà còn đối với các nhà môi giới. Các khách hàng của Alpari UK lúc bấy giờ (bao gồm cả tôi) là những người giỏi nhất để thuyết phục bản thân về điều này. Do sự hỗn loạn trong các cặp với CHF, và không chỉ, quy mô lớn các khoản ghi nợ của khách hàng, không thể được thực thi một cách hiệu quả và nhanh chóng, đã dẫn đến sự gián đoạn hoạt động của nhà môi giới. Alpari Vương quốc Anh phá sản.

Quỹ bảo lãnh của Anh hoạt động chính xác, nhưng phải đợi tiền được thu hồi. Bảo đảm là 100% số tiền lên tới 50 GBP.

Có nhiều nhà môi giới bị thương hơn. Excel Markets cũng bị phá sản. FXCM lỗ hơn 200 triệu USD và IG Group lỗ 30 triệu bảng (chúng tôi đã đề cập nhiều hơn trong bài viết này). Theo thời gian, hóa ra, do một sự trùng hợp kỳ lạ, IronFX nổi tiếng cũng bắt đầu gặp vấn đề với việc rút tiền sau đó ít lâu.

Tương đối ít công ty tuyên bố rằng họ không bị ảnh hưởng đặc biệt bởi sự can thiệp của SNB. Các nhà môi giới được chọn, như một cử chỉ thiện chí, đã quyết định xóa các khoản nợ phát sinh trên tài khoản của khách hàng.

Tuy nhiên, tình huống này cho thấy rằng việc lựa chọn một nhà môi giới rất quan trọng. Và nếu không phải là nhà môi giới, thì ít nhất là các quy định mà nó hoạt động. Chúng tôi không thể dự đoán hành động của các ngân hàng trung ương hoặc khách hàng của một thực thể nhất định, nhưng chúng tôi có thể tự bảo hiểm bằng cách chọn một công ty lớn, ổn định và được quản lý phù hợp.

Thay đổi quy định và thấu chi

Vấn đề về thanh khoản, trượt giá trên SL, cơ chế dừng giao dịch hoạt động chậm trễ, đòn bẩy cao được sử dụng ở mức độ lớn. Không còn nghi ngờ gì nữa, tất cả những điều này đã góp phần tạo ra, trong một số trường hợp, các khoản thấu chi khổng lồ trên tài khoản khách hàng thậm chí vượt quá một triệu zloty.

Vấn đề về thanh khoản, trượt giá trên SL, cơ chế dừng giao dịch hoạt động chậm trễ, đòn bẩy cao được sử dụng ở mức độ lớn. Không còn nghi ngờ gì nữa, tất cả những điều này đã góp phần tạo ra, trong một số trường hợp, các khoản thấu chi khổng lồ trên tài khoản khách hàng thậm chí vượt quá một triệu zloty.

Hệ quả của làn sóng ghi nợ là ý tưởng của các nhà quản lý về cách hạn chế rủi ro và quy mô thiệt hại của các nhà bán lẻ. Những ý tưởng này đã hoạt động, nhưng có thể giả định một cách an toàn rằng chính tác động của sự can thiệp của SNB đã thu hút sự chú ý của các cơ quan giám sát tài chính và khiến họ nhận thức được quy mô của mối đe dọa. Người đầu tiên nổ ra là Cơ quan giám sát tài chính Ba Lan, vào tháng 1 cùng năm, cơ quan này đã giảm tỷ lệ đòn bẩy xuống 100:XNUMX. Chỉ sau đó, những ý tưởng từ Liên minh châu Âu mới bắt đầu xuất hiện.

Từ quan điểm của các nhà quản lý châu Âu, rủi ro đã được hạn chế. Trong EU, đòn bẩy tối đa cho USD/CHF hiện là 1:30, các mức Ngưng giao dịch đã được thống nhất và các nhà bán lẻ không sợ thấu chi (giới thiệu biện pháp bảo vệ bắt buộc đối với số dư âm).

phồng lạnh

Trước ngày 15 tháng 1, tôi có thể đếm trên đầu ngón tay có bao nhiêu nhà môi giới nghiêm túc về các mối đe dọa lý thuyết, tức là những mối đe dọa có thể xảy ra và không nhất thiết phải xảy ra. Ý tôi là các sự kiện thị trường trong tương lai có thể gây ra sự không chắc chắn, biến động trên mức trung bình, rối loạn thanh khoản. Vào những thời điểm như vậy, rất ít nhà môi giới quyết định hạn chế đòn bẩy nội bộ hoặc, như một phương sách cuối cùng, đóng băng giao dịch đối với các công cụ được chọn. Và hãy để chúng tôi nhắc bạn rằng trong những ngày đó, đòn bẩy 100:1, 200:1 và thậm chí 500:XNUMX là có thể dễ dàng đạt được.

Các nhà giao dịch cũng không khá hơn, phản ứng với các hành động ngăn chặn nói trên của một số nhà môi giới với sự phẫn nộ "làm thế nào mà có thể được?!". Bây giờ nó chỉ ra rằng không chỉ "bạn có thể", The "cần phải".

Và bây giờ đây là con đường mà hầu như tất cả các nhà môi giới bán lẻ đang thực hiện. Giới hạn đòn bẩy cho các công cụ có thể tạm thời mang lại rủi ro đầu tư cao hơn là tiêu chuẩn. Các cuộc bầu cử ở Hoa Kỳ hoặc cuộc trưng cầu dân ý về Brexit có nghĩa là bây giờ trong những thời điểm như vậy, chúng ta có sẵn một đòn bẩy ngay cả đối với các cặp tiền tệ chính 250 lần (!) nhỏ hơn bốn năm trước.

phép cộng

Liệu những gì đã xảy ra 4 năm trước có thể xảy ra một lần nữa? Tất nhiên. Nó sẽ xảy ra một lần nữa? không xác định. Kịch bản này có thể xảy ra trên bất kỳ nhạc cụ nào. Nó có thể đã được dự đoán trước? Theo một số người, sự can thiệp của SNB thậm chí còn rõ ràng (hãy chắc chắn để đọc: "Có thể kiếm tiền từ vụ thảm sát đồng franc không?").

Hãy học hỏi từ lịch sử. Hãy để các hành động của chúng ta nhằm mục đích hạn chế và kiểm soát rủi ro, chứ không phải là sự leo thang của nó. Hãy suy nghĩ, hãy phân tích, đừng để mình bị thao túng.

Chúc may mắn!