ROE (Lợi nhuận trên vốn chủ sở hữu) là gì?

là gì?")

Chỉ riêng giá trị danh nghĩa không nói lên nhiều điều về hiệu quả phân bổ vốn của công ty. Một giải pháp cho vấn đề này là ứng dụng lợi nhuận trên vốn chủ sở hữu - ROE. ROE là từ viết tắt của Lợi nhuận trên vốn chủ sở hữu. Do đó, nó có nghĩa là một công ty nhất định tạo ra bao nhiêu lợi nhuận từ 1 đô la tài sản ròng. Theo quy định, cách giải thích được đơn giản hóa như sau: ROE càng cao thì việc quản lý tài sản của công ty càng tốt. Điều này không hoàn toàn đúng. Trong bài viết hôm nay, chúng tôi sẽ giải thích ROE là gì và những ưu điểm và nhược điểm của nó.

PHẢI ĐỌC: EBIDTA – Tỷ lệ gian lận hay nhà đầu tư?

Cách tính ROE?

Công thức cho ROE rất đơn giản. Chia lợi nhuận ròng của công ty cho giá trị vốn chủ sở hữu. Một số nhà phân tích thích sử dụng giá trị vốn chủ sở hữu cho năm tài chính vừa qua, trong khi những người khác chọn cách tính giá trị trung bình (ví dụ: trong hai năm hoặc bốn quý vừa qua).

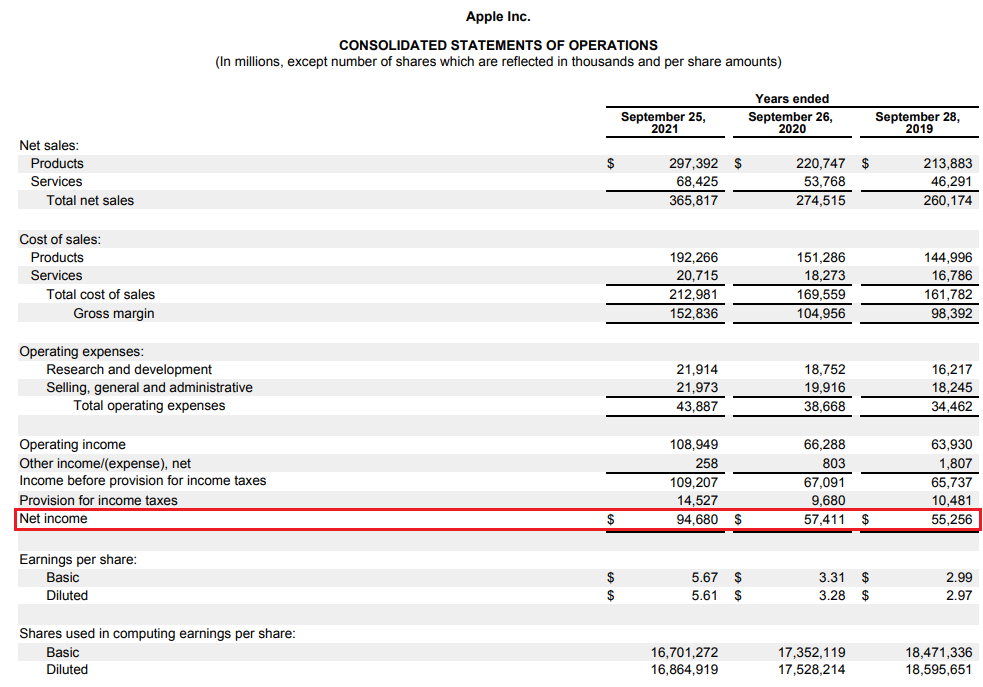

Lấy thông tin cần thiết để tính ROE ở đâu? Nguồn đơn giản nhất là sử dụng báo cáo tài chính của công ty được phân tích. Một ví dụ có thể là công ty táomà vào ngày 29 tháng 2021 năm 2021 đã công bố báo cáo tài chính cho năm tài chính vừa qua. Thông tin đầu tiên là mức lợi nhuận ròng, được công bố trong tài khoản lãi và lỗ. Như bạn có thể thấy, Apple đã tạo ra 94,7 tỷ đô la lợi nhuận ròng trong năm tài chính kết thúc vào tháng XNUMX năm XNUMX.

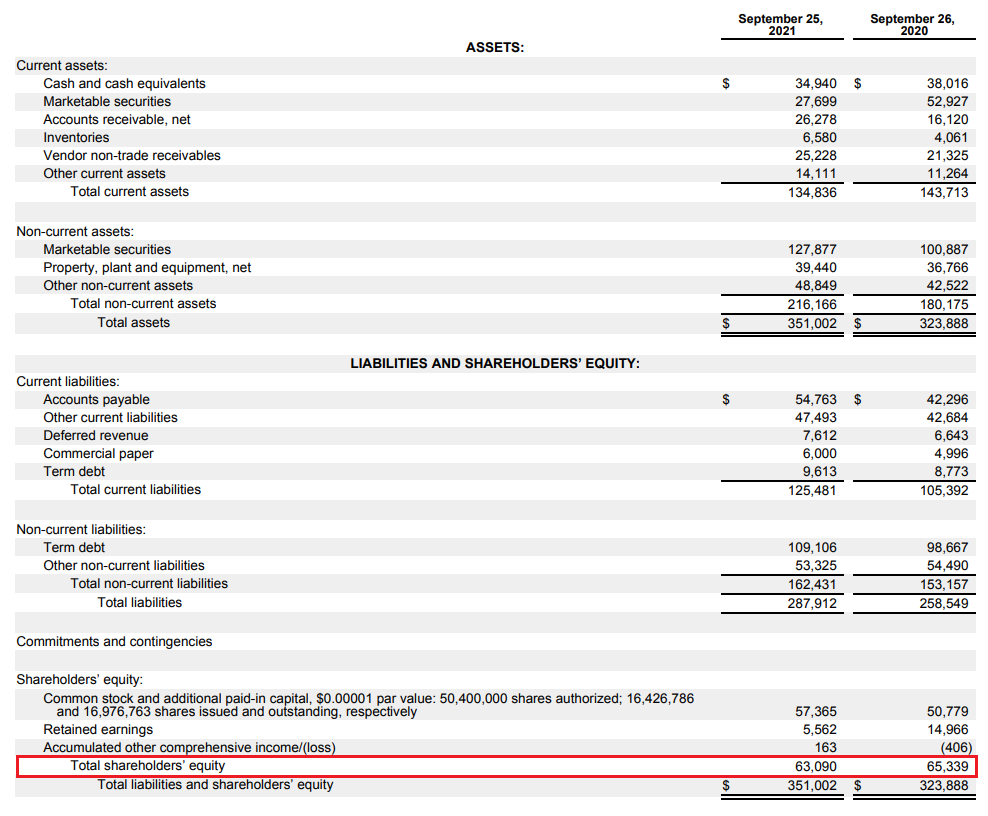

Như đã đề cập trước đó, thành phần thứ hai là mức độ công bằng. Thông tin về mục này có thể được tìm thấy trong bảng cân đối kế toán nơi tài sản và nợ phải trả của công ty được liệt kê. Nói tóm lại, tài sản là tài sản của công ty, chúng bao gồm, trong số những thứ khác: hàng tồn kho, các khoản phải thu, tiền mặt hoặc tài sản cố định của doanh nghiệp. Đổi lại, nợ phải trả là một nguồn tài trợ khác cho tài sản của công ty. Nói một cách đơn giản, nợ phải trả được chia thành vốn chủ sở hữu và nợ phải trả của doanh nghiệp. Nói cách khác, vốn chủ sở hữu là tài sản ròng, tức là tài sản của công ty trừ đi mức nợ phải trả. Nợ phải trả không chỉ bao gồm nợ lãi mà còn cả doanh thu hoãn lại. Ví dụ, đây là những khoản tiền nhận được cho một dịch vụ sẽ chỉ được cung cấp trong tương lai. Trong trường hợp của Apple, doanh thu hoãn lại là 7,6 tỷ USD vào cuối năm tài chính vừa qua. Mức vốn chủ sở hữu được đánh dấu bằng màu đỏ. Vào cuối tháng 2021 năm 63,1, vốn chủ sở hữu của công ty là XNUMX tỷ USD.

Năm 2021, ROE tính theo phương pháp đơn giản (lợi nhuận NĐTC 2021/vốn chủ sở hữu cuối NĐTC 2021) là 150,07%. Ngược lại, ROE tính trên cơ sở vốn chủ sở hữu bình quân (bình quân từ năm 2021 và 2020 của năm tài chính) lên tới 147,45%. Điều này có nghĩa là với một đô la vốn chủ sở hữu, công ty tạo ra một đô la rưỡi lợi nhuận ròng.

Về mặt lý thuyết, ROE càng cao, công ty quản lý vốn chủ sở hữu càng hiệu quả. Tuy nhiên, đây chỉ là một cái nhìn lý thuyết về ROE. Trong phần tiếp theo của văn bản, chúng tôi sẽ thảo luận về vấn đề này.

Tuy nhiên, bản thân ROE cũng có thể được tính theo một cách khác. Một cách là sử dụng cái gọi là Phân rã DuPont. Điều này cho phép bạn xem điều gì chịu trách nhiệm cụ thể đối với mức ROE. Công thức cho REO sử dụng phân tách DuPont như sau:

ROE = tỷ suất lợi nhuận ròng * vòng quay tài sản * hệ số nhân vốn chủ sở hữu

Tỷ suất lợi nhuận ròng được tính bằng cách chia lợi nhuận ròng cho doanh thu bán hàng. Nó có nghĩa là công ty kiếm được bao nhiêu phần trăm từ một đô la doanh thu. Chỉ số này càng cao thì khả năng sinh lời của sản phẩm và dịch vụ bán ra càng cao.

Vòng quay tài sản được tính bằng cách chia mức doanh thu (thu nhập) cho tài sản. Nó là chỉ tiêu đo lường hiệu quả quản lý tài sản. Tỷ lệ này càng cao, đồng đô la tài sản tạo ra nhiều doanh thu hơn. Tất nhiên, quy mô của tỷ lệ doanh thu tài sản phụ thuộc vào hoạt động kinh doanh và độ dài của chu kỳ hoạt động của công ty. Chu kỳ hoạt động càng dài, về mặt lý thuyết, mức độ bảng cân đối kế toán càng cao. Ví dụ: một công ty sản xuất cần mua bán thành phẩm (hàng tồn kho) và sau khi bán hàng, công ty này thường phải đợi nhiều tuần để thu được các khoản phải thu (ví dụ: tín dụng thương mại). Ngoài ra, nó cần các nhà máy và máy móc, làm tăng nhu cầu về vốn. Đổi lại, một công ty SaaS (nói một cách đơn giản) phải "chỉ" bán dịch vụ của mình. Để tăng doanh số, anh ta không cần mở rộng nhà máy.

Hệ số nhân vốn được tính bằng cách chia tài sản cho mức vốn chủ sở hữu. Mức tỷ lệ này càng cao, phần lớn tài sản của công ty được tài trợ bằng vốn nước ngoài. Nó có thể đến từ cả các nhà thầu của công ty (ví dụ: nợ thương mại) và ví dụ: phát hành trái phiếu hoặc khoản vay ngân hàng. Đôi khi chỉ báo có giá trị âm. Đây là một tình huống mà vốn chủ sở hữu có giá trị âm.

Cách diễn giải ROE

Không có biện pháp duy nhất nào cho phép bạn xác định phạm vi ROE "bình thường". Tất cả phụ thuộc vào ngành công nghiệp mà công ty hoạt động. Vì lý do này, tốt nhất là so sánh quy mô ROE với các công ty cạnh tranh hoạt động trong cùng ngành. Phân tách DuPont giúp ích cho việc hiểu tại sao lợi tức trên vốn chủ sở hữu có một giá trị nhất định. Điều đáng ghi nhớ là có một số cạm bẫy có thể làm sai lệch kết quả. Những tình huống như vậy bao gồm, trong số những tình huống khác:

- Công bằng bị bác bỏ

Vốn chủ sở hữu âm là khi một công ty có nhiều nợ phải trả hơn tài sản. Điều này có nghĩa là mức tài sản ròng (tài sản trừ đi nợ phải trả) là âm. Lý do âm vốn chủ sở hữu có rất nhiều. Dễ thấy nhất là những khoản lỗ ròng lớn được “đắp” bằng nợ. Vốn chủ sở hữu âm không có nghĩa là công ty sắp phá sản. Đôi khi vốn chủ sở hữu âm là do sự "hào phóng" của ban quản lý công ty, điều này mang lại nhiều vốn hơn cho các cổ đông so với những gì nó có thể tạo ra từ hoạt động của mình.

Một ví dụ về một công ty như vậy là McDonald's, công ty đã có vốn chủ sở hữu âm kể từ năm 2016. Điều này là kết quả của việc mua lại cổ phần đáng kể và trả cổ tức. Do khả năng sinh lời rất tốt và hiệu quả sử dụng vốn tuyệt vời, công ty không phải lo lắng về việc quản lý tài chính thận trọng. Do đó, từ năm 2015 đến 2019, công ty đã mua lại số cổ phiếu trị giá 32,1 tỷ USD và trả hơn 15 tỷ USD cổ tức. Trong thời gian này, công ty đã tạo ra dòng tiền hoạt động trị giá 33 tỷ đô la và phải chi hơn 10 tỷ đô la cho chi phí vốn (CAPEX). Khoảng cách đã được lấp đầy bởi nợ nần. Năm 2016, nợ phải trả của công ty lớn hơn tài sản.

- Lãi/lỗ một lần

Đôi khi lợi nhuận ròng một lần làm cho lợi nhuận trên vốn chủ sở hữu tăng lên đáng kể. Tuy nhiên, điều này không phải do tỷ suất lợi nhuận gộp trên doanh thu bán hàng được cải thiện mà do xuất hiện một tình huống khó có thể lặp lại. Một ví dụ là việc bán một công ty con có lãi. Đúng là nó tạo ra lợi nhuận ròng đáng kể, nhưng nó không phải là một hoạt động lặp đi lặp lại. Trong tình huống như vậy, kết quả ròng sẽ được "làm sạch" khỏi các sự kiện một lần. Đôi khi một sự kiện xảy ra một lần mang lại thua lỗ thay vì lợi nhuận. Một ví dụ có thể là tiền phạt do cơ quan quản lý thị trường áp đặt. Một ví dụ là S&P Toàn cầu, đã bị phạt 2014 tỷ đô la vào năm 1,5. Điều này tạo ra khoản lỗ ròng 115 triệu đô la. Một năm trước đó, công ty đã tạo ra lợi nhuận ròng 1,4 tỷ đô la. Để tính "ROE thực" cho năm 2014, kết quả ròng phải được xóa khỏi hình phạt một lần đối với công ty.

- Đòn bẩy tài chính

Mức độ đòn bẩy tài chính có tác động lớn đến ROE. Công ty càng sử dụng nhiều nguồn vốn bên ngoài thì càng có ít vốn chủ sở hữu. Vì lý do này, nếu một công ty mắc nợ nhiều, nó có thể tạo ra ROE rất cao, điều này không có nghĩa là quản lý vốn tốt mà là đòn bẩy của công ty. Đây là một chính sách nguy hiểm vì nó làm tăng nguy cơ công ty rơi vào tình trạng khó thanh khoản (trong trường hợp không có khả năng đảo nợ). Vì lý do này, cũng đáng để xem xét tỷ lệ hoàn vốn đầu tư (ROIC), đánh giá tốt hơn hiệu quả thực sự của việc quản lý vốn của công ty.

ROE, ROA, ROIC, ROCE - chênh lệch

Sự khác biệt chính giữa ROE và ROA (lợi nhuận trên tài sản) là cách họ tính toán hiệu quả quản lý công ty. ROE tập trung vào tài sản ròng (ít nợ), trong khi ROA chia lợi nhuận ròng theo mức độ của tất cả các tài sản. Nếu công ty tạo ra lợi nhuận ròng và vốn chủ sở hữu lớn hơn XNUMX, thì ROE luôn lớn hơn lợi nhuận trên tài sản.

- ROIC là viết tắt của Lợi tức trên Vốn đầu tư. Như vậy tính toán được công ty phân bổ vốn tốt như thế nào (nguồn vốn này không quan trọng). Mẫu số bao gồm các tài sản cần thiết để tạo ra lợi nhuận từ hoạt động của công ty. Do đó, mức thặng dư tiền mặt bị bỏ qua. Như vậy, ROE chỉ nhìn vào lợi nhuận trên vốn chủ sở hữu của cổ đông và nhạy cảm với mức độ đòn bẩy, ROIC không nhạy cảm với mức độ nợ lãi. Ưu điểm của ROIC cũng là nó khấu trừ "tiền mặt dư thừa". Điều này đặc biệt quan trọng đối với các công ty có một lượng lớn tiền mặt được giữ trên tài khoản. Cách làm này rất thận trọng và làm giảm khả năng sinh lời thực sự của công ty.

- ROCE nó là viết tắt của Thu nhập trên vốn sử dụng. Vì vậy, nó là một chỉ số “giữa” ROE và ROIC. ROCE tập trung vào lợi nhuận trên vốn chủ sở hữu, là tổng của vốn chủ sở hữu và nợ dài hạn. Lợi nhuận trên vốn chủ sở hữu phải cao hơn chi phí vốn của công ty (WACC). Nếu nó thấp hơn, điều đó có nghĩa là công ty không tạo ra giá trị cho cổ đông.

phép cộng

ROE là một chỉ số cho phép bạn xác định tỷ suất sinh lời trên vốn chủ sở hữu. Do đó, nó là một thước đo cho phép tính toán hiệu quả của công ty quản lý vốn chủ sở hữu. Nhược điểm của chỉ báo này là độ nhạy của nó đối với mức độ đòn bẩy tài chính. Công ty quản lý tài chính của mình càng tích cực (vốn chủ sở hữu nhỏ liên quan đến tài sản), ROE có thể cao một cách giả tạo. Tỷ suất sinh lời trên vốn chủ sở hữu là một thước đo thú vị trong phân tích hiệu quả quản lý vốn của ngân hàng. Về mặt lý thuyết, ROE càng cao thì việc quản lý vốn càng hiệu quả (không bao gồm tác động của đòn bẩy tài chính). Tuy nhiên, đôi khi ROE âm không phải là một kết quả xấu vì nó chỉ xuất phát từ chính sách tài chính tích cực của công ty (mua lại cổ phần khiến vốn chủ sở hữu giảm xuống dưới XNUMX). Theo quy định, nếu công ty có vốn chủ sở hữu âm, phân tích ROE không có ý nghĩa. Tốt hơn là tính ROIC hoặc ROCE.

là gì?")

là gì?")