Các nhà đầu tư không chậm lại. Có phải bong bóng bất động sản Mỹ đang phát triển?

Ngành xây dựng, do đóng vai trò to lớn trong cuộc khủng hoảng năm 2008, được theo dõi chặt chẽ trong bất kỳ biến động nào của thị trường chứng khoán. Phải thừa nhận rằng nó là một trong những phong vũ biểu tốt nhất để xác định chu kỳ kinh tế mà chúng ta hiện đang ở. Bất động sản không chỉ là một khoản đầu tư phục vụ cho các nhà đầu tư giàu có đang tìm kiếm thu nhập thụ động. Thị trường bất động sản cũng phát sinh nhu cầu vay vốn (mọi người đều biết rõ về số tiền cần bỏ ra để mua bất động sản) và hàng loạt các loại hình dịch vụ. Do đó, không có gì ngạc nhiên khi các dữ liệu về thị trường này được các nhà đầu tư và nhà phân tích theo sát đến vậy. Họ thiết lập một xu hướng nhất định và làm sáng tỏ tâm trạng và hành động của người tiêu dùng. Trong bài viết hôm nay, chúng ta sẽ xem xét kỹ hơn tình hình hiện tại trên thị trường này và mối liên hệ của nó với tiền tệ và tín dụng. Tôi mời bạn đọc!

Chúng tôi đang cắt giảm chi phí, nhưng nó có ở khắp mọi nơi không?

Người tiêu dùng là trung tâm của thế giới phân tích vì một lý do. Các hộ gia đình đưa ra các quyết định chi tiêu quan trọng nhất. Đây là nơi lưu chuyển tiền lương, nơi tích lũy tiền tiết kiệm và lợi nhuận của doanh nghiệp, đồng thời là nơi phát sinh trách nhiệm pháp lý đối với các hàng hóa và dịch vụ khác nhau. Do đó, chúng ta không ngạc nhiên khi dòng tiền hộ gia đình được các nhà dự báo và phân tích nghiên cứu thường xuyên và háo hức. Hơn nữa, các chỉ số kinh tế vĩ mô, chẳng hạn như chỉ số tâm lý người tiêu dùng hay lạm phát, đều dựa trên lĩnh vực này. Tuy nhiên, quay lại vấn đề chính, khu vực tư nhân đương nhiên phải cắt giảm chi tiêu, đặc biệt là chi tiêu đầu tư, trong thời kỳ khủng hoảng. Do đó, chúng ta có thể giả định rằng các khoản đầu tư thâm dụng vốn nhất sẽ bị loại khỏi giỏ trước. Trong thực tế nhìn nó bằng con mắt tỉnh táo, nó hợp lý và thậm chí là hiển nhiên. Làm thế nào để nó nhìn vào thời điểm này? Vâng, xem cho chính mình.

Źródło: Kinh tế thương mại

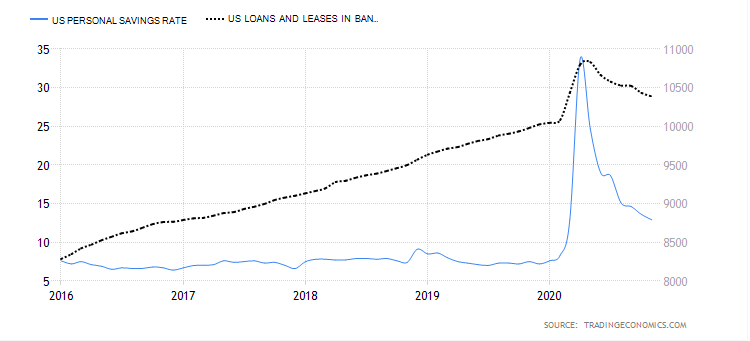

Biểu đồ cho thấy hai biến trong khoảng thời gian 5 năm. Thứ nhất, màu xanh lam, xác định mức tiết kiệm của hộ gia đình, thứ hai - màu đen, tín dụng cho khu vực tư nhân. Tất nhiên, đỉnh điểm của năm 2020 là khoảng thời gian từ tháng 19/tháng XNUMX, khi chúng ta đang đối phó với làn sóng COVID-XNUMX đầu tiên và những hạn chế mạnh mẽ đầu tiên đối với các nền kinh tế. Như bạn có thể thấy, mức tiết kiệm đã tăng lên đáng kể. Tín dụng, tuy nhiên, hầu như vẫn còn nguyên vẹn. Mức độ tích trữ tiền lớn như vậy giữa các hộ gia đình có ảnh hưởng đến mức độ đầu tư không? Vâng tất nhiên. Câu hỏi phù hợp hơn về vấn đề này là chi tiêu vốn bị thu hẹp nhiều nhất ở đâu? Chắc chắn không phải trong bất động sản.

Źródło: Kinh tế thương mại

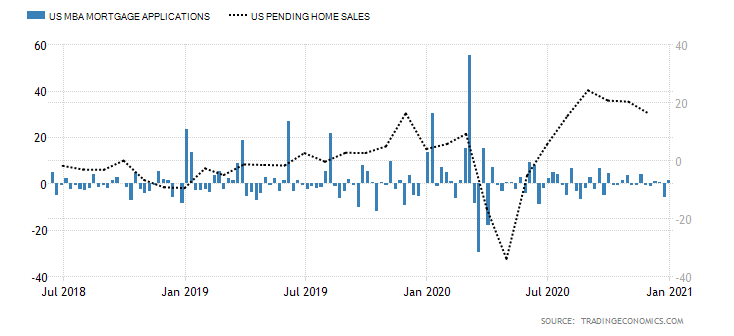

Trong biểu đồ trên, chúng ta có thêm hai biến. Dữ liệu thanh biểu thị các đơn xin vay thế chấp và hình tuyến tính thứ hai biểu thị các hợp đồng mua bán bất động sản. Nhu cầu cao đối với các khoản vay được chứng minh một phần bởi lãi suất thấp diễn ra trong đợt kích thích tài chính từ tháng XNUMX đến tháng XNUMX. Ở đây bạn có thể thấy chính xác nhu cầu tín dụng giá rẻ đã bơm vào thị trường thế chấp.

Źródło: Kinh tế thương mại

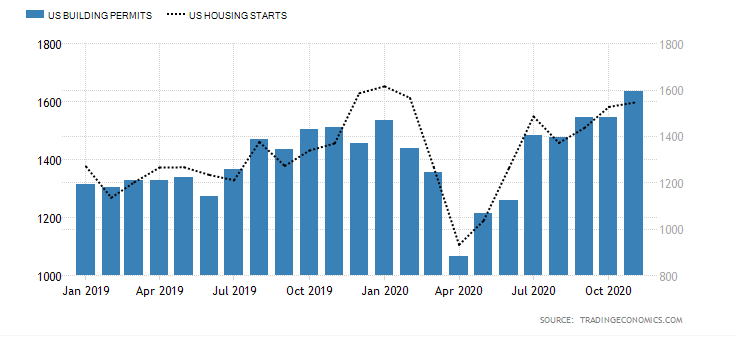

Cũng nhìn qua lăng kính cấp phép xây dựng (đường màu xanh) và chỉ số công trình khởi công trong lĩnh vực bất động sản (đường màu đen), động lực thực tế không thay đổi kể từ năm 2019 và duy trì ở mức tương đối cao. Các nhà đầu tư, nhìn qua lăng kính của các dữ liệu nói trên, đã không từ bỏ thị trường bất động sản bất chấp khủng hoảng.

Khả năng phục hồi của ngành xây dựng

Sức chống đỡ của thị trường BĐS trước những nhiễu loạn khủng hoảng phần lớn dựa vào nguồn tín dụng giá rẻ. Lãi suất thấp và tầm nhìn thực tế về việc giữ chúng ở mức thấp như vậy (không chỉ ở Hoa Kỳ) trong dài hạn là một đề xuất hấp dẫn để phát sinh các khoản nợ thế chấp. Lãi suất cho loại khoản vay này hiện là rẻ nhất trong vài thập kỷ, như thể hiện trong biểu đồ bên dưới.

Do đó, có khả năng thực sự là sự bùng nổ bất động sản sẽ tiếp tục cho đến khi lãi suất bắt đầu tăng mạnh. Người ta cũng có thể cho rằng chúng ta đang phải đối mặt với một tình huống mà tiền rẻ bị thổi phồng đến mức khủng khiếp và lặp lại năm 2008.

Ai đang cho người Mỹ vay tiền?

Cách đây một thời gian, chúng tôi đã mô tả trên trang web của mình Mô hình khủng hoảng của HP Minksy. Thật thú vị, ông chỉ ra rằng mọi cuộc khủng hoảng đều bắt đầu bằng một giai đoạn ổn định lâu dài. Một chỉ báo khác về khả năng xảy ra bong bóng trong một lĩnh vực nhất định là số lượng "không chuyên nghiệp" các tổ chức tài chính (chúng ta đang nói về các tổ chức không phải là ngân hàng) cấp các khoản vay cho các mục đích cụ thể.

Vào cuối năm 2018, Tạp chí Phố Wall đã công bố một danh sách rất thú vị về các tổ chức phi ngân hàng tài trợ cho thị trường thế chấp. Điều quan trọng là 51,7% toàn bộ thị trường nợ phát sinh để mua bất động sản đến từ các tổ chức như vậy, không phải ngân hàng. Tình hình hiện tại có lẽ cũng giống như vậy, vì nhu cầu chưa hết, và môi trường lãi suất thấp và việc in thêm tiền mặt có lợi cho việc phát sinh các khoản nợ. Vậy rủi ro ở đâu? Các tổ chức phi ngân hàng không có tiền gửi thu từ khách hàng theo ý của họ. Họ không tiến hành các hoạt động liên quan đến huy động tiền dưới hình thức tiền gửi. Họ buộc phải tài trợ cho các hoạt động của mình theo một cách khác. Được biết, một phần lớn trong số họ đóng vai trò là nhà cung cấp cho các ngân hàng bằng cách làm trung gian nhận các khoản thế chấp (các khoản vay được cấp thường là một phần trong bảng cân đối kế toán của họ trong một thời gian). Sau đó chúng được bán đóng gói thành những cái lớn hơn "Bánh rán" ngân hàng.

Một vấn đề khác là các hợp đồng tín dụng có thể được chứng khoán hóa, có nghĩa là chúng có thể được chuyển đổi thành chứng khoán thế chấp và thanh lý trên thị trường. Việc thanh lý diễn ra thông qua việc bán các chứng khoán đó cho nhiều loại nhà đầu tư khác nhau, bao gồm cả các nhà đầu tư cá nhân, những người trong hầu hết các trường hợp chưa từng giao dịch với các sản phẩm đó trước đây. Tại thời điểm này, chúng ta thấy ý nghĩa của Minsky và rủi ro mà anh ấy đang tìm kiếm trong các lĩnh vực. Tôi không muốn suy đoán ở đây về bong bóng bất động sản sắp tới, mặc dù rất đáng để theo dõi thị trường này một cách chặt chẽ. Tình hình kinh tế Hoa Kỳ sau năm 2020 không phải là tốt nhất. Hoa Kỳ vẫn gặp vấn đề với nợ cao (tăng mạnh vào năm ngoái), một số lượng lớn người thất nghiệp và bóng ma lờ mờ của những hạn chế hơn nữa. Lãi suất thấp và tỷ lệ lớn các tổ chức phi ngân hàng tài trợ cho các khoản thế chấp tạo ra một tầm nhìn thú vị cho những năm tới.

Thêm vào đó là vấn đề về khả năng sinh lời của căn hộ mua để cho thuê. Những người đã mua chúng trong thời kỳ giá cả điên cuồng hiện tại sẽ không thể chấp nhận mức lợi nhuận thấp. Mặt khác, một bộ phận nhà đầu tư mua bất động sản rẻ hơn sẽ không gặp trở ngại về tinh thần để trở thành một điểm cộng nhỏ hoặc con số XNUMX vào thời điểm này, thoát khỏi khoản đầu tư sinh lãi thấp. Tôi cố tình bỏ qua khía cạnh quy mô ở đây, vì đây là nội dung rộng hơn nhiều (bao gồm cả cơ sở dịch vụ, như chúng ta biết, hiện đang gặp khó khăn không kém).

Một đô la cho tất cả điều này là gì?

Như bạn có thể thấy, thị trường bất động sản vẫn nóng. In tiền và lãi suất thấp có lợi cho thị trường tín dụng. Lượng tiền mặt lớn trên thị trường và việc đề xuất các gói tài chính mới thiếu điều độ sẽ làm suy yếu đồng đô la ít nhất là trong trung hạn. Tuy nhiên, nhu cầu tín dụng vẫn ở mức cao. Mức độ tiết kiệm đang giảm và lợi tức đầu tư vào tiền gửi là không đáng kể. Do đó, các khoản đầu tư sẽ mang lại lợi nhuận vài phần trăm có vẻ thú vị hơn.

Nhìn vào chỉ số đô la trên thị trường tương lai, nó có vẻ không tốt lắm. Nó hiện đang lơ lửng quanh mức thấp năm 2018. USD suy giảm và triển vọng tiếp tục suy yếu đang tạo ra xu hướng thú vị trên thị trường. Trước hết, ý tôi là cải thiện tình hình xuất khẩu của Mỹ, nơi đồng đô la yếu giúp cải thiện khả năng cạnh tranh và triển vọng kinh tế của họ. Nói chung, giá trị của đồng đô la có độ trễ thời gian là tiên lượng cho thị trường bất động sản. Tất nhiên, giá trị của giá nhà đất phụ thuộc vào nhu cầu. Nhu cầu càng cao, giá càng cao - một mối quan hệ đơn giản mà chúng ta thấy ở mọi thị trường. Đồng đô la rẻ có tác động đáng kể đến giá nhà ở?

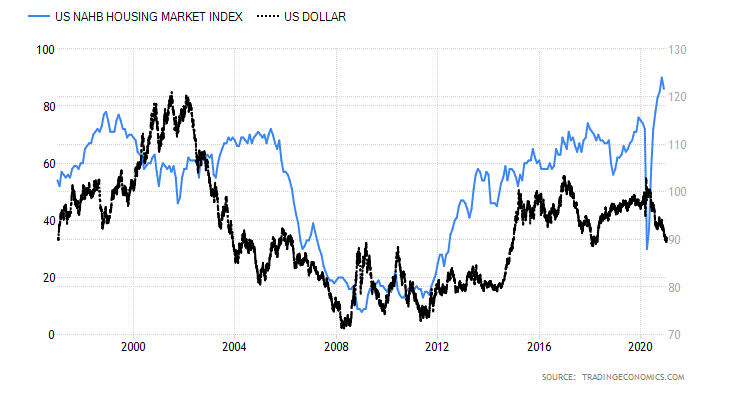

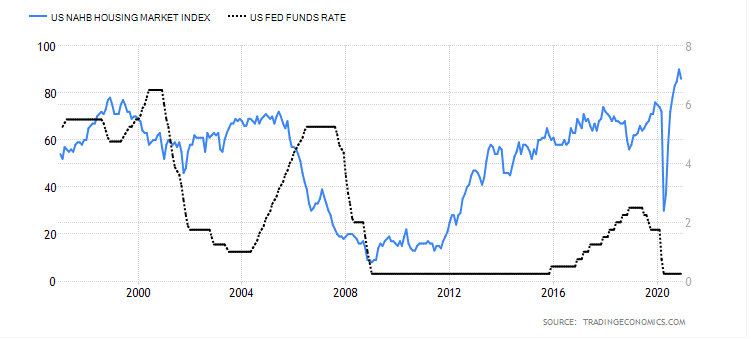

Biểu đồ trên cho thấy mối quan hệ giữa chỉ số đô la (đường màu đen) và chỉ số giá nhà ở NAHB (Hiệp hội Nhà ở Quốc gia). Rất khó để thấy bất kỳ sự đều đặn thống nhất nào trong hành vi của chỉ báo này và chỉ báo kia. Tôi đã bổ sung cho nó một biến số quan trọng hơn – lãi suất.

Trong biểu đồ này, chúng ta lại có chỉ số nhà ở (đường màu xanh như trên) và lãi suất ở Mỹ (đường màu đen). Nếu chúng ta so sánh cả hai biểu đồ (với chỉ số đô la và lãi suất), chúng ta sẽ nhận thấy rằng một môi trường tốt cho thị trường bất động sản được tạo ra khi lãi suất thấp và USD rẻ.

phép cộng

Tất nhiên, những cân nhắc trên là đánh giá chủ quan của tôi về thị trường bất động sản. Tuy nhiên, có tính đến tình hình hiện tại và môi trường kinh tế vĩ mô mà tôi đã làm phong phú thêm bằng lý thuyết của Minsky (do ông dựa trên nghiên cứu của mình về tín dụng), rất có thể giá bất động sản sẽ giảm đáng kể trong tương lai gần. Tôi muốn nói gì với cụm từ ngắn gọn “thời gian gần”? Chủ yếu là giai đoạn khi cơ cấu nợ sẽ không thay đổi đáng kể và thị trường, do hạn chế hoặc hạn chế tự nhiên (dân số, khả năng sinh lời đầu tư, v.v.) sẽ bắt đầu tạo ra nguồn cung bất động sản.