Khủng hoảng ngân hàng tiếp diễn, thị trường vẫn sóng gió

Tuần trước, cổ phiếu Mỹ (S&P500 +1,4%) tăng và cổ phiếu Ba Lan giảm (WIG20 -6,7%). Chúng tôi vẫn có sự biến động cao đối với cổ phiếu ngân hàng, cũng như trên thị trường trái phiếu.

Mặc dù đã có nhiều hành động được thực hiện để kiểm soát tình hình trong lĩnh vực tài chính, tâm trạng vẫn không thể nguôi ngoai hoàn toàn. Ngay cả khi tình hình xung quanh các ngân hàng cuối cùng đã bình thường hóa, liệu tất cả các vấn đề sẽ ở phía sau chúng ta? Tôi không nghĩ vậy. Trong khi khó nói liệu có thêm tình trạng tháo chạy ngân hàng hay không, nhưng có thể nói, việc tăng lãi suất một cách “mạnh tay” đều có cái giá và hệ lụy của nó. Trong trung hạn, nhiều thứ có thể "vỡ" hơn, với xu hướng đầu tiên có thể liên quan đến thị trường tài chính, sau đó là nền kinh tế thực.

Vẫn hỗn loạn trên thị trường

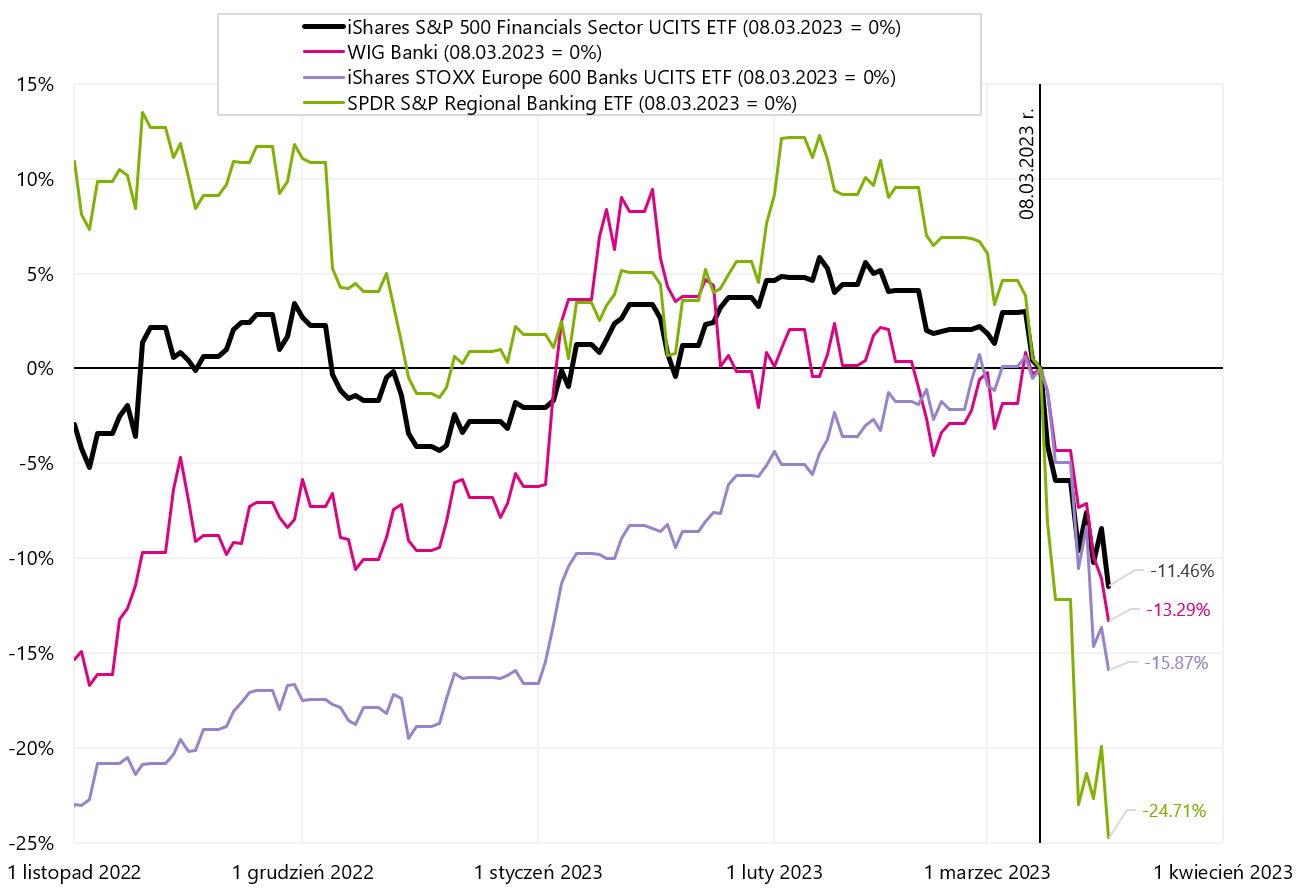

Dù S&P500 tuần qua tăng 1,4% nhưng tâm lý chưa muốn lắng dịu hoàn toàn trước cuộc khủng hoảng niềm tin vào các ngân hàng. Của chúng tôi WIG Banks kết thúc tuần với mức giảm 9,4%. ETF ngành tài chính iShares S&P500 của Mỹ đã giảm 5,9% trong tuần qua và đối tác châu Âu của nó giảm 11,5% (iShares STOXX Europe 600 Banks UCITS ETF). Đúng như dự đoán, các ngân hàng khu vực của Mỹ giảm mạnh nhất, tới 14,3% (SPDR S&P Regional Banking ETF). Bảng dưới đây cho thấy các chi tiết.

Nếu chúng ta nhìn từ ngày 8 tháng 16 năm nay. (tức là từ một ngày trước khi bùng nổ cuộc khủng hoảng trong lĩnh vực ngân hàng), các ngân hàng châu Âu bị ảnh hưởng nhiều nhất (ngoài các ngân hàng khu vực của Mỹ), có chỉ số giảm gần 600% vào thời điểm đó (iShares STOXX Europe 13,3 Banks UCITS ETF) . Trong cùng thời gian, chỉ số WIG Banki của Ba Lan giảm 8%. Biểu đồ dưới đây trình bày hành vi của các chỉ số chính của ngành tài chính kể từ ngày XNUMX tháng XNUMX năm nay.

V.1 Đã chọn chỉ số ngân hàng từ ngày 08.03.2023 tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, stooq.pl, ishares.com

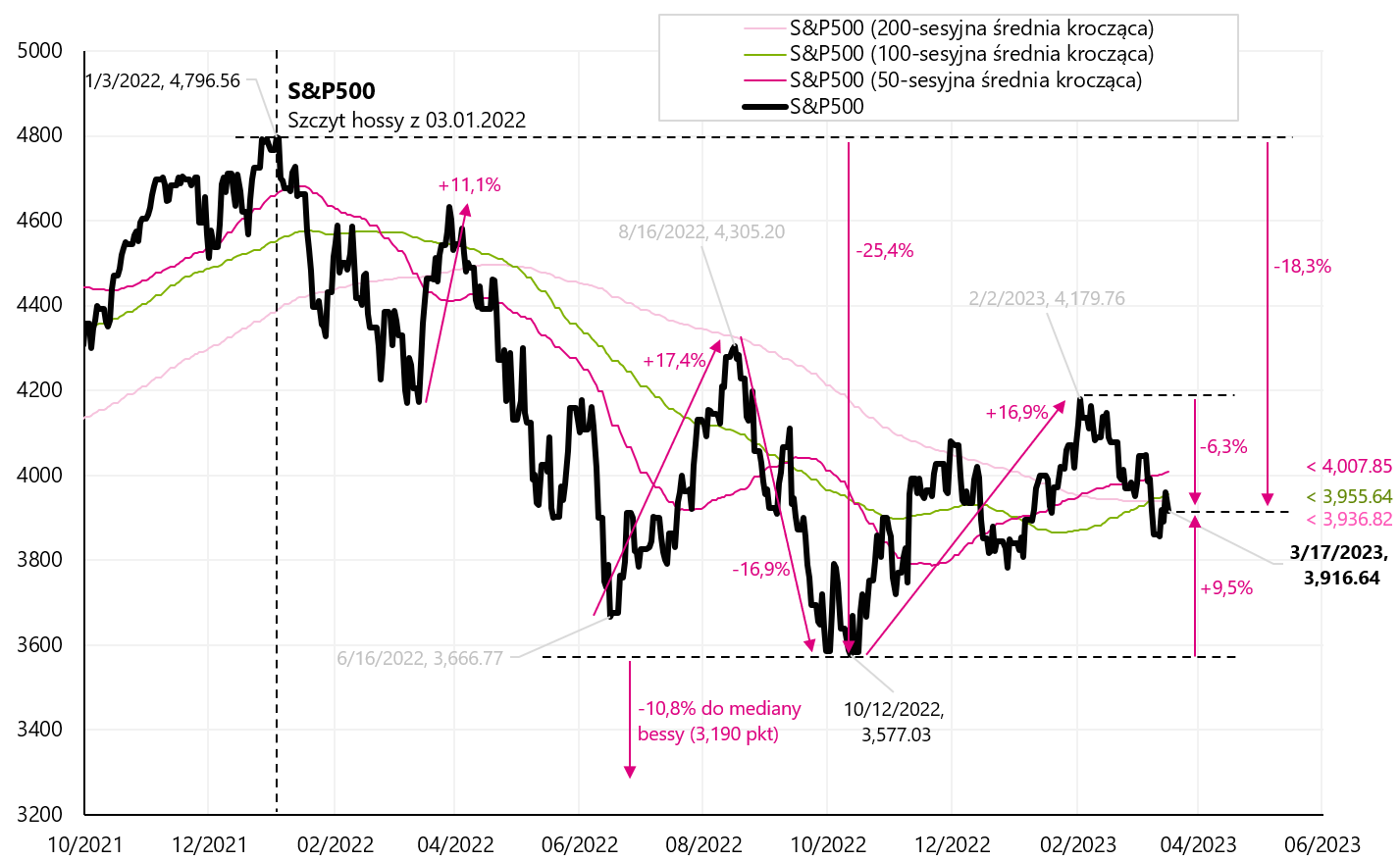

Chỉ số chính của các công ty Mỹ S&P500 đang hoạt động tốt hơn nhiều và cuộc khủng hoảng "toàn bộ" xung quanh ngành ngân hàng chỉ khiến nó giảm 1,9% (đã rơi rất nhiều kể từ ngày 8 tháng XNUMX năm nay). Kể từ đầu năm S & P500 có màu đen với kết quả là 2,0%. Từ một ngọn đồi địa phương từ ngày 2 tháng 6,3 năm nay. (tức là một ngày trước báo cáo việc làm rất mạnh ở Mỹ) đã giảm 18,3% (có nghĩa là giảm 3% so với mức đỉnh của thị trường giá lên trước đó vào ngày 2022 tháng XNUMX năm XNUMX). Hiện tại, chỉ số S&P500 nằm dưới cả ba mức trung bình chính: 50-, 100- và 200 ngày. Chi tiết được trình bày trong biểu đồ dưới đây.

V.2 S & P500 cho đến ngày 17 tháng 2023 năm XNUMX. Nguồn: nghiên cứu riêng, stooq.pl

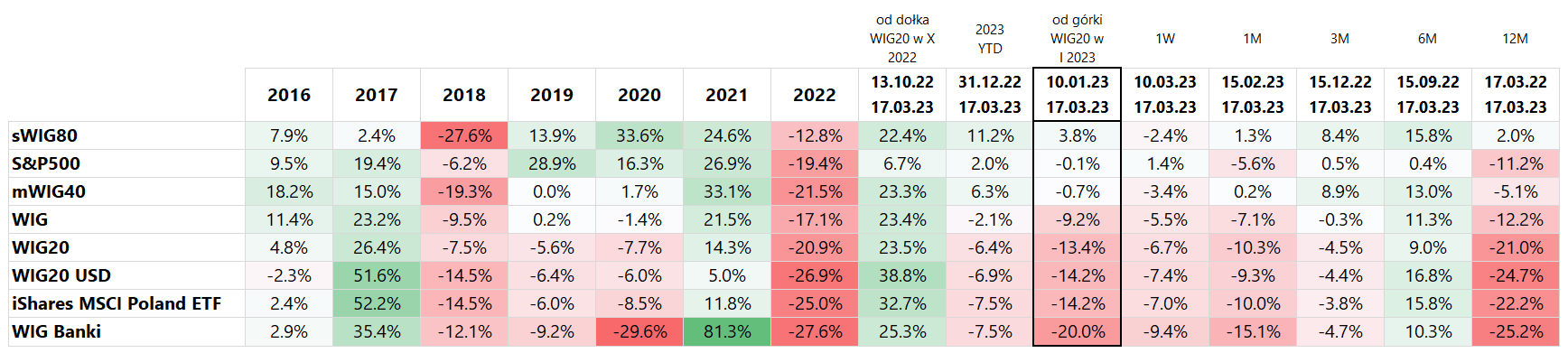

không may trong trường hợp chứng khoán Ba Lan, tuần qua có thể được xếp vào loại tồi tệ nhất. WIG20 giảm tới 6,7%. Lần cuối cùng chúng ta có một tuần tồi tệ như vậy là vào ngày 15 tháng 2022 năm 6,9 (-25%) và trước đó vào ngày 2022 tháng 8,1 năm XNUMX (-XNUMX%). Nếu chúng ta nhìn từ ngọn đồi địa phương cuối cùng trên TÓC GIẢ20 (ngày 10 tháng 20 năm nay), kể từ đó, WIG13,4 đã giảm 20% và WIG Banks -XNUMX%. Chi tiết được trình bày trong bảng dưới đây.

Mặt khác, trong biểu đồ bên dưới, chúng tôi trình bày TÓC GIẢ, từ đỉnh của ngày 10 tháng 9,2 năm nay. hiện là -23%. Tuy nhiên, con số này vẫn cao hơn 2022% so với mức thấp nhất của thị trường giá xuống hiện tại vào tháng XNUMX năm XNUMX.

V.3 TÓC GIẢ cho đến ngày 17 tháng 2023 năm XNUMX. Nguồn: nghiên cứu riêng, stooq.pl

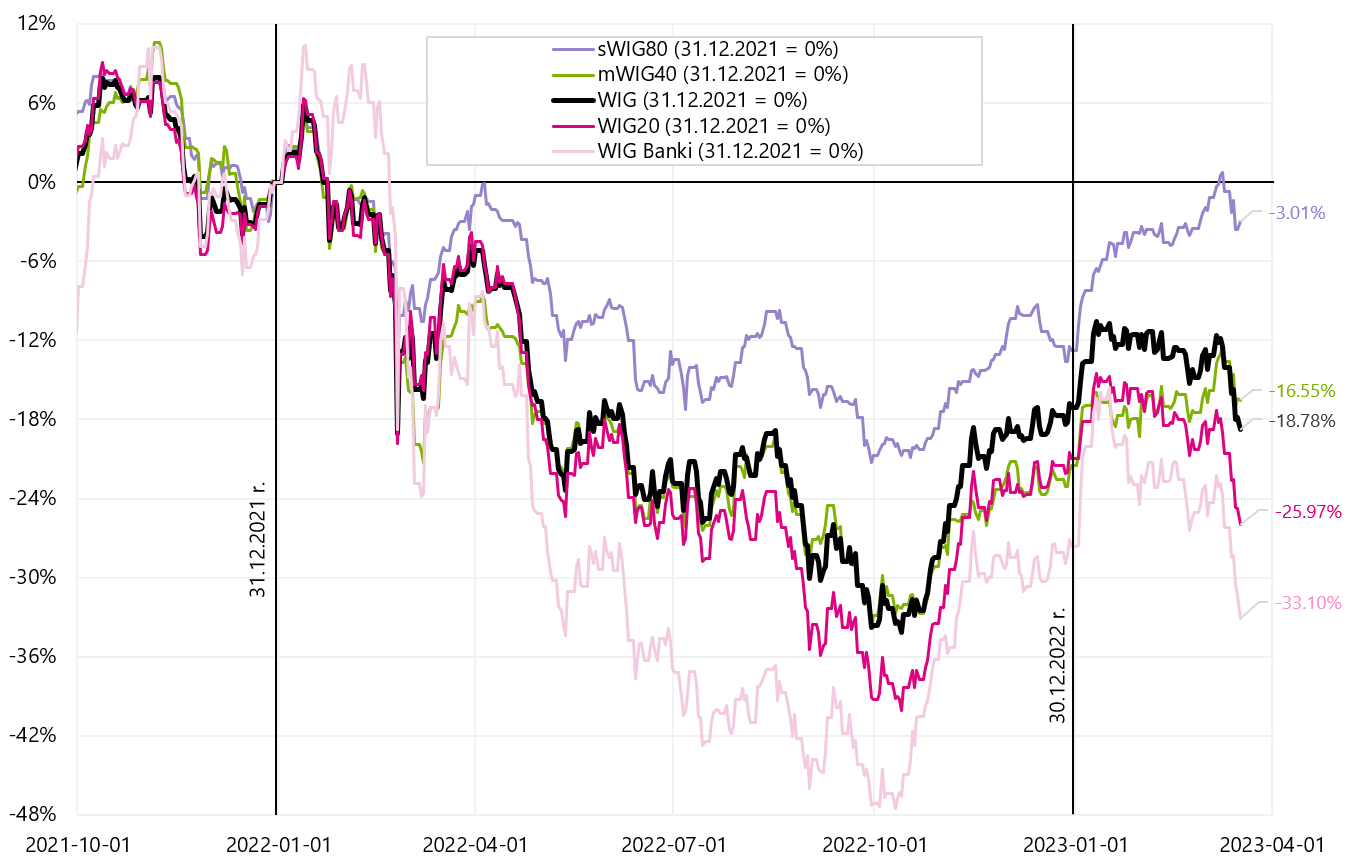

Tình hình về các chỉ số của Ba Lan kể từ đầu năm 2022 được trình bày trong biểu đồ bên dưới. Các công ty nhỏ của Ba Lan mang lại tỷ suất lợi nhuận cao nhất trong nhiều tuần nay. Chúng ta sẽ xem họ có thể chống lại sự suy giảm của các công ty lớn trong bao lâu. Ở Mỹ, tình hình hoàn toàn ngược lại, với các công ty lớn hoạt động tốt hơn nhiều so với các công ty nhỏ. Trong hai tuần qua, chỉ số Russell 2000 giảm 10%, trong khi S&P 500 chỉ là 3,2%. Ở Ba Lan, WIG20 giảm 9,8% so với cùng kỳ và sWIG80 chỉ giảm 1,9% (chiến lược tốt nhất là đầu tư "dài hạn" vào các công ty nhỏ của Ba Lan và "ngắn hạn" vào các công ty nhỏ của Mỹ).

V.4 chỉ số Ba Lan đến ngày 17.03.2023 tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, stooq.pl

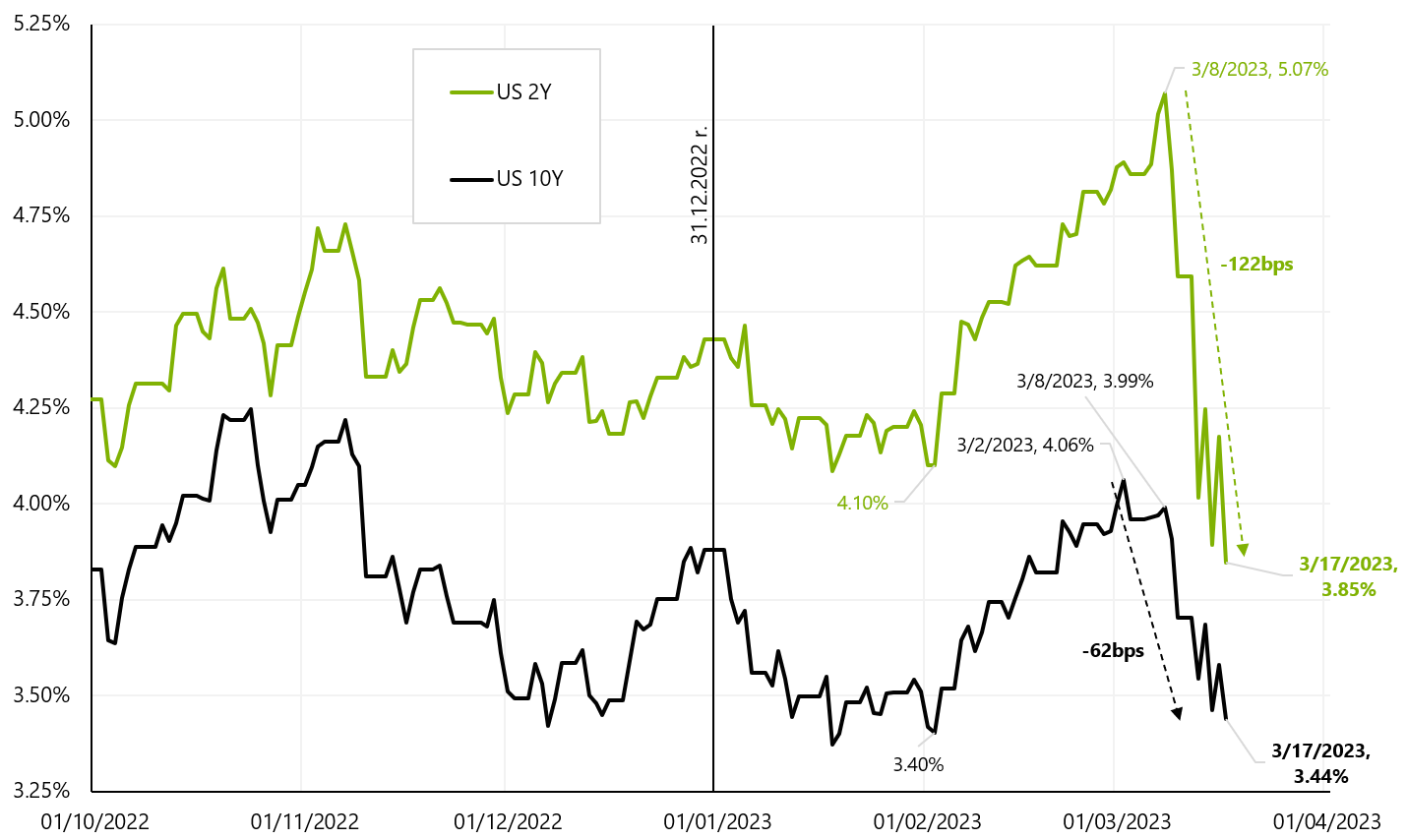

Mặc dù gần đây rất khó kiếm tiền từ cổ phiếu, nhưng điều ngược lại hoàn toàn đúng với thị trường trái phiếu. Cho đến khi lạm phát là vấn đề chính, cả cổ phiếu và trái phiếu đều hoạt động theo cùng một cách (Khi cổ phiếu giảm, giá trái phiếu cũng vậy). Đó là thời kỳ mà thị trường “không lo lắng” về một cuộc suy thoái có thể xảy ra. Trong thời kỳ suy thoái, theo quy luật, trái phiếu tăng giá và cổ phiếu giảm giá. Biểu đồ dưới đây cho thấy lợi suất trái phiếu kho bạc Mỹ giảm mạnh. Lợi suất trái phiếu chính phủ kỳ hạn 2 năm giảm 9 điểm cơ bản trong 122 ngày (1,22%).

V.5 Lợi suất trái phiếu kho bạc Mỹ - sự sụt giảm gần đây. Nguồn: nghiên cứu riêng, stooq.pl

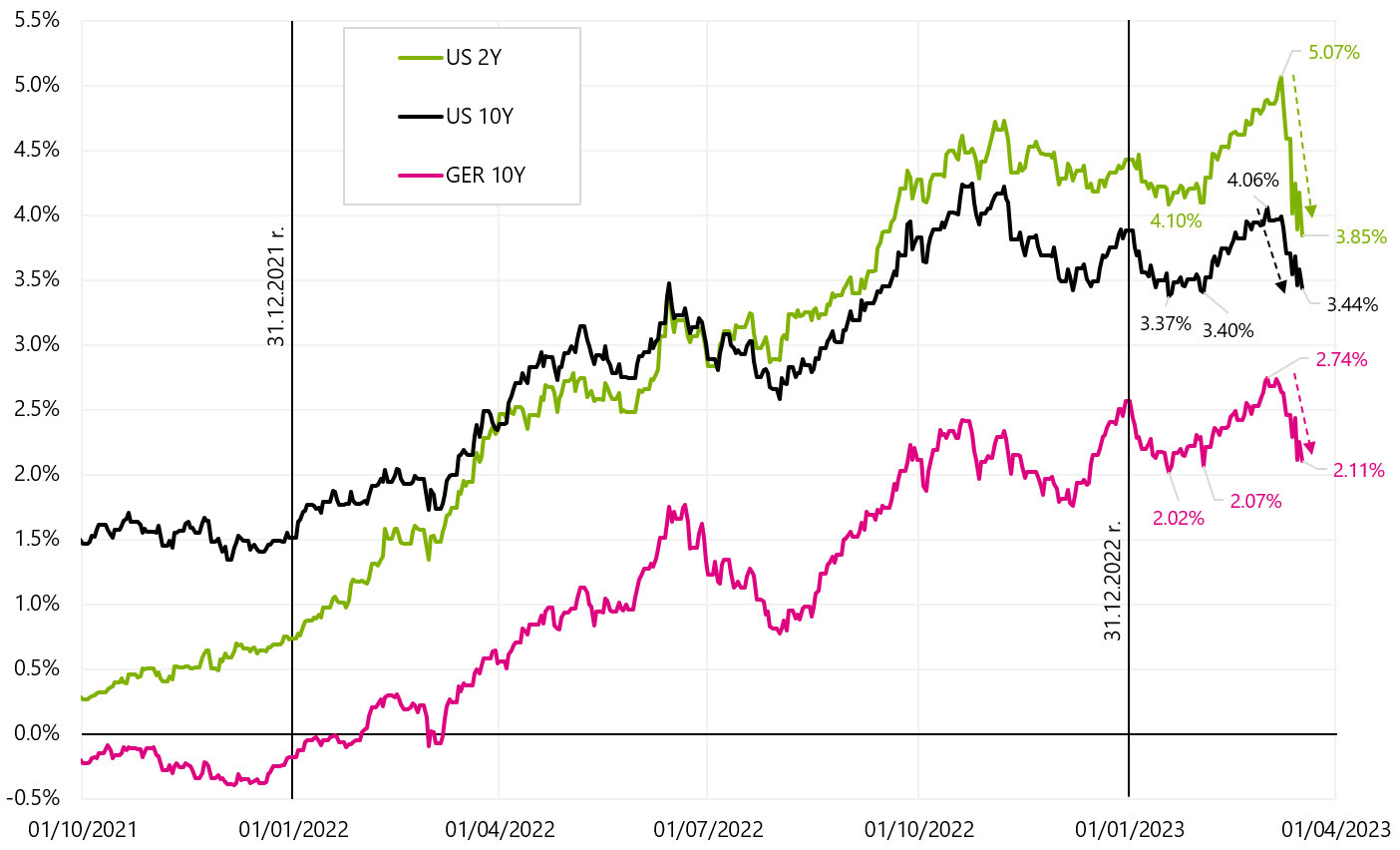

Biểu đồ tiếp theo cho thấy những thay đổi về lợi suất trái phiếu chính phủ của Hoa Kỳ và Đức từ góc độ dài hạn hơn một chút.

V.6 Lợi suất trái phiếu kho bạc Mỹ và Đức từ năm 2021. Nguồn: nghiên cứu riêng, stooq.pl

Sự sụt giảm lợi suất như vậy, đặc biệt là trái phiếu Mỹ kỳ hạn 2 năm, nếu chúng kéo dài, đồng nghĩa với việc lãi suất sẽ giảm đáng kể ... và không lâu nữa! Định giá thị trường hiện tại về lộ trình lãi suất của Fed là đợt tăng lãi suất 25 điểm cơ bản vào ngày 22 tháng XNUMX năm nay. (mục tiêu ở mức 4,75% - 5,00%), tiếp theo là 4 lần giảm đến hết năm 2023 và lãi suất của FED ở mức 3,75% - 4,00% sau cuộc họp của FOMC vào ngày 13/XNUMX năm nay. Có thể không? Trong lịch sử, sự thay đổi của lợi suất trái phiếu kỳ hạn 2 năm hầu như luôn dự đoán hoàn hảo đường đi của lãi suất tham chiếu của Fed.

Hiện nay có một số ý kiến phản đối. Thứ nhất, tính thanh khoản của thị trường trái phiếu hiện không đáng kể (từ góc độ lịch sử), với các vị thế bán khống rất lớn đối với trái phiếu Mỹ, buộc phải giảm thêm lợi suất (cả thiếu thanh khoản và đóng các vị thế bán khống). Thứ hai, người ta sẽ phải giả định rằng sẽ rất khó để vượt qua cuộc khủng hoảng niềm tin vào các ngân hàng và các nhà chức trách sẽ không thể ngăn chặn các vụ rút tiền tiếp theo của các ngân hàng. Lợi suất trái phiếu giảm nhanh cũng đồng nghĩa với lợi nhuận cao cho các ngân hàng đầu tư một phần đáng kể tài sản của họ vào trái phiếu. Tất nhiên, hầu hết các ngân hàng (đặc biệt là những ngân hàng lớn hơn) nên phòng ngừa rủi ro lãi suất và lợi suất tăng không tạo ra tổn thất cho họ, cũng như lợi suất giảm không có nghĩa là lợi nhuận lớn. Ngoài ra, khả năng tháo chạy đối với các ngân hàng như vậy sẽ có nghĩa là một cuộc khủng hoảng niềm tin hơn là lo ngại về những tổn thất mà các ngân hàng này phải gánh chịu đối với trái phiếu kho bạc.

Dù bằng cách nào, ít nhất các nhà đầu tư đã kiếm được bộn tiền trong thời gian gần đây từ việc giảm lợi suất trái phiếu kho bạc (miễn là chúng dài hạn). Chi tiết được trình bày trong bảng dưới đây.

Trong tuần qua, anh ấy đã mang lại lợi nhuận lớn nhất iShares Euro Govt Bond ETF 15-30yr (+4,5%). Kể từ đầu năm ETF trái phiếu kho bạc 20+ năm iShares tăng +7,8% a iShares Euro Govt Bond ETF 15-30yr +7,4%.

Chỉ số trái phiếu chính phủ Ba Lan tăng 4,8% kể từ đầu năm – nhưng nên nhớ rằng thời hạn của chỉ số Ba Lan chỉ khoảng 4 năm, trong khi đối với ETF trái phiếu kho bạc 20 năm trở lên của iShares là 17,6 năm và đối với ETF trái phiếu chính phủ 15-30 năm của iShares Euro thì nó là nhiều như 21,5 năm. Thời hạn của danh mục đầu tư càng dài thì rủi ro lãi suất càng cao (danh mục đầu tư như vậy nhạy cảm hơn với thay đổi lãi suất, tức là thay đổi lợi suất trái phiếu). Biểu đồ dưới đây cho thấy lợi suất trái phiếu kho bạc của Ba Lan, Hoa Kỳ và Châu Âu kể từ đầu năm 2018.

V.7 Trái phiếu kho bạc của Mỹ, Châu Âu và Ba Lan đến ngày 17.03.2023 tháng 2018 năm XNUMX (từ đầu năm XNUMX). Nguồn: nghiên cứu riêng, ishares.com, stooq.pl

Phải chăng sự sụt giảm giá dầu đang giảm bớt sự suy thoái toàn cầu sắp tới?

Giá dầu WTI đạt đỉnh vào tháng 2022 và tháng 2 năm 6 (500 và 2022 tháng sau đỉnh S&P72). Sau đó, chúng tôi đã giảm xuống một kênh phụ trong phạm vi $80-$XNUMX cho đến tháng XNUMX năm XNUMX và đã duy trì cho đến nay. Giá dầu thô đã bứt phá mạnh khỏi kênh nói trên trong tuần qua, xuống thấp nhất là 66 USD/thùng (trong ngày và 66,7 USD khi đóng cửa).

V.8 giá dầu WTI đến ngày 17.03.2023 tháng XNUMX năm XNUMX (hợp đồng đầu tiên). Nguồn: nghiên cứu riêng, stooq.pl

Tất nhiên, nguyên nhân trực tiếp dẫn đến sự sụt giảm là tình trạng hỗn loạn trên thị trường tài chính do sự sụp đổ của một số ngân hàng khu vực ở Mỹ, cũng như việc chuyển cuộc khủng hoảng sang châu Âu. Nhưng trong trung hạn, các nhà đầu tư có thể lo ngại về suy thoái kinh tế hơn nữa và cuộc khủng hoảng trong lĩnh vực ngân hàng là một trong những dấu hiệu của chu kỳ mở rộng sắp kết thúc do lãi suất cao hơn bao giờ hết.

Trong bất kỳ cuộc suy thoái nào, nhu cầu về dầu có quyền giảm, điều này sẽ tự động được phản ánh trong báo giá dầu thô. Ví dụ, nhu cầu dầu toàn cầu đã giảm vào năm 2020 (trong thời kỳ đại dịch) khoảng 20 triệu thùng mỗi ngày (khoảng 20%), nhưng vì những lý do rõ ràng, đó không phải là một chu kỳ tiêu chuẩn (các đợt phong tỏa là nguyên nhân chính dẫn đến mức giảm lớn như vậy). Các năm 2008-2009 và 2001-2002 là phù hợp hơn cả. Trong năm 2008-2009, nhu cầu toàn cầu giảm khoảng 5 triệu thùng mỗi ngày (giảm 5,6%) và trong thời kỳ suy thoái 2001-2002 khoảng 3 triệu thùng (giảm 3,4%). Trong thời kỳ suy thoái, giá dầu có thể dễ dàng giảm tới 50% hoặc hơn. Tất nhiên, nhu cầu giảm như vậy sẽ được phản ánh trong việc giảm nguồn cung, cho dù ở dạng tự nhiên (chỉ sản xuất dần dần với chi phí sản xuất cao nhất, ví dụ: sản xuất từ đá phiến sét), nhưng sự điều chỉnh nguồn cung lớn nhất sẽ diễn ra thông qua việc giảm sản lượng của các nước OPEC+.

Nếu mức giảm từ > 120 USD được bao gồm trong đợt điều chỉnh giá liên quan đến việc hoàn thành chu kỳ hiện tại, thì khả năng giảm tiếp theo có thể bị giới hạn ở mức từ 50 USD đến 60 USD đối với dầu WTI (giảm hơn 50% so với mức cao nhất). Việc giá dầu giảm như vậy sẽ xảy ra đồng thời với việc hoàn thành chu kỳ kinh tế toàn cầu, bao gồm cả nền kinh tế Hoa Kỳ (có thể xảy ra trong khoảng từ 2H năm 2023 đến 1H 2024).

Như mọi khi yếu tố chính quyết định giá dầu là sự cân bằng cung cầu. Điều gì khác có thể quan trọng về vấn đề này trong chu kỳ hiện tại? Chắc chắn là nhu cầu từ Trung Quốc (sự mở cửa nổi tiếng của nền kinh tế địa phương), khối lượng cung cấp dầu từ Nga (do các lệnh trừng phạt) và nhu cầu bị trì hoãn liên quan đến việc xây dựng lại các kho dự trữ chiến lược của chính phủ Hoa Kỳ.

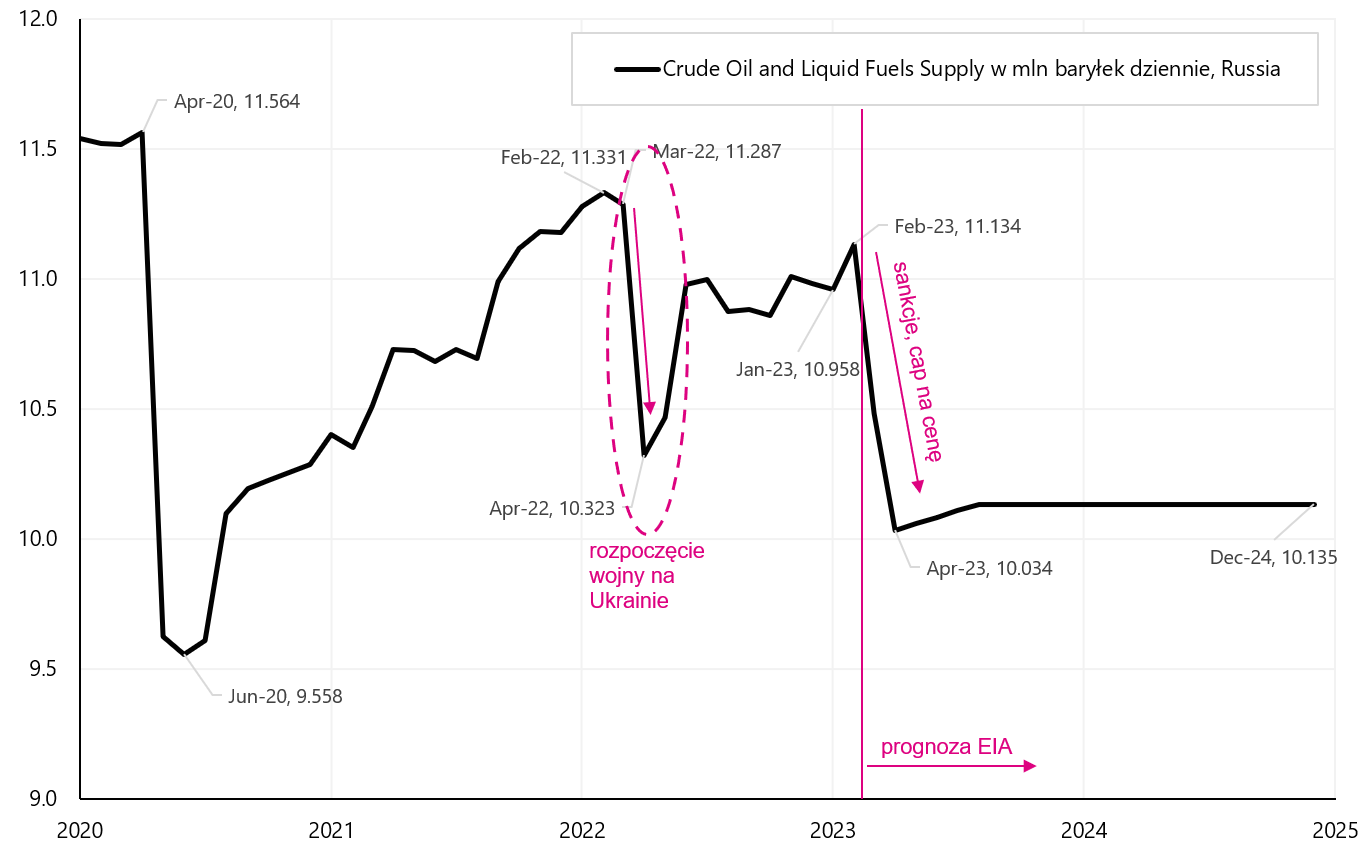

Trong trường hợp nguồn cung dầu từ Nga, có thể dự kiến sẽ giảm do các lệnh trừng phạt của Liên minh Châu Âu, nhưng cho đến nay điều này vẫn chưa xảy ra, mặc dù hầu hết các phân tích đều chỉ ra sự sụt giảm như vậy. Nói cách khác, người Nga xoay sở khéo léo để vượt qua các biện pháp trừng phạt, nhưng cũng phải thừa nhận rằng không thiếu người mua dầu của Nga với giá thấp hơn. Ví dụ, Ấn Độ, nước hầu như không nhập khẩu dầu của Nga trước chiến tranh, hiện nhập khẩu hơn 1,5 triệu thùng mỗi ngày. Biểu đồ dưới đây cho thấy nguồn cung dầu của Nga (và các sản phẩm tương đương) cùng với dự báo cho đến cuối năm 2024.

V.9 Nga: cung cấp dầu mỏ và các sản phẩm tương đương tính bằng triệu thùng mỗi ngày (dự báo của EIA). Nguồn: nghiên cứu riêng, EIA (Cơ quan Thông tin Năng lượng)

Biểu đồ cho thấy nguồn cung giảm vào đầu năm 2022 ngay sau khi chiến tranh bùng nổ, nhưng người Nga đã nhanh chóng khôi phục xuất khẩu. Hiện tại, EIA dự báo nguồn cung dầu của Nga sẽ giảm đáng kể (hơn 1 triệu thùng) do các lệnh trừng phạt tiếp theo, nhưng liệu điều này có xảy ra hay không và ở mức độ nào thì có lẽ chúng ta sẽ phải đợi đến quý hai. Tuy nhiên, việc thiếu nguồn cung dầu của Nga giảm là một yếu tố đẩy giá toàn cầu xuống (nguồn cung cao hơn so với giả định trước đây của thị trường).

Trong trường hợp mở cửa nền kinh tế Trung Quốc, chúng ta sẽ thấy nhiều nhu cầu hơn từ đất nước này, cũng như từ các nước ở châu Á nói chung. Hiệu ứng này sẽ rõ ràng hơn trong H2 2023. Biểu đồ bên dưới thể hiện mức tiêu thụ (nhu cầu) đối với dầu thô và các sản phẩm tương đương ở Trung Quốc, bao gồm cả dự báo của EIA cho đến cuối năm 2024 (dựa trên dữ liệu hàng tháng).

V.10 Trung Quốc: nhu cầu về dầu mỏ và các sản phẩm tương đương tính bằng triệu thùng mỗi ngày (bao gồm cả dự báo EIA). Nguồn: nghiên cứu riêng, EIA (Cơ quan Thông tin Năng lượng)

Tất nhiên, khi nền kinh tế Trung Quốc phát triển, nhu cầu về dầu mỏ cũng tăng theo. Ngoài ra, những thay đổi hàng tháng cũng mang tính thời vụ, đó là lý do tại sao nhu cầu ngày càng tăng do mở cửa nền kinh tế được thể hiện rõ hơn trên biểu đồ tiếp theo, biểu đồ cho thấy khối lượng nhu cầu trong những năm dương lịch tiếp theo. Và thực sự, nhu cầu cao hơn (so với các năm trước) có thể thấy rõ trong dự báo từ quý 1 năm nay. Ví dụ, vào tháng Bảy nhu cầu dự kiến sẽ cao hơn khoảng 2022 triệu thùng so với năm XNUMX.

Nhìn chung, việc mở cửa nền kinh tế Trung Quốc sẽ làm tăng nhu cầu dầu nói chung từ quý 1 năm nay, mặc dù mức tăng này không được vượt quá XNUMX triệu thùng/ngày so với năm ngoái. Vì vậy, nhu cầu từ Trung Quốc dự kiến sẽ tăng ít nhiều do xuất khẩu dầu của Nga dự kiến sẽ giảm. Nếu người Nga xoay sở để phá vỡ các lệnh trừng phạt, việc thiếu hụt nguồn cung dầu của Nga sẽ bù đắp cho sự gia tăng nhu cầu từ Trung Quốc.

V.11 Trung Quốc: tính thời vụ của nhu cầu dầu mỏ (và tương đương) tính bằng triệu thùng mỗi ngày (bao gồm cả dự báo EIA). Nguồn: nghiên cứu riêng, EIA (Cơ quan Thông tin Năng lượng)

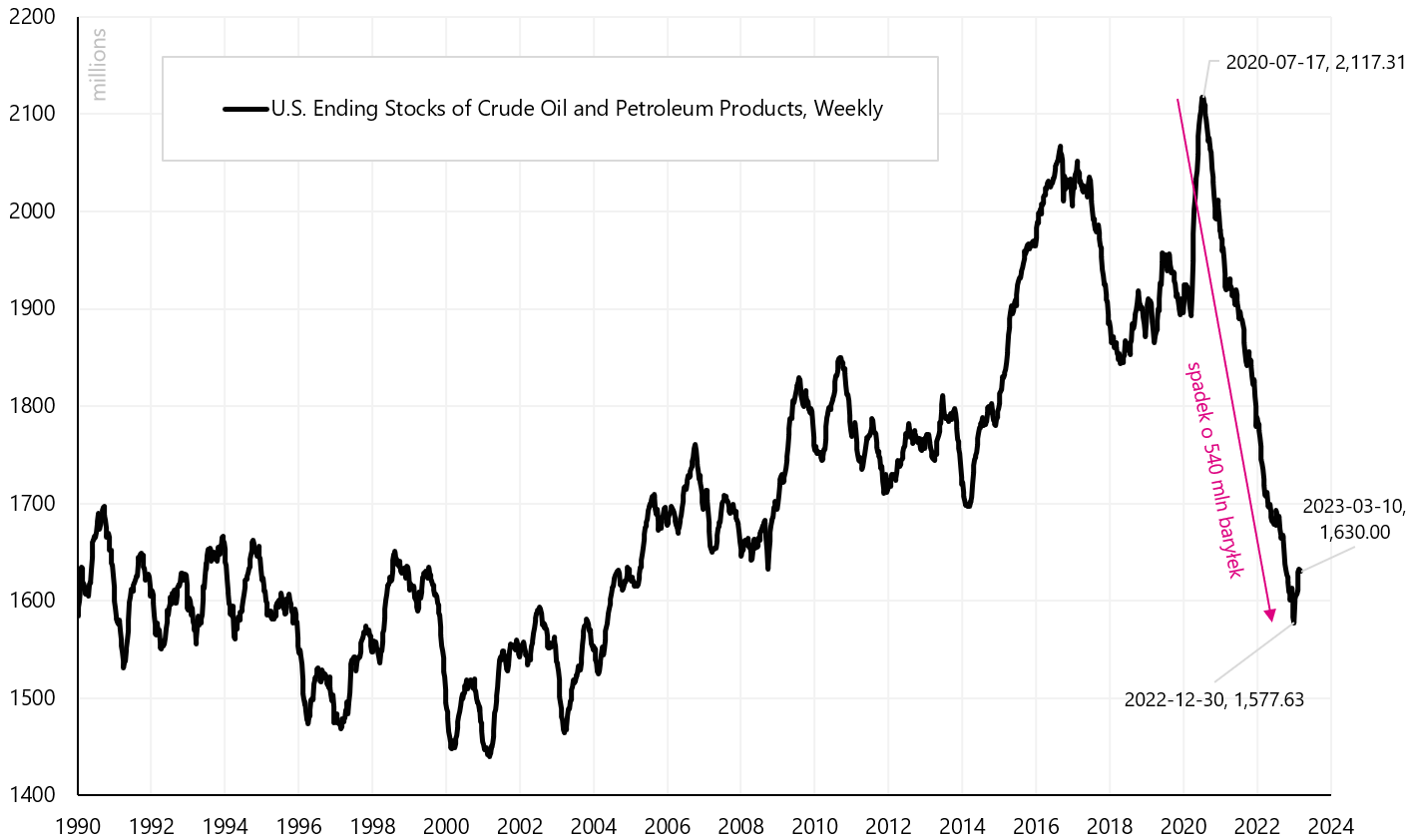

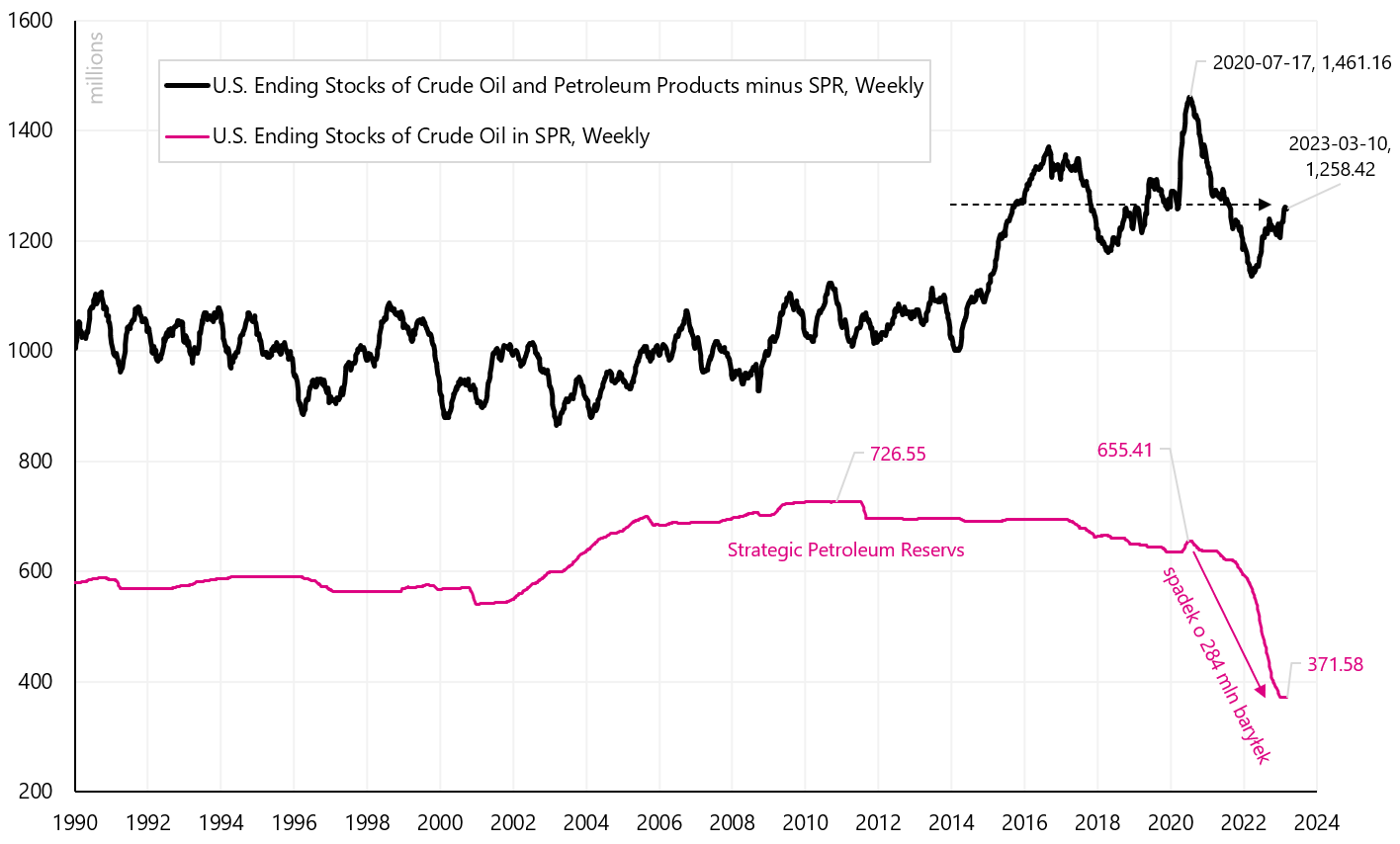

Một yếu tố khác có thể giảm thiểu sự sụt giảm của giá dầu ở một mức độ nào đó là nhu cầu bị trì hoãn liên quan đến việc xây dựng lại các kho dự trữ chiến lược không thể tránh khỏi của Hoa Kỳ. Để chống lại việc tăng giá dầu, chính quyền Hoa Kỳ đã tiến hành bán dự trữ chiến lược bắt đầu từ tháng 2021 năm 2023 (việc bán kết thúc vào tháng 2020 năm 2022). Biểu đồ dưới đây cho thấy mức tồn kho dầu ở Mỹ (bao gồm cả SPR). Từ tháng 540 năm XNUMX đến tháng XNUMX năm XNUMX, hàng tồn kho đã giảm XNUMX triệu thùng.

V.12 Mỹ: dầu mỏ và dự trữ tương đương tính bằng triệu thùng (bao gồm cả SPR, dự trữ chiến lược). Nguồn: nghiên cứu riêng, EIA (Cơ quan Thông tin Năng lượng)

Nhưng nếu chúng ta xem xét các cổ phiếu chiến lược và các cổ phiếu khác (tức là tư nhân), chúng ta sẽ thấy rằng sự sụt giảm của chứng khoán Mỹ kể từ đầu năm 2020 trên thực tế hoàn toàn là nguyên nhân dẫn đến sự sụt giảm của các cổ phiếu chiến lược. Chúng tôi hiển thị điều này trong biểu đồ tiếp theo.

V.13 Mỹ: dự trữ dầu mỏ được chia thành chiến lược và khác. Nguồn: nghiên cứu riêng, EIA (Cơ quan Thông tin Năng lượng)

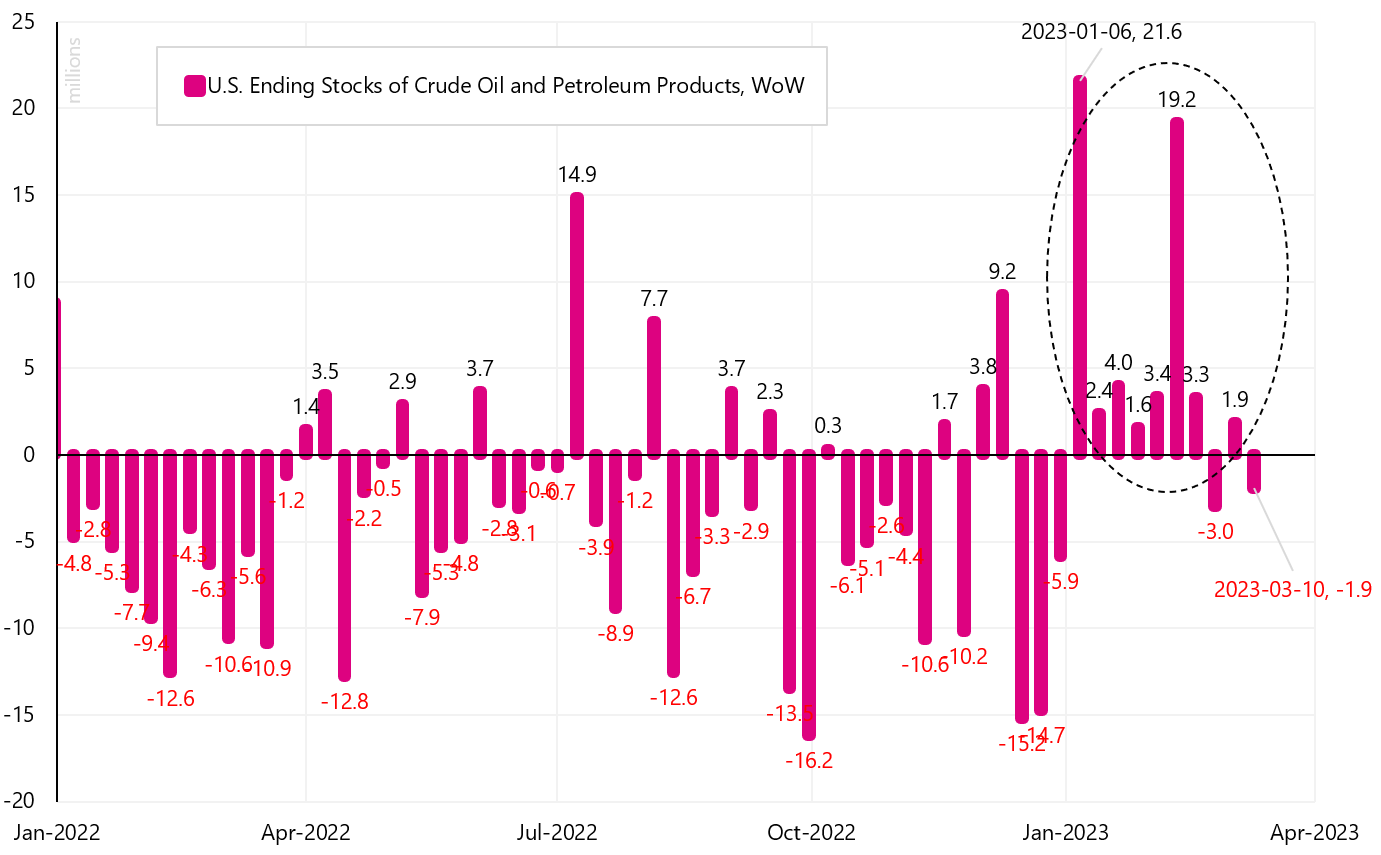

Hàng tồn kho phi chiến lược, sau khi tăng từ đầu năm nay, thực tế ở mức tương tự như vào đầu năm 2020. Biểu đồ tiếp theo cho thấy sự thay đổi hàng tuần của các kho dự trữ dầu và hóa dầu khác (bao gồm cả các kho chiến lược). Kể từ khi kết thúc đợt bán cổ phiếu chiến lược (tuần đầu tiên của năm nay), các cổ phiếu khác bắt đầu tăng khá.

V.14 Thay đổi hàng tuần trong kho dự trữ dầu mỏ và sản phẩm dầu mỏ của Hoa Kỳ tính bằng triệu thùng. Nguồn: nghiên cứu riêng, EIA (Cơ quan Thông tin Năng lượng)

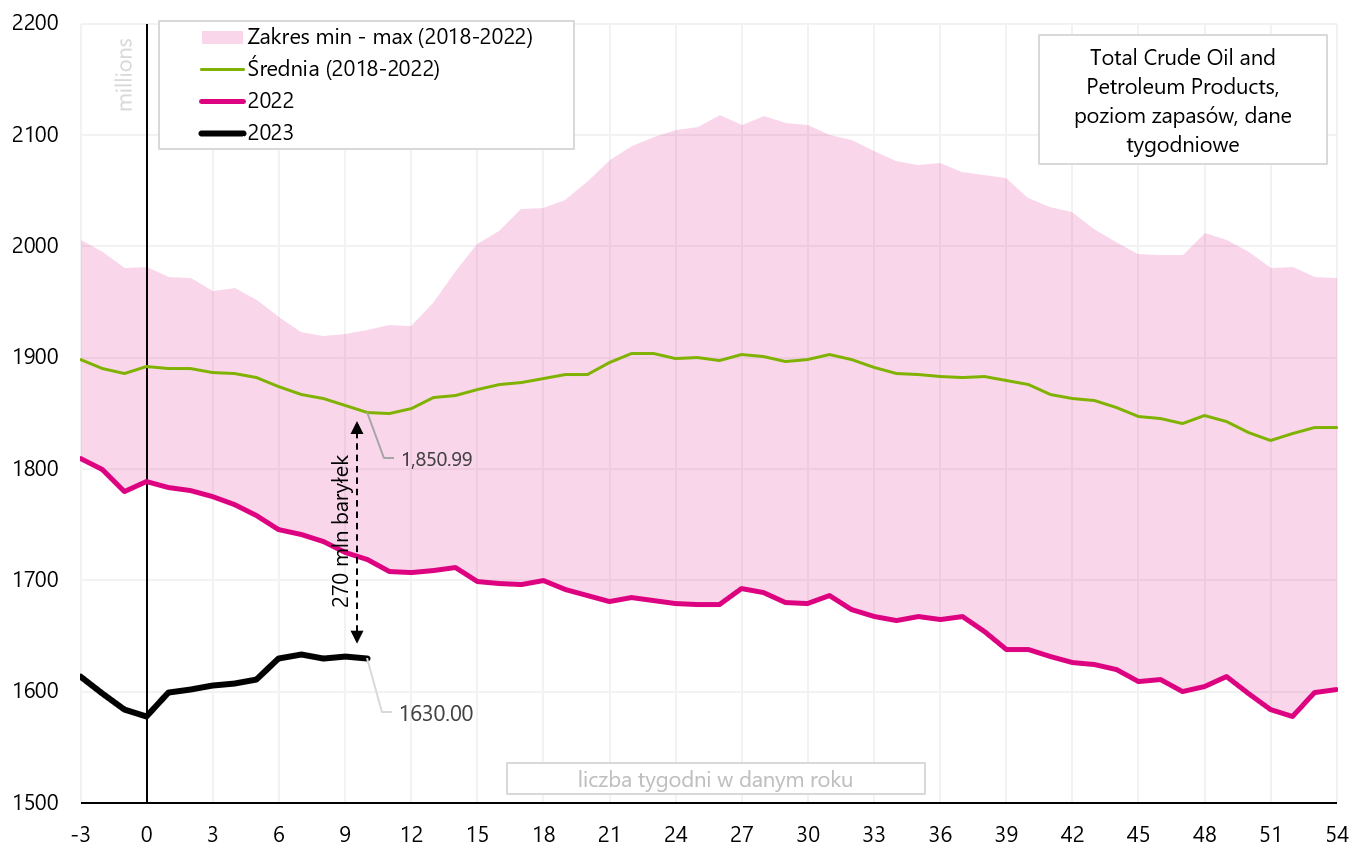

Mức hiện tại của tổng hàng tồn kho của Mỹ vẫn thấp hơn nhiều so với mức trung bình 5 năm, bao gồm cả mức của năm ngoái. Tính thời vụ của mức tồn kho được trình bày trong biểu đồ tiếp theo.

V.15 Hoa Kỳ: tính thời vụ của tổng trữ lượng dầu thô và các sản phẩm dầu mỏ tính bằng triệu thùng mỗi ngày. Nguồn: nghiên cứu riêng, EIA (Cơ quan Thông tin Năng lượng)

Mức tồn kho thấp có nghĩa là nhu cầu dầu sẽ cao hơn trong những tháng tới (chỉ cần chính quyền Mỹ quyết định xây dựng lại mức tồn kho chiến lược). Để các kho dự trữ chiến lược trở lại mức tối đa trong lịch sử (hơn 720 triệu thùng), điều này có nghĩa là cần 1 triệu thùng mỗi ngày trong suốt cả năm (khoảng 360 thùng dầu sẽ có sẵn để mua).

Tóm lại, nếu nền kinh tế toàn cầu, bao gồm cả Hoa Kỳ, bước vào suy thoái vào cuối năm 2023, thì sự suy giảm nhu cầu toàn cầu có thể dễ dàng lấn át nhu cầu bổ sung từ Trung Quốc, hoặc thậm chí khả năng xây dựng lại các kho dự trữ dầu chiến lược ở Mỹ. Đồng thời, nguồn cung dầu từ Nga vẫn ở mức cao (các biện pháp trừng phạt không hiệu quả, ít nhất là cho đến ngày nay). Ở kịch bản chính, mức giảm của giá dầu WTI có thể lên tới từ 50 USD đến 60 USD (tại đáy của một chu kỳ suy thoái có thể xảy ra và mức giảm giá dầu từ đỉnh của chu kỳ sẽ trên 50%).

Nhưng chu kỳ mở rộng tiếp theo (tức là từ năm 2024 trở đi) có thể khiến giá cả hàng hóa tăng đáng kể, vì sẽ không đủ cung (với nhu cầu tăng mạnh) do toàn ngành chưa được đầu tư đúng mức. Sau đó, giá dầu thậm chí có thể tăng lên mức cao lịch sử mới (trên 150 USD).

phép cộng

Tuần qua nhìn chung không tốt, mặc dù S&P 500 của Mỹ tăng 1,4%. Thị trường vẫn lo ngại về tình hình trong lĩnh vực ngân hàng. Chúng tôi đã có sự biến động cao về giá trái phiếu và sự sụt giảm hơn nữa trong các ngân hàng và công ty tài chính. Chứng khoán Ba Lan đã phải chịu một trong những đợt sụt giảm lớn nhất trong thời gian gần đây. Trong tuần, WIG20 đã giảm tới 6,7%.

Có thể bây giờ sự chú ý của các nhà đầu tư sẽ chuyển sang cuộc họp FOMC vào tuần tới (vào ngày 21-22 tháng 25 năm nay). Các thị trường mong đợi lần tăng 100 điểm cơ bản cuối cùng trong chu kỳ này, sau đó là một đợt cắt giảm (tối đa 13 điểm cơ bản cho đến cuộc họp của FOMC vào ngày 11 tháng XNUMX). Cuộc họp báo của J. Powell, sẽ được tổ chức ngay sau cuộc họp của FOMC, chắc chắn sẽ rất thú vị. Đặc biệt là từ ngày XNUMX tháng XNUMX năm nay. Các thành viên Fed không được phép phát biểu công khai vì cái gọi là "khoảng thời gian mất điện", thường xảy ra trước mỗi cuộc họp.

Thông tin về các Tác giả

Jaroslaw Jamka – Chuyên gia quản lý quỹ giàu kinh nghiệm, gắn bó chuyên nghiệp với thị trường vốn hơn 25 năm. Ông có bằng tiến sĩ kinh tế, giấy phép tư vấn đầu tư và môi giới chứng khoán. Cá nhân ông quản lý vốn chủ sở hữu, trái phiếu, quỹ đa tài sản và tài sản chéo vĩ mô toàn cầu. Trong nhiều năm, ông quản lý quỹ hưu trí lớn nhất Ba Lan với tài sản vượt quá 30 tỷ PLN. Là giám đốc đầu tư, ông quản lý công việc của nhiều nhóm quản lý. Ông đã có kinh nghiệm như: Thành viên Hội đồng quản trị của ING PTE, Phó Chủ tịch kiêm Chủ tịch Hội đồng quản trị của ING TunŻ, Phó Chủ tịch Hội đồng quản trị của Money Makers SA, Phó Chủ tịch Hội đồng quản trị của Ipopema TFI, Phó chủ tịch Hội đồng quản trị của Quercus TFI, Thành viên Hội đồng quản trị của Skarbiec TFI, và Thành viên Ban kiểm soát của ING PTE và AXA PTE. Ông đã chuyên về quản lý tài sản chéo vĩ mô toàn cầu trong 12 năm.

Jaroslaw Jamka – Chuyên gia quản lý quỹ giàu kinh nghiệm, gắn bó chuyên nghiệp với thị trường vốn hơn 25 năm. Ông có bằng tiến sĩ kinh tế, giấy phép tư vấn đầu tư và môi giới chứng khoán. Cá nhân ông quản lý vốn chủ sở hữu, trái phiếu, quỹ đa tài sản và tài sản chéo vĩ mô toàn cầu. Trong nhiều năm, ông quản lý quỹ hưu trí lớn nhất Ba Lan với tài sản vượt quá 30 tỷ PLN. Là giám đốc đầu tư, ông quản lý công việc của nhiều nhóm quản lý. Ông đã có kinh nghiệm như: Thành viên Hội đồng quản trị của ING PTE, Phó Chủ tịch kiêm Chủ tịch Hội đồng quản trị của ING TunŻ, Phó Chủ tịch Hội đồng quản trị của Money Makers SA, Phó Chủ tịch Hội đồng quản trị của Ipopema TFI, Phó chủ tịch Hội đồng quản trị của Quercus TFI, Thành viên Hội đồng quản trị của Skarbiec TFI, và Thành viên Ban kiểm soát của ING PTE và AXA PTE. Ông đã chuyên về quản lý tài sản chéo vĩ mô toàn cầu trong 12 năm.

Tuyên bố từ chối trách nhiệm

Tài liệu này chỉ nhằm mục đích cung cấp thông tin cho người nhận sử dụng. Nó không nên được hiểu là một tài liệu tư vấn hoặc là cơ sở để đưa ra quyết định đầu tư. Nó cũng không nên được hiểu là một khuyến nghị đầu tư. Tất cả các ý kiến và dự báo được trình bày trong ấn phẩm này chỉ là ý kiến của tác giả vào ngày xuất bản và có thể thay đổi mà không cần thông báo trước. Tác giả không chịu trách nhiệm về bất kỳ quyết định đầu tư nào được thực hiện trên cơ sở nghiên cứu này. Kết quả đầu tư lịch sử không đảm bảo kết quả tương tự trong tương lai.