Dự báo tồi tệ nhất cho thị trường chứng khoán kể từ năm 2008

Sau năm 2008, cổ phiếu gặp vô vàn khó khăn. Tuy nhiên, mỗi lần như vậy, chúng lại quay trở lại mức cao kỷ lục mới do hành động chính trị bất tận, chủ yếu là của các ngân hàng trung ương. Thông qua việc nới lỏng định lượng và hạ lãi suất, các ngân hàng trung ương đã dẫn đến sự bùng nổ đầu tư năng lượng mà hiện nay rõ ràng là không bền vững mà không có khả năng tự chi trả, dẫn đến các chương trình mua lại ồ ạt các công ty Mỹ và thậm chí là định giá cao hơn các công ty tăng trưởng .

Hãy chắc chắn để kiểm tra: Các nhà môi giới cung cấp CFD trên cổ phiếu - Danh sách

Năm ngoái, cuộc chiến thương mại Trung-Mỹ đã bắt đầu gây ra sự gián đoạn nguồn cung và làm chậm tăng trưởng kinh tế. Trong Quý 2020 năm 19, nền kinh tế toàn cầu trở thành nạn nhân của sự bùng phát của đại dịch COVID-XNUMX, dẫn đến cả cú sốc cung (Trung Quốc bị cô lập) và cú sốc cầu (bị cô lập ở nhiều quốc gia khác), và cuộc chiến giá dầu giữa Nga và Saudi Arabia bắt đầu có thể gây tổn hại nghiêm trọng cho ngành dầu mỏ của Mỹ và đầu tư toàn cầu nói chung.

Kể từ năm 2008, sự không chắc chắn và mất cân bằng toàn cầu to lớn như vậy chưa từng xảy ra. Vì giá cổ phiếu phản ánh triển vọng cho tương lai và tăng trưởng nên chúng dễ bị tổn thương nhất trước cuộc khủng hoảng hiện nay. Các nhà đầu tư đang tuyệt vọng để thoát khỏi và nhận được lợi nhuận khổng lồ trong nhiều năm.

Theo kịch bản bi quan nhất, S&P 500 có thể rơi xuống 1

Trong vài tháng qua, các nhà đầu tư đã cảm nhận được điều gì đang chờ đón phía trước. Ngày càng có nhiều quốc gia thực hiện phong tỏa, các bệnh viện ngày càng quá tải và nhu cầu đối với một số sản phẩm và dịch vụ giảm mạnh. Do đó, ba câu hỏi quan trọng nhất đối với các nhà đầu tư là:

- Lợi nhuận doanh nghiệp sẽ giảm bao nhiêu?

- Điều gì sẽ là số nhân lợi nhuận trong cuộc khủng hoảng?

- Sự phục hồi kinh tế sẽ diễn ra theo hình dạng nào?

Do thực tế là các đại dịch kiểu này cực kỳ hiếm nên tất cả các mô hình dự báo GDP đều có thể bị loại bỏ. Thay vào đó, chúng tôi bắt đầu phát triển hai loại lộ trình GDP. Giả định đầu tiên là một cú sốc nhẹ dẫn đến tăng trưởng GDP ở mức 0%, sau đó là sự đảo chiều nhanh chóng của xu hướng theo hướng đi lên. Dự báo thứ hai dự đoán tốc độ tăng trưởng kinh tế giảm 4% trong vài quý, sau đó là sự phục hồi chậm và sẽ không hoàn toàn chuyển thành xu hướng đi lên. Nhiều người tham gia thị trường tin vào kịch bản cơ sở. Tuy nhiên, do các biện pháp mạnh mẽ được đưa ra ở châu Âu và khả năng COVID-19 sẽ trở thành một hiện tượng theo mùa, hậu quả có thể sâu sắc hơn và lâu dài hơn.

Dựa trên dữ liệu từ năm 1954, chúng ta có thể thực hiện hồi quy lượng tử đối với các thay đổi hàng quý và tính logarit của thu nhập trên mỗi cổ phiếu dựa trên một loạt dữ liệu tăng trưởng GDP. Cả hai đường dẫn của GDP do chúng tôi giả định đều đưa ra các đường dẫn thu nhập trên mỗi cổ phiếu sau:

Với tất cả các biến chưa biết liên quan đến đại dịch COVID-19, chúng tôi có xu hướng coi tỷ lệ phần trăm 25% có nhiều khả năng xảy ra hơn so với đường trung bình trong cả hai kịch bản. Nếu chúng ta lấy mức trung bình của cả hai kịch bản thu nhập trên mỗi cổ phiếu năm 2021 cho chỉ số S&P 500, chúng tôi nhận được 108,61 đô la, thấp hơn 28% so với lợi nhuận hiện nay. Nếu chúng ta giả định rằng tỷ lệ giá/thu nhập (P/E) giảm xuống 15 điểm - một giả định hợp lý xét đến mức độ sinh lời và cuộc khủng hoảng trước đó - thì chỉ số S&P 500 có thể giảm xuống 1. nên được dựa vào một cách không chính thức vì có quá nhiều biến số quá không chắc chắn. Tuy nhiên, bài tập trên nhằm cho các nhà đầu tư thấy mức độ xấu đi của tình hình trong kịch bản bi quan nhất.

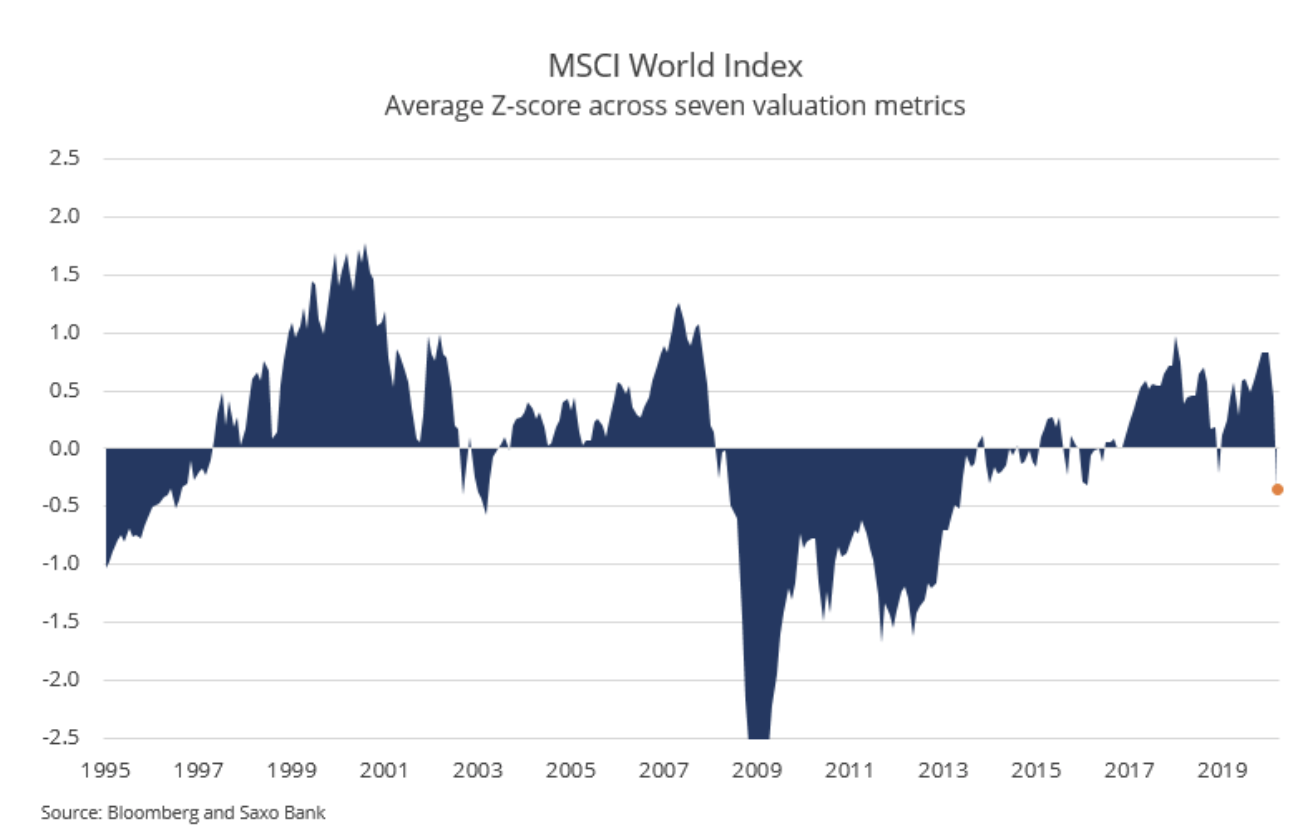

Sự sụt giảm giá cổ phiếu toàn cầu hiện nay đã đưa định giá từ độ lệch chuẩn 0,84 (đắt) sang độ lệch chuẩn -0,35 (rẻ) và đó là trước khi mẫu số (thu nhập, doanh thu và dòng tiền) giảm xuống. Một bức tranh định giá như vậy có nghĩa là có khả năng thị trường chứng khoán sẽ tiếp tục sụt giảm. Khi thị trường chứng khoán toàn cầu đạt đến độ lệch chuẩn -1, các nhà đầu tư nên bắt đầu tăng đầu tư vào cổ phiếu.

Chúng ta đang ở giai đoạn mà các nhà hoạch định chính sách đang cung cấp cho nền kinh tế một số ưu đãi, bao gồm các chương trình tín dụng khác nhau của chính phủ và gia hạn thuế (nghĩa là hoán đổi dòng tiền trên thực tế theo thời gian). Sau hai lần cắt giảm lãi suất hoảng loạn bởi Fed xuống 0,25%, tất cả các ngân hàng trung ương lớn hiện có lãi suất bằng không. Theo quan điểm của chúng tôi, các biện pháp kích thích này có thể dẫn đến sự cải thiện về tâm lý và giá tài sản. Tuy nhiên, khi nhiều dữ liệu kinh tế được công bố, các nhà đầu tư sẽ nhận ra rằng cần có thêm các biện pháp và cổ phiếu sẽ giảm trở lại. Các nhà hoạch định chính sách thường tụt hậu so với đường cong.

Tuy nhiên, cuối cùng thì nền kinh tế sẽ nhận được đủ kích thích để lấy lại trạng thái cân bằng. Tại thời điểm này, giá cổ phiếu sẽ chạm đáy.

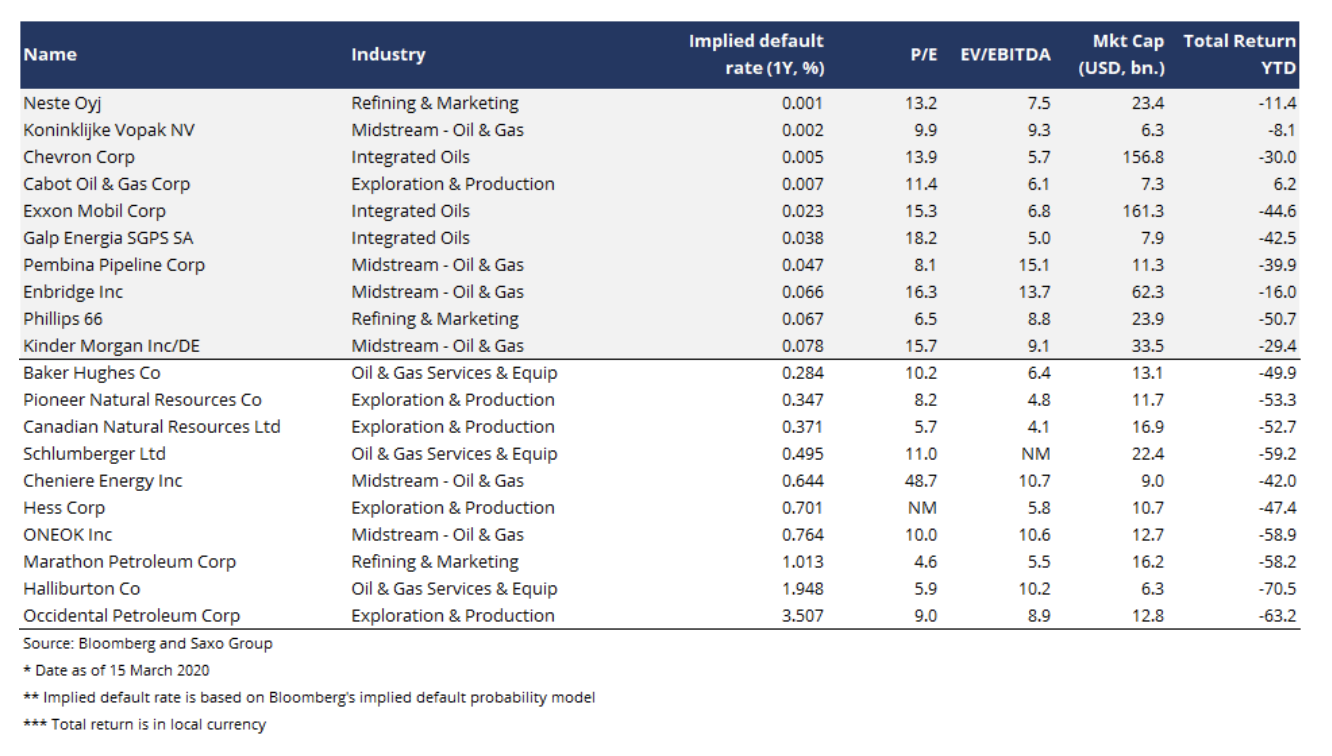

Liệu cổ phiếu của các công ty năng lượng có thoát khỏi vực thẳm?

Ngành năng lượng đã bị ảnh hưởng bởi cả cú sốc về cung và cầu cũng như cuộc chiến giá dầu giữa Nga và Ả Rập Xê Út có thể khiến nhiều nhà sản xuất dầu đá phiến của Mỹ phá sản. Dưới chính quyền hiện tại của Hoa Kỳ, chính sách của chính phủ đã thay đổi và không thể loại trừ các gói cứu trợ cho các công ty để bảo vệ việc làm và các khoản đầu tư trong năm bầu cử tổng thống. Trong số các công ty năng lượng ở Bắc Mỹ và Châu Âu, các công ty ở Hoa Kỳ có nguy cơ phá sản tăng cao nhất.

Ngành năng lượng yếu về cơ cấu sau nhiều năm cố gắng khôi phục khả năng sinh lời và giảm mức nợ do giá dầu lao dốc trong năm 2014-2015 nên việc một số công ty bị loại khỏi thị trường là điều khó tránh khỏi. Theo chúng tôi, các nhà đầu tư muốn tiếp xúc với lĩnh vực năng lượng nên chọn những công ty mạnh nhất và tránh những công ty yếu nhất (các nguồn cảm hứng được trình bày trong danh sách bên dưới).

Tuy nhiên, ngay cả sau khi kinh tế phục hồi, ngành năng lượng sẽ phải tránh xa nhiên liệu hóa thạch - vốn là chủ đề chính trong dự báo của chúng tôi cho quý đầu tiên. Điều này có nghĩa là sẽ tiếp tục có áp lực về nhu cầu đối với một số sản phẩm cuối cùng của ngành xăng dầu. Về dài hạn, chúng tôi tin tưởng ngành dầu khí sẽ không mang lại giá trị quá cao cho cổ đông trong bối cảnh thị trường chứng khoán những thập kỷ tới. Các cơ hội trong lĩnh vực này sẽ mang tính chiến thuật và ngắn hạn hơn khi chúng ta trải qua các giai đoạn của chu kỳ kinh doanh.

Điều gì tiếp theo sau danh mục đầu tư 60/40 và ngang bằng rủi ro?

Sự biến động và sụt giảm nghiêm trọng được thấy trong hai tuần đầu tiên của tháng 60 đã có tác động đáng kể đến danh mục đầu tư 40/2020 và danh mục đầu tư ngang giá rủi ro sẽ thay đổi cấu trúc đầu tư tài sản trong tương lai. Do dự đoán rằng tất cả các ngân hàng trung ương lớn sẽ cắt giảm lãi suất xuống XNUMX% vào năm XNUMX, lợi suất trái phiếu sẽ thấp trong những năm tới.

Khi cuộc chiến giá dầu và cú sốc COVID-19 lan sang tình trạng khủng hoảng thanh khoản và tín dụng — cùng với sự sụp đổ của một số bộ phận trên thị trường quỹ — các nhà phân bổ tài sản sẽ buộc phải tính đến rủi ro đuôi trong cách tiếp cận của họ. Tuy nhiên, quan trọng hơn, danh mục đầu tư rất có thể sẽ chứa các thành phần biến động dài hạn (trong đó biến động gia tăng là có lợi), vì đây là những chiến lược duy nhất có thể bảo vệ thực tế nhà đầu tư trong các loại khủng hoảng này.

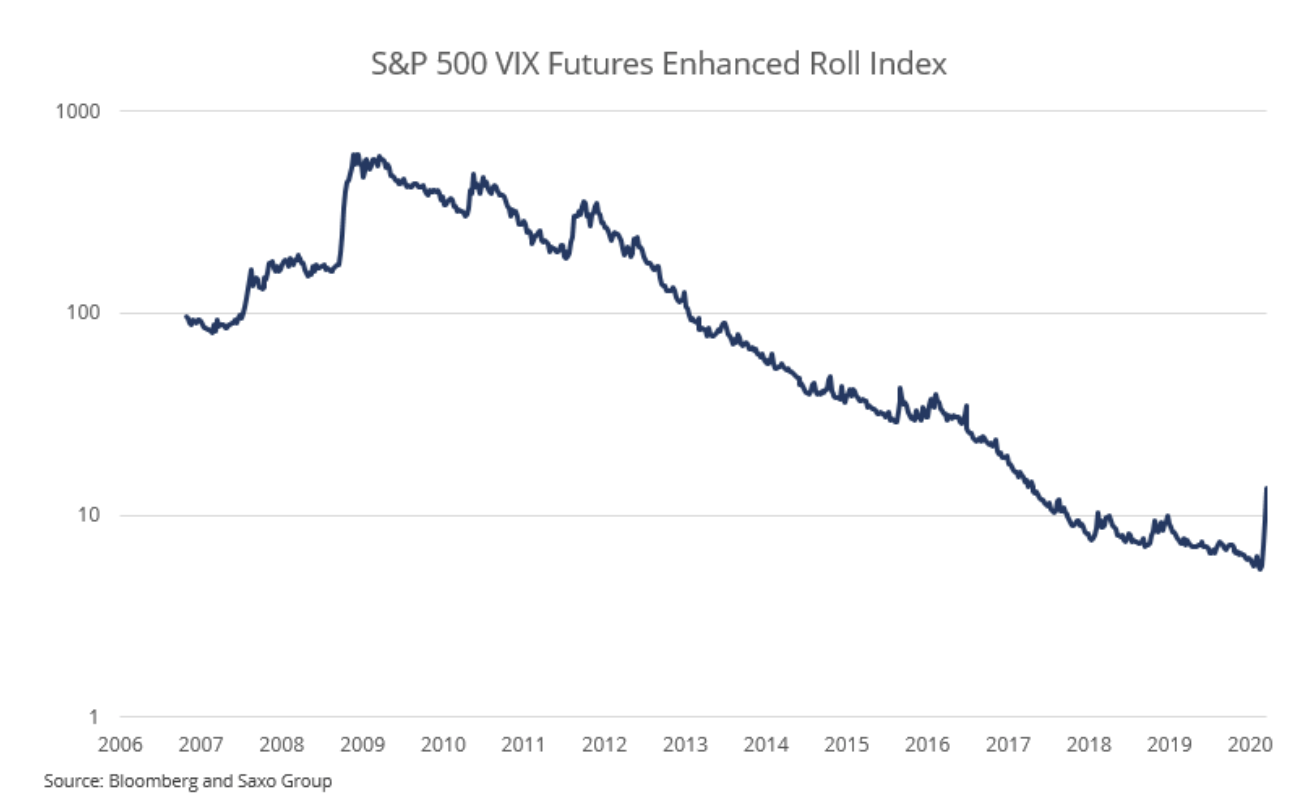

Biến động dài hạn có thể được thực hiện theo nhiều cách; một trong số đó là một vị thế mua trong hợp đồng tương lai VIX và luân chuyển các vị thế này theo thời gian. Do đường cong kỳ hạn của VIX ở trạng thái contango (độ dốc hướng lên), nên lợi nhuận qua hạn sẽ âm nếu bạn giữ một vị thế mua liên tục.

Chỉ số S&P 500 VIX Futures Enhanced Roll Index cho thấy các khoản lãi và lỗ của vị thế này kể từ cuối năm 2006. Từ đáy thị trường vào đầu tháng 2009 năm 19 đến tuần trước khi biến động tăng đột biến do COVID-34, mức tăng hàng năm là -2%. Sau khi điều chỉnh danh mục đầu tư chỉ 0,68% cho loại chiến lược biến động dài hạn này, chúng tôi nhận được mức giảm lợi nhuận hàng năm là 2008% trong những năm không khủng hoảng. Trong năm 19 và trong những tuần đầu của đại dịch COVID-2, mức độ phơi nhiễm 4,7% sẽ tăng thêm 3,1% và XNUMX% tương ứng.

Vì những mức giảm như vậy có tác động không tương xứng đến hiệu suất dài hạn, nên việc thêm dòng lợi nhuận âm dự kiến vào phân bổ tài sản do mối tương quan tiêu cực của nó trong thời kỳ khủng hoảng là điều hợp lý.

Tất cả các dự báo của Ngân hàng Saxo để tải xuống tại địa chỉ này.

Nguồn: Peter Garnry, giám đốc chiến lược thị trường chứng khoán tại ngân hàng saxo