Đánh thuế thu nhập ngoại hối - Phần 4. Còn tiền điện tử thì sao?

Ở Ba Lan, giao dịch tiền điện tử vẫn rất phổ biến. Trái ngược với vẻ bề ngoài, nó mang lại rất nhiều lợi nhuận và cho phép bạn kiếm được những khoản tiền đáng kể. Tuy nhiên, không thể phủ nhận rằng việc giải quyết một doanh nghiệp dựa trên tiền điện tử là một thách thức lớn đối với cả những người nghiệp dư và doanh nhân có kinh nghiệm. Do đó, bạn nên biết luật nào quy định việc bán hàng của họ và cách hạch toán doanh thu của bạn liên quan đến tiền ảo.

Làm thế nào để hạch toán giao dịch trên tiền điện tử?

Khi trao đổi bất kỳ loại tiền điện tử nào để lấy phương tiện thanh toán hợp pháp ở Ba Lan, công dân của đất nước chúng tôi phải lưu ý rằng bạn sẽ phải trả thuế cho số tiền đến hạn. Phán quyết trong vụ Skateverket v Hedqvist của Tòa án EU chỉ ra rằng tiền điện tử đóng vai trò là phương tiện thanh toán và do đó, nó được miễn thuế VAT.

Cho đến gần đây, các luật và quy định của Ba Lan không xác định trực tiếp các quy tắc đánh thuế thu nhập từ giao dịch tiền điện tử, đó là lý do tại sao các cơ quan thuế đưa ra cách giải thích của riêng họ. Theo họ, thu nhập từ tiền điện tử nên được hạch toán giống như thu nhập từ việc bán quyền tài sản, được cộng vào các khoản thu và nguồn thu nhập khác, đồng thời bị đánh thuế trên cơ sở các quy tắc chung. Việc đối xử như vậy đối với đối tượng buộc các bên quan tâm cũng phải trả tiền thuế giao dịch luật dân sự. Tuy nhiên, vào ngày 20 tháng 2019 năm 30, sắc lệnh ngừng thu thuế PCC đến ngày 2020 tháng XNUMX năm XNUMX đã được cập nhật. Cuối cùng, nghĩa vụ của anh ta đã bị bỏ rơi.

"Để đảm bảo tính liên tục trong việc không đánh thuế đối với các giao dịch theo luật dân sự đối với các hợp đồng mua bán và chuyển đổi tiền ảo, đề xuất rằng các quy định của Đạo luật sẽ có hiệu lực vào ngày 1 tháng 2020 năm XNUMX." – chúng tôi đọc trong giải trình của Bộ Tài chính.

Cơ quan thuế, tiền điện tử và luật pháp Ba Lan

Cho đến năm 2018, tiền điện tử không có quy định pháp lý. Về cơ bản cũng không có cơ quan hoặc tổ chức nào giám sát chúng và luật pháp Ba Lan đã nêu rõ quan điểm rằng tiền điện tử không thể được đối xử bình đẳng với đấu thầu hợp pháp và do đó chúng không phải là đấu thầu hợp pháp.

Tuy nhiên, không còn nghi ngờ gì nữa, khi một loại tiền ảo được đổi thành một loại tiền trong nước hoặc nước ngoài, hoặc khi nó được mua bằng phương tiện thanh toán thực, thì thu nhập chịu thuế sẽ được tạo ra. Và nguyên tắc này cuối cùng đã được xác định trong Nghệ thuật. 17 giây 1f của Đạo luật Pit:

"Việc bán tiền ảo để thanh toán được hiểu là việc trao đổi tiền ảo để đấu thầu, hàng hóa, dịch vụ hoặc quyền tài sản hợp pháp không phải là tiền ảo hoặc thanh toán các khoản nợ khác bằng tiền ảo."

Thanh toán tiền điện tử trong thực tế

Từ năm 2019, việc thanh toán tiền điện tử được thực hiện theo các điều khoản khác so với những năm trước. Trong PIT 2019 (cho năm 2018), chúng tôi đã giải quyết doanh thu từ tiền điện tử trên PIT-36. Do đó, một khoản thuế 18% đã được thu từ họ (32% sau khi vượt ngưỡng thuế). Ngoài ra, thu nhập tiền điện tử có thể được kết hợp với thu nhập khác. Việc giải quyết PIT-36 cũng cung cấp quyền truy cập vào một số lượng cứu trợ đáng kể.

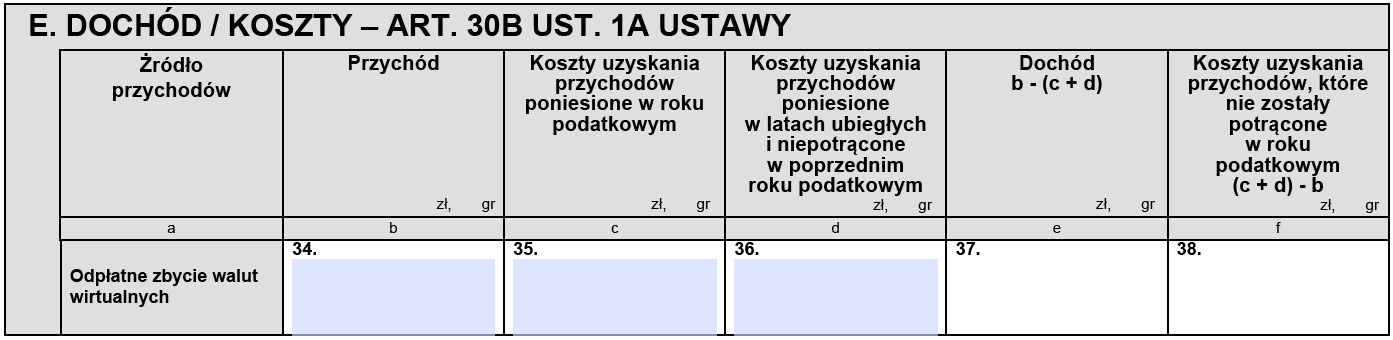

Từ năm 2020, việc phân nhóm nguồn thu vào nguồn thuế cũng như nguyên tắc giải quyết chi phí sẽ có nhiều thay đổi đáng kể. Cả hai danh mục này đều đã tìm thấy vị trí của mình và được giải quyết trên PIT-38 trong nguồn vốn tiền mặt, trong đó một dòng mới đã được thêm vào để liệt kê thu nhập từ tiền điện tử - 'Bán tiền ảo để xem xét' và trong PIT Z / G (phần C3, mục 34-35 ).

TNCN 38, Mục E. Trả tiền bán tiền ảo

Vào năm 2020, chúng tôi sẽ trả thuế 19% đối với thu nhập từ tiền điện tử, tương tự như khi giải quyết thu nhập từ thị trường tiền tệ. Tuy nhiên, những khoản thu nhập này không thể được kết hợp với thu nhập từ các nguồn khác, điều đó có nghĩa là các khoản lỗ trên thị trường chứng khoán, thị trường tiền tệ hoặc các công cụ tài chính khác không thể được bù đắp bằng thu nhập từ giao dịch tiền điện tử hoặc ngược lại. Người nộp thuế định cư trên PIT-38 chỉ được hưởng khoản cứu trợ IKZE và khoản cứu trợ nước ngoài.

LƯU Ý: Quy tắc thanh toán trên chỉ áp dụng cho các trao đổi tiền điện tử vật lý. Trong trường hợp hợp đồng tiền điện tử, chúng tôi giải quyết các giao dịch tương tự như ngoại tệ (thanh toán chênh lệch tỷ giá hối đoái).

Mỗi lần trao đổi tiền điện tử lấy tiền tệ vật chất (fiat) và tất cả các hoạt động khác tạo ra thu nhập đều bị đánh thuế. Vì vậy trong thực tế thanh toán cho bánh pizza bằng bitcoin nó cũng sẽ là một trao đổi tiền điện tử gián tiếp và phải trả thuế cho nó.

Thu nhập từ việc bán tiền điện tử, trong trường hợp chuyển đổi thành ngoại tệ, được tính tương tự như chênh lệch tỷ giá hối đoái - giao dịch được chuyển đổi thành PLN theo tỷ giá hối đoái NBP trung bình vào ngày trước ngày trao đổi.

Cuối cùng, cần phải nói rằng các quy định trong lĩnh vực này vẫn còn một khoảng cách nhất định. Giao dịch tiền điện tử chuyên nghiệp buộc bạn phải tiến hành hoạt động kinh doanh, nhưng điều quan trọng là thu nhập thu được từ tiền điện tử trong hình thức hoạt động này không thể được giải quyết trong PIT-36L và PIT-38, ngay cả khi chúng tôi chứng minh rằng các giao dịch mua và giao dịch sử dụng tiền điện tử nằm trong phạm vi phạm vi hoạt động của nó ( sàn giao dịch và văn phòng trao đổi là những ngoại lệ duy nhất).