Triển vọng kinh tế cho thị trường toàn cầu và Ba Lan cho năm 2023

Năm vừa qua được đánh dấu bằng hành động phối hợp thắt chặt chính sách tiền tệ được thực hiện bởi hầu hết các ngân hàng trung ương. Hành động này là do lạm phát tăng vọt, đã trở thành một vấn đề lớn đối với nền kinh tế toàn cầu vào năm ngoái. Quyết định của các ngân hàng trung ương dẫn đến việc bán tháo nhiều loại tài sản. Trong năm qua, cả cổ phiếu và trái phiếu đều mất giá trị. Loại thứ hai đã trải qua đợt giảm giá lớn nhất trong hơn một trăm năm. Do đó, chúng ta đã chứng kiến một kết thúc đầy sóng gió của thí nghiệm “lãi suất bằng không”.

Trong năm tới, môi trường kinh tế vĩ mô vẫn sẽ được đặc trưng bởi sự không chắc chắn cao và các giai đoạn tiếp theo của suy thoái kinh tế có thể diễn ra dưới các hình thức khác nhau. Các ngân hàng trung ương lớn quyết tâm kiềm chế lạm phát. Theo chúng tôi, nhà đầu tư chưa chiết khấu hết “quyết tâm” này trong chính sách tiền tệ. Chúng tôi tin rằng nếu ngừng tăng lãi suất, các nền kinh tế sẽ tăng trưởng chậm lại, nhưng trái ngược với vẻ bề ngoài, chúng sẽ hoạt động khá tốt, bất chấp lạm phát cao liên tục (cái gọi là "hạ cánh mềm"). Mặt khác, việc tăng lãi suất quá cao có thể dẫn đến suy thoái đồng bộ trong nền kinh tế toàn cầu, dẫn đến lạm phát giảm mạnh (được gọi là "hạ cánh cứng"). Trong mỗi trường hợp này, mỗi loại tài sản sẽ hành xử khác nhau.

Thị trường toàn cầu - chứng khoán

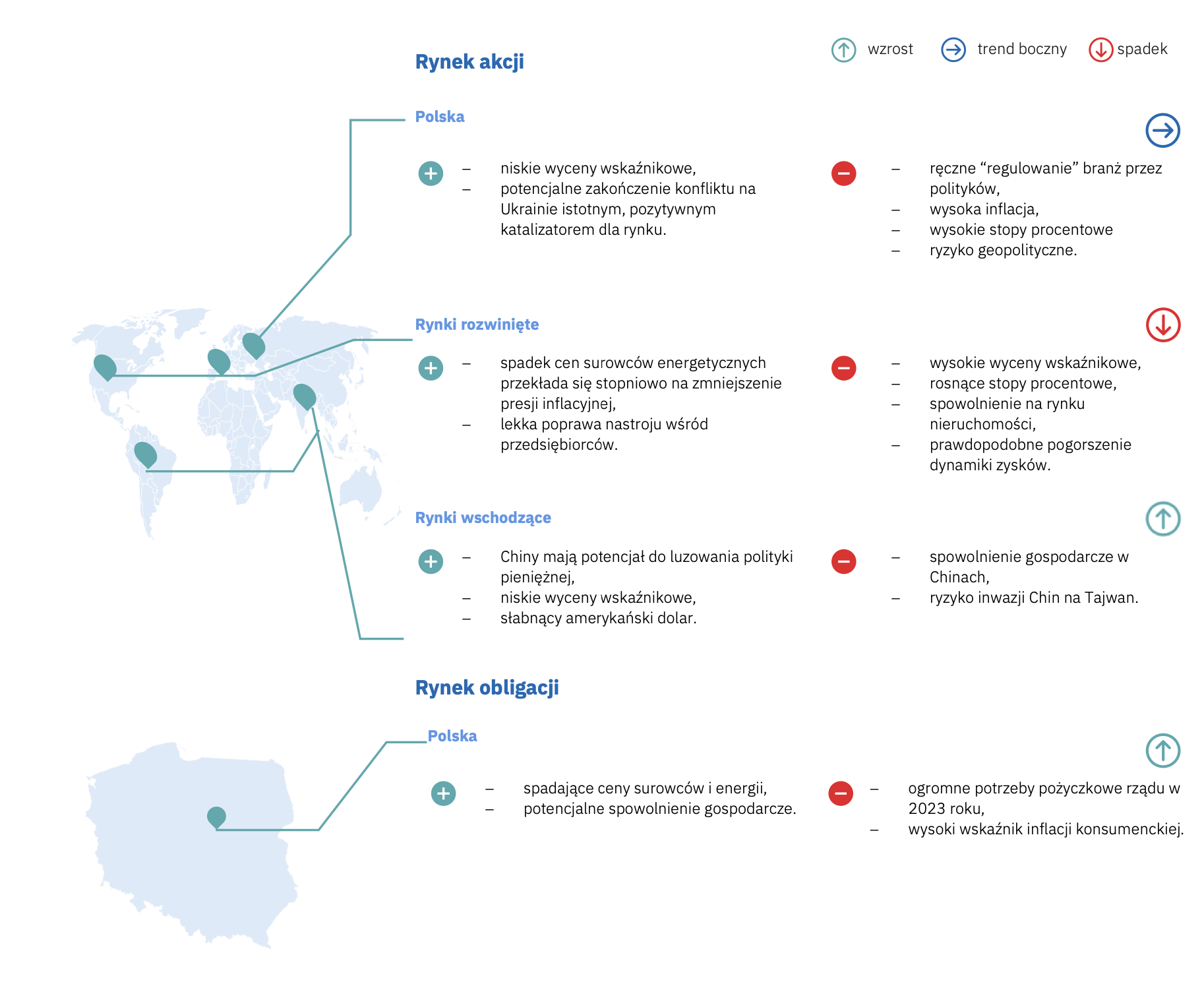

Các thị trường phát triển toàn cầu đang trong giai đoạn tăng trưởng kinh tế chậm lại. Lãi suất tăng mạnh khiến hoạt động trong lĩnh vực xây dựng sụt giảm và số lượng đơn đặt hàng mới trong lĩnh vực công nghiệp giảm. Giai đoạn tiếp theo của sự suy thoái mà chúng ta đã bắt đầu từ đầu năm 2023, là giai đoạn lợi nhuận giảm và giảm việc làm. Lãi suất vẫn ở mức cao và có thể sẽ duy trì ở mức tương đương hoặc cao hơn cho đến cuối năm nay.

Phân tích dữ liệu lịch sử về tỷ lệ giá/sổ sách, chúng tôi tin rằng định giá dài hạn của các công ty Mỹ và châu Âu vẫn ở mức cao. Trong bối cảnh đó, cổ phiếu của các thị trường mới nổi rất hấp dẫn – cả về danh nghĩa và so với mức trung bình dài hạn. Tóm lại, có vẻ như trong cả kịch bản hạ cánh mềm và cứng, cổ phiếu thị trường mới nổi sẽ mang lại lợi nhuận cao hơn so với thị trường phát triển.

Cũng cần chú ý đến các công ty có trong chỉ số của các công ty công nghệ (NASDAQ 100). Định giá giá/sổ sách của họ đã giảm xuống mức trung bình dài hạn. Điều này làm cho sức hấp dẫn tương đối của họ tăng lên. Điều cần thiết bây giờ là chất xúc tác mới - năm nay, sự chú ý của chúng tôi sẽ tập trung chủ yếu vào việc phân tích tiềm năng của các công ty và tìm ra những công ty có thể gây bất ngờ tích cực với việc tăng doanh thu trong môi trường kinh tế vĩ mô yếu kém (trong phân khúc các công ty vừa và nhỏ) và những công ty sẽ nhiều hơn sẵn sàng tiết giảm chi phí hoạt động (trong nhóm doanh nghiệp lớn).

Năm nay, đáng để phân tích sâu hơn về các công ty theo chu kỳ, có thể cho thấy kết quả tương đối yếu hơn. Rủi ro địa chính trị cũng cần được đề cập, nhất là trong bối cảnh quan hệ Mỹ-Trung-Nga. Chứng khoán Trung Quốc vẫn được định giá hấp dẫn, nhưng mang rủi ro địa chính trị với nguy cơ Trung Quốc xâm lược Đài Loan. Thực tế là trong những tuần gần đây, quan hệ song phương đã ấm lên nhất định (tức là việc bổ nhiệm cựu đại sứ Trung Quốc tại Mỹ làm ngoại trưởng) không làm thay đổi sự thay đổi cơ bản trong cách tiếp cận trong quan hệ giữa hai nước, có thể là được mô tả là chính xác nhất.

Tóm lại - sau một năm 2021 rất thành công và mặc dù tỷ suất lợi tức đầu tư vào cổ phiếu của các công ty ở thị trường phát triển ở mức âm hai con số vào năm 2022, định giá cổ phiếu vẫn tương đối cao so với mức trung bình trong lịch sử, điều này cho thấy môi trường vẫn còn nhiều khó khăn. Chứng khoán thị trường mới nổi dường như có tiềm năng mang lại lợi nhuận cao hơn so với thị trường phát triển. Kịch bản luân chuyển dần tài sản từ các lĩnh vực tốt nhất vào năm 2022 (nhiên liệu và nguyên liệu thô) sang những lĩnh vực bị ảnh hưởng nhiều nhất bởi môi trường hiện tại (chất bán dẫn, công nghệ hiện đại, bán lẻ và công nghiệp) dường như cũng rất có thể xảy ra.

Thị trường trong nước - cổ phiếu

Theo chúng tôi, thị trường chứng khoán trong nước có tiềm năng tăng trưởng, ngay cả trong trường hợp kết quả kinh doanh tổng hợp của công ty giảm hàng năm. Điều này dựa trên giả định cơ bản của chúng tôi rằng các thị trường mới nổi sẽ hoạt động tốt hơn các thị trường phát triển. Do Ba Lan nằm trong rổ các thị trường mới nổi, chúng tôi nhận thấy khả năng nước này ở một mức độ nào đó sẽ là người hưởng lợi từ dòng tiền đổ vào các quỹ từ phân khúc thị trường này.

Bằng cách phân tích dữ liệu lịch sử cho tỷ lệ giá/giá trị sổ sách, định giá của các công ty Ba Lan vẫn ở mức thấp trong dài hạn. Tuy nhiên, điều đáng chú ý là từ tháng 1,1 đến tháng 1,2 năm ngoái, có rất nhiều điều đã xảy ra trên thị trường chứng khoán trong nước - thậm chí có thể nói rằng chúng ta đã quay trở lại từ mức định giá cực thấp xuống mức thấp (tỷ lệ "giá/giá trị sổ sách" của WIG chỉ số hiện tại là XNUMX lần so với XNUMX lần đối với mức trung bình dài hạn). Tất cả điều này xảy ra chỉ trong năm tháng. Điều này tự nhiên chỉ ra rằng chúng ta có thể mong đợi sự gia tăng hơn nữa trong tương lai.

Do chúng tôi giả định rằng lãi suất cao ở Ba Lan sẽ vẫn cao, nên các ngân hàng là người hưởng lợi tự nhiên và chính trong tình huống này. Các doanh nghiệp từ các ngành khác sẽ khó khăn hơn để cải thiện đáng kể kết quả của họ trên cơ sở hàng năm. Lãi suất cao hơn kết hợp với việc giảm thu nhập khả dụng của người tiêu dùng trung lưu có thể có tác động tiêu cực đến tiêu dùng.

Những rủi ro chính đối với thị trường chứng khoán trong nước liên quan đến cuộc xung đột vũ trang ở Ukraine. Chiến tranh kết thúc có nghĩa là Ba Lan sẽ không còn là một quốc gia tiền tuyến. Tuy nhiên, bất chấp những thành công lớn của Ukraine, kết quả của cuộc chiến vẫn chưa chắc chắn.

Rủi ro quan trọng thứ hai là chờ đợi ý kiến và phán quyết của CJEU đối với các khoản vay CHF. Đây là rủi ro chính đối với ngành ngân hàng, ngành có tỷ trọng đáng kể trong chỉ số WIG.

Một năm bầu cử mang lại nhiều rủi ro. Chúng tôi lo ngại rằng chính sách tài khóa lỏng lẻo, cũng như việc tăng cường quy định trong các ngành do các công ty do Kho bạc Nhà nước kiểm soát, đang phát triển một cách nguy hiểm theo kịch bản của Hungary. Ở đó, điều tiết quá mức dẫn đến những xáo trộn đáng kể trong nền kinh tế.

Tóm lại, chúng tôi tin rằng các công ty trong nước có tiềm năng tăng trưởng vào năm 2023, nhưng đồng thời, chúng tôi cho rằng thị trường chứng khoán trong nước sẽ tiếp tục biến động gia tăng.

trái phiếu doanh nghiệp

Vào năm 2022, trái phiếu doanh nghiệp có phiếu giảm giá thả nổi mang lại lợi nhuận ở mức một con số. Tuy nhiên, đó không phải là một năm dễ dàng đối với thị trường – tài sản chảy ra khỏi quỹ trái phiếu doanh nghiệp và Catalyst trải qua biến động giá cao với tính thanh khoản thấp. Hậu quả là sự sụp đổ của thị trường sơ cấp, chỉ mới thức dậy vào tháng 3, khi các tổ chức phát hành thông báo phát hành trái phiếu doanh nghiệp vượt quá XNUMX tỷ PLN.

Mặc dù số tiền mua lại tương đối nhỏ tại Chất xúc tác vào năm 2023 (2,4 tỷ PLN - không bao gồm trái phiếu PKN Orlen đáo hạn với số tiền 750 triệu EUR - so với 6,6 tỷ PLN vào năm 2024), chúng tôi không kỳ vọng các điều kiện dành cho tổ chức phát hành sẽ cải thiện đáng kể vào năm 2023 . Chúng tôi cũng không cho rằng sẽ có nhiều lựa chọn trên thị trường sơ cấp. Tuy nhiên, việc mua lại tương đối bình tĩnh vào năm 2023 sẽ giúp đạt được tỷ lệ hoàn vốn ở mức một con số cao đối với các khoản đầu tư vào trái phiếu doanh nghiệp của các tổ chức phát hành chất lượng tốt. Theo Ngân hàng Quốc gia Ba Lan, trong quý đầu tiên của năm 1, lạm phát sẽ đạt 2024% mỗi năm - vì vậy có khả năng khoản đầu tư vào trái phiếu doanh nghiệp sẽ cho phép bạn kiếm được lợi nhuận thực trong vòng một năm.

trái phiếu kho bạc

Năm ngoái đã mang lại những tổn thất nặng nề cho trái phiếu kho bạc Ba Lan. Để đối phó với tình trạng lạm phát gia tăng, với mức cao nhất lên tới 18% mỗi năm, Hội đồng Chính sách Tiền tệ đã tăng lãi suất tám lần. Chúng tôi chào đón năm 2022 với lãi suất 1,75% và nói lời tạm biệt với 5 điểm phần trăm. cao hơn. Ngược lại, lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng từ 3,6% lên 6,8% và mức tăng lợi suất này không phản ánh sự biến động đi kèm với thị trường. Vào đỉnh điểm của cơn hoảng loạn tháng 9 trên thị trường trái phiếu kho bạc, lợi tức của các công cụ chính phủ tạm thời vượt quá 2%! Và mặc dù chỉ số trái phiếu rộng mang lại cho các nhà đầu tư chưa đến 8% trong hai tháng cuối năm, nhưng cả năm đã kết thúc với mức lỗ gần 6%. Không còn nghi ngờ gì nữa, đó là một năm đầy kịch tính mà các nhà đầu tư sẽ muốn quên đi thật nhanh.

Vào năm 2023, chúng tôi sẽ tiếp tục hoạt động trong môi trường lạm phát cao. Theo dự báo của Ngân hàng Quốc gia Ba Lan, lạm phát trung bình hàng năm sẽ đạt trên 13%. Nếu lạm phát không giảm và nền kinh tế không chậm lại đáng kể, Hội đồng Chính sách Tiền tệ có thể quyết định tăng lãi suất hơn nữa, điều này có thể chuyển thành tỷ suất lợi nhuận dương một con số thấp mỗi năm đối với các khoản đầu tư vào trái phiếu kho bạc. Đổi lại, trong trường hợp "hạ cánh cứng" và cắt giảm lãi suất - điều mà chúng tôi không giả định trong kịch bản cơ sở - lợi nhuận có thể là đáng kể và đạt được tỷ lệ hoàn vốn thấp ở mức hai con số.

chỉ số vĩ mô

Đánh giá triển vọng

tác giả: Cục quản lý tài sản VIG/C-QUADRAT TFI.

Bình luận mở rộng có sẵn tutaj.