Return On Capital Employed (ROCE) – chỉ số đo lường hiệu quả hoạt động của công ty

– chỉ số đo lường hiệu quả hoạt động của công ty")

Mỗi nhà phân tích cơ bản cuối cùng phải tự hỏi mình: Công ty có phân bổ vốn một cách tốt không? Khả năng tạo ra giá trị trong tương lai cho các chủ sở hữu của công ty phụ thuộc vào việc quản lý tài sản của công ty một cách hợp lý. Tất nhiên, có nhiều cách để tính toán hiệu quả quản lý tài sản của doanh nghiệp. Chúng bao gồm: ROA, ROE, ROIC hoặc ROCE. Mỗi chỉ số đều có ưu điểm và nhược điểm. Hôm nay chúng tôi sẽ tập trung vào phân tích cuối cùng của họ. ROCE có thể là một công cụ hữu ích để phân tích nhiều doanh nghiệp.

Làm thế nào để tính ROCE?

ROCE thì khác Lợi tức trên vốn sử dụngtức là lợi nhuận trên vốn đầu tư. Chỉ tiêu đo lường hiệu quả của đồng vốn được sử dụng. Nói cách khác, chỉ báo cho phép bạn đánh giá mức lợi nhuận mà một công ty nhất định có thể tạo ra từ vốn đầu tư của công ty. ROCE được sử dụng bởi các nhà quản lý tài chính, cổ đông, nhà đầu tư và nhà phân tích đầu tư.

ROCE được tính bằng cách chia lợi nhuận hoạt động cho vốn cố định. Lợi nhuận hoạt động là thước đo hiệu quả của các hoạt động kinh doanh của công ty. Đó là lợi nhuận trước thuế và tác động của chi phí tài chính và doanh thu. Do đó, đây là thước đo cơ bản cho biết mức độ lành mạnh của hoạt động vận hành của công ty. Không giống như ROIC, NOPAT (lợi nhuận hoạt động sau thuế) không được tính mà chỉ tính lợi nhuận hoạt động. Nhờ vậy, ROCE không nhạy cảm với sự khác biệt về thuế suất, điều này giúp dễ dàng so sánh các công ty trong cùng ngành nhưng hoạt động ở các quốc gia khác nhau.

Mặt khác, vốn cố định là thước đo được tính bằng cách cộng vốn chủ sở hữu với các khoản nợ dài hạn.. Vì vậy, vốn không đổi là một chỉ số có tính đến một phần nợ phải trả của công ty. Vốn cố định có thể được tính theo nhiều cách. Một số nhà phân tích thích sử dụng giá trị vốn cố định cho năm tài chính vừa qua, trong khi những người khác chọn cách tính giá trị trung bình (ví dụ: từ hai năm hoặc bốn quý vừa qua). Một điểm khác biệt nữa là phương pháp tính nợ dài hạn. Một số nhà phân tích thích đưa tất cả các khoản nợ dài hạn vào vốn cố định, trong khi những người khác chỉ lấy lãi suất của các khoản nợ dài hạn (ví dụ: các khoản vay và tín dụng) để tính toán.

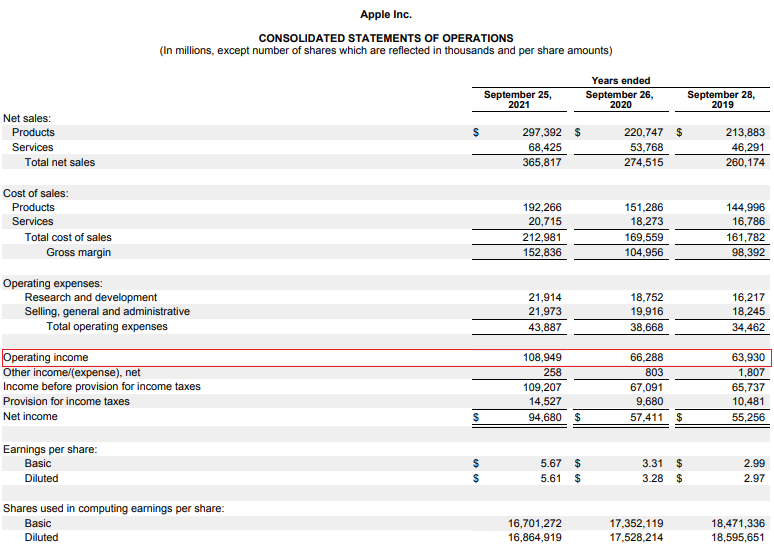

Lấy thông tin cần thiết để tính toán ROCE ở đâu? Nguồn đơn giản nhất là sử dụng báo cáo tài chính do các công ty công bố. Cách tiếp cận dễ dàng nhất là các công ty niêm yết được yêu cầu công bố báo cáo tài chính hàng năm và định kỳ. Bạn có thể thấy, Apple đã tạo ra 2021 tỷ USD lợi nhuận hoạt động trong năm tài chính kết thúc vào tháng 108,95 năm XNUMX.

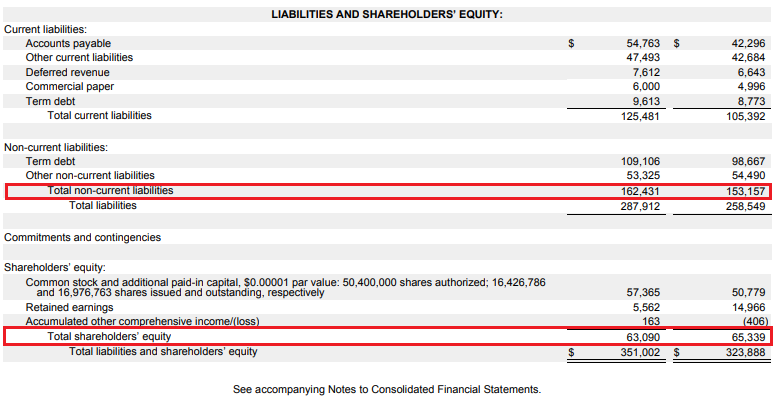

Như đã đề cập trước đó, thành phần thứ hai là mức vốn cố định. Thông tin về mục này có thể được tìm thấy trong bảng cân đối kế toán nơi tài sản và nợ phải trả của công ty được liệt kê. Nói tóm lại, tài sản là tài sản của công ty, chúng bao gồm, trong số những thứ khác: hàng tồn kho, các khoản phải thu, tiền mặt hoặc tài sản cố định của doanh nghiệp. Đổi lại, nợ phải trả là một nguồn tài trợ khác cho tài sản của công ty. Nói một cách đơn giản, nợ phải trả được chia thành vốn chủ sở hữu và nợ phải trả của công ty. Nói cách khác, vốn chủ sở hữu là tài sản ròng, tức là tài sản của công ty trừ đi mức nợ phải trả. Nợ dài hạn bao gồm: lãi phải trả hoặc doanh thu trả chậm. Ví dụ, đây là những khoản tiền nhận được cho một dịch vụ sẽ chỉ được cung cấp trong tương lai.

Mức vốn chủ sở hữu được đánh dấu bằng màu đỏ. Vào cuối tháng 2021 năm 63,1, vốn chủ sở hữu của công ty là 162,4 tỷ USD. Mặt khác, nợ dài hạn lên tới XNUMX tỷ USD vào cuối năm tài chính.

Năm 2021, ROCE tính theo phương pháp đơn giản (lãi từ năm tài chính 2021/vốn cố định cuối năm tài chính 2021) là 48,31%. Đổi lại, ROCE tính trên cơ sở vốn chủ sở hữu bình quân (trung bình từ năm 2021 và 2020 của năm tài chính) lên tới 49,07%. Điều này có nghĩa là với một đô la vốn chủ sở hữu, công ty tạo ra một đô la rưỡi lợi nhuận ròng.

Về mặt lý thuyết, ROCE càng cao, công ty quản lý vốn cố định càng hiệu quả. Tuy nhiên, đây chỉ là một cái nhìn “sách vở” về ROCE. Trong phần tiếp theo của văn bản, chúng tôi sẽ thảo luận về vấn đề này.

Lợi tức trên vốn sử dụng - diễn dịch

ROCE cho nhà phân tích biết một đơn vị vốn chủ sở hữu tạo ra bao nhiêu lợi nhuận hoạt động. Vì vậy nó là chỉ tiêu quyết định hiệu quả hoạt động của công ty. Mọi công ty nên tập trung vào việc tạo ra giá trị cho cổ đông. Giá trị ROCE càng cao, công ty sử dụng vốn càng tốt. Cũng đáng xem xét xu hướng có chỉ báo ROCE. Nếu mức độ của tỷ lệ xấu đi theo từng giai đoạn được phân tích, thì đó là thông tin cho ban quản lý rằng cần phải xem xét các khoản đầu tư gần đây vào công ty và khả năng sinh lời của từng nhóm sản phẩm.

Lợi tức trên vốn sử dụng nó cũng có thể được sử dụng như một chỉ số so sánh công ty với môi trường cạnh tranh của nó. Nếu tỷ lệ của công ty được kiểm toán thấp hơn so với các công ty là đối thủ cạnh tranh gần nhất thì có thể ban lãnh đạo công ty được kiểm toán nên thực hiện kế hoạch phục hồi để tăng hiệu quả hoạt động.

ROCE cũng có thể được giải thích liên quan đến chi phí vốn bình quân gia quyền (WACC). Nếu ROCE cao hơn WACC, điều đó có nghĩa là các hoạt động của công ty tạo ra giá trị cho các cổ đông. Trong tình huống như vậy, công ty nên tìm kiếm cơ hội để tái đầu tư tiền mặt dư thừa vào hoạt động kinh doanh. Tuy nhiên, nếu ROCE thấp hơn WACC thì nên tập trung vào cải thiện khả năng sinh lời hoặc tái cấu trúc doanh nghiệp (bán các nhà máy sản xuất kém hiệu quả, v.v.). Tất nhiên, trong trường hợp các công ty đang phát triển nhanh, ROCE có thể không phải là một biện pháp thích hợp. Điều này là do nhiều doanh nghiệp đang trong giai đoạn tăng trưởng năng động tập trung vào mối quan hệ giữa CAC (chi phí mua lại) và LTV (giá trị khách hàng).

Không có thước đo duy nhất nào xác định phạm vi ROCE "bình thường". Tất cả phụ thuộc vào ngành công nghiệp mà công ty hoạt động. Vì lý do này, tốt nhất là so sánh quy mô ROCE với các công ty cạnh tranh hoạt động trong cùng ngành. Phân tách DuPont giúp ích cho việc hiểu tại sao lợi tức trên vốn chủ sở hữu có một giá trị nhất định. Điều đáng ghi nhớ là có một số cạm bẫy có thể làm sai lệch kết quả. Những tình huống như vậy bao gồm, trong số những tình huống khác:

- Thao túng kết quả

ROCE tính đến kết quả kế toán, có nghĩa là nó dễ bị thao túng trong sổ sách. Một trong số đó có thể là vốn hóa chi phí, điều này có thể cải thiện kết quả ở các công ty đang phát triển nhanh. Vốn hóa chi phí bao gồm việc ghi nhận một phần chi phí (ví dụ: cho R&D) vào tài sản cố định và sau đó khấu hao chúng trong khoảng thời gian, ví dụ: 3 năm.

- Nguyên tắc kế toán

Một ví dụ khác là cách các công ty ghi nhận doanh thu. Một ví dụ có thể là Alteryx, mà khi sử dụng ASC 606 đã nhận ra 35-40% giá trị của hợp đồng nhiều năm "trước". Do đó, việc ký kết hợp đồng mới làm tăng tốc độ tăng doanh thu mạnh hơn so với trường hợp ghi nhận hợp đồng “tuyến tính”.

- công ty theo chu kỳ

Những công ty như vậy có thể đạt được kết quả rất tốt trong thời kỳ thịnh vượng. Trong khoảng thời gian như vậy, công ty có thể đạt được mức ROCE rất cao. Tuy nhiên, khi sự bùng nổ trong ngành công nghiệp theo chu kỳ mất đi, ROCE giảm đáng kể và thậm chí đạt giá trị âm. Xin lưu ý rằng ROCE không phải là một công cụ dự báo và không thể dự đoán lợi nhuận trong tương lai cho các công ty hoạt động theo chu kỳ. Ví dụ, các công ty dầu khí (Exxon, Chevron) đạt ROCE âm vào năm 2020 do giá hydrocarbon rất thấp.

ROE, ROA, ROIC, ROCE - chênh lệch

Một trong những tỷ lệ phổ biến nhất về hiệu quả sử dụng vốn là ROE. ROE là viết tắt của lợi nhuận trên vốn chủ sở hữu. Nó được tính bằng cách chia kết quả ròng cho mức vốn chủ sở hữu. Loại chỉ báo này nhạy cảm với mức đòn bẩy. Nợ của công ty càng cao thì cơ hội đạt được lợi nhuận trên vốn chủ sở hữu càng cao.

ROA nó được tính bằng cách chia lợi nhuận ròng cho tất cả tài sản của công ty. Vì lý do này, tỷ lệ này không nhạy cảm với đòn bẩy tài chính, nhưng nó không đo lường hiệu quả của việc quản lý tài sản. Nhược điểm của tỷ lệ này là nó bao gồm "tài sản sản xuất" cũng như tài sản không cần thiết cho các hoạt động điều hành (ví dụ: đất đai, tiền mặt dư thừa hoặc các khoản tương đương tiền) trong mẫu số.

ROIC đây là tỷ lệ gần nhất với ROCE. Tuy nhiên, thay vì lợi nhuận hoạt động, NOPAT (lợi nhuận hoạt động sau thuế) được sử dụng trong ROIC. ROIC cũng hạn chế hơn trong việc tính toán vốn đầu tư thực tế so với ROCE. Ví dụ: ROIC khấu trừ “tiền mặt thặng dư” từ vốn đầu tư.

phép cộng

Lợi tức trên vốn sử dụng là một chỉ số hữu ích cho phép bạn xác định hiệu quả quản lý vốn của công ty. Nó cũng là một biện pháp hữu ích để so sánh công ty được phân tích với đối thủ cạnh tranh. Về mặt lý thuyết, giá trị ROCE càng cao thì công ty quản lý vốn càng hiệu quả. Khi xây dựng, nó tương tự như ROIC, bởi vì thay vì lợi nhuận ròng, có lợi nhuận hoạt động trong tử số. Không giống như ROIC, trong lợi nhuận hoạt động của ROCE không bị giảm thuế. ROCE là mẫu số của vốn cố định (vốn chủ sở hữu + nợ dài hạn), trong khi ROIC là vốn đầu tư.

, tức là một chỉ số về niềm tin của người tiêu dùng")

– chỉ số đo lường hiệu quả hoạt động của công ty")

– chỉ số đo lường hiệu quả hoạt động của công ty")