Tại sao tiết kiệm cũng quan trọng như đầu tư?

Tại sao tiết kiệm cũng quan trọng như đầu tư? Nếu mục tiêu của chúng ta là xây dựng sự độc lập về tài chính, thì chúng ta cần ba thành phần:

- tiết kiệm,

- đầu tư,

- thời gian.

Hầu hết các nhà đầu tư tập trung vào điểm giữa, tức là đầu tư. Kết quả là, nhiều người phấn đấu cho sự độc lập về tài chính tập trung vào việc tìm kiếm một chiến lược đầu tư sẽ tạo ra tỷ suất lợi nhuận trung bình hàng năm cao. Tuy nhiên, đối với hầu hết các nhà đầu tư, gạch đầu dòng đầu tiên và thứ ba là quan trọng nhất. Tiết kiệm là một trong những nguồn chính cung cấp các khoản tiền cần thiết để thực hiện các khoản đầu tư. Nếu không tạo ra tiền tiết kiệm, sẽ không có cơ hội xây dựng đủ vốn để đảm bảo sự độc lập về tài chính trong tương lai. Phong trào là một giải pháp thú vị CHÁY (Độc lập tài chính Nghỉ hưu sớm), khuyến khích bạn tiết kiệm nhiều để nhanh chóng xây dựng giá trị ròng cho phép bạn đạt được tự do tài chính.

Tiết kiệm là khó. Nhiều thói quen khiến bạn khó tạo ra những khoản thặng dư tài chính đáng kể. Bài viết này là phần giới thiệu ngắn gọn về một chủ đề sẽ được phát triển trong những tháng tới. Trong văn bản hôm nay, người đọc sẽ tìm hiểu về:

- Tại sao mọi người không thích tiết kiệm;

- Tại Sao Mọi Người Không Thích Đầu Tư;

- Tỷ lệ tiết kiệm khi xây dựng một tài sản quan trọng như thế nào.

Tại sao mọi người ghét tiết kiệm?

Mọi người không thích tiết kiệm. Điều này một phần là do lịch sử tiến hóa của loài chúng ta, cũng như điều kiện văn hóa. Hầu hết mọi người không thích sự hài lòng bị trì hoãn. Vì lý do này, tiết kiệm cho hưu trí dường như vô nghĩa bởi vì "Tôi có thể chết sớm hơn". Mọi người không thích chờ đợi tiết kiệm đủ để mua một chiếc điện thoại thông minh hoặc TV mới. Thay vào đó, họ thích sử dụng thẻ tín dụng hoặc vay tiêu dùng hơn. Thiếu giáo dục tài chính khiến mọi người bỏ lỡ những tác động lâu dài của hành vi đó. Các khoản vay tiêu dùng có tác động tàn phá đến giá trị ròng. Người tiêu dùng có xu hướng làm theo trái tim của họ, không phải tâm trí của họ. Thật không may, tiết kiệm không phải là thời trang. Có một số yếu tố ngăn cản mọi người quản lý ngân sách của họ một cách khôn ngoan. Trong số đó có:

- Thiếu sót trong giáo dục tài chính,

- Ảnh hưởng xấu của mạng xã hội

- lạm phát chi phí sinh hoạt,

- Tập trung vào ngắn hạn

- Ác cảm với thị trường vốn.

Trình độ học vấn tài chính thấp

Hầu hết mọi người không biết về nhiều khía cạnh của quản lý tài chính. Vì lý do này, có những bài báo "thái quá" rằng người nắm giữ khoản thế chấp 30 năm phải trả nhiều khoản tiền đã vay dưới hình thức lãi suất. Đây là một ví dụ đơn giản về việc không biết lãi suất cho vay hoạt động như thế nào. Trong những trường hợp cực đoan, các vấn đề trong việc quản lý ngân sách hộ gia đình dẫn đến rơi vào vòng nợ nần. Đây là tình huống khi hộ gia đình phải gánh thêm các khoản nợ phải trả cho các khoản nợ trước đó. Do các khoản vay phải chịu lãi suất, khoản nợ danh nghĩa không ngừng tăng lên. Cùng với đó, chi phí lãi vay ngày càng ngốn nhiều ngân sách hộ gia đình. Trong tình huống như vậy, cần phải sử dụng hợp nhất nợ, điều này sẽ làm giảm khoản trả góp với chi phí là thời gian trả nợ dài hơn. Một cách khác để thoát khỏi tình trạng này là đồng thời tăng thu nhập (làm thêm) và giảm một số chi phí.

Một vấn đề khác liên quan đến hoạt động lãi kép. Sự thiếu hiểu biết của nó là một trong những lý do tại sao mọi người thích chi tiêu ngày hôm nay hơn là trong hàng chục năm tới. Hầu hết mọi người sử dụng tiền lãi đơn giản khi đánh giá các khoản đầu tư và không thấy tác động chậm trễ của việc tiết kiệm. Mọi người thường quá lười biếng để nhập một vài công thức vào Excel và tự mình xem tiết kiệm quan trọng như thế nào. Ngoài ra, không biết một thay đổi nhỏ trong tỷ suất sinh lợi ảnh hưởng như thế nào đến tỷ suất sinh lợi cuối cùng của khoản đầu tư. Hãy lấy một ví dụ. Nếu một nhà đầu tư đầu tư 10 PLN trong 000 năm và đạt được tỷ lệ hoàn vốn trung bình hàng năm là 20%, thì sau 9 năm, anh ta sẽ có 20 PLN. Nếu tỷ lệ hoàn vốn là 56%, thì sau 044,11 năm, tài sản sẽ lên tới 12 PLN.

Phương tiện truyền thông xã hội xây dựng thói quen xấu

Hiện tại, các nền tảng truyền thông xã hội có tác động rất lớn đến chi tiêu của các hộ gia đình thuộc thế hệ trẻ. Đây là những ngôi đền thực sự của chủ nghĩa tiêu dùng. Do đó, mọi người chi một phần đáng kể tiền mặt của họ cho các chuyến đi đến các quốc gia kỳ lạ hoặc mua đồ nội thất, quần áo "thời trang" hoặc ghé thăm các nhà hàng nổi tiếng. Không có gì sai khi chi tiêu, vấn đề là một số người không đủ khả năng chi trả.

Instagram hoặc TikTok nó được cho là khơi dậy cảm xúc và sống dưới mức thu nhập tiềm năng của bạn thật nhàm chán. Ảnh Instagram được chụp từ Bali hoặc Maldives trông đẹp hơn nhiều so với từ Tây Ban Nha hoặc Hy Lạp rẻ hơn. Thứ hai, những người quản lý ngân sách của họ một cách khôn ngoan sẽ không bị công khai quá nhiều trên mạng xã hội, vì chúng "nhàm chán". Vì thế hệ trẻ được “dội bom” khuyến khích theo chủ nghĩa tiêu dùng nên sẽ rất hiếm khi quyết định chọn con đường tạo dựng thặng dư tài chính.

Lạm phát chi phí sinh hoạt

Một hiện tượng thú vị là cái gọi là lạm phát chi phí sinh hoạt. Điều này là do thực tế là khi mọi người tăng thu nhập, họ điều chỉnh chi tiêu của mình theo mức ngân sách mới. Kết quả là họ đổi xe đắt tiền hơn, trả góp cao hơn cho chiếc xe. Họ đổi căn hộ của mình sang một căn hộ lớn hơn hoặc bắt đầu chi tiêu nhiều hơn cho việc đi du lịch hoặc đến những nhà hàng đắt tiền hơn. Kết quả là, mặc dù doanh thu tăng, chi phí tăng với tốc độ không đổi. Vì lý do này, mặc dù tiềm năng tạo ra các khoản tiết kiệm tăng lên, tỷ lệ của chúng đang giảm hoặc vẫn bằng không! Trong một trường hợp cực đoan, thu nhập tăng có thể dẫn đến tăng chi phí nhanh hơn nhiều do mong muốn lên "tầng lớp cao hơn". Trong tình huống như vậy, thu nhập cao hơn làm tăng uy tín tín dụng, cho phép bạn tiêu dùng vượt quá khả năng tài chính thực tế của mình.

Tập trung vào ngắn hạn

Không có công ty vĩ đại nào trở thành người dẫn đầu thị trường nhờ may mắn mà nhờ khả năng đạt được các mục tiêu dài hạn. Thật không may, nhiều hộ gia đình không có khoảng thời gian dài hơn một tháng. Điều này không phải lúc nào cũng là do nghèo đói cùng cực, mà là do không có khả năng đặt ra các mục tiêu dài hạn và đạt được chúng. Do đó, mọi người thường tiết kiệm "cho một ngày mưa" hoặc "cho đám cưới" hoặc "xe hơi". Đối với hầu hết mọi người, mục tiêu xây dựng tài sản ròng lớn để độc lập về tài chính sẽ không bao giờ thành hiện thực.. Độc lập tài chính đòi hỏi sự kiên nhẫn và khả năng sống dưới mức thu nhập tiềm năng của bạn. Kiên nhẫn đề cập đến thực tế là một hộ gia đình bình thường không tạo ra đủ thặng dư tài chính để nhanh chóng đạt được mục tiêu độc lập tài chính. Kết quả là, một hộ gia đình như vậy phải kiên nhẫn từ chối niềm vui của mình để tạo ra thặng dư tài chính. Đặc biệt khó chịu khi mọi người so sánh mình với những người không quan tâm đến tương lai và sống vượt quá khả năng của họ.

Ác cảm với thị trường vốn

Có vẻ như kiến thức về các công cụ tài chính và tiết kiệm xây dựng không liên quan với nhau. Có vẻ đúng, nhưng chỉ một phần của nó mọi người không có động cơ để tiết kiệm vì họ không thấy các công cụ sẵn có mang lại tỷ lệ hoàn vốn thỏa đáng. Sau đó, có những phản đối về ý nghĩa đầu tư. Trong số đó có:

- Thị trường chứng khoán là một sòng bạc - Tôi không biết liệu mình có kiếm được tiền từ nó không,

- Không đáng để tiết kiệm số tiền nhỏ - chúng sẽ không mang lại lợi nhuận lớn,

- Đầu tư ra nước ngoài khó khăn - sợ chi phí pháp lý và rủi ro tỷ giá hối đoái.

Đây là những lý do xuất phát từ việc thiếu giáo dục tài chính và tìm kiếm những lời bào chữa dễ dàng. Thị trường chứng khoán không phải là một sòng bạc nếu bạn tiếp cận nó một cách khôn ngoan. Bạn không cần phải biết mọi thứ về tất cả các công ty niêm yết. Đầy đủ mua ETF tiếp xúc với thị trường chứng khoán toàn cầu. Nhờ đó, nhà đầu tư có thể tiếp xúc với các thị trường vốn quan trọng nhất. Một lợi thế khác của việc mua ETFs là sự đơn giản của một giải pháp như vậy. Nhà đầu tư mua một ETF đa dạng mỗi tháng và sử dụng một sản phẩm đầu tư chi phí thấp. Tất nhiên, giải pháp này đòi hỏi sự kiên nhẫn trong thời kỳ thị trường giá xuống và thị trường hoảng loạn.

Ngay cả hành trình dài nhất cũng bắt đầu từ bước đầu tiên. Vì lý do này, con đường dẫn đến độc lập tài chính bắt đầu với số tiền nhỏ. Tuy nhiên, từ góc độ 20 hoặc 30 năm, mỗi 1000 PLN tiết kiệm thêm có tác động lớn đến mức độ giàu có ròng. 1000 PLN mỗi năm chỉ là 83,33 PLN của khoản tiết kiệm bổ sung mỗi tháng. Ban đầu, lợi nhuận từ số tiền nhỏ không đáng kinh ngạc, nhưng phải mất thời gian để tích lũy của cải đáng kể.

Đầu tư ra nước ngoài hiện nay không quá khó. Tất cả những gì bạn cần là một tài khoản môi giới có quyền tiếp cận thị trường nước ngoài. Nhiều công ty môi giới cung cấp lô hàng PIT8-Ctạo thuận lợi cho việc quyết toán thuế với cơ quan thuế.

Tỷ lệ tiết kiệm và tỷ suất lợi nhuận trên vốn

Xây dựng sự giàu có đòi hỏi một dòng tiền thặng dư ổn định để tận dụng thời kỳ suy thoái của thị trường để mua tài sản dưới giá trị nội tại của chúng. Cách dễ nhất để đạt được thặng dư tài chính là chi tiêu ít hơn số tiền bạn kiếm được. Ngay từ đầu, xây dựng sự độc lập về tài chính là trả hết các khoản vay và tín dụng với lãi suất cao, đây là hình thức đầu tư không rủi ro tốt nhất. Một mục tiêu khác là xây dựng một quỹ đảm bảo từ 3-6 chi phí hàng tháng. Chỉ sau khi xây dựng một tấm đệm an toàn, bạn mới có thể xây dựng danh mục đầu tư của riêng mình.

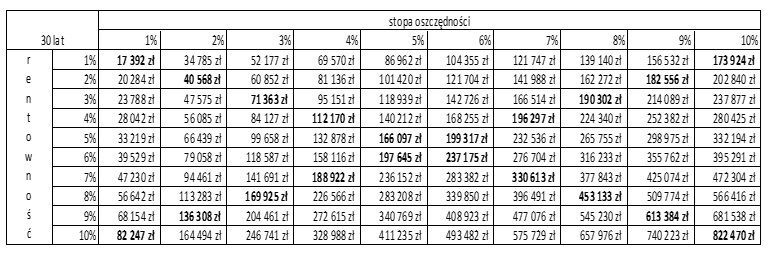

Nhiều độc giả có thể phản đối rằng tỷ lệ tiết kiệm thấp không có tác động đáng kể bằng việc đạt được tỷ lệ hoàn vốn cao hơn trên vốn đã nắm giữ.. Để giải quyết tranh chấp này, chúng tôi sẽ tính toán các kịch bản khác nhau tùy thuộc vào tỷ lệ tiết kiệm và tỷ lệ hoàn vốn.

Kết quả của tính toán này được hiển thị dưới đây. Giả định rằng nhà đầu tư tạo ra doanh thu thuần (sau khi trừ thuế và các khoản đóng góp) là 50 PLN trong năm. Các cột biểu thị tỷ lệ tiết kiệm (từ 000% đến 1%) và các hàng biểu thị tỷ lệ sinh lời (từ 10% đến 1%). Tiết kiệm được giả định là được đầu tư vào các khoản nợ. Điều này có nghĩa là vào cuối năm đầu tiên, nhà đầu tư có khoản tiết kiệm từ 10 PLN đến 500 PLN, được đầu tư ở một tỷ lệ cụ thể (từ 5000% đến 1%) trong thời hạn 10 năm. Trong năm tiếp theo, một đợt tiết kiệm khác đã được đầu tư trong khoảng thời gian 29 năm. Như bạn có thể thấy, nếu một nhà đầu tư tiết kiệm 28% thu nhập ròng của mình và đầu tư ở mức 10%, thì sau 1 năm, anh ta đã đạt được giá trị ròng khoảng 30 PLN. zlotys. Mặt khác, nếu nhà đầu tư chỉ tiết kiệm được 174% thu nhập hàng năm của mình (1 PLN) và đạt được 500% tiền lãi trên vốn đầu tư, thì tài sản lên tới 10 nghìn PLN. zlotys. Điều này có nghĩa là tỷ lệ tiết kiệm cao hơn cho phép tạo ra lượng của cải gần như gấp đôi trong khi tạo ra một tỷ lệ hoàn vốn nhỏ.

Nguồn: nghiên cứu riêng

phép cộng

Tất nhiên, sẽ có những nhà đầu tư có thể tự mình đạt được tỷ suất lợi nhuận rất cao. Tuy nhiên, hầu hết sẽ may mắn nếu họ đạt được tỷ lệ hoàn vốn tương tự như thị trường chung. Vì lý do này, điều quan trọng nhất là tập trung vào việc tạo ra các khoản tiết kiệm sẽ tạo nền tảng cho việc xây dựng sự độc lập về tài chính.

Tuy nhiên, để đạt được tỷ lệ tiết kiệm cao, bạn cần thay đổi thói quen tài chính của mình. Xây dựng ngân sách gia đình của riêng bạn và quản lý nó một cách hiệu quả sẽ giúp tạo ra thặng dư tài chính. Tuy nhiên, điều quan trọng nhất là sự kiên nhẫn và nhất quán. Nhờ đó, việc từ chối chủ nghĩa tiêu dùng sẽ dễ dàng hơn, điều này sẽ cho phép bạn tăng tỷ lệ tiết kiệm và tận hưởng giá trị tài sản ròng ngày càng tăng của mình. Sau đó, bạn sẽ đạt được sự độc lập về tài chính nhanh hơn, điều này sẽ dẫn đến chất lượng cuộc sống tốt hơn. Nếu hộ gia đình có đủ tài sản ròng, bạn có thể bỏ công việc mà bạn không thích hoặc chuyển đến nơi bạn mơ ước trên thế giới nhanh hơn.