Đại dịch vẫn tiếp diễn. Làm thế nào chúng ta bước vào quý tiếp theo?

Câu nói "tháng ba như trong nồi" ngay cả khi liên quan đến thị trường cũng mang một nghĩa đen. Tháng thứ ba của năm mang đến cho chúng ta một lượng lớn biến động, mà các nhà đầu tư (tận dụng cơ hội để chơi bán khống) chắc chắn đã tận dụng được nó, ít nhất là một phần. Tất nhiên, doanh thu cao hơn trên thị trường và tâm trạng đầu cơ ảnh hưởng đến chúng tôi liên quan đến tình hình toàn cầu năng động. Chúng tôi đang bị mắc kẹt nghiêm trọng trong vấn đề dịch coronavirus và mặc dù thực tế là tình trạng này đã diễn ra một cách rất đơn giản kể từ giữa tháng XNUMX (ở châu Âu muộn hơn một chút), vẫn khó có thể nhìn thấy hồi kết của nó. Tuy nhiên, Lục địa già đặt hy vọng vào việc thoát khỏi đại dịch nhanh hơn. Số lượng các trường hợp vẫn đang tăng lên, nhưng tốc độ số người nhiễm bệnh đang giảm. Tuy nhiên, điều tương tự không thể xảy ra đối với Hoa Kỳ. Số lượng rất lớn các trường hợp không thể lạc quan. Các chỉ số đã ghi nhận những đợt sụt giảm lớn từ các đỉnh lịch sử, và sau đó phục hồi mạnh mẽ lên vài phần trăm. Bạn có thể nhận được sự kinh ngạc không nhỏ liên quan đến tình huống này.

Không có pháo hoa?

Giải cứu các nền kinh tế thông qua nhiều đợt giảm lãi suất của các ngân hàng trung ương và một lượng lớn các gói viện trợ chắc chắn sẽ không trôi qua thị trường một cách thờ ơ. Lớn nhất trong số chúng được phát hành bởi Hoa Kỳ và Đức. Một lượng lớn tiền mặt trong nền kinh tế sẽ không chỉ hỗ trợ tính thanh khoản “tại địa phương”, mà trên hết, nó có thể ảnh hưởng tiêu cực đến các đồng tiền quốc gia (yếu kém). Kịch bản này đang được đặt ra ngày càng rầm rộ và táo bạo dưới góc độ đầu cơ trong bối cảnh đồng USD.

Chúng ta không nên mong đợi trong tháng tới các biện pháp tương tự ("pháo hoa" thành ngữ của chúng tôi) đã được thực hiện vào tháng Ba. Những hành động này sẽ rất không hiệu quả. Mặc dù thị trường chưa có bất kỳ phản ứng nào với việc cắt giảm lãi suất, nhưng tác động đối với nền kinh tế chắc chắn sẽ có, nhưng không mạnh như trong điều kiện "bình thường". Tình hình toàn cầu hiện nay chắc chắn là duy nhất. Hoạt động của các ngân hàng trung ương và các tổ chức chịu trách nhiệm về thị trường quốc tế được hiểu rộng rãi nên tập trung vào việc đảm bảo các biến động ngắn hạn. Rất nghi ngờ rằng chúng ta sẽ nhận được một loạt các đợt cắt giảm lãi suất nữa vào tháng Tư. Nhiều khả năng các gói viện trợ mới sẽ được tung ra hoặc các gói viện trợ hiện có sẽ được tái cấp vốn.

Đông đang “ôm”

Tháng XNUMX chắc chắn sẽ mang lại cho chúng ta một chút sảng khoái và hồi sinh tình hình ở Trung Quốc. Đất nước này đã đối phó tốt với dịch bệnh và đang phục hồi khá nhanh về trật tự trước đại dịch. Nhìn chung, dữ liệu kinh tế vĩ mô vượt quá mong đợi và gần với sự suy thoái hơn là suy thoái. Đây là một trong những lý do tích cực cho việc bình thường hóa tình hình kinh tế trên thế giới. Các sàn giao dịch chứng khoán phương Đông là người tạo ra tâm trạng tốt cho các phiên giao dịch ở Châu Âu và Hoa Kỳ. Vì vậy, những đợt tăng điểm gần đây của thị trường chứng khoán, dù còn hơi bấp bênh, nhưng có thể mang lại chút lạc quan cho “sân sau” của chúng ta. Tuy nhiên, biến động cao trong ngày khuyên bạn nên thận trọng. Nó được chứng minh bằng sự lo lắng về các chuyển động của thị trường và sự không chắc chắn đi kèm với chúng. Như bạn đã biết, cơ hội tạo nên nhà đầu cơ, do đó, không có gì ngạc nhiên khi chúng ta đang đối phó với những tâm trạng lẫn lộn và tâm lý rất dễ bay hơi như vậy trên thị trường. Tuy nhiên, điều đáng chú ý là mặc dù có những đợt phục hồi ngoạn mục, nhưng tháng XNUMX kết thúc với một điểm trừ lớn đối với hầu hết các chỉ số. Chắc chắn sẽ mất một thời gian trước khi chúng ta lại tiến gần đến những đỉnh cao lịch sử. Tuy nhiên, lạc quan là chúng ta đang chờ đợi cuộc chiến chống dịch bệnh nhanh chóng kết thúc và thị trường sẽ lấy lại được sự nhiệt tình và nhu cầu.

Tháng XNUMX và làn sóng suy giảm thứ hai

Hiện nay, tài sản được định giá quá cao (đặc biệt là thị trường chứng khoán) là cơ hội để nhiều người mua một cách tử tế. Lòng tham là cố vấn tồi tệ nhất, và sự lạc quan tương đối khuyến khích việc mua cổ phiếu giá rẻ. Rất có khả năng vẫn còn rất nhiều khoảng trống phía trước và nhiều lý do để những đợt giảm giá này quay trở lại thị trường. Một trong những lý do ở một mức độ nào đó khẳng định giả định trên là thị trường tín dụng ở Hoa Kỳ. Sự tăng trưởng của các sản phẩm đầu tư có chứa trái phiếu doanh nghiệp gần như là tuyết lở, cũng như sự gia tăng giá trị của các khoản nợ liên quan. Điều này được xem với một chút khinh miệt. Dự trữ Liên bang có lẽ nó sẽ "vô tình" được sử dụng cho việc này vì độ phân giải của nó. Xin nhắc lại, FED đã cam kết mua càng nhiều chứng khoán nợ càng cần thiết để duy trì tính thanh khoản trên thị trường. Đúng là nợ được mua phần lớn là trái phiếu chính phủ, còn trái phiếu doanh nghiệp nói trên chỉ là một phần nhỏ trong tổng số.

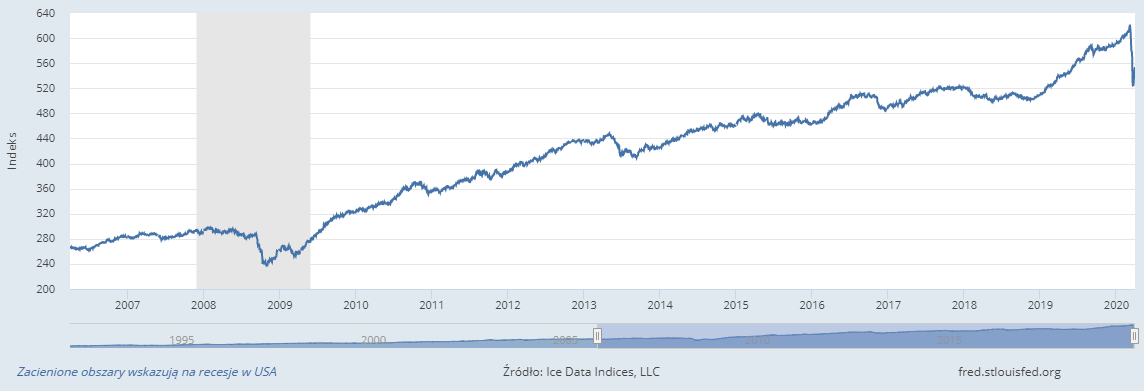

ICE BofA. Nguồn: https://fred.stlouisfed.org/series/BAMLCC4A0710YTRIV

Biểu đồ trên cho thấy hiệu suất của khoản nợ doanh nghiệp cấp đầu tư bằng đô la Mỹ. Nó được phát hành công khai trên thị trường nội địa Mỹ. Bộ này bao gồm tất cả các chứng khoán có thời gian đáo hạn còn lại ít nhất là 7 năm và dưới 10 năm. Không khó để thấy rằng lợi tức nợ dài hạn của công ty không phải là tuyệt vời ngay bây giờ.

Với những thông tin trên, có thể kỳ vọng rằng áp lực cung mạnh hơn sẽ quay trở lại thị trường trong thời gian tới. Ở một mức độ lớn, những lo ngại về sự sụt giảm giá trị của hầu hết các tài sản và sự xuất hiện của làn sóng bán thứ hai có liên quan đến làn sóng thứ hai của đại dịch vi rút.