Credit Suisse - một Lehman Brothers khác hay một báo động sai?

Nỗi sợ hãi nhợt nhạt rơi xuống thị trường. Credit Suisse, một ngân hàng Thụy Sĩ có lịch sử lâu đời, đang gặp khó khăn. Đây có phải là một Lehman Brothers khác hay chỉ là sự hoảng loạn của giới truyền thông? Để hiểu vấn đề một cách sâu sắc, hãy bắt đầu với những điều cơ bản.

Các ngân hàng là những doanh nghiệp thú vị. Ngay cả kế toán của họ cũng hoàn toàn khác với các doanh nghiệp "bình thường". Hơn nữa, Ngân hàng đóng vai trò rất quan trọng trong việc phân bổ vốn hợp lý trong nền kinh tế. Nếu không có vốn vay, các công ty và người dân bình thường sẽ khó thực hiện mọi kế hoạch. Các ngân hàng hoạt động như một sự chuyển tiếp từ những người có quá nhiều vốn đến những người cần nó. Trong những năm qua, họ đã chuyên môn hóa trong các ngóc ngách của họ. Một số chỉ tập trung vào việc phục vụ khách hàng cá nhân, trong khi một số muốn tập trung vào việc phục vụ các doanh nghiệp hoặc hoạt động đầu tư. Do thực tế là các ngân hàng hoạt động trong hệ thống dự trữ theo tỷ lệ, họ có thể hoạt động ở quy mô lớn hơn nhiều so với mức tiền gửi tích lũy có thể cho phép.

Trong trường hợp hoạt động đầu tư, các mô hình quản lý rủi ro được phát triển cho phép các ngân hàng giao dịch tích cực hơn nhiều so với khả năng chi trả của một nhà đầu tư cá nhân trung bình. Do đó, các ngân hàng có đòn bẩy cao sẽ "dễ vỡ" trong thời kỳ thị trường hỗn loạn. Đồng thời, rủi ro mạng lưới trong lĩnh vực ngân hàng rất lớn, có nghĩa là ngay cả các tổ chức tài chính "khỏe mạnh" cũng có thể bị "lây nhiễm" bởi các ngân hàng "ốm yếu" chìm trong các vấn đề về thanh khoản.. Ngoài ra còn có rủi ro đối tác trong lĩnh vực đầu tư. Điều này đặc biệt quan trọng trong trường hợp thị trường OTC, nơi có rủi ro là đối tác sẽ không đáp ứng các nghĩa vụ của mình và một giao dịch có lãi sẽ trở nên vô giá trị. Vì những lý do này, các ngân hàng trung ương giám sát sức khỏe của các ngân hàng quốc gia hoặc khu vực rất chặt chẽ. Rất thường chính các ngân hàng trung ương được gọi là "Người cho vay cuối cùng"đã cứu khu vực tài chính khỏi sự áp bức. Trong vài ngày qua, đã có tin đồn về tình trạng tài chính xấu đi của Credit Suisse. Đây là thông tin quan trọng vì ngân hàng có tài sản trị giá hơn 727 tỷ CHF.

Trong bài viết hôm nay, chúng tôi sẽ giới thiệu sơ lược về lịch sử và mô hình kinh doanh của một trong những ngân hàng quan trọng nhất châu Âu. Mời các bạn đón đọc!

Lịch sử của Credit Suisse

Lịch sử của ngân hàng bắt đầu từ ngày 5 tháng 1856 năm XNUMX, khi Alfred Escher, một doanh nhân và chính trị gia nổi tiếng, thành lập Tín dụng Tín dụng Schweizerische (SKA). Lý do thành lập ngân hàng là mong muốn thành lập một tổ chức tài trợ cho sự phát triển của đường sắt ở Thụy Sĩ. Mục đích là để tránh tài trợ cho việc phát triển đường sắt thông qua các ngân hàng Pháp, vốn yêu cầu kiểm soát nhiều hơn đối với hệ thống đường sắt. Schweizerische Kreditanstalt được mô phỏng theo đối tác Pháp, Credit Mobilier, vốn tài trợ cho đường sắt Pháp. Tuy nhiên, hoạt động của ngân hàng Thụy Sĩ thận trọng hơn nhiều, vì SKA tập trung vào các khoản vay ngắn hạn và trung hạn. Trong năm đầu tiên hoạt động, ngân hàng đã tạo ra tới 14/1870 doanh thu nhờ Đường sắt Đông Bắc Thụy Sĩ, được xây dựng bởi Nordostbahn, thuộc sở hữu của Alfred Escher. Mười bốn năm sau, vào năm XNUMX, ngân hàng mở văn phòng đại diện nước ngoài đầu tiên tại New York. Vào thời điểm đó, ngân hàng không phát triển thông qua mạng lưới các chi nhánh, bởi vì nó không kinh doanh ngân hàng bán lẻ. Credit Suisse đóng một vai trò rất quan trọng trong việc tài trợ cho sự phát triển kinh tế của Thụy Sĩ. Ngoài hệ thống đường sắt, ông còn lo tài trợ cho việc phát triển mạng lưới điện.

PHẢI ĐỌC: SMI 20 - Làm thế nào để đầu tư vào các công ty blue chip của Thụy Sĩ? [Hướng dẫn]

Ngân hàng cũng phát triển sang các lĩnh vực tài chính khác, tiếp quản, cấp vốn hoặc mở công ty bảo hiểm ở Đức, Bỉ và Thụy Sĩ. SKA là người đồng sáng lập của các công ty như Swiss RE, Swiss Life và Schweiz. Cổ phần trong các liên doanh khác nhau liên quan đến nguyên liệu thô hoặc thị trường nông nghiệp cũng đã được mua. Các liên doanh không phải lúc nào cũng thành công. Đây là trường hợp xảy ra vào năm 1886, khi lần đầu tiên trong lịch sử ngân hàng ghi nhận một khoản lỗ. Nguyên nhân là do các khoản đầu tư không thành công vào các công ty "khởi nghiệp thế kỷ XNUMX", nguyên liệu thô, nông nghiệp và thương mại. Các liên doanh mà ngân hàng đầu tư ngày nay dường như thực sự không theo tiêu chuẩn, vào thế kỷ XNUMX, ngân hàng đã thành lập nhà máy đường của riêng mình.

Vào đầu thế kỷ 1905, ngân hàng quyết định mở rộng hoạt động sang phục vụ khách hàng cá nhân. Ông tập trung vào các khách hàng thuộc tầng lớp trung lưu và thượng lưu. Ông đã tham gia vào việc điều hành các tài khoản tiết kiệm, trao đổi tiền tệ và nhận tiền gửi. Năm XNUMX, ông mở chi nhánh đầu tiên bên ngoài Zurich. Sự lựa chọn rơi vào Basel.

Phát triển năng động và mua lại: 1914 - 2006

Chiến tranh thế giới thứ nhất khiến ngân hàng có thêm khách hàng mới bằng cách tiến hành tái cơ cấu, tìm kiếm nguồn tài chính bắc cầu hoặc sáp nhập các doanh nghiệp bị ảnh hưởng bởi chiến tranh. Trong Roaring Twenties, ngân hàng đã phát triển năng động, tuy nhiên Đại khủng hoảng dẫn đến việc ngân hàng buộc phải cắt giảm cổ tức và cắt giảm lương của nhân viên. Trong Chiến tranh thế giới thứ hai, phần lớn tài sản bị Đức Quốc xã cướp từ các nạn nhân của chúng đều được chuyển vào tài khoản của Thụy Sĩ.

Thời kỳ hậu chiến chứng kiến sự phát triển hơn nữa của ngân hàng, cũng thông qua việc mua lại. Năm 1978, ngân hàng thành lập Liên doanh với First Boston về ngân hàng đầu tư. Năm 1988, SKA mua lại hơn 40% First Boston. Sau đó, do việc mua số cổ phần còn lại của công ty, First Boston đã trở thành một công ty tư nhân. Vào giữa những năm 90, doanh nghiệp đầu tư hoạt động dưới tên CSFB (Credit Suisse First Boston).

Vào cuối thế kỷ 1997, ngân hàng này tiếp tục chính sách mua lại bằng cách tiếp quản một trong những ngân hàng lâu đời nhất ở Thụy Sĩ - Bank Leu. Năm 9, Credit Suisse sáp nhập với công ty bảo hiểm Winterhur Group. Sau 8 năm, Credit Suisse đã bán cổ phần của mình cho công ty bảo hiểm Axa của Pháp với giá khoảng XNUMX tỷ euro.

Tuy nhiên, danh tiếng của ngân hàng đã hơn một lần bị tổn hại do các vụ bê bối về thuế. Ngay cả trước cuộc khủng hoảng, ngân hàng đã bị chính quyền Hoa Kỳ trừng phạt vì vi phạm lệnh trừng phạt của Hoa Kỳ đối với Iran và một số quốc gia khác. Ngân hàng đã phải trả hơn 500 triệu đô la tiền phạt.

Credit Suisse sau cuộc khủng hoảng cho vay dưới chuẩn

Không giống như nhiều ngân hàng châu Âu, tổ chức Thụy Sĩ không cần sự hỗ trợ của chính phủ để tiếp tục hoạt động. Điều này không có nghĩa là ngân hàng không thua lỗ trong cuộc khủng hoảng. Năm 2008, công ty lỗ ròng 8,2 tỷ CHF. Ngân hàng bắt đầu tái cấu trúc tài sản bằng cách bán hoặc đóng lỗ nhiều sản phẩm cơ cấu và đòn bẩy kém thanh khoản.

Mặc dù vượt qua cuộc khủng hoảng một cách tương đối trật tự, nhưng Credit Suisse vẫn là chủ đề của vô số vụ bê bối. Đó là vào năm 2009 khi nó xuất hiện ngân hàng đã giúp công dân Mỹ tránh phải trả thuế. Vụ việc kết thúc vào năm 2011 với bản án dành cho 4 nhân viên của Credit Suisse. Vào năm 2012, giám sát của Đức đã phát hiện ra rằng ngân hàng mang đến cho những khách hàng giàu có người Đức cơ hội mua bảo hiểm từ một công ty Bermuda (thuộc sở hữu của Credit Suisse) để nhận lợi nhuận chưa đánh thuế. Những năm tiếp theo đã đưa ra các hình phạt bổ sung đối với tổ chức này.

Ngân hàng đã quá vấn đề danh tiếng liên quan đến thị trường đầu tư. Công ty đã công bố rằng vào năm 2021, họ đã xóa 4,4 tỷ franc Thụy Sĩ do sự sụp đổ của Archegos Capital Management. Bill Hwang, người quản lý Archegos, đã thất bại trong việc bổ sung tiền gửi để trang trải một số khoản lỗ do quỹ tạo ra. Vụ thua lỗ khiến ngân hàng phải sa thải giám đốc bộ phận rủi ro.

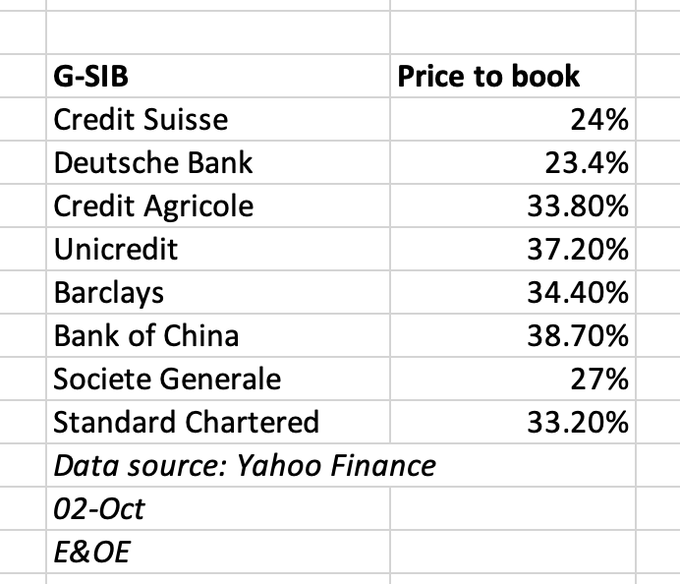

Ảnh hưởng của các vấn đề của ngân hàng là giá cổ phiếu yếu. Hiện tại, cổ phiếu của Credit Suisse đang giao dịch dưới mức thấp nhất năm 2008. Vào đầu tháng XNUMX và tháng XNUMX, ngày càng có nhiều tiếng nói về vấn đề thanh khoản tiềm tàng của ngân hàng. Các nhà báo và nhà phân tích bắt đầu phân tích hành vi CDS nợ 5 năm. Hiện tại, các CDS này đang ở mức khủng hoảng nợ dưới chuẩn. Hơn nữa, định giá của ngân hàng tính theo P/BV (giá so với giá trị sổ sách) là rất thấp. Điều này có nghĩa là thị trường đang định giá đồng đô la vốn chủ sở hữu ở mức 25 xu.

Nguồn: Alasdair Macleod

Lý do cho những tin đồn là một tuyên bố từ Giám đốc điều hành Ulrich Koerner. Vị giám đốc này đã cố gắng trấn an các nhà đầu tư bằng cách thông báo rằng ngân hàng đang phải đối mặt với một cuộc tái cơ cấu lâu dài nhưng tình hình tài chính của ngân hàng vẫn ổn định. Người ta nói rằng vào ngày 27 tháng XNUMX, anh ấy sẽ trình bày một chiến lược mới để đưa ngân hàng trở lại đúng hướng. Trong phần tiếp theo của bài viết, chúng ta sẽ xem xét chính xác những gì Credit Suisse làm.

Hoạt động của Credit Suisse

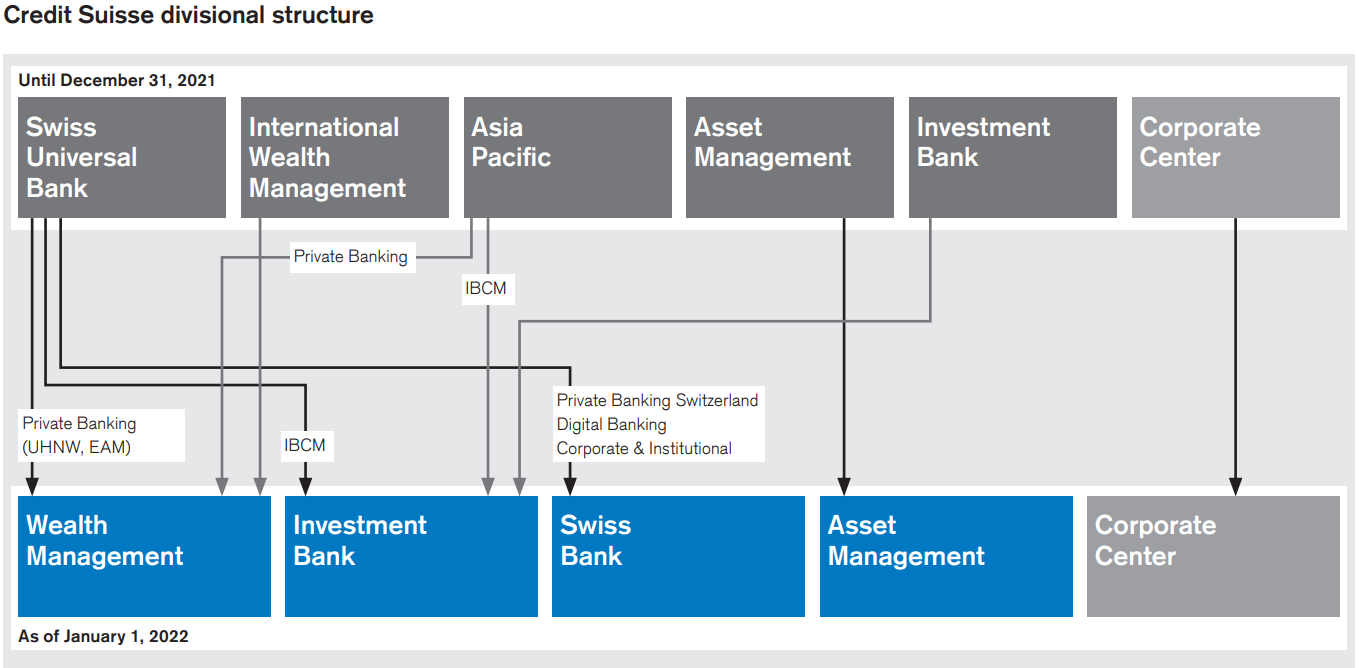

Credit Suisse là một ngân hàng toàn cầu. Ông giải quyết cả các hoạt động bán lẻ, đầu tư và quản lý vốn. Hoạt động kinh doanh của Credit Suisse được chia thành 4 mảng kinh doanh chính. Đó là:

- Quản lý tài sản

- Ngân hàng đầu tư

- Ngân hàng Thụy Sĩ

- Quản lý tài sản

Nguồn: Báo cáo thường niên của Credit Suisse (2021)

Phân khúc Quản lý tài sản được tạo ra do sự hợp nhất của bộ phận WM nước ngoài với phân khúc khách hàng UHNW (Giá trị ròng siêu cao), cho đến nay vẫn được đưa vào phân khúc Ngân hàng Universal Thụy Sĩ. Ngoài ra, bộ phận Ngân hàng tư nhân ở các nước Châu Á Thái Bình Dương đã được thêm vào Quản lý tài sản. Sự thay đổi cấu trúc như vậy cho phép các nhà đầu tư theo dõi khả năng sinh lời của phân khúc này tốt hơn. Trong báo cáo tài chính năm 2021, ngân hàng này công bố có ý định tái cấu trúc hoạt động. Việc tái cấu trúc bao gồm việc đóng cửa các hoạt động tại các thị trường kém hứa hẹn nhất và tập trung vào các thị trường UHNW hứa hẹn nhất.

Hoạt động Ngân hàng đầu tư tập trung vào thị trường vốn. Ở đó, ông giải quyết các hoạt động tư vấn và đầu tư. Phân khúc IB được tạo ra từ việc sáp nhập bộ phận Ngân hàng Đầu tư với bộ phận IBCM (Ngân hàng Đầu tư & Thị trường Vốn) tại ngân hàng Thụy Sĩ và khu vực Châu Á Thái Bình Dương. Đầu năm 2022, ngân hàng thông báo dự định tiếp tục phát triển ở phân khúc sản phẩm chứng khoán hóa hoặc tài trợ bằng đòn bẩy.

Một phân khúc khác được tạo ra do kết quả của việc tổ chức lại là "Ngân hàng Thụy Sĩ". Phân khúc này bao gồm dịch vụ ngân hàng dành cho khách hàng HNW (Giá trị ròng cao) và phân khúc khách hàng bán lẻ, tổ chức và doanh nghiệp. Ngân hàng dự định phát triển các hoạt động liên quan đến ngân hàng điện tử.

Phân khúc duy nhất chưa được tổ chức lại là Quản lý tài sản. Credit Suisse dự định phát triển hoạt động của mình tại các thị trường hứa hẹn nhất ở châu Âu và các nước châu Á-Thái Bình Dương.

Do việc thành lập các phân khúc Ngân hàng đầu tư và Quản lý tài sản toàn cầu, cần phải tích hợp bộ phận SRI (Giải pháp đầu tư và nghiên cứu bền vững) phân tán thành một bộ phận toàn cầu có tên là IS&P (Sản phẩm & giải pháp đầu tư).

Các hoạt động của các phân khúc toàn cầu đã được chia thành bốn khu vực:

- Thụy sĩ;

- EMEA (Châu Âu, Trung Đông và Châu Phi);

- Châu á Thái Bình Dương;

- Mỹ (Bắc, Trung và Nam).

Khu vực châu Á-Thái Bình Dương, nơi có tiềm năng lớn nhất gắn liền với Trung Quốc đại lục đang phát triển năng động, dường như đặc biệt có triển vọng đối với ngân hàng. Ngoài ra, Credit Suisse dự định phát triển các trung tâm của mình tại Singapore và Hồng Kông.

Vào đầu năm 2022, ngân hàng đã công bố kế hoạch:

- Giảm vốn trong ngân hàng đầu tư xuống 3 tỷ đô la vào cuối năm 2022. Số vốn tiết kiệm được sẽ được đầu tư vào các phân khúc Quản lý tài sản, Ngân hàng Thụy Sĩ và Quản lý tài sản.

- Tập đoàn Credit Suisse đặt mục tiêu đạt được trên 10% Lợi nhuận trên Vốn chủ sở hữu hữu hình lên 10% vào năm 2024.

- Đến năm 2024, ngân hàng sẽ đạt tỷ lệ CET1 là 14% (tính toán trước khi cải cách Basel III)

- Chuyển khoảng 25% lợi nhuận ròng năm 2022 cho các cổ đông.

Tóm tắt kết quả Q2022 XNUMX

Phân tích sâu hơn về ngân hàng sẽ không có ý nghĩa gì nếu không kiểm tra xem hoạt động điều hành của ngân hàng trông như thế nào. Trong phần tiếp theo của bài viết, chúng tôi sẽ trình bày tóm tắt kết quả tài chính của ngân hàng.

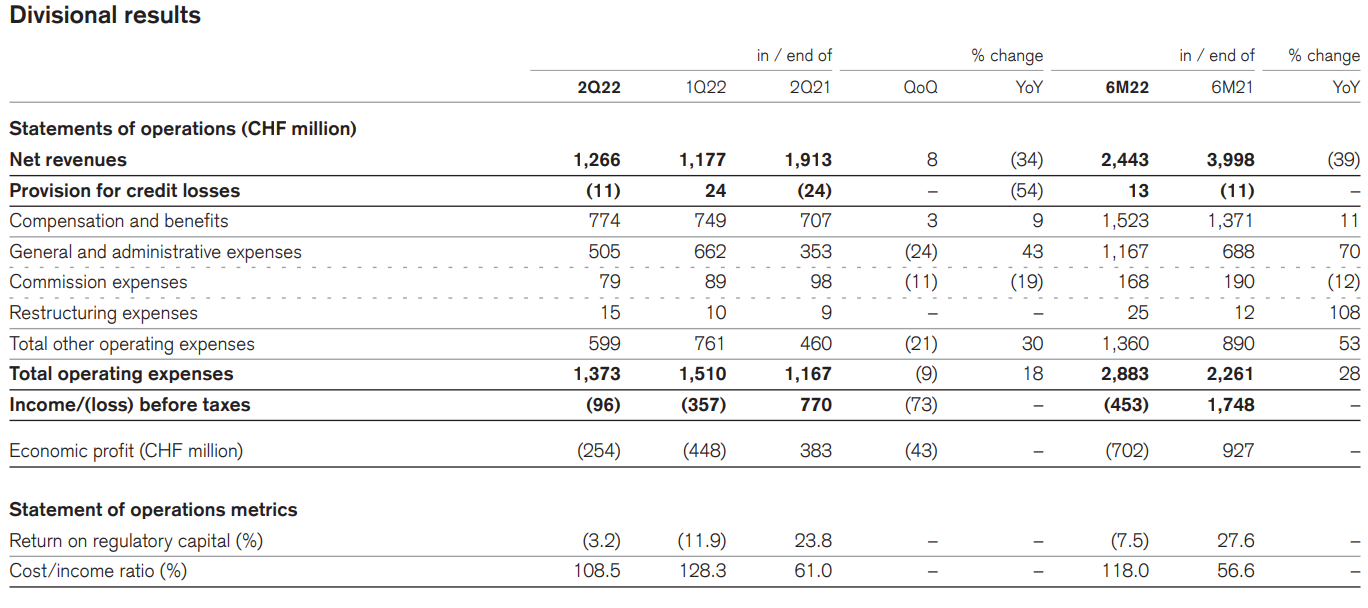

Phân khúc quản lý tài sản

Trong quý 2022 năm 96, mảng Quản lý tài sản đã tạo ra khoản lỗ gộp 2021 triệu CHF. Để so sánh, trong quý 770 năm 34, lợi nhuận gộp lên tới 18 triệu CHF. Nguyên nhân khiến lợi nhuận gộp giảm là do doanh thu giảm và cơ cấu chi phí không linh hoạt. Doanh thu giảm XNUMX% so với cùng kỳ và chi phí hoạt động tăng XNUMX%. Chi phí quản lý và hành chính tăng mạnh nhất.

Nguồn: BCTN 2021

Việc giảm doanh số bán hàng là do doanh thu giao dịch thấp hơn và doanh thu dựa trên hiệu suất, đã giảm 11% trong năm. Đổi lại, thu nhập từ phí và hoa hồng giảm khoảng 14% so với cùng kỳ năm ngoái. Khoản lỗ từ hai nguồn này đã được bù đắp một phần nhờ thu nhập lãi tăng 4%. Tác động lớn nhất đến sự sụt giảm doanh thu từ mảng WM là doanh thu khác. Trong quý 2022 năm 178, doanh thu lên tới -367 triệu CHF so với doanh thu +2021 triệu CHF trong quý 2022 năm 168. Lý do là khoản đầu tư vào Allfunds Group. Vào quý 317 năm XNUMX, khoản lỗ do đầu tư vào Allfunds lên tới XNUMX triệu CHF, trong khi một năm trước đó, khoản lãi lên tới XNUMX triệu CHF.

Mặc dù phân khúc hoạt động này không mang lại nhiều lợi nhuận, nhưng nó không tạo ra bất kỳ rủi ro nào cho sự tồn tại của ngân hàng. Tài sản được quản lý trong phân khúc này lên tới 2022 tỷ CHF vào cuối quý 661,5 năm XNUMX. Trong số này, gần một nửa được mệnh giá bằng đô la Mỹ.

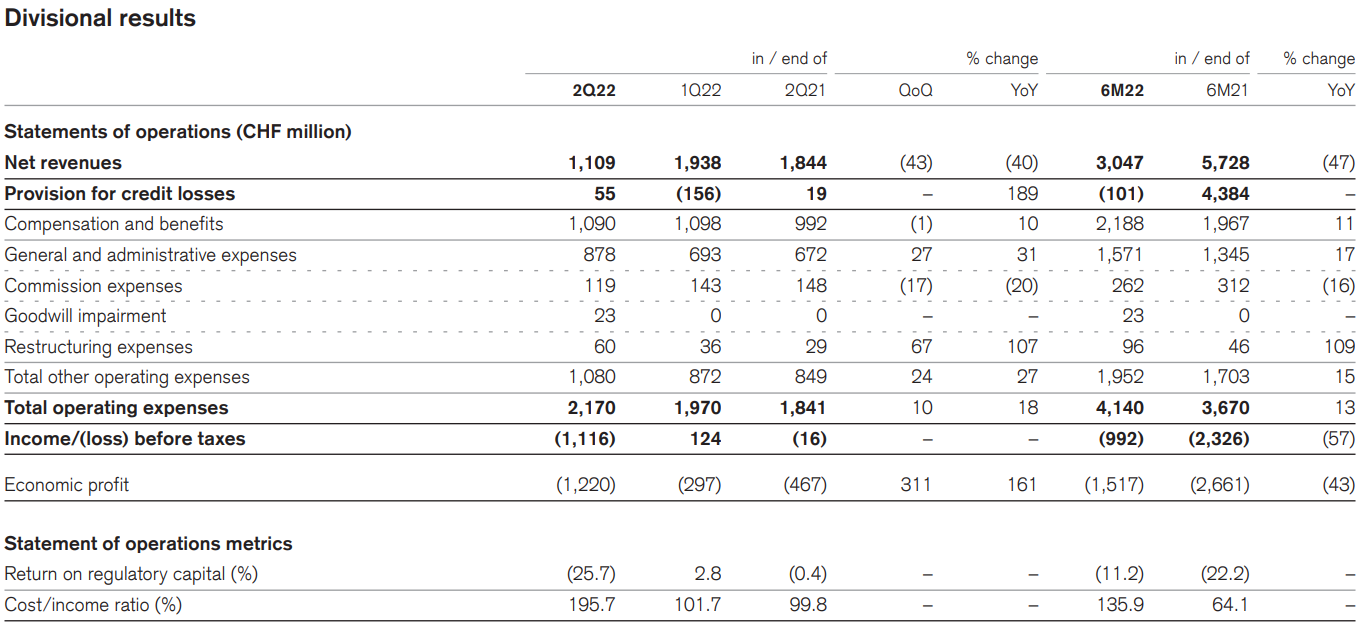

Ngân hàng đầu tư (IB)

Trong quý 2022 năm 1, phân khúc IB đã tạo ra khoản lỗ gộp 116 triệu CHF. Trong quý 2021 năm 16, khoản lỗ gộp lên tới 40 triệu CHF. Nguyên nhân khiến lợi nhuận gộp giảm là do doanh thu giảm và chi phí hoạt động tăng. Doanh thu giảm 18% so với cùng kỳ và chi phí hoạt động tăng 31%. Chi phí quản lý và hành chính tăng nhiều nhất (+XNUMX% so với cùng kỳ).

Nguồn: BCTN 2021

Doanh thu giảm đáng kể là do sự thu hẹp mạnh mẽ của phân khúc Thị trường vốn (CM). Doanh thu của CM trong quý 2022 năm 38 lên tới 913 triệu CHF. Một năm trước đó, doanh thu từ việc này lên tới 235 triệu CHF. Nguyên nhân khiến doanh thu sụt giảm là do phí thấp hơn và khoản lỗ 2021 triệu CHF liên quan đến việc định giá theo thị trường đối với các sản phẩm có đòn bẩy. Doanh thu giảm được bù đắp bằng doanh thu tốt hơn được tạo ra trong phân khúc Bán và giao dịch vốn cổ phần (ES&T). Lý do khiến phân khúc ES&T hoạt động tốt hơn là do sự kiện diễn ra một lần từ quý 493 năm 29, đó là khoản lỗ của Archegos, lên tới XNUMX triệu CHF. Nếu loại trừ tác động của sự kiện diễn ra một lần, doanh thu tại ES&T giảm XNUMX%.

Ngân hàng đầu tư là rất có vấn đề cho công ty. Lý do không chỉ là các khoản lỗ được báo cáo, mà còn là khả năng tạo ra các khoản lỗ tiếp theo. Tuy nhiên, vấn đề là rất khó ước tính thiệt hại có thể lớn đến mức nào trong trường hợp xảy ra kịch bản tiêu cực.

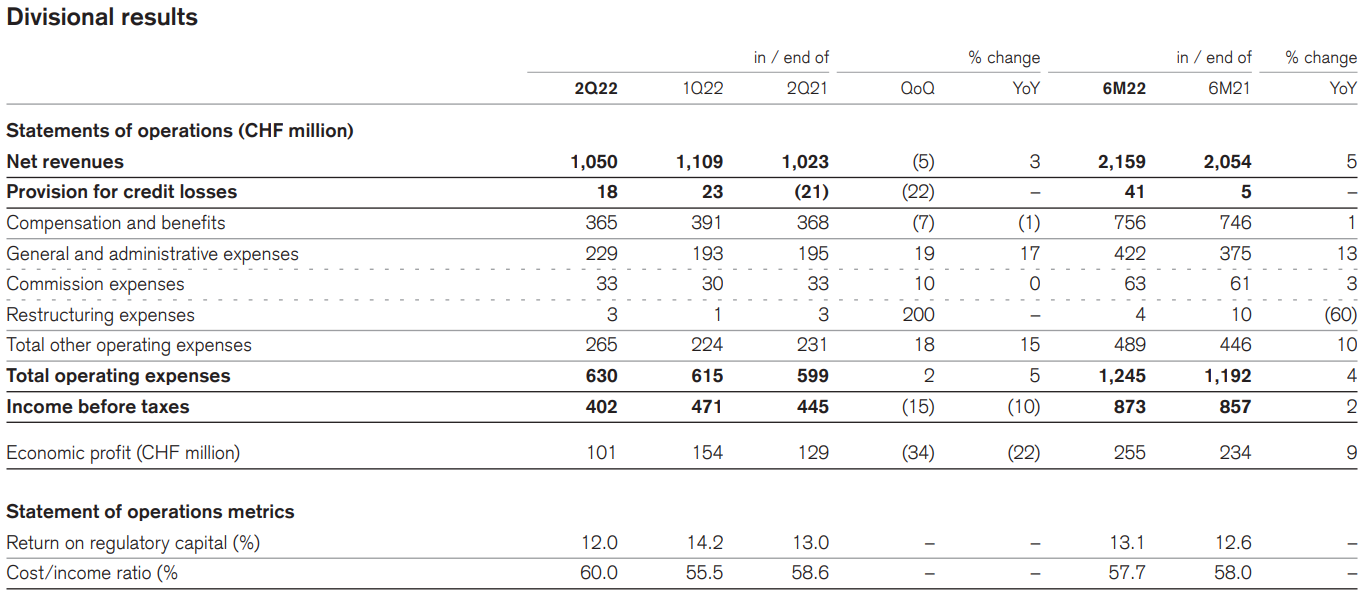

Phân khúc Ngân hàng Thụy Sĩ

Trong quý 2022 năm 402, mảng Ngân hàng Thụy Sĩ đã tạo ra lợi nhuận gộp là 445 triệu CHF. Một năm trước đó, lợi nhuận gộp lên tới 5 triệu CHF. Nguyên nhân khiến lợi nhuận gộp kém hơn là do chi phí hoạt động (+3% so với năm trước) tăng nhanh hơn so với doanh thu (+17% so với cùng kỳ). Chi phí quản lý và hành chính tăng mạnh nhất, tăng XNUMX% so với cùng kỳ.

Nguồn: BCTN 2021

Phân khúc Ngân hàng Thụy Sĩ có nền tảng rất vững chắc. Trong quý 2022 năm 595, doanh thu của phân khúc tăng ở tất cả các loại sản phẩm. Thu nhập lãi lên tới 3 triệu CHF. Mức tăng 334% trong phân khúc này là do biên độ lãi suất tăng và mức tiền gửi ổn định. Điều này nhiều hơn bao gồm doanh thu thấp hơn từ các sản phẩm kho bạc. Thu nhập từ phí và hoa hồng lên tới 3 triệu CHF, tăng XNUMX% so với cùng kỳ. Nguyên nhân tăng là doanh thu từ Swisscard cao hơn và phí từ hoạt động cho vay cao hơn.

Phân khúc hoạt động này mang lại lợi nhuận và không cấu thành sự tồn tại tiếp theo của ngân hàng. Các hoạt động cho vay, gửi tiền và giao dịch tạo ra 12% ARRC (Lợi tức điều chỉnh trên vốn quy định). Điều này có nghĩa là vẫn còn tiềm năng cải thiện khả năng sinh lời của hoạt động ngân hàng. Tài sản được quản lý trong phân khúc này lên tới 544,5 tỷ CHF.

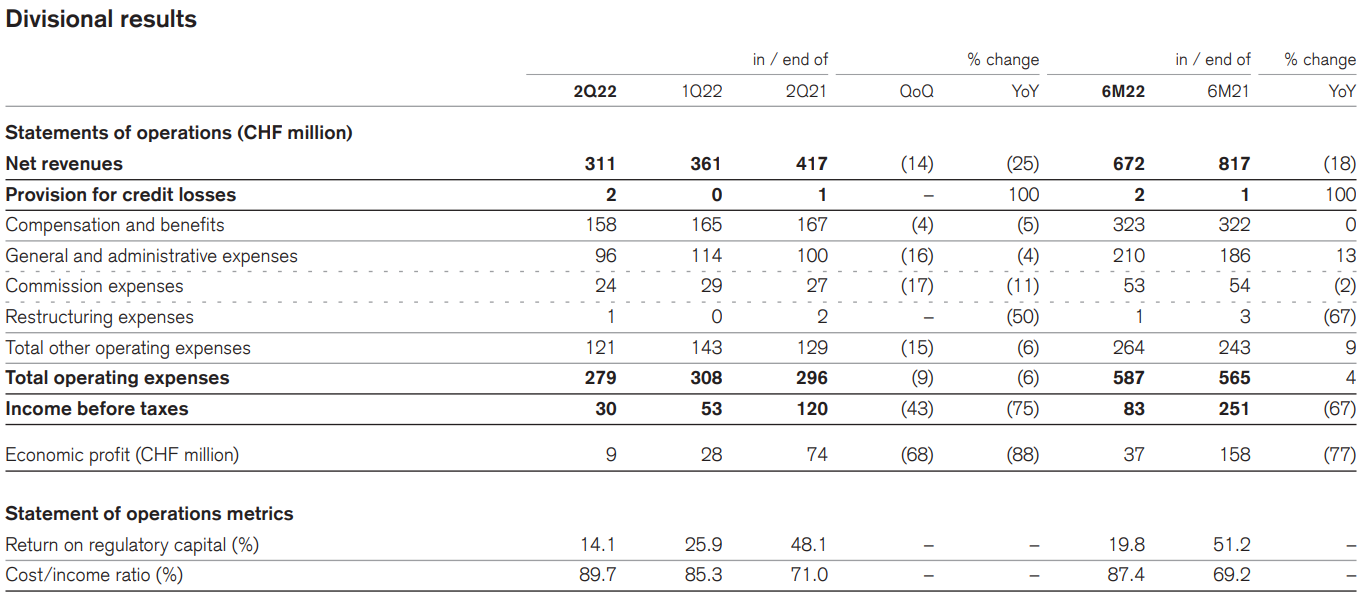

mảng Quản lý tài sản

Trong quý 2022 năm 30, mảng Ngân hàng Thụy Sĩ đã tạo ra lợi nhuận gộp là 2021 triệu CHF. Để so sánh, trong quý 120 năm 25, lợi nhuận gộp lên tới 6 triệu CHF. Lý do khiến lợi nhuận gộp kém hơn là do doanh thu giảm mạnh, lên tới 75%. Chi phí hoạt động giảm XNUMX% so với cùng kỳ không giúp được gì. Do đòn bẩy hoạt động, lợi nhuận gộp giảm xuống -XNUMX% so với cùng kỳ.

Nguồn: BCTN 2021

Nguyên nhân doanh thu giảm mạnh như vậy là do giảm mạnh hoa hồng đối với các hiệu ứng quản lý (phí hiệu suất). Doanh thu trong phân khúc này đã giảm từ 79 triệu CHF xuống chỉ còn 5 triệu CHF. Doanh thu từ phí quản lý và lợi nhuận từ hợp tác và đầu tư giảm 9%. Lợi nhuận gộp giảm khiến tỷ lệ ARRC giảm từ 49,1% xuống 14,6% trong năm. Tài sản được quản lý vào cuối quý 2022 năm 427 lên tới XNUMX tỷ CHF.

Phân khúc hoạt động này mang lại lợi nhuận và không cấu thành sự tồn tại tiếp theo của ngân hàng. Mặc dù thực tế là trong thời gian bình thường, phân khúc này mang lại rất nhiều lợi nhuận, nhưng tác động của nó đối với toàn bộ ngân hàng là rất nhỏ. Vì lý do này, phân tích sâu hơn về ngân hàng sẽ tập trung vào hoạt động đầu tư của ngân hàng.

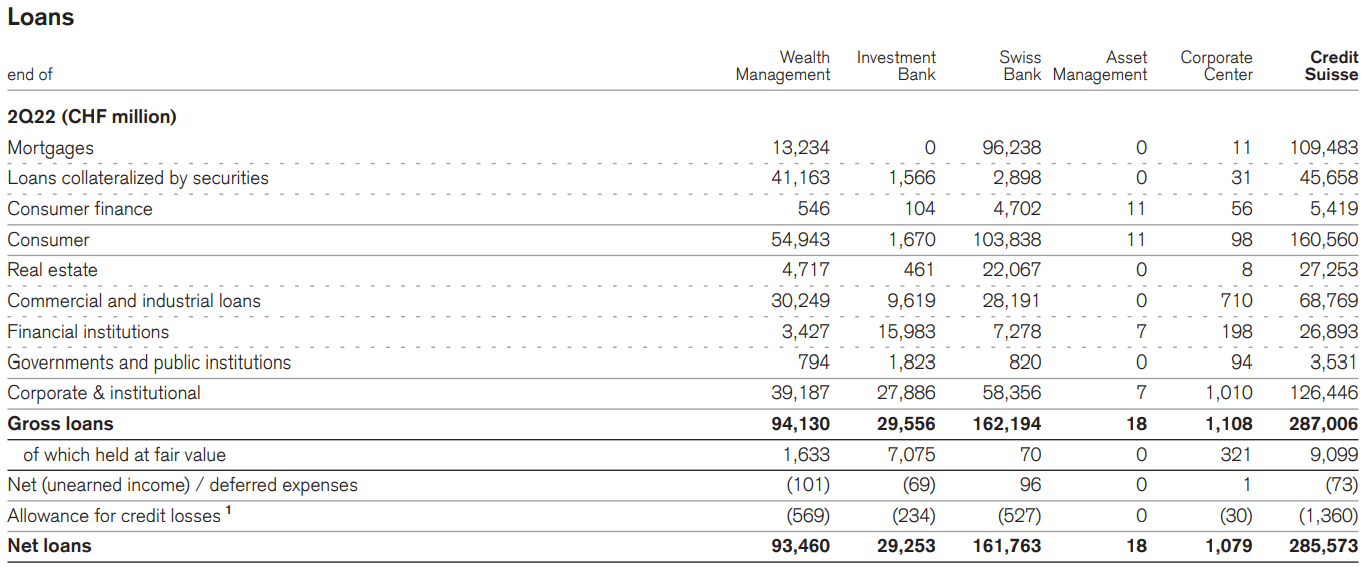

Danh mục cho vay

Vào cuối quý 2022 năm 287, ngân hàng đã cho vay XNUMX tỷ CHF. Môi trường kinh tế vĩ mô không thuận lợi cho việc nâng cao chất lượng danh mục đầu tư. Sự gia tăng lạm phát do giá hydrocarbon và lương thực buộc các ngân hàng trung ương châu Âu phải tăng lãi suất. Điều này làm tăng chi phí lãi vay cho các doanh nghiệp với các khoản vay có lãi suất thay đổi. Hơn nữa, sự gia tăng chi phí sinh hoạt gây áp lực lên ngân sách hộ gia đình, làm giảm mức tiêu dùng. Một môi trường lạm phát cao, hoạt động kinh tế suy giảm và thắt chặt chính sách tiền tệ là con đường thẳng dẫn đến suy thoái. Điều này có nghĩa là danh mục cho vay sẽ xấu đi, điều này sẽ làm xấu đi bộ đệm vốn của ngân hàng.

Nguồn: BCTN 2021

Nhìn vào danh mục cho vay, các khoản cho vay và tín dụng dành cho hộ gia đình chiếm ưu thế (160,6 tỷ CHF). Có tới 109,5 tỷ CHF là các khoản vay thế chấp và 45,7 tỷ là các khoản vay được bảo đảm bằng chứng khoán. Danh mục cho vay dành cho C&I (Doanh nghiệp & Tổ chức) là 126,5 tỷ CHF. Điều đáng nói là trong số 287 tỷ CHF cho vay, khoảng 247,8 tỷ CHF là các khoản vay và tín dụng có tài sản thế chấp (ví dụ: bất động sản, cổ phiếu).

Credit Suisse đã báo cáo 2022 tỷ CHF của các khoản vay khó trả trong quý 3,08 năm 50, tăng XNUMX triệu CHF so với quý trước. Có thể thấy, không có sự xuống cấp nhanh chóng của danh mục cho vay trong bản thân danh mục cho vay. Mặc dù dữ liệu được trình bày một cách đáng tin cậy, bản thân danh mục cho vay không xấu đi đáng kể trong sáu tháng qua.

Credit Suisse được công nhận là SIFI (Tổ chức tài chính quan trọng có hệ thống). Điều này có nghĩa là sự sụp đổ của nó đe dọa sự ổn định của hệ thống tài chính toàn cầu.

CLO, VIE - đáng nhớ

Như bạn có thể thấy ở trên, vấn đề của ngân hàng không phải là các khoản cho vay độc hại hay các hoạt động quản lý tài sản. Vấn đề là hoạt động đầu tư của ngân hàng. Thật không may, rất khó để ước tính rủi ro do hoạt động đầu tư tạo ra (trên tài khoản của chính bạn).

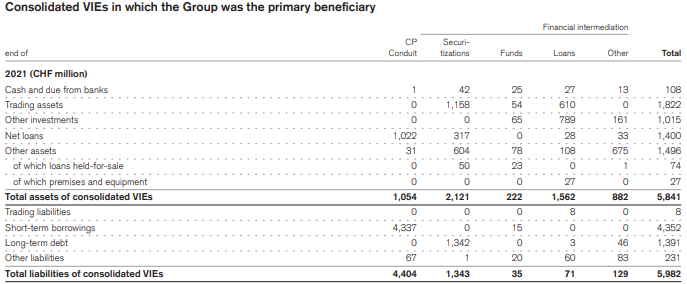

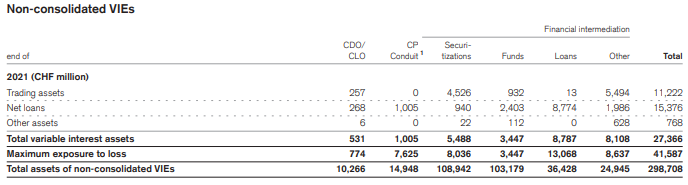

Trong báo cáo năm 2021, Credit Suisse đã đề cập rằng "như một phần bình thường của hoạt động kinh doanh, Tập đoàn [i.e. Credit Suisse] tham gia vào các giao dịch khác nhau liên quan đến VIE (Các tổ chức có lợi ích thay đổi) và được nhóm thành 3 loại: CDO/CLO, CP và trung gian tài chính. Ở phần sau của đoạn này, Credit Suisse đã đề cập rằng “VIEs có thể được tài trợ bởi Tập đoàn hoặc các nhà thầu bên ngoài”.

Nguồn: BCTN 2021

VIEs là phương tiện có mục đích đặc biệt thường được sử dụng cho các hoạt động chứng khoán hóa tài sản. Một thực thể như vậy chứng khoán hóa một số tài sản (ví dụ như các khoản vay) và tìm kiếm các thực thể sẵn sàng đầu tư vào chúng. Đôi khi các ngân hàng cung cấp tài chính cho các thực thể đó hoặc tham gia giao dịch trên thị trường phái sinh. Như bạn có thể thấy trong hình bên dưới, các khoản nợ liên quan đến CDO/CLO và CP (Thương phiếu) lên tới tổng cộng 8,4 tỷ CHF (vốn hóa hiện tại là 10 tỷ CHF). Tuy nhiên, nếu tính đến mức lỗ tối đa (sau khi bao gồm các khoản bảo lãnh, công cụ phái sinh, v.v.), nó sẽ tăng lên mức 41,6 tỷ CHF. Tất nhiên, điều này không có nghĩa là một số tiền như vậy có thể là một khoản lỗ cho ngân hàng. Một phần của rủi ro này chắc chắn được bảo đảm, mà ngân hàng thông báo về điều này trong một lưu ý giải thích.

Nguồn: BCTN 2021

CDO và CLO là gì? Đây là những từ viết tắt của: Nghĩa vụ nợ được thế chấp oraz Nghĩa vụ vay thế chấp. Trong hoạt động của mình, Credit Suisse giải quyết việc mua nợ để chứng khoán hóa chúng (trao đổi thành chứng khoán). Những khoản vay này sau đó được bán cho VIEs, biến chúng thành CDO/CLO. VIE sau đó bán các công cụ này cho các nhà đầu tư hoặc giữ chúng trên bảng cân đối kế toán của họ. Credit Suisse tham gia vào việc tạo cả CDO dựa trên tài sản vật chất (khoản vay) và CDO/CLO tổng hợp (dựa trên danh mục tài sản tham chiếu, không sao chép vật chất). Trong trường hợp CDO/CLO tổng hợp, ngân hàng thường là một bên tham gia các giao dịch phái sinh.

Vấn đề thanh khoản của Credit Suisse

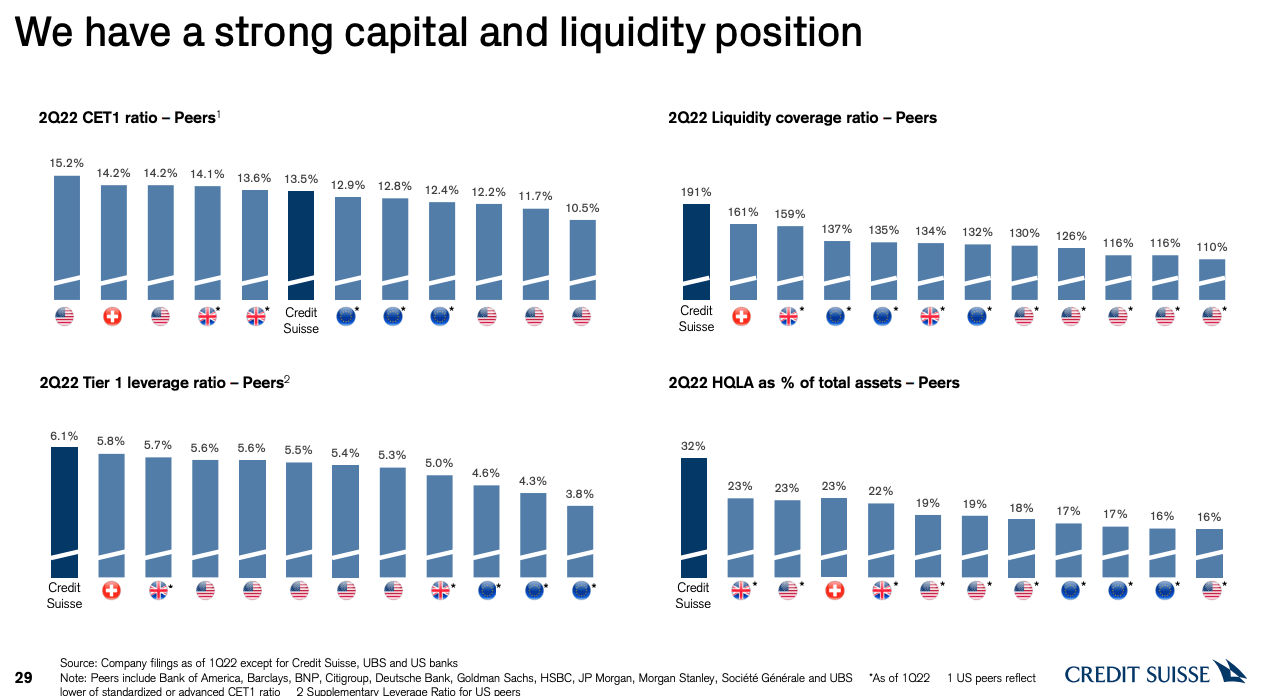

Mặc dù ngân hàng phải đối mặt với rủi ro cao liên quan đến tài sản CDO/CLO và sự gia tăng nợ xấu (NPL), Credit Suisse có vị thế vốn rất mạnh. Điều này có thể được nhìn thấy trong các chỉ số như CET 1 hoặc Cấp 1. Chỉ số CET1 tối thiểu cho Credit Suisse là 10,5%. Ngược lại, ngân hàng có nó ở mức 13,5%. Điều này có nghĩa là Credit Suisse có một bộ đệm thanh khoản. LCR trông thậm chí còn tốt hơn (Tỷ lệ bao phủ thanh khoản), gần gấp đôi giá trị tối thiểu của nó - 100%.

Nguồn: Bài thuyết trình của Credit Suisse

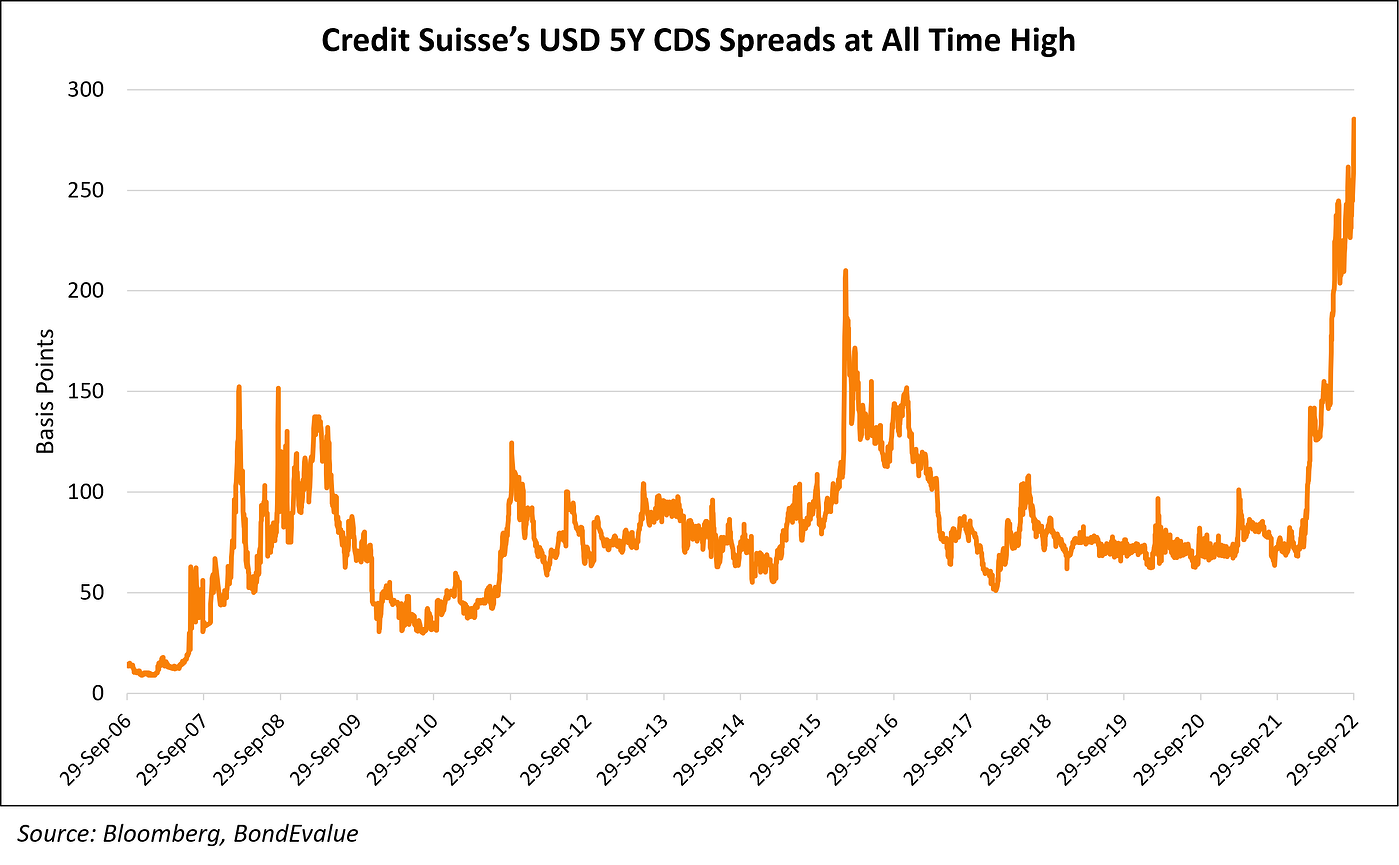

Tất nhiên, thị trường lo ngại rằng cần phải tái cấp vốn cho công ty với số tiền vài tỷ franc. Những lo ngại về khả năng thanh toán của ngân hàng thể hiện rõ qua CDS nợ 5 năm của Credit Suisse.

Nguồn: BondEvalue

Credit Suisse có phải là Lehman Brothers thứ hai?

Gần đây Credit Suisse đang gặp vấn đề lớn. Sự thất bại của quỹ phòng hộ Archegos và công ty tài chính Greensill của Anh đã khiến ngân hàng thiệt hại hàng tỷ đô la. Hơn nữa, ngân hàng gần đây đã trả khoản tiền phạt ước tính 450 triệu đô la liên quan đến vụ bê bối tham nhũng ở Mozambique.

Ngoài ra, ngân hàng có một vấn đề nghiêm trọng với chi nhánh đầu tư trong hoạt động của mình. Trong khi ngân hàng thương mại và bán lẻ sinh lãi và quản lý vốn rất có lãi, ngân hàng đầu tư đòi hỏi phải tái cấu trúc. Có tin đồn về một "ngân hàng xấu" được thành lập để quản lý các khoản nợ xấu và tài sản kém thanh khoản. Bản thân việc tái cơ cấu hoạt động đầu tư không hề đơn giản. Điều này đòi hỏi phải bán tài sản kém thanh khoản với tổn thất nhỏ nhất có thể và tìm người mua sẵn sàng tiếp nhận danh mục đầu tư phái sinh (hoán đổi, CIRS, hợp đồng tương lai, quyền chọn, v.v.). Đó là một quá trình rất dài và tốn kém.

Thật khó để nói chất lượng của tài sản nắm giữ trong VIE là gì và danh mục đầu tư trông như thế nào. Tuy nhiên, Deutsche Bank cũng rơi vào tình cảnh khó khăn tương tự vào năm 2016. Quá trình tái cấu trúc của nó mất khoảng 6 năm và cho đến nay vẫn chưa mang lại tăng trưởng cao cho các cổ đông. Một con đường tương tự có thể nằm ở phía trước cho Credit Suisse. Xác suất để Credit Suisse trở thành “Lehman thứ hai” tất nhiên là nhỏ nhưng không phải bằng không. Hiện tại, ngân hàng Thụy Sĩ có vị thế vốn mạnh và luôn có cơ hội Ngân hàng Trung ương Thụy Sĩ (SNB) sẽ thực hiện kế hoạch giải cứu hệ thống thủ đô Thụy Sĩ.

phép cộng

Credit Suisse đang phải đối mặt với việc tái cơ cấu ngân hàng đầu tư đầy khó khăn. Nó không phải là một quá trình đơn giản và nhanh chóng. Có tin đồn rằng ngân hàng sẽ cần huy động 4 tỷ đô la vốn, hoặc sẽ cần thành lập một "ngân hàng xấu" để quản lý các tài sản độc hại. Với mức vốn hóa 10 tỷ USD, việc phát hành cổ phiếu lớn có thể là một vấn đề và gây áp lực giảm giá cổ phiếu. Các nhà đầu tư cũng cần nhận thức được rủi ro pha loãng. Vấn đề cũng nằm ở chỗ ngân hàng này vẫn có nguy cơ bị phạt, điều mà Credit Suisse thường xuyên nhận được. Các vấn đề của ngân hàng Thụy Sĩ đối với một số nhà báo dường như tương tự như vấn đề của Lehman Brothers. Tuy nhiên, những cáo buộc tương tự đã được đưa ra trong vài năm trong vụ án. Deutsche Bank. Đối tác Đức đã trải qua quá trình tái cấu trúc đau đớn trong vài năm. Ngân hàng không sụp đổ, nhưng nó cũng không đảm bảo tỷ lệ lợi nhuận cao cho các cổ đông.