Cái bẫy giá trị là gì và làm thế nào để bảo vệ bạn khỏi nó?

Đầu tư với phân tích cơ bản là không dễ dàng. Điều này đặc biệt đúng đối với các nhà đầu tư thích sử dụng bội số tỷ lệ để so sánh các công ty. Các chỉ số như:

- giá trên giá trị sổ sách (P/WK),

- giá trên lợi nhuận (P/E),

- giá trên dòng tiền tự do (C/FCF),

- giá trị kinh tế đối với EBITDA (EV/EBITDA).

Tất nhiên, các loại chỉ báo này có ứng dụng thực tế của chúng, nhưng tất nhiên chúng không hoàn hảo. Đối với những người quan tâm, chúng tôi đề xuất bài viết về giá thành lợi nhuận oraz giá đến dòng tiền tự do. Trong bài viết hôm nay, chúng tôi sẽ cho bạn biết nó là gì bẫy giá trị và làm thế nào để bảo vệ chống lại nó. Mời các bạn đón đọc!

bẫy giá trị là gì

Tìm kiếm các công ty bị định giá thấp với hệ số nhân thấp là rất nguy hiểm. Điều này là do đôi khi các công ty rất rẻ có những vấn đề đã được thị trường chú ý. Kết quả là, việc định giá thấp chỉ đơn giản là sự giảm giá do thị trường áp dụng đối với những rủi ro có thể nhìn thấy được trong công ty. Bẫy giá trị là tình huống trong đó một nhà đầu tư mua một công ty "giá rẻ", mặc dù được định giá thấp nhưng "không muốn" chịu khoản chiết khấu này. Kết quả là, việc định giá thấp vẫn tồn tại trong nhiều quý hoặc thậm chí nhiều năm. Đôi khi, mặc dù được định giá thấp, giá cổ phiếu thay vì tăng lên, lại liên tục lao dốc.. Nguyên nhân là do việc thực hiện một kịch bản tiêu cực, làm giảm giá trị nội tại của công ty. Cần nhớ rằng về lâu dài, thời gian là đồng minh của những công ty có chất lượng cao và nền tảng vững chắc, đồng thời là kẻ thù tồi tệ nhất của những công ty yếu kém không tạo ra giá trị cho chủ sở hữu doanh nghiệp. Vì lý do này, điều rất quan trọng là phải phân biệt các yếu tố làm tổn hại giá trị của công ty trong dài hạn với những yếu tố làm tăng giá trị nội tại của công ty. Nhờ đó, nhà đầu tư sẽ dễ dàng tránh được bẫy giá trị cổ điển.

Bẫy giá trị #1

Sai chỉ số lấy để phân tích

Đây là một sai lầm cơ bản đối với các nhà giao dịch chỉ tập trung vào một hệ số nhân. Tuy nhiên, hãy nhớ rằng mọi công ty đều khác nhau. Vì lý do này, một số số liệu không có giá trị trong phân tích công ty. Ví dụ: tỷ lệ giá trên sổ sách là vô ích trong trường hợp phân tích các công ty công nghệ hoặc dược phẩm, tỷ lệ P/VK ít quan trọng. Điều này là do các công ty công nghệ không có nhiều tài sản cố định, bởi vì quy trình sản xuất dịch vụ hoàn toàn khác so với trường hợp của các công ty sản xuất. Mặt khác, các công ty dược phẩm có một phần đáng kể giá trị sổ sách của họ là tài sản vô hình, bao gồm bằng sáng chế thuốc. Đối với các công ty công nghệ sinh học có tương lai phụ thuộc vào một loại thuốc mới. Sau đó, giá trị của tài sản sẽ phụ thuộc vào tiến độ tích cực của việc chuẩn bị tiềm năng thông qua các giai đoạn giới thiệu thuốc tiếp theo.

Bẫy giá trị #2

Giá trị sổ sách không bằng giá trị nội tại của công ty

Tất nhiên, C/WK là một trong những chỉ số có thể hữu ích trong trường hợp của các ngân hàng, REITS hoặc những công ty có hoạt động cần tài sản cố định rất lớn (nhà xưởng, máy móc,…). Điều đáng nói là việc định giá dựa trên giá trị sổ sách rất nhạy cảm với các khoản ghi giảm tài sản (ví dụ: hàng tồn kho, khoản phải thu). Vì lý do này, loại phân tích này yêu cầu kiểm tra kỹ lưỡng giá trị thực của tài sản. Vấn đề với việc định giá đúng tài sản đặc biệt rõ ràng trong trường hợp phân tích ngân hàng. Điều này đặc biệt rõ ràng trong cuộc khủng hoảng thị trường cho vay dưới chuẩn, khi "bảng cân đối kế toán mạnh" của nhiều ngân hàng chỉ vững chắc ở mức sổ sách. Trên thực tế, chất lượng của tài sản kém hơn nhiều so với giá trị kế toán.

Một vấn đề khác là bản thân giá trị sổ sách không giống với giá trị nội tại của công ty. Điều này là do hầu hết các công ty được định giá dựa trên dòng tiền tự do trong tương lai được chiết khấu cho đến ngày nay. Đối với những loại công ty này, quy mô giá trị sổ sách không có nhiều giá trị. Giá trị sổ sách là một ý tưởng hay cho các công ty không điều hành các hoạt động lớn và giá trị chính là đất đai hoặc tòa nhà.

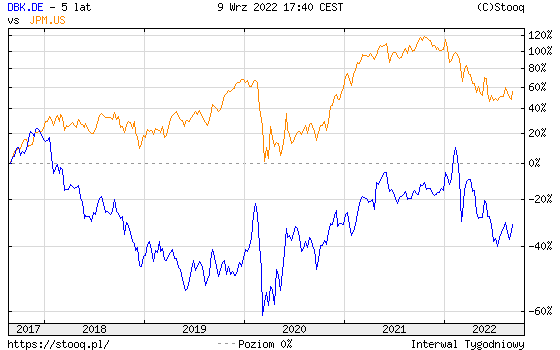

Giá trị sổ sách thấp có thể khuyến khích các nhà đầu tư mua một công ty "giá rẻ". Tuy nhiên, đôi khi, tỷ lệ P/B thấp như vậy có thể có nghĩa là có một cái bẫy giá trị cổ điển khi việc định giá thấp là kết quả của rủi ro đầu tư vào doanh nghiệp. Một ví dụ thú vị là Deutsche Bank, ngân hàng có tỷ lệ giá trên sổ sách thấp trong nhiều năm.

Źródło: Ycharts.com

Trong nhiều năm, ngân hàng lớn nhất của Đức chỉ được định giá ở mức 0,25. Để so sánh, ngân hàng Mỹ JP Morgan đã có tỷ lệ thống nhất nói trên kể từ năm 2016. Về mặt lý thuyết, nếu chỉ nhìn vào tỷ lệ giá trên sổ sách, cổ phiếu Deutsche Bank "rẻ" hơn nhiều so với JP Morgan của Mỹ. Tuy nhiên, nếu nhìn vào biểu đồ 5 năm gần đây, có thể thấy đầu tư vào công ty “đắt hơn” mang lại tỷ suất sinh lời tốt hơn nhiều so với mua cổ phiếu của Deutsche Bank “rẻ”.

Nguồn: stooq.pl

Đâu là lý do cho sự "rẻ tiền" của Deutsche Bank? Một trong những vấn đề là việc tiếp xúc với các tài sản “độc hại” đã đè nặng lên công ty trong nhiều năm. Kết quả là, lợi nhuận trên vốn chủ sở hữu của Deutsche Bank thấp hơn nhiều so với đối thủ Mỹ. Kể từ năm 2017, JP Morgan thường tạo ra hơn một chục phần trăm lợi nhuận trên vốn chủ sở hữu (ROE). Mặt khác, Deutsche Bank hiếm khi tạo ra ROE dương.

Bẫy giá trị #3

Tỷ lệ P/E thấp = nó rẻ!

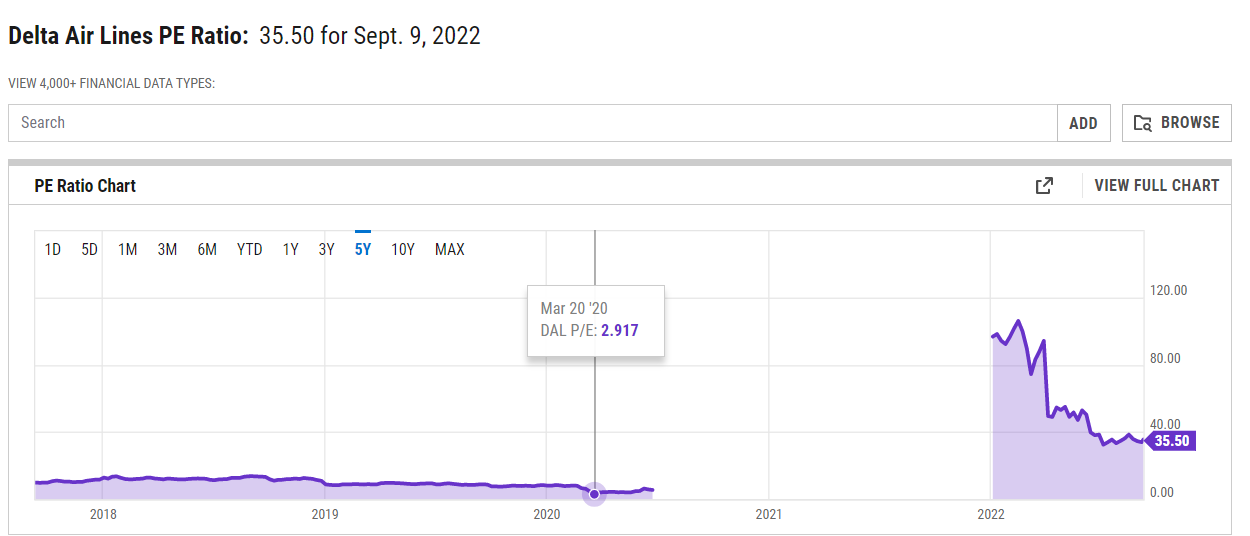

Tỷ lệ P/E có thể là một phương pháp so sánh tốt khi các công ty được so sánh hoạt động trong cùng ngành và có cơ cấu vốn tương tự. Nhiều nhà đầu tư quên rằng một công ty càng mắc nợ nhiều thì rủi ro đối với danh mục đầu tư khi mua cổ phần của một công ty như vậy càng lớn. Một số công ty nợ nần chồng chất đến mức thị trường định giá chúng ở mức P/E rất thấp. Đôi khi có những tình huống khi một công ty "giá rẻ" rơi vào tình trạng thanh khoản rất khó khăn và có nguy cơ phá sản. Một ví dụ là ngành hàng không trong cuộc khủng hoảng COVID-19 khi các công ty được niêm yết với tỷ lệ P/E (lịch sử) rất thấp. Delta Airlines được niêm yết vào tháng 2020 năm 2,9 với tỷ lệ giá trên thu nhập là XNUMX. Điều này có nghĩa là hãng hàng không được định giá thấp hơn ba lần so với lợi nhuận ròng năm 2019. Đây cũng là một ví dụ về nhược điểm của tỷ lệ giá trên thu nhập. Do thước đo tiêu chuẩn dựa trên kết quả hoạt động trong quá khứ nên mức độ thấp của nó có thể là một cái bẫy xuất phát từ thực tế là lợi nhuận trong tương lai sẽ nhỏ hơn nhiều so với lợi nhuận hiện tại. Đây là trường hợp của các công ty hàng không kết thúc năm 2020 với khoản lỗ lớn. Đổi lại, vào năm 2021, lợi nhuận rất khiêm tốn, điều đó có nghĩa là chỉ số, ví dụ, Delta Airlines vào năm 2021 lên tới khoảng 100.

Nguồn: ycharts.com

Bẫy giá trị trong trường hợp tỷ lệ P/E thấp có thể do hoạt động kinh doanh bị thu hẹp. Kết quả là công ty được định giá ở mức chiết khấu đáng kể so với “thị trường rộng lớn”, nhưng mức chiết khấu này là do công ty ước tính triển vọng thị trường tồi tệ hơn của công ty. Một ví dụ về một công ty như vậy là một công ty niêm yết trên thị trường chứng khoán Pháp - Eutelsat Communication. Trong năm tài chính 2016/2017 (kết thúc vào tháng 2017 năm 1), công ty đã tạo ra doanh thu 477 triệu euro và thu nhập ròng trên mỗi cổ phiếu (EPS) là 1,512 euro. Vào tháng 2018 năm 15,27, công ty được niêm yết ở mức €9,90. Điều này có nghĩa là giá để kiếm lời vào thời điểm đó là 2021. Con số này thấp hơn nhiều so với P/E trung bình của các công ty niêm yết trên Sở giao dịch chứng khoán Paris. Trong năm tài chính vừa qua (kết thúc vào tháng 1 năm 234), nó đã tạo ra doanh thu 0,93 triệu euro và lợi nhuận ròng trên mỗi cổ phiếu là 9,09 euro. Hiện tại, công ty đang giao dịch ở mức €9,77. Điều này có nghĩa là giá sinh lời (P/E) hiện là XNUMX.

Đôi khi giá trị rất thấp của tỷ số P/E có thể xuất phát từ thực tế là các hoạt động điều hành của công ty mang tính chu kỳ.. Thị trường thường nhận thức được tính đặc thù trong hoạt động của công ty khi điều chỉnh định giá. Vì lý do này, trong thời kỳ có lợi nhuận cao, một công ty "theo chu kỳ" được giao dịch với mức chiết khấu hệ số P/E đối với các cổ phiếu thị trường chung. Việc định giá thấp đã bao gồm rủi ro suy giảm kết quả tài chính trong tương lai gần. Một lý do khác là lợi nhuận từ ngành này rất khó dự đoán (ví dụ: khó dự đoán giá đồng trong 5 hoặc 10 năm tới). Các công ty theo chu kỳ bao gồm các công ty từ ngành thép, nguyên liệu thô, cũng như các công ty từ ngành ô tô hoặc tư liệu sản xuất.

Bẫy giá trị #4

Tỷ lệ C/FCF thấp = máy rút tiền

Đây là một loại bẫy giá trị hơi khác. Công ty được định giá thấp so với dòng tiền tự do. Tuy nhiên, điều này không có nghĩa là doanh nghiệp là một "cỗ máy" sản xuất tiền mặt. Có nhiều lý do giải thích tại sao công ty được định giá thấp hơn so với thị trường chung. Trong số phổ biến nhất là:

- FCF tăng mạnh do vốn lưu động tạm thời thay đổi tích cực;

- Giảm tạm thời CAPEX làm tăng FCF;

- SBC lớn làm “pha loãng” lợi nhuận;

- Nó là một công ty theo chu kỳ;

- Công ty hoạt động trong một ngành đang suy giảm.

Như bạn có thể thấy, có nhiều lý do khiến công ty có tỷ lệ C/FCF thấp. Cũng cần nhớ rằng một số công ty không nên được định giá dựa trên một chỉ số như vậy. Điều này là do tính đặc thù của doanh nghiệp. Ví dụ, dòng tiền của một ngân hàng không thể được so sánh với một công ty sản xuất hoặc dịch vụ đơn thuần. Vì lý do này, chỉ báo dòng tiền tự do không nên được sử dụng trong phân tích ngân hàng. Điều này là do hoạt động của ngân hàng bao gồm thu tiền gửi (dòng tiền vào và tăng chi phí) và cho vay (dòng tiền ra và tăng doanh thu).

Bẫy giá trị #5

EBITDA cao = lợi nhuận lớn và FCF

EBITDA là lợi nhuận trước lãi vay, thuế, khấu hao và khấu hao. Đối với một số nhà phân tích, đây là giá trị xấp xỉ dòng tiền tiềm năng của công ty. Vì lý do này, một số công ty đánh giá cao bằng cách sử dụng EV/EBITDA (giá trị kinh tế/EBITDA). Tuy nhiên, nhược điểm của EBITDA là nó rất nghèo nàn về dòng tiền. Điều này là do EBITDA không bao gồm những thay đổi trong vốn lưu động. Đôi khi những thay đổi về vốn lưu động tiêu tốn phần lớn dòng tiền hoạt động. Điều này dẫn đến, ví dụ, từ nhu cầu tăng mức dự trữ trong kho, cấp vốn cho người nhận (khoản phải thu) hoặc nhu cầu trả nợ cho nhà cung cấp (nợ thương mại). EBITDA cũng không nhạy cảm với mức độ đòn bẩy tài chính và sự gia tăng chi phí lãi vay. Ví dụ, có những công ty có tỷ lệ rất cao và lợi nhuận ròng nhỏ, bởi vì chi phí tài chính "ăn" gần như toàn bộ EBITDA.

Làm thế nào để tự bảo vệ mình khỏi bẫy giá trị?

Để tránh bẫy giá trị, nhà đầu tư chỉ nên tìm kiếm những công ty có chỉ số P/E, P/FCF “hấp dẫn”:

- Họ có lợi thế cạnh tranh lâu dài;;

- Họ có năng lực quản lý

- Có ROIC (lợi tức trên vốn đầu tư) cao hoặc cải thiện;

- Công ty tăng quy mô hoạt động (tăng doanh thu và lợi nhuận).

Để không rơi vào bẫy giá trị, bạn nên tìm hiểu kỹ điểm mạnh và điểm yếu của công ty được phân tích. Rất thường tiềm năng "cờ đỏ" đã có thể được nhìn thấy bằng cách đọc báo cáo hàng năm của công ty. Trong số những thứ khác, nó có thể hữu ích để các cuộc phỏng vấn với chủ tịch của các công ty hoặc quản lý cấp cao. Ngoài ra, đáng để duyệt các cổng thông tin ngành sẽ đưa bạn đến gần hơn với các sắc thái của lĩnh vực mà công ty được phân tích hoạt động.

Cũng đáng để xem xét các lợi thế cạnh tranh (được gọi là lợi thế cạnh tranh) mà công ty có thể có.. Ví dụ về lợi thế cạnh tranh là lợi thế kinh tế theo quy mô (năng lực sản xuất lớn hơn hoặc có nền tảng truyền thông xã hội lớn nhất), thương hiệu (ví dụ: Coca-Cola) hoặc văn hóa doanh nghiệp (đàn bà gan dạ). Một ví dụ khác về con hào là cái gọi là hiệu ứng mạng, ví dụ như các công ty như Visa và Mastercard. Tất nhiên, đôi khi con hào chỉ là tạm thời (ví dụ: phương pháp sản xuất mới hoặc bằng sáng chế sắp hết hạn). Vì lý do này, đáng để kiểm tra độ bền của con hào của công ty. Nếu công ty có lợi thế cạnh tranh bền vững (hoặc dài hạn), thì việc định giá thấp có thể là một cơ hội đầu tư.

Cũng đáng để kiểm tra "chất lượng" quản lý của công ty, bởi vì ngay cả công ty tốt nhất cũng có thể bị phá hủy bởi sự quản lý kém cỏi. Quản lý tốt không chỉ tập trung vào các hiệu quả ngắn hạn mà còn phát triển việc cung cấp sản phẩm và đầu tư vào các dự án sẽ mang lại lợi ích trong dài hạn. Để kiểm tra năng lực của ban quản lý, cần theo dõi sự nghiệp của quản lý cấp cao và kiểm tra xem ban quản lý của công ty đã giải quyết các vấn đề ảnh hưởng đến công ty như thế nào.

Bạn nên luôn xem xét cách công ty đầu tư vốn. Do thực tế là mọi công ty không có nguồn nhân lực và vốn vô hạn, nó luôn phải lựa chọn giữa các tùy chọn có sẵn. Tốt nhất là khi công ty lựa chọn dự án dựa trên ví dụ: xung quanh ROIC (Lợi tức trên vốn đầu tư). ROIC càng cao, công ty càng thu được nhiều xu từ số đô la đầu tư. Các công ty có khả năng phân bổ vốn hiệu quả và hoạt động kinh doanh có lợi nhuận cao thường có ROIC cao. Động lực chính để tăng giá trị nội tại của công ty là tăng doanh thu và cải thiện ROIC.

Cũng đáng xem liệu một công ty có hệ số nhân hấp dẫn đang tăng quy mô hoạt động hay là một doanh nghiệp đang suy thoái. Tốt nhất là công ty có nhiều tiềm năng để tăng quy mô hoạt động. Trong tình huống như vậy, việc tăng giá trị cổ phiếu sẽ không đòi hỏi phải tăng giá đối với thu nhập hoặc giá đối với số nhân dòng tiền tự do. Tất nhiên, chỉ riêng việc tăng doanh thu không đảm bảo giá trị nội tại của công ty tăng lên. Điều quan trọng là tăng trưởng doanh thu tạo ra ROIC lớn hơn chi phí vốn bình quân gia quyền.