Giao dịch chênh lệch giá là gì? Giao dịch kỳ hạn và quyền chọn

Có rất nhiều chiến lược đầu tư. Trong khi mọi người đều biết như vậy chiến lược như scalping hoặc vung kinh doanh đó là rất nhiều chiến lược thú vị không quá nổi tiếng. một trong số đó là giao dịch dàn trải. Trong bài viết hôm nay, chúng tôi sẽ mô tả ngắn gọn chiến lược này là gì cũng như những ưu điểm và nhược điểm của nó.

Giao dịch chênh lệch giá là gì?

Trong tài chính, giao dịch chênh lệch còn được gọi là RVT (thương mại giá trị tương đối). Chiến lược bao gồm việc mua và bán đồng thời một công cụ tài chính nhất định. Tất nhiên, các công cụ có các thông số khác nhau. Giao dịch chênh lệch được sử dụng khá thường xuyên trong giao dịch quyền chọn và hợp đồng tương lai.

Bản thân chênh lệch là sự khác biệt giữa giá của hai "chân", ngắn và dài. Trong trường hợp hợp đồng tương lai, giao dịch chênh lệch là để kiếm lợi nhuận khi chênh lệch giữa các công cụ thu hẹp hoặc mở rộng. Sự lây lan là một trong hai "mua" lub "đã bán". Tất cả phụ thuộc vào việc nhà giao dịch kiếm tiền bằng cách mở rộng hay thu hẹp mức chênh lệch. Chênh lệch trên hợp đồng tương lai có thể thuộc các loại sau:

- nội thị trường – cùng một công cụ cơ bản, nhưng ngày hết hạn khác nhau,

- liên thị trường – công cụ cơ bản khác nhau, nhưng cùng ngày hết hạn.

Trong trường hợp sử dụng chênh lệch trên các tùy chọn, phạm vi khả năng sẽ rộng hơn nhiều. Bạn có thể sử dụng trải ngang, dọc và chéo. Thêm về vấn đề này sau trong bài viết này.

Các loại giao dịch chênh lệch trên hợp đồng tương lai

Có rất nhiều chiến lược liên quan đến chiến lược lây lan. Chúng tôi sẽ không mô tả tất cả chúng. Chúng tôi sẽ tập trung vào các chiến lược tương lai được sử dụng phổ biến nhất.

vết nứt lan rộng

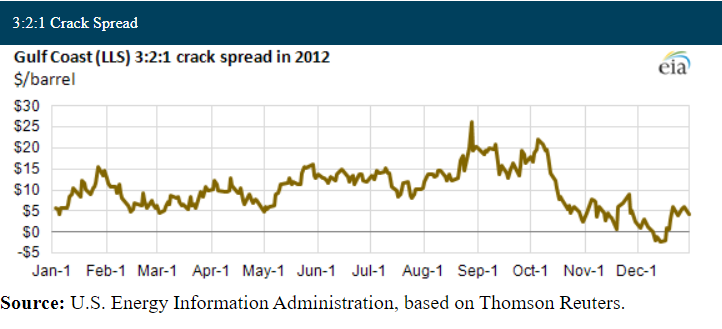

Crack spread là một thuật ngữ được sử dụng trong ngành công nghiệp hóa dầu và bởi các nhà đầu cơ tương lai. Crack spread là chênh lệch giữa giá dầu thô và các sản phẩm từ dầu mỏ. Nói một cách đơn giản, đó là lợi nhuận của nhà máy lọc dầu từ quá trình crackinh dầu thô.

Khi giao dịch tương lai, vết nứt lan rộng bao gồm đồng thời đảm nhận các vị trí đối nghịch nhau về giá dầu thô và ví dụ xăng dầu hoặc dầu nóng. Các giao dịch như vậy có thể được thực hiện bởi cả các công ty hóa dầu để đảm bảo lợi nhuận của họ và các nhà đầu cơ, những người sẽ đặt cược vào việc thu hẹp hoặc mở rộng chênh lệch.

Mở rộng biên độ đang chiếm một vị trí dài trên các sản phẩm nứt và đồng thời chiếm một vị trí ngắn trên dầu thô. Nhà đầu tư sẽ kiếm được nếu giá xăng hoặc dầu sưởi tăng nhanh hơn hoặc giảm chậm hơn so với sự thay đổi của giá dầu thô. Nhà đầu tư sẽ thiệt hại khi giá dầu tăng nhanh hơn hoặc giảm chậm hơn so với các sản phẩm xăng dầu.

Một số nhà chế biến dầu sử dụng cái gọi là chênh lệch crack 3-2-1. Chiến lược là mua dầu (3 thùng) và bán các hợp đồng xăng (2 thùng) và một thùng dầu sưởi. Các loại chiến lược khác là 5-3-2 và 2-1-1.

Źródło: EIA.gov

lan truyền tia lửa

Đó là mức chênh lệch giữa giá bán buôn điện và giá nguyên liệu năng lượng. Spark spread đề cập đến mối quan hệ giữa giá điện và giá khí tự nhiên. Ngoài ra còn có cái gọi là chênh lệch tối, tính toán chi phí than cần thiết để sản xuất năng lượng thay vì chi phí khí đốt tự nhiên. Nếu giá điện tăng chậm hơn hoặc giảm nhanh hơn giá nguyên liệu thô, thì mức chênh lệch sẽ thu hẹp lại. Nếu không, chênh lệch sẽ tăng lên, điều này có lợi cho các nhà sản xuất điện. Sự lây lan này có thể được giao dịch trên Trao đổi liên lục địa (ICE).

nghiền nát

Đây là một chiến lược liên quan đến việc đảm nhận các vị trí đối lập trên đậu nành và ví dụ dầu đậu nành. Các nhà chế biến đậu tương có thể sử dụng chiến lược này để đảm bảo lợi nhuận chế biến nguyên liệu thô của họ. Trong trường hợp này, chênh lệch giá nghiền là một vị thế mua đối với giá đậu tương và một vị thế bán đối với hợp đồng tương lai dầu đậu tương hoặc bột đậu tương.

Tuy nhiên, các nhà đầu cơ có thể giả định mức chênh lệch sẽ phát triển như thế nào trong tương lai và nắm giữ các vị trí tùy thuộc vào dự đoán của họ. Nếu anh ta quyết định rằng mức chênh lệch sẽ mở rộng, anh ta sẽ có một vị trí ngắn đối với đậu nành và một vị trí dài đối với các sản phẩm từ đậu nành. Nếu anh ta cho rằng mức chênh lệch thu hẹp theo thời gian, anh ta sẽ đảm nhận vị trí ngược lại.

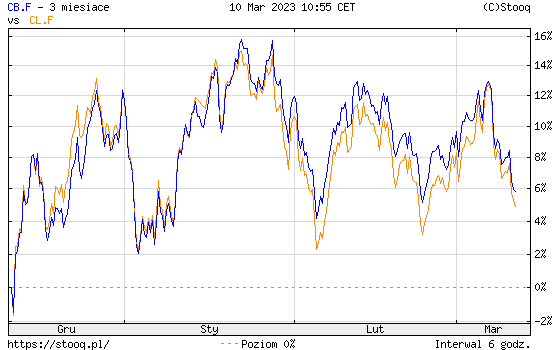

Chênh lệch WTI-Brent

Một trong những giao dịch chênh lệch thường được sử dụng trên hợp đồng tương lai liên quan đến nguyên liệu thô có mối tương quan rất chặt chẽ với nhau. Chiến lược phổ biến nhất là sử dụng chênh lệch giữa giá dầu WTI và dầu Brent. Cả hai loại dầu thô đều phản ứng với những thay đổi về giá cả hàng hóa trên thị trường toàn cầu, nhưng luôn có sự khác biệt về giá giữa WTI và Brent. Đôi khi chênh lệch giữa các loại dầu mở rộng, đôi khi nó thu hẹp. Các nhà đầu cơ thường sử dụng các chiến lược chênh lệch với hợp đồng tương lai.

Sự khác biệt giữa WTI (đường màu cam) và Dầu thô (đường màu xanh). Nguồn: Stooq.pl

Giao dịch chênh lệch và ký quỹ

Tiền ký quỹ là một khoản tiền gửi bảo đảm. Trong giao dịch tương lai, nhà đầu tư phải gửi tài sản thế chấp dưới dạng tiền mặt hoặc chứng khoán. Điều này là do hợp đồng tương lai có đòn bẩy tích hợp. Ký quỹ là để đảm bảo rằng nhà đầu tư sẽ có thể trang trải các khoản lỗ có thể xảy ra đối với vị thế. Điều đáng ghi nhớ là mức ký quỹ tối thiểu thường thấp hơn so với hai hợp đồng tương lai. Điều này là do sự biến động của mức chênh lệch ít hơn so với mức chênh lệch một chặng. Điều này cho phép nhà giao dịch xây dựng vị thế với giá trị danh nghĩa lớn hơn nhiều.

Trải rộng giao dịch bằng cách sử dụng các tùy chọn

Giao dịch chênh lệch rất phổ biến đối với giao dịch quyền chọn. Chiến lược có thể được phân biệt nằm ngang, thẳng đứng i đường chéo:

- trải ngang là thực hiện các vị trí trái ngược nhau đối với các quyền chọn trên cùng một công cụ với cùng mức giá thực hiện nhưng ngày hết hạn khác nhau. Loại phổ biến nhất của giao dịch như vậy là trải rộng theo lịch.

- Chênh lệch dọc là loại phổ biến nhất của chênh lệch tùy chọn. Đây là những giao dịch liên quan đến giao dịch đối ứng trên cùng một công cụ cơ bản, cùng ngày thực hiện, nhưng giá thực hiện khác nhau. Các loại giao dịch này bao gồm chênh lệch tăng và giảm giá.

- Chênh lệch chéo là sự kết hợp của các giao dịch ngang và dọc. Điều này có nghĩa là các đối lập ngược lại áp dụng cho cùng một loại quyền chọn (gọi hoặc đặt) và công cụ cơ bản. Ngày thực hiện và giá thực hiện quyền chọn là khác nhau.

Tất nhiên, chúng tôi sẽ không đề cập đến tất cả các chiến lược lây lan quyền chọn. Chúng tôi sẽ chỉ trình bày phổ biến nhất trong mỗi nhóm chênh lệch tùy chọn.

lịch lan

Chênh lệch lịch được thực hiện trên các công cụ có ngày thực hiện khác nhau. Chiến lược này có thể được sử dụng trên hợp đồng tương lai hoặc quyền chọn. Trong trường hợp quyền chọn, chênh lệch lịch là giao dịch được áp dụng khi nhà giao dịch nhận thấy sự khác biệt về mức độ biến động ngụ ý. Chiến lược lịch đơn giản nhất là mua quyền chọn mua dài hạn và bán quyền chọn mua ngắn hạn. Nhà đầu tư sẽ kiếm được tiền trong trường hợp giá của công cụ cơ sở không thay đổi đáng kể theo thời gian. Điều này là do khoảng thời gian trôi qua của phí bảo hiểm đối với quyền chọn ngắn hạn lớn hơn nhiều so với quyền chọn dài hạn. Sau khi quyền chọn hết hạn, nhà đầu tư có thể chọn chuyển đổi chiến lược bằng một quyền chọn mua bằng văn bản khác. Khoản lỗ thương mại tối đa là chênh lệch giữa giá trả cho quyền chọn mua dài hạn và giá trị của quyền chọn mua được ghi.

lây lan bò

Đây là một giao dịch định hướng có thể được thực hiện với quyền chọn bán hoặc quyền chọn mua. Trong cả hai trường hợp, nhà đầu tư chơi để tăng.

Cách đơn giản nhất để thực hiện là chênh lệch giá lên đối với quyền chọn mua. Nó liên quan đến việc mua một quyền chọn mua với giá thực hiện thấp hơn và viết một quyền chọn mua với giá thực hiện cao hơn. Cả hai quyền chọn đều liên quan đến cùng một công cụ cơ bản và có cùng ngày thực hiện. Do thực tế là tùy chọn cuộc gọi đã mua có đồng bằng cao hơn, phí bảo hiểm của nó cao hơn. Điều này có nghĩa là giả sử mức chênh lệch tăng từ quyền chọn mua đòi hỏi một khoản đầu tư ban đầu và đây cũng là khoản lỗ tối đa. Lợi nhuận tối đa của quyền chọn là: giá thực hiện của quyền chọn mua bằng văn bản - giá thực hiện của quyền chọn mua đã mua - phí bảo hiểm đã trả.

Bạn cũng có thể tạo chênh lệch giá tăng với quyền chọn bán. Trong trường hợp này, quyền chọn bán được ghi với giá thực hiện cao hơn (giá trị nội tại cao hơn) và quyền chọn có giá thực hiện thấp hơn được mua. Trong trường hợp này, nhà đầu tư nhận được tiền trên tài khoản, đó là lợi nhuận tiềm năng tối đa. Khoản lỗ là chênh lệch giữa: giá thực hiện của quyền chọn bán đã mua - giá thực hiện của quyền chọn bán đã bán + phí bảo hiểm ròng nhận được.

- Giá thực hiện của quyền chọn bán đã mua là 15,

- Giá thực hiện của quyền chọn bán được phát hành là 20,

- tiền thưởng ròng nhận được là 1.

Sau đó, tổn thất tối đa là: 15-20+1 = -4

trải gấu

Đây là một giao dịch định hướng có thể được thực hiện với quyền chọn bán hoặc quyền chọn mua. Trong cả hai trường hợp, nhà đầu tư chơi cho sự sụt giảm.

Cách đơn giản nhất để thực hiện là chênh lệch giá bán trên quyền chọn bán. Nó liên quan đến việc mua một quyền chọn bán với giá thực hiện cao hơn và bán một quyền chọn bán với giá thực hiện thấp hơn. Cả hai quyền chọn đều liên quan đến cùng một công cụ cơ sở và có cùng ngày thực hiện. Do thực tế là quyền chọn bán bạn đã mua có nhiều hơn đồng bằng âm tiền thưởng của cô ấy cao hơn. Điều này có nghĩa là giả sử một con gấu lan rộng từ một quyền chọn bán đòi hỏi một khoản đầu tư ban đầu cũng là một khoản lỗ tối đa.

Lợi nhuận tối đa của một quyền chọn là: giá thực hiện của quyền chọn bán đã mua - giá thực hiện của quyền chọn bán đã bán - phí bảo hiểm đã trả.

Bạn cũng có thể tạo chênh lệch giảm với quyền chọn mua. Trong trường hợp này, bạn viết một quyền chọn mua với giá thực hiện thấp hơn (đồng bằng cao hơn) và mua một quyền chọn với giá thực hiện cao hơn. Trong trường hợp này, nhà đầu tư nhận được tiền trên tài khoản, đó là lợi nhuận tiềm năng tối đa. Khoản lỗ là chênh lệch giữa: giá thực hiện của quyền chọn mua đã phát hành - giá thực hiện của quyền chọn mua đã mua + phí ròng nhận được.

- Giá thực hiện của quyền chọn mua đã mua là 20,

- Giá thực hiện của quyền chọn mua đã phát hành là 15,

- tiền thưởng ròng nhận được là 1.

Sau đó, tổn thất tối đa là: 15-20+1 = -4

đường chéo trải rộng

Như chúng tôi đã đề cập, nó là sự kết hợp của lây lan ngang và dọc. Tất nhiên, tùy thuộc vào các giả định được đưa ra, chúng ta có thể nhấn mạnh vào những gì sẽ có nhiều hơn trong trải rộng đường chéo: các tính năng dọc hoặc ngang. Nói tóm lại, chênh lệch chéo là giả định về các vị trí đối lập trên quyền chọn bán và quyền chọn mua. Đồng thời, cả giá thực hiện (đặc điểm dọc) và ngày hết hạn của tùy chọn (đặc điểm ngang) đều khác nhau. Loại giao dịch này phức tạp hơn nhiều để quản lý so với chênh lệch lịch (tăng, giảm) hoặc theo lịch thông thường. Vì lý do này, giao dịch chúng chỉ được khuyến nghị cho các nhà giao dịch có kinh nghiệm.

phép cộng

Giao dịch chênh lệch giá là một khái niệm rất rộng. Điều này áp dụng cho cả giao dịch tương lai và quyền chọn. Do sự khác biệt trong thiết kế của hai công cụ, đôi khi chênh lệch khác nhau trong cấu hình xuất chi của chúng.

Hợp đồng tương lai được chia thành chênh lệch giữa các thị trường và giữa các thị trường. Chênh lệch trong thị trường liên quan đến việc đảm nhận các vị thế đối lập trên cùng một loại công cụ nhưng có ngày hết hạn khác nhau. Đây có thể là mua một hợp đồng Đô la Euro hết hạn vào tháng 2023 năm 2024 và bán một hợp đồng Đô la Euro hết hạn vào tháng XNUMX năm XNUMX.

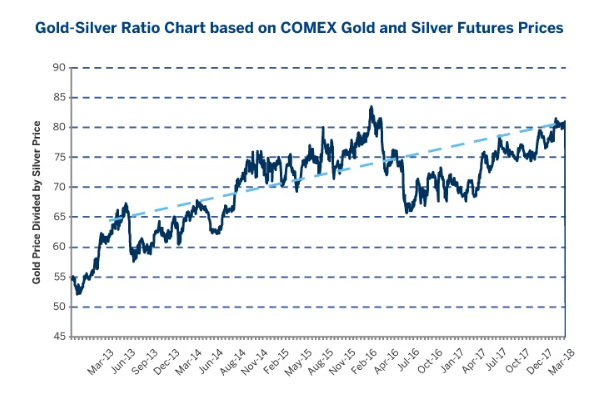

chênh lệch giữa các thị trường đó là việc đảm nhận các vị trí đối lập đối với các hợp đồng hết hạn cùng một lúc nhưng có các công cụ cơ bản khác nhau. Một ví dụ là một trò chơi chiến lược tỷ lệ vàng bạc, nơi một nhà đầu tư có thể đầu tư lâu dài vàng và vị trí ngắn trên bạc.

Nguồn: CME

Một trong những nhược điểm của chiến lược lây lan tương lai là cái gọi là nguy cơ xà cạp, tức là rủi ro chậm trễ trong việc thực hiện các lệnh trên các thị trường khác nhau. Giải pháp là khả năng sử dụng các hợp đồng tương lai chuyên dụng dựa trên chênh lệch giữa các thị trường.

Ưu điểm của hợp đồng chênh lệch trên hợp đồng tương lai là yêu cầu ký quỹ thấp hơn. Một ưu điểm khác là rủi ro thua lỗ lớn thấp hơn do giá của công cụ cơ bản tăng hoặc giảm mạnh.

Đối với các tùy chọn, có các đường chéo, dọc và ngang. Mỗi cái đều có ưu điểm và nhược điểm. Vì lý do này, bạn nên kiểm tra cẩn thận xem một chiến lược nhất định sẽ hoạt động như thế nào trong các điều kiện thị trường khác nhau.

Để lại phản hồi