EUR và JPY, tiền tệ của các quốc gia có thể chứng minh là an toàn nhất

Có một sự rút lui lớn từ đồng đô la Mỹ trong QXNUMX khi thị trường bỏ qua câu thần chú Fed về nhu cầu duy trì "tỷ lệ tham chiếu cao hơn trong thời gian dài hơn", điều này đã đảo ngược đáng kể đường cong lợi suất của Hoa Kỳ. Đồng thời, ECB đang bắt kịp chu kỳ thắt chặt, đồng JPY tăng trở lại sau khi Ngân hàng Trung ương Nhật Bản bắt đầu thắt chặt khi các ngân hàng trung ương khác bắt đầu tìm cách loại bỏ nó, và đồng Nhân dân tệ của Trung Quốc đã quay trở lại từ bờ vực sau một khuôn mặt chính trị khó hiểu. Năm 2023 có thể gây khó khăn cho các loại tiền tệ nếu USD tiếp tục giảm sâu hơn, nhưng EUR và JPY có thể hoạt động tốt nhất.

Khi năm 2023 bắt đầu, chúng ta thấy thị trường ngày càng tin tưởng vào tình trạng giảm phát của Hoa Kỳ. Bất chấp câu chuyện "lãi suất cao hơn trong một thời gian dài" của Fed và thực tế là tại cuộc họp FOMC vào tháng 2022 năm 5, dự báo trung bình của biểu đồ chấm năm nay đối với lãi suất quỹ của Fed vượt quá 2024%, thị trường tiếp tục dự đoán rằng Fed sẽ hạ thấp kỳ vọng vào cuối năm nay. Trong những tuần đầu tiên của năm nay, thị trường định giá tốc độ cắt giảm lãi suất sẽ tăng nhanh vào năm 25 sau khi dữ liệu "mềm" gần đây trở nên tồi tệ hơn nhiều, bao gồm cả kết quả kém của cuộc khảo sát ISM tháng XNUMX về lĩnh vực dịch vụ, mà còn sau một số dữ liệu về lạm phát tồi tệ hơn dự kiến. Các nhà đầu tư được khuyến khích tính đến chính sách sau đỉnh cao lỏng lẻo hơn của Fed, chẳng hạn như thêm hai lần tăng XNUMX điểm cơ bản trong vài quý tới, bởi vì lạm phát hàng năm trong vài tháng qua, trừ đi thành phần quan trọng nhất và bị trễ theo truyền thống của lạm phát hàng năm. dữ liệu CPI loạt chính thức, tức là số tiền tương đương với tiền thuê nhà phải trả cho chủ nhà (tiền thuê tương đương của chủ sở hữu, OER), thực tế đã trở lại trong phạm vi mục tiêu của Fed là 2%. Tuy nhiên, với chủ đề của dự báo này, "Mô hình bị phá vỡ", chúng tôi tin rằng các điều kiện giảm lạm phát khó có thể tồn tại lâu trong một thế giới thiếu đầu tư đang cố gắng thoát khỏi chuỗi cung ứng toàn cầu hóa, mong manh và hướng tới một hệ thống năng lượng hiện đại hơn, xanh hơn và để tự trang bị cho mình những mệnh lệnh an ninh quốc gia mới.

Do đó, bất kỳ sự chậm lại nào trong tăng trưởng danh nghĩa sẽ chỉ là nông cạn, và tăng trưởng sẽ tăng trở lại khi nhu cầu đối với hàng hóa phục hồi ở Trung Quốc. Đồng thời, USD có thể tăng giá mạnh theo thời gian nếu thị trường buộc phải thách thức lộ trình chính sách dự kiến của Fed vào năm tới và nếu sự điều chỉnh này dẫn đến mức giảm mới đối với các tài sản rủi ro cao, đặc biệt là chứng khoán Mỹ. Các yếu tố thúc đẩy sự sụt giảm kéo dài của USD là việc cung cấp thanh khoản của Fed và sự quay trở lại khẩu vị rủi ro trên toàn cầu, cả hai đều quan trọng như nhau. Trong hai chu kỳ gần đây, các đợt bán tháo USD lớn chỉ xảy ra khi Cục Dự trữ Liên bang cung cấp thanh khoản đáng kể sau một số cuộc khủng hoảng toàn cầu. Nhưng bây giờ Fed tiếp tục thắt chặt chính sách! Vậy USD suy yếu trong QXNUMX và đầu QXNUMX như thế nào? Phần lớn là do lợi suất giảm do thị trường cho rằng Fed sẽ thay đổi chính sách, nhưng cũng quan trọng không kém là do các yếu tố khác làm đối trọng với việc thắt chặt chính sách của Fed, bao gồm Bộ Tài chính Hoa Kỳ, cơ quan tiếp tục mạnh tay rút tiền từ tài khoản Fed, do đó tăng tính thanh khoản trên toàn hệ thống, đồng thời các ngân hàng chuyển dự trữ và hạn chế sử dụng các khoản mua lại ngược do Fed cung cấp, vốn có thể đóng vai trò như một loại "kho nới lỏng định lượng". Yếu tố cuối cùng trong số những yếu tố này là không thể đoán trước, nhưng khoản đóng góp thanh khoản của Bộ Tài chính sẽ nhanh chóng cạn kiệt trong những tháng tới và sau đó trở thành một vấn đề thanh khoản thực sự khi Bộ Tài chính, sớm hay muộn, sẽ tạo lại tiền trong tài khoản của mình sau cảnh tượng kỳ lạ mới nhất của quốc hội. giải quyết vấn đề trần nợ tại một số thời điểm trong QXNUMX.

Sự suy giảm đồng thời của tốc độ tăng trưởng lợi nhuận doanh nghiệp và nỗi sợ hãi suy thoái có thể thấy đồng đô la trở lại mạnh mẽ như một đồng tiền trú ẩn an toàn trong nửa đầu năm nay, ngay cả khi nó không đạt đỉnh trong chu kỳ. Xa hơn nữa, sau QXNUMX, khi lạm phát tăng trở lại sau những lo ngại về xu hướng tăng ngắn hạn có thể xảy ra và sự sụt giảm sai lệch hiện tại, USD cuối cùng có thể mất giá nhiều hơn do Cục Dự trữ Liên bang cần cung cấp thanh khoản để đảm bảo trật tự trên thị trường trái phiếu chính phủ, thậm chí mà không có sự cắt giảm lãi suất đáng kể - hoặc thậm chí bất kỳ - nào. Ý tưởng là nới lỏng định lượng mà không có chính sách lãi suất bằng XNUMX – một mô hình mới chiến thắng mô hình hiện tại.

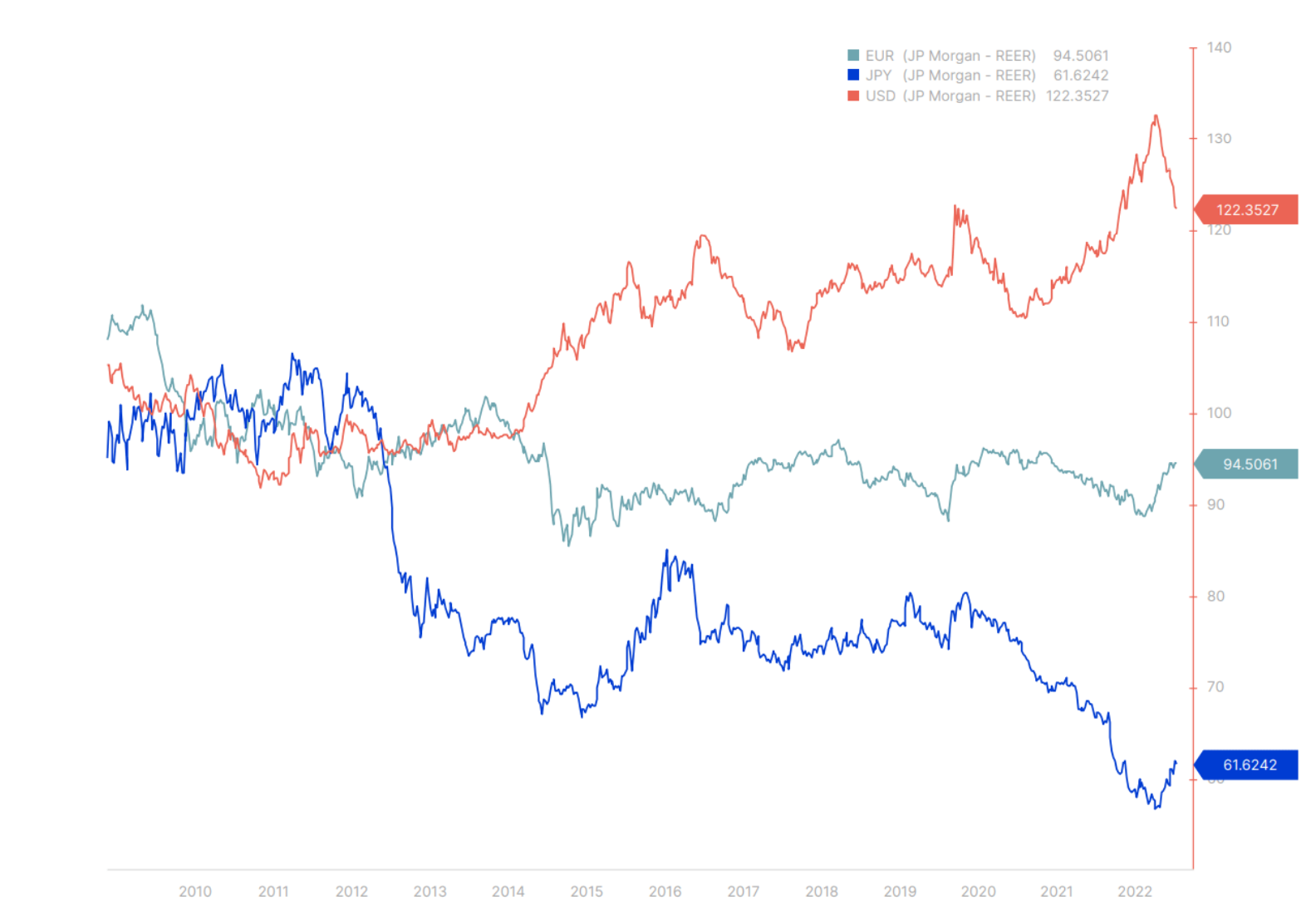

tiền tệ G3

JPY thắng bất kể kịch bản nào, EUR ổn định. Có vẻ như trong Q150 và có thể là đầu Q10, bất kỳ kịch bản nào cũng sẽ thuận lợi cho JPY, ngay cả sau khi tăng giá đáng kể so với USD sau khi USD/JPY mạnh lên ấn tượng trên XNUMX vào cuối năm ngoái. Vào tháng XNUMX, Ngân hàng Trung ương Nhật Bản đã có một sự thay đổi đáng ngạc nhiên trong chính sách sau khi nước này giải phóng một lượng đáng kể dự trữ để bảo vệ dải kiểm soát đường cong lợi suất. Mặc dù Tổng thống Kuroda đã không thực hiện thêm những thay đổi nào vào tháng XNUMX, nhưng có một cảm giác chung rằng Nhật Bản đã sẵn sàng rời bỏ chính sách tiền tệ thử nghiệm và cực đoan của mình trong XNUMX năm qua. Giả định rằng đồng tiền của Nhật Bản sẽ thắng bất kể kịch bản nào dựa trên niềm tin rằng đồng JPY có thể mạnh lên do kỳ vọng rằng Ngân hàng Trung ương Nhật Bản sẽ bình thường hóa chính sách của mình trong khi các ngân hàng trung ương khác bắt đầu hành động; mặt khác, trong trường hợp không có sự thay đổi chính sách, chênh lệch lợi suất có thể tiếp tục giảm mạnh do hoạt động kinh tế toàn cầu kém hơn dự kiến vào đầu năm nay, một nguồn sức mạnh truyền thống của JPY. Các điều kiện lý tưởng để đồng JPY tăng giá hơn nữa trong thời gian tới là lợi suất vừa phải hoặc thấp hơn trong quý này, cũng như những lo ngại về tăng trưởng, điều này sẽ làm tăng thêm tâm lý e ngại rủi ro. Giá năng lượng tăng vọt - sớm hơn là vào cuối quý XNUMX hoặc muộn hơn - sẽ làm giảm đà tăng của đồng JPY gần đây, trừ khi ngân hàng trung ương Nhật Bản hoãn thời điểm thay đổi chính sách cho đến sau khi kỷ nguyên Kuroda kết thúc.

Biểu đồ tỷ giá tiền tệ G3 (USD, EUR và JPY) từ dự báo QXNUMX.

Trong một dự báo trước đây, chúng tôi đã lưu ý rằng USD và JPY "mở rộng hàm một cách nguy hiểm!". Từ đó trở đi, họ mở rộng hơn nữa cho đến trận chung kết - nếu hơi rụt rè - rẽ sang hướng khác. Hãy lưu ý mức độ tăng giá khiêm tốn của JPY cho đến nay. Trong thời gian còn lại của năm 2023, hai loại tiền tệ sẽ tiếp tục hội tụ, trong đó đồng EUR hoạt động có phần bình tĩnh hơn, mặc dù vẫn mạnh so với đồng đô la Mỹ và các loại tiền tệ khác.

Trong trường hợp của đồng EUR, chúng ta có việc ECB tham gia quá muộn vào việc thắt chặt lãi suất trên diện rộng chỉ trong tháng 10 và báo hiệu việc thắt chặt quyết liệt hơn nữa, được khuyến khích bởi giá khí đốt tự nhiên và năng lượng giảm do mùa đông ôn hòa (ngay cả khi những mức giá này khoảng thời gian lịch sử trên). Đối với châu Âu, triển vọng tài chính mạnh mẽ hơn so với hầu hết phần còn lại của thế giới và với sự trở lại dự kiến của nhu cầu Trung Quốc, rủi ro giảm giá vẫn rất thấp. Các vấn đề năng lượng và năng lượng dài hạn là một mối quan tâm trong dài hạn, nhưng những lo ngại về nguồn cung trong mùa đông này không đáng lo ngại. Lợi suất trái phiếu dương mạnh mẽ ở châu Âu, ngay cả khi lợi suất thực vẫn âm, có thể giúp thu hút các nhà đầu tư trong nước. EUR có thể chứng tỏ là một con tàu tương đối ổn định khi biển động trong năm nay. Đồng bảng Anh, trong khi đó, sẽ được hưởng lợi nhiều nhất từ việc hạ cánh rất mềm ở những nơi khác và từ các thị trường toàn cầu ổn định. Không chắc liệu điều này có xảy ra hay không - Đồng bảng Anh phải đối mặt với các vấn đề về bảng cân đối kế toán giống như "các loại tiền tệ nhỏ của GXNUMX" được thảo luận bên dưới, mặc dù rất khó để hiểu được rủi ro đối với đồng tiền của Anh khi nó đã được định giá quá cao, ngay cả sau nhiệm kỳ đau thương của Truss mùa thu năm ngoái.

Tiền tệ G10 nhỏ

Tất cả các quốc gia G10 nhỏ hơn đều là những nền kinh tế mở nhỏ, nơi thị trường nhà ở hầu như không bị ảnh hưởng hoặc chỉ bị ảnh hưởng tạm thời trong cuộc khủng hoảng tài chính toàn cầu 2008-2009. Đồng tiền của các quốc gia này đã trải qua sự biến động khủng khiếp vào thời điểm đó, một số do các giao dịch chênh lệch lãi suất quá cao (AUD, NZD và NOK), một số khác do sự tăng giá theo chu kỳ liên quan đến giá hàng hóa (CAD và SEK), và đôi khi cả hai, với tỷ giá hối đoái ngoại lệ của SEK. Bị buộc phải kìm hãm lãi suất trong tình trạng mất giá cạnh tranh sau cuộc khủng hoảng tài chính toàn cầu, thị trường nhà đất ở các nền kinh tế này trở nên nóng trắng, nhận được một cú hích thực sự trong đại dịch 2020-2021. Giờ đây, với lãi suất cho vay dài hạn tăng nhanh chóng, điều mà các nền kinh tế này chưa từng thấy trong nhiều thập kỷ, thị trường nhà ở chuẩn bị cho một đợt điều chỉnh lớn hơn nữa vốn đã bắt đầu. Bất động sản là tài sản kém thanh khoản nổi tiếng và sẽ mất thời gian để hấp thụ tác động của việc tăng lãi suất. Tuy nhiên, điều này sẽ có tác động rất lớn đến cả hoạt động của ngành xây dựng và bảng cân đối kế toán tư nhân, và có thể ảnh hưởng đến tâm lý người tiêu dùng nói chung ở các nền kinh tế này, đặc biệt là đối với những thị trường nhà ở cực kỳ nhạy cảm với những thay đổi của các khoản thế chấp có lãi suất thay đổi. , bao gồm Úc, Thụy Điển và Canada. Mặc dù triển vọng dài hạn của chúng tôi đối với hàng hóa là rất tích cực để nói rằng ít nhất, với một số cải thiện trong chu kỳ tăng trưởng tiếp theo sẽ bù đắp tác động đối với các đại gia hàng hóa như Úc và Canada, khoản nợ khổng lồ của khu vực tư nhân ở tất cả các nền kinh tế này có thể bù đắp đáng kể tiềm năng tăng trưởng của họ . Rủi ro ở Thụy Điển có thể trở thành hệ thống và cần có sự can thiệp đáng kể. Đây có thể là lý do khiến đồng SEK suy yếu đáng kể vào cuối QXNUMX và đầu QXNUMX.

Trung Quốc và các thị trường mới nổi

Trong trường hợp của CNY, rất nhiều yếu tố đã được đưa vào định giá sau sự phục hồi lớn của đồng tiền này từ bờ vực với sự thay đổi chính trị quan trọng được thảo luận trong triển vọng Trung Quốc QXNUMX của Redmond. Quý tới có thể trở nên kém quan trọng hơn về mặt tiền tệ do các nhà đầu tư đã chốt các giao dịch có lợi và Trung Quốc sẽ muốn ngăn đồng CNY mạnh lên quá nhiều để giữ cho hàng xuất khẩu của nước này có tính cạnh tranh ngay cả khi nước này tiến lên trong chuỗi giá trị. Các loại tiền tệ EM khác có thể phải đối mặt với một khởi đầu đầy sóng gió trong năm do lo ngại về tăng trưởng toàn cầu sau hiệu suất mạnh mẽ kể từ cuối năm ngoái, khi thị trường tìm cách kéo đồng đô la xuống và lãi suất giảm, mang lại hiệu quả vững chắc cho trái phiếu EM bằng đồng nội tệ. Tuy nhiên, trong quý tới, đáng để xem xét các giao dịch mua giá trị tập trung vào các loại tiền tệ hàng hóa (BRL, IDR, ZAR và các loại khác).

Thông tin về các Tác giả

John Hardy, giám đốc chiến lược thị trường tiền tệ, Ngân hàng Saxo. Đã tham gia nhóm Ngân hàng Saxo trong năm 2002. Nó tập trung vào việc cung cấp các chiến lược và phân tích trên thị trường ngoại hối phù hợp với các nguyên tắc cơ bản của chủ đề kinh tế vĩ mô và những thay đổi kỹ thuật. Hardy đã giành được một số giải thưởng cho công việc của mình và được mệnh danh là người dự báo 12 tháng thành công nhất vào năm 2015 trong số hơn 30 cộng tác viên thường xuyên của Tuần lễ FX. Chuyên mục ngoại hối của anh ấy thường xuyên được trích dẫn, và anh ấy là khách mời và bình luận viên thường xuyên trên truyền hình, bao gồm cả CNBC và Bloomberg.