– loại tiền điện tử này đã tăng giá 2024 lần vào năm 20")

của Mỹ ghi nhận dòng tiền chảy ra hàng ngày lớn nhất trong lịch sử")

Kẻ giết người thực sự là thất nghiệp do coronavirus

Các coronavirus là một yếu tố bên ngoài hoàn toàn tiêu cực. Ban đầu, nó gây ra một cú sốc cung tiêu cực, sau đó nhanh chóng được bù đắp bằng một cú sốc tiêu cực đối với tổng cầu toàn cầu. Thực tế là giá cả hàng hóa toàn cầu cũng đang đi xuống xác nhận rằng chúng ta đang đối phó với một cú sốc về nhu cầu.

Giải pháp ngắn hạn duy nhất đối với sự lây lan của vi-rút là thúc đẩy giãn cách xã hội và áp dụng cách ly nghiêm ngặt khi cần thiết, điều này càng làm trầm trọng thêm tổng cầu. Các hộ gia đình được khuyến khích ở nhà và tránh giao tiếp xã hội, do đó chi tiêu ít hơn. Khi người tiêu dùng chi tiêu ít hơn, các doanh nghiệp sản xuất ít hơn. Nói cách khác, ngay cả khi một số công ty có thể duy trì sản xuất bất chấp những hoàn cảnh bất thường này, họ không nhất thiết phải có lý do để làm như vậy. Điều này sẽ có tác động tiêu cực đến sản xuất và dẫn đến sa thải hàng loạt. Chúng tôi đang ở giai đoạn này ngay bây giờ.

Thông tin về các Tác giả

Christopher Dembik - Nhà kinh tế học người Pháp gốc Ba Lan. Ông là trưởng bộ phận nghiên cứu kinh tế vĩ mô toàn cầu tại một ngân hàng đầu tư của Đan Mạch Ngân hàng Saxo (một công ty con của công ty Trung Quốc Geely phục vụ 860 khách hàng HNW trên toàn thế giới). Ông cũng là cố vấn cho các nghị sĩ Pháp và là thành viên của CASE think tank Ba Lan, được xếp hạng đầu tiên trong nhóm think tank kinh tế ở Trung và Đông Âu theo báo cáo Chỉ số Global Go To Think Tank. Với tư cách là người đứng đầu toàn cầu về nghiên cứu kinh tế vĩ mô, ông hỗ trợ các bộ phận bằng cách cung cấp phân tích về chính sách tiền tệ toàn cầu và sự phát triển kinh tế vĩ mô cho các khách hàng là tổ chức và HNW ở Châu Âu và MENA. Ông là nhà bình luận thường xuyên trên các phương tiện truyền thông quốc tế (CNBC, Reuters, FT, BFM TV, France 000, v.v.) và là diễn giả tại các sự kiện quốc tế (COP2, Đại hội đầu tư MENA, Hội nghị toàn cầu Paris, v.v.).

Christopher Dembik - Nhà kinh tế học người Pháp gốc Ba Lan. Ông là trưởng bộ phận nghiên cứu kinh tế vĩ mô toàn cầu tại một ngân hàng đầu tư của Đan Mạch Ngân hàng Saxo (một công ty con của công ty Trung Quốc Geely phục vụ 860 khách hàng HNW trên toàn thế giới). Ông cũng là cố vấn cho các nghị sĩ Pháp và là thành viên của CASE think tank Ba Lan, được xếp hạng đầu tiên trong nhóm think tank kinh tế ở Trung và Đông Âu theo báo cáo Chỉ số Global Go To Think Tank. Với tư cách là người đứng đầu toàn cầu về nghiên cứu kinh tế vĩ mô, ông hỗ trợ các bộ phận bằng cách cung cấp phân tích về chính sách tiền tệ toàn cầu và sự phát triển kinh tế vĩ mô cho các khách hàng là tổ chức và HNW ở Châu Âu và MENA. Ông là nhà bình luận thường xuyên trên các phương tiện truyền thông quốc tế (CNBC, Reuters, FT, BFM TV, France 000, v.v.) và là diễn giả tại các sự kiện quốc tế (COP2, Đại hội đầu tư MENA, Hội nghị toàn cầu Paris, v.v.).

Giai đoạn I: Tạm thời sa thải hàng loạt

Vào tháng 20, nền kinh tế Mỹ đã mất hơn 14,7 triệu việc làm do phong tỏa, đẩy tỷ lệ thất nghiệp lên 4,4% từ XNUMX% một tháng trước đó. Theo nhiều thành viên Dự trữ Liên bang, tỷ lệ thất nghiệp có thể sớm đạt 20% và mức cao nhất cuối cùng có thể vào khoảng 30%. Tuy nhiên, một chỉ báo tốt hơn về tình hình hiện tại có lẽ là tỷ lệ người đi làm trong tổng dân số (người trên 16 tuổi), đã giảm xuống còn 51,3%. Nói cách khác, chỉ một nửa số người Mỹ có việc làm. Virus corona ảnh hưởng nặng nề nhất đến lĩnh vực dịch vụ: hơn 7 triệu việc làm trong ngành du lịch và khách sạn đã biến mất, gần 2,5 triệu việc làm trong ngành giáo dục và 2 triệu việc làm trong ngành bán lẻ. Các biểu đồ dưới đây cho thấy tỷ lệ thất nghiệp chia theo trình độ học vấn. Có thể nhận thấy rằng trong mỗi trường hợp trong thời kỳ bị cô lập, tỷ lệ thất nghiệp cho đến nay đã tăng gấp bốn lần, nhưng - như trường hợp của bất kỳ cuộc suy thoái "bình thường" nào - quy mô của cú sốc lớn hơn nhiều đối với những người có trình độ học vấn thấp hơn. Sự khác biệt đáng kể duy nhất là biên độ của cú sốc trong một khoảng thời gian ngắn như vậy.

Giai đoạn II: Hiệu ứng trễ và các vấn đề về khả năng thanh toán

Một tỷ lệ đáng kể của việc sa thải được coi là tạm thời (lên đến 70% theo Báo cáo việc làm phi nông nghiệp tháng 100 của Hoa Kỳ). Một khi các hạn chế được dỡ bỏ, nền kinh tế sẽ trở lại bình thường và các doanh nghiệp sẽ tuyển dụng lại những người lao động bị dư thừa trong cuộc khủng hoảng. Tôi không đồng ý với giả định này. Nếu chúng ta lấy Trung Quốc làm tiêu chuẩn hàng đầu trong quá trình này, thì chúng ta không có triển vọng phục hồi theo hình chữ V. Ở Trung Quốc, phải mất một tháng đến một tháng rưỡi để năng lực sản xuất trở lại 15,8% ở Trung Quốc, nhưng mức tiêu thụ thì còn chậm. Trong tháng 50, doanh số bán lẻ giảm XNUMX% so với cùng kỳ năm ngoái, trong khi chi tiêu cho ăn uống tại nhà hàng giảm gần XNUMX% so với cùng kỳ. Nhiều cửa hàng vẫn vắng tanh, ngay cả ở Bắc Kinh.

Hiện tượng này được gọi là hiệu ứng trễ. Mặc dù đại dịch đã kết thúc nhưng nó vẫn có tác động đáng kể đến tiêu dùng và tiết kiệm. Do triển vọng kinh tế không chắc chắn và lo ngại về tỷ lệ thất nghiệp gia tăng, người tiêu dùng có xu hướng tiết kiệm mạnh mẽ, điều này cực kỳ tiêu cực đối với tổng cầu và góp phần làm trầm trọng thêm tình trạng suy thoái kinh tế. Do đó, các công ty phải đối mặt với các vấn đề về khả năng thanh toán ngày càng tăng bên cạnh việc lợi nhuận công nghiệp giảm trước đó (tương tự như Trung Quốc, nơi lợi nhuận công nghiệp giảm 2020% trong quý 37 năm XNUMX) và sẽ không có lựa chọn nào khác ngoài việc tập trung vào việc khôi phục dòng tiền và cắt giảm chi phí, kể cả việc làm. Vòng luẩn quẩn làm chậm tổng cầu và các vấn đề về khả năng thanh toán chỉ mới bắt đầu và sẽ dẫn đến tình trạng thất nghiệp gia tăng mạnh và kéo dài, tỷ lệ này sẽ lớn hơn ở các quốc gia không có đủ cơ chế ổn định tự động.

Kẻ thắng người thua trong thế giới hậu COVID

Hậu quả của coronavirus sẽ làm suy yếu nền kinh tế trong những năm tới. Các nhà hoạch định chính sách, bằng cách cung cấp một lượng thanh khoản đáng kể vào nền kinh tế, đã trì hoãn tác động này, nhưng không loại bỏ nó hoàn toàn. Làn sóng khủng hoảng kinh tế thứ hai đang đến, đặc trưng bởi nhu cầu yếu, số vụ phá sản chưa từng có và tỷ lệ thất nghiệp cao hơn nhiều. Trước đại dịch, nền kinh tế toàn cầu vốn đã ở trong tình trạng rất yếu do nợ công và nợ tư nhân ở mức cao, định giá thị trường bị thổi phồng và đà tăng trưởng thấp. Kinh nghiệm lịch sử cho thấy, không giống như chiến tranh, đại dịch không kéo theo sự phục hồi mạnh mẽ và những tác động tiêu cực của chúng, chẳng hạn như giảm cơ hội đầu tư hoặc tăng số tiền tiết kiệm được tích lũy cho một ngày mưa, có thể kéo dài tới 40 năm ( thông tin chi tiết có sẵn trong bài viết toàn diện được xuất bản trên trang web của NBER).

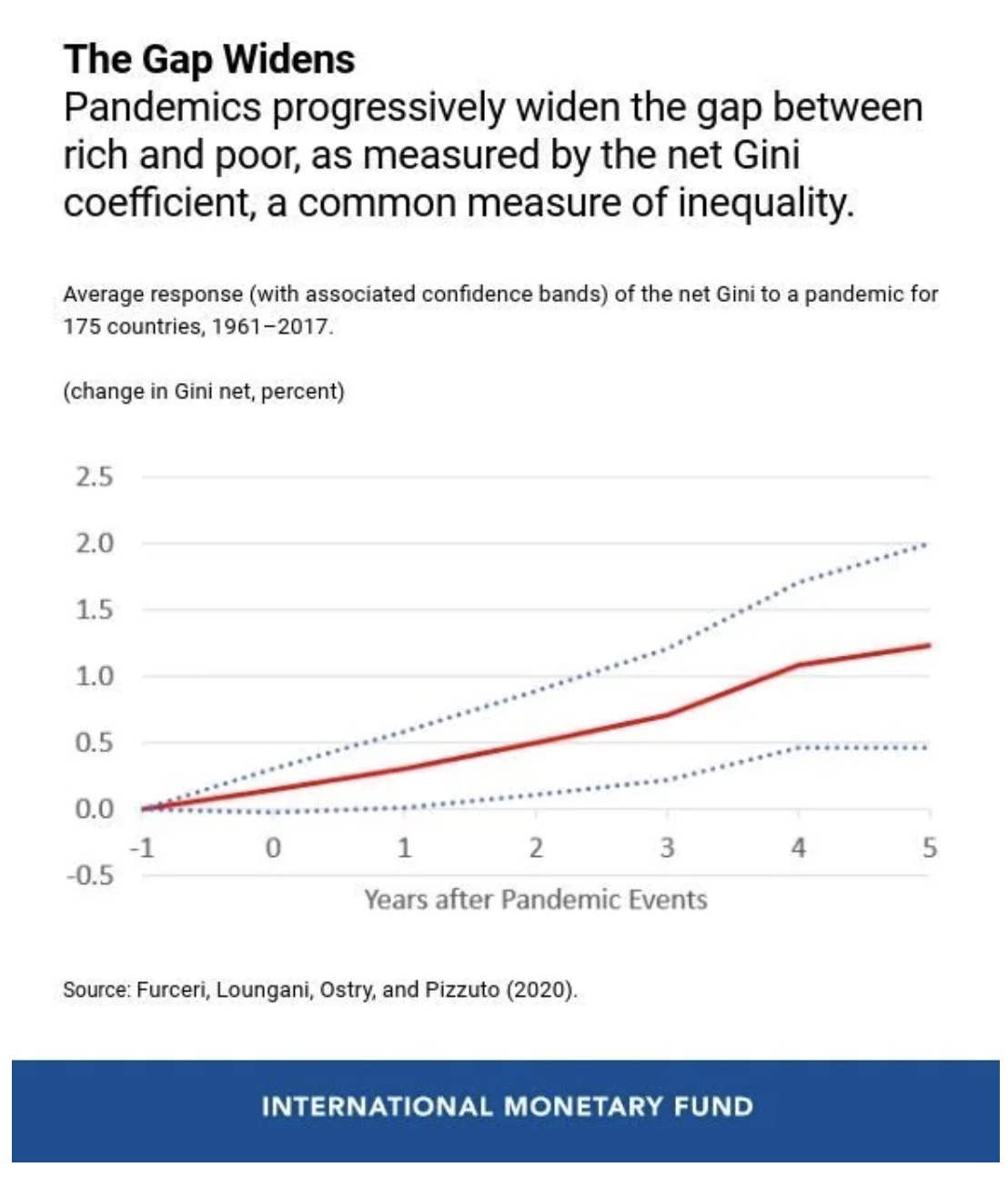

Một đặc điểm khác của đại dịch là nó góp phần làm cho người nghèo càng bần cùng hóa hơn. Một trong những bài báo gần đây trên blog của IMF, dựa trên hệ số Gini ròngcho biết đại dịch đang ngày càng nới rộng khoảng cách giàu nghèo và làm xấu đi triển vọng việc làm của những người có trình độ tiểu học, trái ngược với những người có trình độ học vấn cao hơn. Phát hiện nổi bật nhất là bất bình đẳng có xu hướng gia tăng trong dài hạn (hệ số Gini ròng cao hơn gần 1,5% sau XNUMX năm), khẳng định rằng tác động dài hạn của đại dịch đang có tác động lâu dài đến nền kinh tế tổng thể .

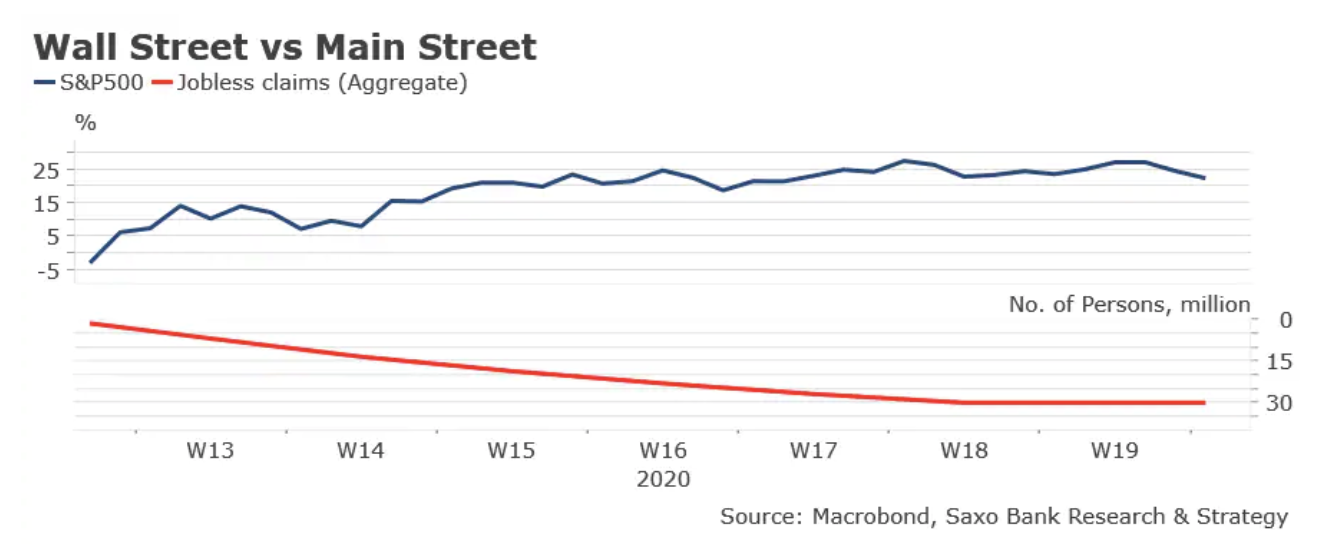

Có một rủi ro là sự khác biệt giữa người giàu và người nghèo được biểu thị trong biểu đồ bên dưới bằng cách thay đổi thành chỉ số S&P 500 từ mức thấp nhất vào ngày 23 tháng XNUMX và sự gia tăng tích lũy các yêu cầu trợ cấp thất nghiệp ở Hoa Kỳ trong cùng thời kỳ, sẽ còn sâu hơn nữa. Trong những năm gần đây, cả IMF và Ngân hàng của nước Anh đã thực hiện một số nghiên cứu cho thấy rằng việc nới lỏng định lượng gây ra sự gia tăng vĩnh viễn về bất bình đẳng giàu nghèo do giá của các tài sản tài chính tăng lên. Với mức độ bơm thanh khoản do các ngân hàng trung ương trên khắp thế giới cung cấp và những tác động chính lên thị trường chứng khoán, có thể chỉ có 1% won trong cuộc khủng hoảng hiện tại. Mặt khác, phần còn lại của dân số sẽ bị thiệt hại, đặc biệt là những người có trình độ học vấn thấp, những người sẽ phải đối phó với tình trạng thất nghiệp gia tăng và sức mua giảm. Thất nghiệp do coronavirus gây ra đe dọa hợp đồng xã hội giữa công dân và nhà nước và có thể mở đường cho chủ nghĩa dân túy. Các chính phủ chắc chắn sẽ tìm cách giải quyết tình trạng thất nghiệp và bất bình đẳng bằng cách thực hiện nhiều chính sách tái phân phối hơn và làm thâm hụt ngân sách sâu sắc hơn. Như thế đủ chưa? Tôi chưa biết câu trả lời cho câu hỏi đó, nhưng tôi biết rằng các nhà hoạch định chính sách không thể thất bại 99% một lần nữa.

Để lại phản hồi