Coronavirus: Nhiều câu hỏi hơn câu trả lời - Dự báo vĩ mô hàng tháng

Vào cuối năm 2019, sự đồng thuận cho năm 2020 là chứng khoán EM sẽ hoạt động mạnh mẽ nhờ chỉ số đô la giảm, căng thẳng thương mại giảm bớt và xung lực tín dụng tích cực từ Trung Quốc, trong khi chứng khoán châu Âu sẽ tiếp tục tăng nhờ tính minh bạch trên Brexit và hy vọng về một Thỏa thuận Mới Xanh. Tuy nhiên, những dự báo này đã không tính đến virus Covid-19. Thị trường tài chính đang đánh giá quá cao khả năng tác động kinh tế của virus corona sẽ kéo dài sau quý 2020 năm XNUMX và các đợt bùng phát cục bộ hơn nữa sẽ bắt đầu xuất hiện trên khắp thế giới, như trường hợp đã xảy ra ở Ý và Tây Ban Nha, điều này sẽ tạm thời làm gián đoạn quan hệ kinh tế.

Trước khi thảo luận về những hậu quả đã biết và chưa biết do coronavirus gây ra, chúng tôi muốn nêu bật những thành tựu đạt được CSSE tại Đại học Johns Hopkins trong lĩnh vực theo dõi các trường hợp mắc bệnh mới trên toàn thế giới. Nó là một công cụ rất hữu ích cho mọi người, đặc biệt là trong thị trường tài chính, những người muốn hiểu rõ hơn về các sự kiện hiện tại.

Nhiều câu hỏi chưa được trả lời

Đầu tiên, liên quan đến cuộc khủng hoảng coronavirus, chúng ta nên khiêm tốn. Trường hợp này đặt ra nhiều câu hỏi hơn câu trả lời, bao gồm:

- Mức độ lây lan thực sự ở cấp độ toàn cầu là gì? Một nghiên cứu được công bố gần đây của Trung tâm Bệnh truyền nhiễm của Đại học Hoàng gia Luân Đôn ước tính rằng “khoảng 19/XNUMX trường hợp nhiễm Covid-XNUMX của Trung Quốc vẫn chưa được phát hiện trên toàn cầu”.

- Làm thế nào để giải thích chuỗi lây nhiễm này? Một số bệnh nhân chưa từng đến Trung Quốc và không tiếp xúc với những người mang virus.

- Chính phủ Hoa Kỳ và Châu Âu sẽ phản ứng thế nào nếu virus corona lan rộng hơn nữa? Liệu họ - giống như Trung Quốc - sẽ quyết định đóng cửa biên giới và áp dụng biện pháp kiểm dịch ở các thành phố lớn nhất?

- Nhiều câu hỏi chưa được trả lời cũng phát sinh ở cấp độ kinh tế:

- GDP của Trung Quốc sẽ thiệt hại bao nhiêu trong QXNUMX? Cá nhân, tôi nghĩ đó là một câu hỏi tương đối không quan trọng.

- Vấn đề quan trọng hơn là khả năng hồi sinh trong QXNUMX và sức mạnh của nó.

- Điều gì sẽ có ý nghĩa đối với du lịch, du lịch và chuỗi cung ứng toàn cầu, và khi nào chúng ta nên mong đợi mọi thứ trở lại bình thường?

Dữ liệu cứng mới nhất, đặc biệt là từ châu Âu, không cung cấp chi tiết về vấn đề này. Virus corona và cuộc khủng hoảng liên quan đến nó vẫn chưa gây bất ổn cho Châu Âu hay Hoa Kỳ. Chúng tôi chắc chắn sẽ hiểu rõ hơn về tác động kinh tế vĩ mô của virus sau khi công bố dữ liệu tháng Ba.

Chúng ta biết gì cho đến nay?

Nói như vậy, chúng ta không hoàn toàn lạc vào lãnh thổ xa lạ và chúng ta đang bắt đầu thu thập thông tin và dữ liệu về hậu quả kinh tế của cuộc khủng hoảng này.

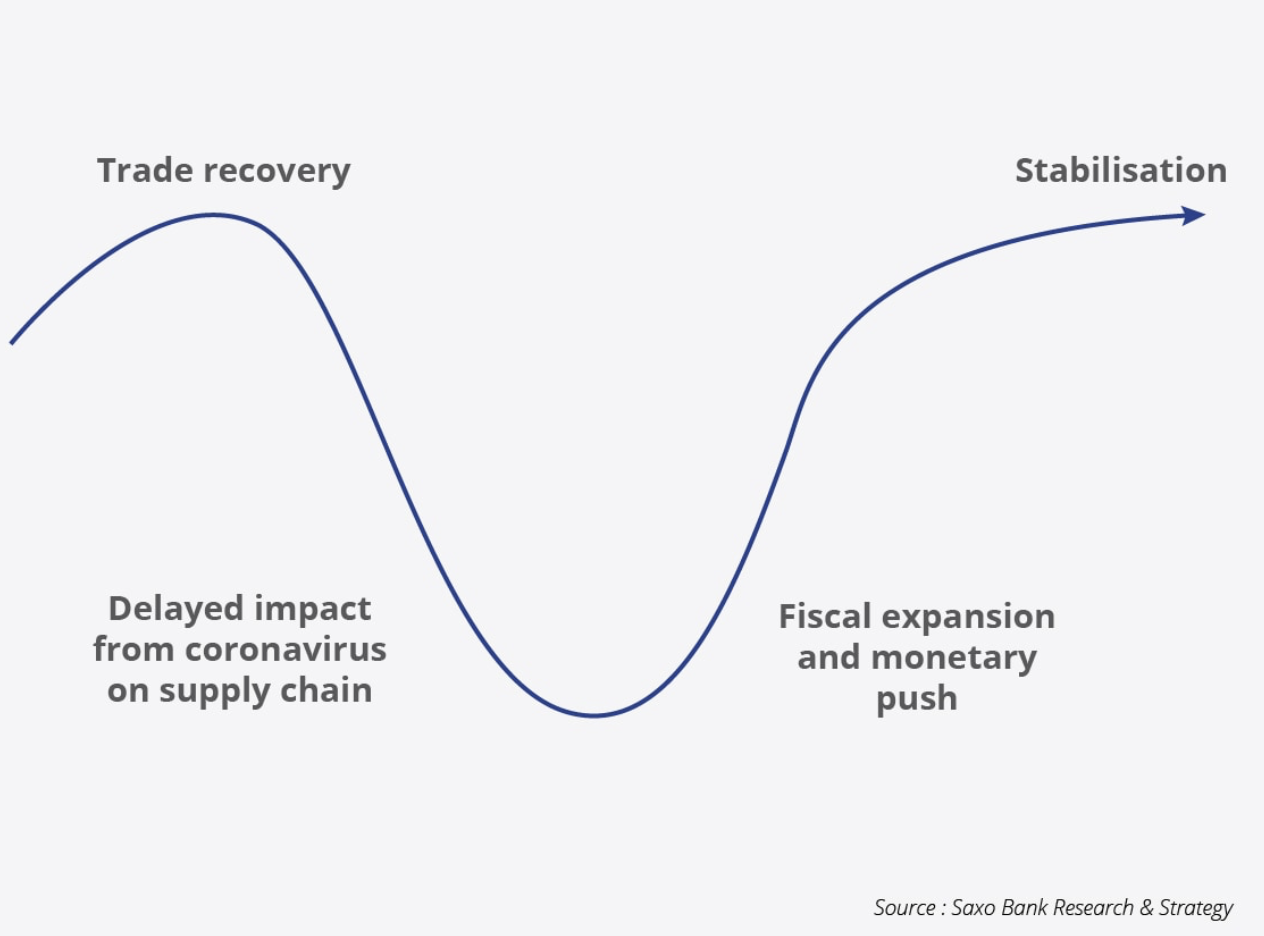

“Sự bùng phát của virus corona và Covid-19 là một cuộc khủng hoảng bất thường đối với các nhà hoạch định chính sách, vì nó gây ra sự gián đoạn cho cả cung và cầu. Cú sốc cung liên quan đến việc các công ty không thể khởi động lại hoạt động, đặc biệt là các doanh nghiệp vừa và nhỏ ở Trung Quốc, trong khi cú sốc cầu chủ yếu tập trung vào người tiêu dùng Trung Quốc, nhưng cũng có thể ảnh hưởng đến nhu cầu toàn cầu khi virus lây lan. Dựa trên những kỳ vọng của thị trường, có nguy cơ ngày càng tăng rằng cú sốc nguồn cung ban đầu sẽ kéo theo cú sốc nhu cầu toàn cầu mạnh không kém. Điều này được minh họa trong biểu đồ dưới đây: đường cầu dịch chuyển sang phải. Nếu giả định này hóa ra là đúng, rủi ro chính sẽ không phải là cú sốc lạm phát, mà là cú sốc giảm phát, thậm chí còn tồi tệ hơn bởi đồng đô la mạnh. Trên thực tế, nó phù hợp với kỳ vọng lạm phát hiện tại trên thị trường.

– Khu vực đồng euro ít bị ảnh hưởng bởi sự gián đoạn trong chuỗi cung ứng hơn so với Hoa Kỳ hoặc Nhật Bản, vì nó ít phụ thuộc vào sự đóng góp trực tiếp của Trung Quốc vào sản xuất trong nước, tuy nhiên, nó nhạy cảm hơn với nhu cầu xuất khẩu của Trung Quốc và dòng khách du lịch châu Á. Chúng tôi dự đoán rằng sự suy giảm nhu cầu đi lại và du lịch sẽ ảnh hưởng tiêu cực đến lĩnh vực dịch vụ trong những tháng tới, đặc biệt là ở các quốc gia như Pháp, nơi du lịch chiếm tỷ trọng đáng kể trong GDP.

– Sự sụt giảm hơn nữa trong chi tiêu đầu tư toàn cầu là không thể tránh khỏi. Vào tháng XNUMX, trước khi xuất hiện virus corona, họ đã ghi nhận một đợt giảm sâu khác trong tháng thứ ba liên tiếp. Các đơn đặt hàng máy công cụ của Nhật Bản - một chỉ báo rất lỗi thời về chu kỳ kinh doanh - xác nhận rằng chúng ta nên chuẩn bị cho sự chậm trễ trong đầu tư, có thể là cắt giảm việc làm và giảm chi tiêu vốn.

– Trái ngược với quan điểm thị trường, sự phục hồi có thể là hình chữ U chứ không phải hình chữ V. Nói cách khác, điều này có nghĩa là ở nhiều nơi trên thế giới, quá trình phục hồi sẽ diễn ra dần dần và sẽ phụ thuộc vào tốc độ của các phản ứng chính trị. Khu vực rủi ro chính tập trung ở châu Á-Thái Bình Dương, khu vực chiếm 45% GDP toàn cầu. Trong những trường hợp này, vai trò của chính sách tài khóa là kích thích nhu cầu, kể cả thông qua bơm tiền mặt trực tiếp, như trường hợp ở Hồng Kông, trong khi vai trò của chính sách tiền tệ là đảm bảo rằng chúng ta tránh bị đóng băng tín dụng và các điều kiện tài chính thắt chặt hơn. Theo các cuộc trò chuyện gần đây của tôi với khách hàng, một phản ứng chính sách tiền tệ không phù hợp hoặc quá chậm chạp có thể làm tăng nguy cơ xung lực giảm phát, điều mà các thị trường mới nổi dường như lo ngại.

Nguồn: Christopher Dembik, giám đốc phân tích kinh tế vĩ mô tại ngân hàng saxo