Khoản vay thế chấp và chi phí của nó - một cực khôn ngoan sau khi lãi suất tăng

Thế chấp đã trở thành một chủ đề nóng một lần nữa trong những tháng gần đây. Một vài năm trước, sự cuồng loạn ở quy mô tương tự đã bắt đầu liên quan đến các khoản vay bằng đồng franc Thụy Sĩ. Lý do thực sự giống nhau: tăng khoản vay trả góp.

Chúng tôi sẽ không giải quyết các khía cạnh pháp lý và đạo đức, bởi vì chúng tôi tin rằng đây không phải là vai trò của chúng tôi. Câu lạc bộ Ngoại hối đã cố gắng đào tạo các nhà đầu tư về tài chính kể từ khi bắt đầu hoạt động. Văn bản hôm nay sẽ tập trung vào cơ chế của các khoản tín dụng. Chúng tôi hy vọng rằng sau khi đọc bài viết này, độc giả sẽ có thể đánh giá rủi ro khi thực hiện một cam kết tài chính dài hạn. Thật không may, gần đây, một lần nữa hóa ra là một người Ba Lan khôn ngoan đang theo đuổi thiệt hại. Việc tăng lãi suất khiến nhiều người đi vay bất ngờ.

Tín dụng và lãi tích lũy

Nguồn: paczaizm.pl

Tín dụng là gì? Theo định nghĩa cơ bản, vay tiền ngân hàng là một thỏa thuận bằng văn bản giữa ngân hàng (người cho vay) và người đi vay. Theo hợp đồng, người cho vay cung cấp tiền cho một mục đích cụ thể. Nghĩa vụ của bên vay là hoàn trả gốc và lãi trong thời hạn quy định trong hợp đồng.

Tại sao có lãi trong khoản vay? Ba yếu tố cơ bản quyết định chi phí của khoản vay là:

- mất tiền theo thời gian

- rủi ro đầu tư

- chi phí tài trợ vốn vay

Tiền hiện tại mất giá trị theo thời gian. Quá trình mất giá trị của đồng tiền được gọi là lạm phát. Về lâu dài, lạm phát có tác động tàn phá đến giá trị của đồng tiền. Ví dụ: nếu lạm phát trung bình là 3% mỗi năm, thì trong 30 năm nữa, giá trị của 100 PLN ngày nay sẽ giảm xuống chỉ còn hơn 40 PLN. Nếu lạm phát trong giai đoạn này là 5%, giá trị của 100 PLN sẽ giảm xuống còn khoảng 21,5 PLN. Như bạn có thể thấy nếu ai đó đưa ra một cuộc tranh luận “Tôi vay 100 PLN và muốn trả lại 100 PLN trong vòng 30 năm” anh ta không biết giá trị thời gian của tiền là gì, hoặc anh ta muốn trả ít hơn số tiền anh ta thực sự vay. Do mất tiền theo thời gian, các ngân hàng cố gắng chuyển rủi ro này cho khách hàng. Tất nhiên, với những kết quả khác nhau. Có thời điểm lãi suất vay thấp hơn cả lạm phát. Đây là một tình huống thuận lợi về mặt lý thuyết cho người đi vay. Điều kiện là thu nhập của người đi vay phải tăng với tốc độ tương đương với lạm phát.

Rủi ro đầu tư là một yếu tố khác mà người đi vay “quên”. Ngân hàng không phải là một tổ chức từ thiện và cũng phải tính đến những rủi ro nhất định. Một trong những rủi ro chính mà ngân hàng phải giải quyết là chất lượng của danh mục cho vay. Các ngân hàng nhận ra rằng không phải tất cả các khoản vay sẽ được hoàn trả. Một số người vay sẽ không trả nợ của họ. Thước đo phổ biến nhất về “sức khỏe” của một danh mục cho vay là tỷ lệ nợ xấu (nợ xấu). Tỷ lệ này được tính bằng cách chia giá trị của các khoản nợ xấu cho toàn bộ danh mục cho vay. Tỷ lệ này càng cao, chất lượng của danh mục cho vay càng kém. theo dữ liệu Ngân hàng Trung ương Châu Âuvào tháng 2021 năm XNUMX mức tỷ lệ nợ xấu ở các nước khu vực đồng euro lên tới 2,2%. Theo quy định, mức nợ xấu vượt quá 5% được coi là nguy hiểm. Trong khu vực đồng euro, tỷ lệ nợ xấu cao nhất là ở Hy Lạp (hai con số!), Síp (khoảng 8%) và Bồ Đào Nha (hơn 4%).

Chi phí tài trợ vốn vay. Chi phí cấp vốn cho hoạt động cho vay của ngành ngân hàng càng cao thì lãi suất cho vay được đưa ra càng cao. Ngoài ra, rất nhiều phụ thuộc vào cơ cấu tài chính cho vay. Nếu một ngân hàng tài trợ cho các khoản vay dài hạn bằng tài sản ngắn hạn, thì ngân hàng đó có bảng cân đối kế toán không phù hợp. Do đó, rủi ro ngân hàng gặp vấn đề về thanh khoản trong tương lai sẽ tăng lên. Một số ngân hàng phát hành trái phiếu có bảo đảm để tài trợ cho các khoản vay thế chấp.

Các loại cho vay thế chấp

Ví dụ, các khoản vay có thể được phân chia do:

- loại lãi suất,

- loại trả góp (giảm dần, cố định, bong bóng),

- ngoại tệ cho vay.

Khoản vay có thể được cấp với lãi suất cố định hoặc thay đổi. Trong trường hợp lãi suất cố định, người đi vay chắc chắn về chi phí của toàn bộ khoản vay. Chắc chắn, đối với các ngân hàng, việc cho vay với lãi suất cố định là có lợi trong tình hình lãi suất giảm. Trong tình huống như vậy, tài sản của ngân hàng (các khoản vay được cấp) ở một tỷ lệ cố định, được tài trợ bằng các khoản nợ mà ngân hàng trả ngày càng ít hơn mỗi quý (lãi suất giảm). Khi lãi suất tăng, người đi vay ở một vị trí thuận lợi. Đổi lại, ngân hàng không thu được thêm thu nhập lãi và chi phí lãi tăng (tiền gửi, chi phí cho vay liên ngân hàng, v.v.).

Theo quy định, các ngân hàng cho vay với lãi suất cố định nếu họ tìm được người sẵn sàng tài trợ cho khoản vay đó trong một khoảng thời gian nhất định. Điều này đặc biệt quan trọng trong trường hợp cho vay thế chấp, để cho vay với lãi suất cố định trong 5, 10 hoặc 30 năm, ngân hàng phải tìm được ngân hàng sẵn sàng vay (đặt cọc, mua trái phiếu có bảo hiểm) trong một thời gian nhất định. thời gian nhất định. Trái phiếu có bảo đảm là một chứng khoán trong đó ngân hàng (thường là thế chấp) cam kết hoàn trả tiền lãi và tiền gốc theo một lịch trình xác định. Trái phiếu được bảo đảm được đảm bảo bằng các khoản vay (tài sản của nó) do ngân hàng cấp.

Lãi suất linh hoạt có nghĩa là ngân hàng cho vay với lãi suất bao gồm hai phần: biên độ của ngân hàng oraz chỉ báo tham chiếu. Theo quy định, điểm chuẩn được liên kết với các giá trị gần đúng của chi phí tài trợ của các ngân hàng trên thị trường liên ngân hàng. Ở Ba Lan, WIBOR (3 hoặc 6 tháng) thường được sử dụng. Một lãi suất thay đổi là rủi ro hơn cho người đi vay. Điều này là do thực tế là người đi vay không chắc chắn về việc trả góp gốc và lãi sẽ phát triển như thế nào trong thời gian dài hơn. Khi lãi suất tăng thì số tiền trả góp sẽ tăng lên, còn khi lãi suất giảm thì số tiền trả góp sẽ giảm xuống. Khi vay với lãi suất thay đổi, bạn nên xem xét cẩn thận số nợ để giữ một khoản đệm cho việc tăng đáng kể quy mô của khoản vay trả góp.

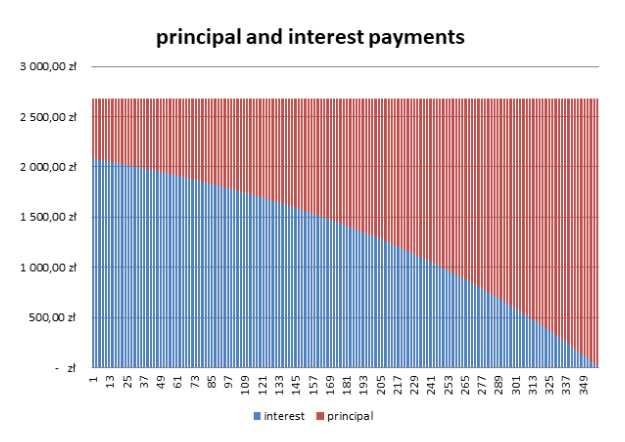

Vì người ta đã biết rằng khoản vay có thể được cấp với lãi suất cố định hoặc thay đổi, nên cần đề cập đến các hình thức trả góp. Phổ biến nhất là: giảm dần, không đổi và khinh khí cầu. Mỗi đợt vay bao gồm phần vốn và phần lãi.

Ở Ba Lan, giải pháp phổ biến nhất là trả góp cố định. Điều này thật thú vị vì nó là một lựa chọn đắt hơn nhiều so với trả góp giảm dần. Trong trường hợp trả góp cố định, người đi vay biết mình sẽ trả bao nhiêu trong một khoảng thời gian thanh toán nhất định (ví dụ: khoảng thời gian 3 tháng hoặc 6 tháng). Bản thân công thức này khá phức tạp, nhưng nó có thể được đơn giản hóa rất nhiều bằng Excel.

Lãi suất và trả góp khoản vay - cơ học

Hãy lấy một ví dụ mà người đi vay đã lấy Khoản vay 500 PLN (bao gồm cả hoa hồng) trên 30 năm trả góp hàng tháng bằng nhau. Lãi suất cho vay là 5% mỗi năm. Để tính phần trả góp của khoản vay như vậy, bạn có thể sử dụng hàm PMT, bao gồm:

- lãi suất (được tính theo từng đợt trong năm),

- số lần trả góp,

- lượng tín dụng.

Kết quả là, công thức sẽ là:

= PMT(0,05/12;360;-500000)

Trả góp trong ví dụ này là 2684,11 PLN. Tất nhiên, phần cố định bao gồm một phần lãi và một phần vốn. Trong cấu trúc cho vay này, trước tiên người đi vay trả chủ yếu là tiền lãi và sau đó là tiền gốc.

Để tính tỷ lệ, bạn có thể sử dụng một bảng đơn giản trong Excel. Trong trường hợp trả góp lần đầu, tiền lãi là:

500 PLN (vốn) * 000/0,05 (lãi suất cho vay hàng tháng) = 12 PLN.

Biết rằng toàn bộ phần trả góp sẽ là 2684,11 PLN có nghĩa là hoàn trả vốn sẽ lên tới 600,78 PLN. Trong ví dụ này, giá trị của số tiền lãi sẽ bằng số tiền gốc chỉ sau 16 năm. Bảng dưới đây trình bày cấu trúc trả góp của khoản vay một cách đơn giản (có tính đến lãi suất cố định).

Tóm lại, người vay sử dụng khoản vay như vậy sẽ phải trả lại 966 PLN. Do đó, tiền lãi chiếm hơn 279,6% giá trị của khoản vay được thực hiện. Tất nhiên, đây là danh nghĩa, không có thật. Trong 93 năm nữa, sức mua của PLN 30 rất có thể sẽ thấp hơn nhiều so với hiện nay.

Tóm lại, người vay sử dụng khoản vay như vậy sẽ phải trả lại 966 PLN. Do đó, tiền lãi chiếm hơn 279,6% giá trị của khoản vay được thực hiện. Tất nhiên, đây là danh nghĩa, không có thật. Trong 93 năm nữa, sức mua của PLN 30 rất có thể sẽ thấp hơn nhiều so với hiện nay.

Giải pháp thứ hai là sử dụng các khoản trả góp giảm dần. Đây không phải là một giải pháp phổ biến vì lúc đầu số tiền trả góp cao hơn nhiều so với trường hợp vay trả góp bằng nhau. Đối với khoản vay 500 PLN với lãi suất 000% mỗi năm và được thực hiện trong 5 năm, giá trị của khoản trả góp đầu tiên là 30 PLN, nhiều hơn 3472,22% so với trường hợp khoản vay có số tiền trả góp cố định. Số tiền trả góp giảm dần sẽ bằng với số tiền trả góp cố định chỉ sau 29 năm.

Tóm lại, người vay sử dụng khoản vay như vậy sẽ phải trả lại 876 PLN. Do đó, tiền lãi chiếm hơn 041,67% giá trị khoản vay, bằng cách chọn khoản vay với số lần trả góp giảm dần, khách hàng sẽ tiết kiệm được hơn 75 PLN tiền lãi trong 90 năm.

Chi phí tín dụng và lãi suất

Điều đáng quan tâm là chi phí tín dụng sẽ thay đổi như thế nào nếu lãi suất thay đổi lúc đầu, 10 và 20 năm sau khi vay. Hãy tạo các kịch bản cơ sở cho khoản vay với khoản trả góp giảm dần và cố định:

- tăng lãi suất lên 8% vào tháng thứ 6 sau khi vay (sau đó lãi suất không thay đổi)

- tăng lãi suất lên 8% vào tháng thứ 120 sau khi vay (sau đó lãi suất không thay đổi)

- tăng lãi suất lên 8% vào tháng thứ 240 sau khi vay (sau đó lãi suất không thay đổi)

| số tiền trả góp | biến thể tiêu chuẩn | sau khi tăng lương trong 6 tháng | sau khi tăng lương trong 120 tháng | sau khi tăng lương trong 240 tháng |

| trả góp cố định | 2684,11 ZL | 3659,04 ZL | 3404,39 ZL | 3073,33 ZL |

Thời gian trả nợ càng lâu thì số tiền trả góp càng tăng. Điều này là do sự gia tăng lãi suất của khoản vay khiến tiền lãi phải trả nhiều hơn. Do số lần trả góp là cố định nên số tiền trả góp phải tăng lên. Bạn không thể gian lận toán học.

| tổng chi phí của khoản vay | biến thể tiêu chuẩn | sau khi tăng lương trong 6 tháng | sau khi tăng lương trong 120 tháng | sau khi tăng lương trong 240 tháng |

| trả góp cố định | 966 279,6 PLN | 1 PLN | 1 PLN | 1 PLN |

| trả góp giảm dần | 876 041,7 PLN | 1 PLN | 977 295,1 PLN | 901 670,1 PLN |

Như bạn có thể thấy, lãi suất càng cao thì lợi ích của việc chọn trả góp càng giảm dần. Tất nhiên, lợi ích càng cao khi thời gian trả nợ càng dài (giả sử rằng sau khi tăng lãi suất, chúng vẫn ở mức cũ).

trả góp bong bóng là một hình thức hoàn trả khoản vay hoàn toàn khác so với hai hình thức trước. Trong trường hợp này, việc thanh toán một phần đáng kể vốn vay chỉ diễn ra khi kết thúc thời hạn cho vay. Nhờ giải pháp này, khách hàng có thể hưởng lợi từ các khoản trả góp thấp hơn vào đầu thời gian vay. Chi phí vay cao nhất thường rơi vào đợt cuối cùng. Theo quy định, một khoản trả góp bong bóng được sử dụng để tài trợ cho khoản vay mua ô tô.

Đồng tiền cho vay

Chúng tôi không phải là chuyên gia về luật. Vì lý do này, chúng tôi sẽ không giải quyết các lỗ hổng pháp lý. Chúng tôi sẽ tập trung vào những lý do tại sao khách hàng thích sử dụng các khoản vay bằng ngoại tệ:

- hưởng lợi từ lãi suất thấp hơn

- thu nhập trên tỷ giá hối đoái

- có thu nhập bằng đồng tiền của khoản vay

trước Cuộc khủng hoảng cho vay nặng lãi (2007-2009) ở Ba Lan, các khoản vay bằng đồng franc Thụy Sĩ rất phổ biến. Sở dĩ người dân vay ngoại tệ là do mong muốn được hưởng lãi suất thấp hơn. Các khoản cho vay bằng đồng franc có lãi suất dựa trên LIBOR CHF, trong khi các khoản vay “PLN” với WIBOR. Vào năm 2006 LIBOR CHF (3M) vào khoảng 1,5%, nhưng trái lại LIBOR 3M trên 4%. Chi phí lãi suất thấp hơn được chuyển thành chi phí của khoản vay thấp hơn, điều đó có nghĩa là khoản vay bằng CHF có khoản trả góp thấp hơn khoản vay dựa trên PLN. Do thực tế là khách hàng thường xem xét quy mô của khoản trả góp, các khoản cho vay bằng CHF đã gây được tiếng vang lớn ở Ba Lan. Người dân “quên” rủi ro tỷ giá Đó là sự kết hợp của: tham lam, lười biếng i những bất cập trong giáo dục tài chính.

Lòng tham bắt nguồn từ tình hình thị trường tiền tệ ngay trước cuộc khủng hoảng. Việc đồng zloty mạnh lên so với đồng franc đã gây ra điều đó "Khoản vay đã tự trả hết." Khoản trả góp đang giảm, và kéo theo đó là quy mô của khoản vay. Sự lười biếng là do không kiểm tra tỷ giá hối đoái CHF/PLN trong lịch sử. Và trong lịch sử của cặp tiền này, đã có những giai đoạn suy yếu của đồng tiền Ba Lan. Ví dụ, từ tháng 2001 năm 2004 đến tháng 2,22 năm 3,13, tỷ giá hối đoái CHF/PLN đã tăng từ 1997 lên 1999. Đổi lại, trong những năm 2,11 – 2,81, tỷ giá hối đoái CHF/PLN đã tăng từ 20 lên 30. Như vậy, nhìn vào sự biến động của tỷ giá hối đoái, có thể nhận ra rằng đồng franc Thụy Sĩ đã có thể mạnh lên đáng kể trong một thời gian tương đối ngắn. Mặt khác, sự thiếu sót trong giáo dục tài chính có nghĩa là mọi người không thể tự tính toán xem khoản vay trả góp sẽ được định hình như thế nào trong trường hợp xảy ra kịch bản tăng lãi suất ở Thụy Sĩ và đồng franc mạnh lên. Thế chấp thường được thực hiện trong XNUMX-XNUMX năm. Vì lý do này, bạn cần phải chuẩn bị cho các tình huống khác nhau.

Mong muốn kiếm được trên tỷ giá hối đoái là kết quả của việc sử dụng chiến lược một cách vô thức tiến thương mại. Người đi vay đã vay bằng một loại tiền tệ có lãi suất thấp hơn và đầu tư vào thị trường với lãi suất cao hơn. Rủi ro là tỷ giá hối đoái. Tuy nhiên, kể từ khi Ba Lan gia nhập Liên minh châu Âu, đã có một dòng vốn khổng lồ của EU và đầu tư nước ngoài. Điều này dẫn đến việc củng cố đồng zloty. Từ năm 2004 đến giữa năm 2008, những người vay ngoại tệ được hưởng lợi từ lãi suất thấp hơn và giá trị khoản vay giảm (quy đổi thành đồng zloty). Vào thời điểm đó, Frankowiczów không nghĩ rằng họ đã bị lừa bởi các ngân hàng. Chỉ có sự mất giá nhanh chóng của đồng zloty so với đồng franc Thụy Sĩ mới khiến khách hàng hiểu rõ rủi ro tín dụng là gì. Sau đó, bắt đầu tìm kiếm "công lý" để không đưa tiền cho "nhân viên ngân hàng".

Đôi khi người đi vay sử dụng khoản nợ bằng ngoại tệ vì họ kiếm được thu nhập bằng đồng tiền đó. Trong tình huống như vậy, không có rủi ro tiền tệ hoặc nó bị hạn chế đáng kể. một ví dụ sẽ là các công ty xuất khẩu tạo ra doanh thu bằng đồng euro. Đối với một công ty như vậy, việc nhận một khoản vay bằng đồng euro sẽ không gây ra mối đe dọa nào (miễn là khoản trả gốc và lãi thấp hơn nhiều so với số tiền thu được từ xuất khẩu trung bình).

phép cộng

Trong bài viết, chúng tôi chỉ mô tả sơ lược một số cơ chế ảnh hưởng đến dung lượng cài đặt. Bản thân khoản vay không xấu, quan trọng là nó được sử dụng một cách khôn ngoan. Việc trả nợ cho tiêu dùng thông thường không tạo ra giá trị ròng của người đi vay. Hơn nữa, anh ta sẽ phải trả lại nhiều hơn số tiền anh ta đã vay vì tiền lãi. Tất nhiên, tại thời điểm lãi suất thực âm, một chiến lược như vậy không phải là vô nghĩa (miễn là thu nhập của người đi vay tăng theo lạm phát). Nhận một khoản vay dài hạn (ví dụ như thế chấp), người đi vay đặt cược vào:

- lãi suất dài hạn

- thu nhập hộ gia đình trong một khoảng thời gian nhất định

- tình hình kinh tế và chính trị

Nếu một khoản vay dài hạn được thực hiện với lãi suất thay đổi, người vay phải nhận thức được rủi ro mà quyết định đó gây ra. Trong tình huống như vậy, anh ta nên tiến hành nhà riêng của mình "kiểm tra căng thẳng" (số tiền trả góp sẽ là bao nhiêu trong trường hợp lãi suất tăng 1, 3, 6 hoặc 9 điểm phần trăm). Điều này sẽ cho phép bạn phát triển một kế hoạch về cách xử lý ngân sách trong trường hợp số tiền trả góp tăng lên vài chục phần trăm.