Quy tắc Taylor – nó dự đoán điều gì trong những năm tới?

Trong nhiều năm, người ta đã nghiên cứu các cách để tự động quản lý chính sách tiền tệ. Có rất nhiều ý tưởng, một số thành công hơn những ý tưởng khác. Trong số các mẫu rất nổi tiếng có cái gọi là Quy tắc Taylor. Mục đích của nó là hệ thống hóa việc thực hiện chính sách tiền tệ của ngân hàng trung ương. Mục đích của công thức đặc biệt là để tạo thuận lợi cho việc tính toán mức lãi suất tối ưu. Mối tương quan giữa tính toán của mô hình và chính sách tiền tệ thực tế của các ngân hàng trung ương thật đáng kinh ngạc. Quy tắc Taylor nói gì về những năm sắp tới? Trong văn bản này, chúng tôi sẽ xem xét nguyên tắc được đề cập và đưa ra những ưu điểm và nhược điểm của nó.

John B. Taylor – một trong những nhà kinh tế học có ảnh hưởng nhất thế giới

JB Taylor là một trong những nhà kinh tế học nổi tiếng nhất người Mỹ trong những năm 80 và 90. Danh tiếng của ông vẫn không hề phai nhạt trong thế kỷ 2012. Chỉ cần nói rằng năm XNUMX anh ấy đã có tên trong danh sách “50 người có ảnh hưởng nhất”, được sản xuất bởi Bloomberg. Anh ấy được đưa vào danh sách trong hạng mục "Người suy nghĩ", nơi anh ấy đã chia sẻ, cùng với những người khác, với Paul Krugman và Joseph Stiglitz. Một năm trước, tác giả Thiên Nga Đen cũng được xếp vào cùng loại: Nassim Taleb. Vì vậy có thể nói rằng điều đó là an toàn Taylor không phải là người ngẫu nhiên. John B. Taylor giảng dạy tại Đại học Stanford và từng là Thứ trưởng Bộ Tài chính dưới thời George W. Bush. Do đó, ông là một người được kính trọng cả trong giới khoa học và chính trị.

Bản thân Taylor cũng được khen ngợi Ben Bernanke vì những đóng góp to lớn của ông cho sự phát triển của kinh tế và chính sách tiền tệ. Cô ấy có cùng quan điểm Janet Yellen. Điều gì đã khiến Taylor có được danh tiếng tốt như vậy trong giới những người ra quyết định chính trị, các nhà tài chính và các nhà báo? Đáp án đơn giản: những thành tựu khoa học to lớn. Nhà kinh tế học này đã khám phá những bí mật của kinh tế học trong nhiều năm và tạo ra những công trình mang tính đột phá. Ông đã nghiên cứu, trong số những người khác: tác động của chính sách tiền tệ lên lý thuyết kỳ vọng hợp lý. Ông lập luận rằng chính sách tiền tệ có thể có hiệu quả ngay cả khi mọi người thực sự hành động theo lý thuyết kỳ vọng hợp lý.

Nhà kinh tế học xuất sắc này đã tạo ra cái gọi là hợp đồng Taylor, đó là một trong những yếu tố đã xây dựng lại nền kinh tế học Keynes. Kết quả là, trường phái tân Keynes bắt đầu phát triển ngày càng nhiều, dựa trên: về lý thuyết kỳ vọng hợp lý.

Một đóng góp mạnh mẽ khác cho sự phát triển của kinh tế và chính sách tiền tệ là cái gọi là Quy tắc Taylor. Tóm lại, cấu trúc toán học nêu trên nhằm giúp ngân hàng trung ương quản lý chính sách tiền tệ theo cách có thể dự đoán được. Khi tính lãi suất tối ưu, công thức tính cả tỷ lệ lạm phát và mức tăng trưởng kinh tế. Quy luật được đề cập có tính máy móc và phù hợp với xu hướng thịnh hành trong kinh tế lúc bấy giờ: cái gọi là toán học hóa (điều mà Paul Krugman chỉ trích). Một số người tin rằng quy tắc này được các ngân hàng trung ương sử dụng như một trong những công cụ của họ. Tất nhiên, điều này chưa được xác nhận chính thức, nhưng có một điều bí mật là Quy tắc Taylor được tính đến khi định hình chính sách tiền tệ.

Quy tắc Taylor là gì?

Trong nghiên cứu về chính sách tiền tệ, John B. Taylor phát hiện ra rằng Fed đặt ra lãi suất trong tương lai mà không quan tâm đến triển vọng kinh tế dài hạn. Sau thời gian dài nghiên cứu, ông đã phát triển mô hình của mình, có tính đến cả tỷ lệ lạm phát hiện tại và tốc độ phát triển kinh tế.

Vào đầu những năm 90, Taylor được giao nhiệm vụ chuẩn bị khuyến nghị cho Fed về việc hình thành chính sách lãi suất ngắn hạn. Chính sách này nhằm đạt được cả mục tiêu ngắn hạn tích cực (tức là ổn định kinh tế) và mục tiêu dài hạn (đáp ứng mục tiêu lạm phát). Điều này rất quan trọng vì lịch sử của Fed cho thấy có lúc nó làm nền kinh tế quá nóng và có lúc lại quá hạn chế. Trong trường hợp đầu tiên, lãi suất được giữ ở mức quá thấp, khiến tín dụng sẵn có và kích thích nhu cầu. Nhược điểm của chính sách này là lạm phát gia tăng, đôi khi vượt quá tầm kiểm soát. Trong trường hợp chính sách quá hạn chế, lạm phát sẽ bị kìm hãm bằng lãi suất quá cao. Kết quả là mục tiêu lạm phát dài hạn đã đạt được nhưng tốc độ tăng trưởng kinh tế vẫn dưới mức tiềm năng.

Taylor tin rằng số lượng thất nghiệp là một yếu tố quan trọng cần xem xét trong việc quản lý lãi suất. Điều này là do số người thất nghiệp có liên quan gián tiếp đến lạm phát và quy mô chênh lệch sản lượng. Nhà kinh tế học tin rằng nếu nguyên tắc toàn dụng lao động trong nền kinh tế (tất nhiên, giả sử mức thất nghiệp tự nhiên) không được đáp ứng thì lạm phát cao hơn mục tiêu lạm phát một chút cũng có thể chấp nhận được. Mặt khác, khi nền kinh tế phát triển vượt quá tiềm năng thì cũng đáng “thắt chặt” vít tiền tệ.

Quy tắc nêu dựa trên mô hình nền kinh tế đóng. Điều này có nghĩa là vấn đề tác động của thương mại quốc tế tới nền kinh tế trong nước chưa được tính đến. Sau một vài năm, mô hình của Taylor đã được Lars E. O. Svensson sửa đổi.

Công thức quy tắc Taylor

Bản thân công thức được trình bày trong sách học thuật như sau:

r = p + 0,5y + 0,5(p-2) + 2

Ở đâu:

-

- r – lãi suất quỹ liên bang danh nghĩa;

- p – tỷ lệ lạm phát;

- y – độ lệch phần trăm giữa GDP thực tế hiện tại và xu hướng tuyến tính dài hạn của GDP.

Phương trình giả định rằng lãi suất quỹ liên bang cao hơn lạm phát 2%, được biểu thị bằng tổng của p, tỷ lệ lạm phát và '2' ở cuối công thức. Hãy tưởng tượng một tình huống trong đó y = 0 (GDP ở mức tiềm năng) và lạm phát là 2% (phù hợp với mục tiêu lạm phát). Thay vào công thức ta được:

r = 2 + 0,5*0 + 0,5 (2-2) + 2 = 2 + 0 + 0 + 2

Hóa ra lãi suất phải là 4%, do đó lãi suất thực sẽ là khoảng 2%.

Các kết luận sau đây có thể được rút ra từ công thức:

- Lãi suất sẽ thay đổi bằng một nửa chênh lệch giữa lạm phát hiện tại và lạm phát mục tiêu. Nếu lạm phát cao hơn mục tiêu lạm phát 1 điểm phần trăm thì lãi suất phải tăng thêm 0,5 điểm phần trăm.

- Lãi suất sẽ phản ứng với sự khác biệt giữa GDP hiện tại và tiềm năng. Nếu GDP thực tế cao hơn GDP tiềm năng 1% thì lãi suất sẽ tăng 0,5 điểm phần trăm.

Các giả định rất dễ giải thích. Nếu tỷ lệ lạm phát cao hơn đáng kể so với mức mục tiêu thì lãi suất cũng sẽ tăng. Tuy nhiên, có một quốc gia trên thế giới đã nhiều năm không tuân theo quy định này. Đó là Türkiye, chính sách tiền tệ được mô tả trong bài viết này. Nó đã sử dụng cái gọi là chính sách tiền tệ "không chính thống". Điều này dẫn đến lạm phát cao và "ngã" Giá trị lira của Thổ Nhĩ Kỳ.

Điều đáng ghi nhớ là tính toán GDP, GDP tiềm năng hay tỷ lệ lạm phát không phải là một công việc đơn giản. Điều này đặc biệt áp dụng cho việc tính Tổng sản phẩm quốc nội. Việc sửa đổi chỉ số này diễn ra thường xuyên, mặc dù nhiều chuyên gia đang nghiên cứu tính toán của nó. Vì rất khó tính GDP nên các chỉ dẫn của quy tắc Taylor cũng không chính xác lắm. Vì vậy, có thể có sự đánh giá thấp hoặc đánh giá quá cao mức lãi suất mục tiêu. Cũng cần nhớ rằng công thức nêu trên không tính đến hoạt động của ngân hàng trung ương bằng các công cụ khác, chẳng hạn như mức dự trữ bắt buộc hoặc các hành động phi tiêu chuẩn (ví dụ: nới lỏng định lượng).

Bí mật mở - Quy tắc Taylor được các ngân hàng trung ương ưa chuộng

Được biết, chính sách tiền tệ không thể rút gọn thành một công thức đơn giản. Điều này là do có một số yếu tố bên ngoài ảnh hưởng đến nền kinh tế. Một ví dụ có thể là những vấn đề kinh tế xa vời như: khủng hoảng châu á hoặc khủng hoảng Ngahoặc sự gián đoạn trong chuỗi cung ứng. Đây là lý do tại sao Quy tắc Taylor là một hướng dẫn về chính sách tiền tệ hơn là một đạo luật.

Hiện nay, ngân hàng trung ương nhiều nước sử dụng chính sách lạm phát mục tiêu trực tiếp (DCI). Nó cung cấp một mục tiêu chính sách rõ ràng của ngân hàng trung ương và có thể dễ dàng kiểm chứng. Thứ hai, lạm phát mục tiêu làm tăng tính minh bạch của chính sách tiền tệ cho cả nhà đầu tư, doanh nghiệp và người tiêu dùng bình thường trong và ngoài nước. Ngoài ra, BCI với phạm vi dao động mang lại sự linh hoạt đáng kể trong việc áp dụng chính sách tiền tệ. Nhờ đó, trong thời kỳ kinh tế suy thoái mạnh hơn, ngân hàng trung ương có thể đồng ý với một chính sách tiền tệ nhẹ nhàng hơn và chấp nhận lạm phát cao hơn mục tiêu lạm phát một chút.

Tất nhiên, chính sách lạm phát mục tiêu trực tiếp cũng có những hạn chế. Một trong những vấn đề lớn nhất là vấn đề chậm trễ, vì chính sách của ngân hàng trung ương chỉ có thể được đánh giá sau này. Điều này là do phải mất nhiều tháng mới thấy được tác động của lần tăng lãi suất đầu tiên. Một nhược điểm khác của BCI là mối quan hệ giữa các công cụ chính sách tiền tệ riêng lẻ và lạm phát có thể khó tính toán chính xác. Cũng cần nhớ rằng chính sách tiền tệ không hoạt động độc lập và cũng phải tính đến chính sách tài khóa của chính phủ.

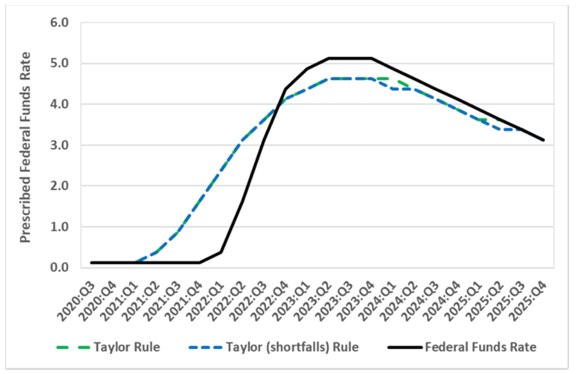

Quy tắc Taylor được dự định là một câu trả lời máy móc cho câu hỏi chính sách tiền tệ của ngân hàng sẽ như thế nào dựa trên dữ liệu riêng lẻ về lạm phát và tăng trưởng kinh tế.. Nhiều ngân hàng trung ương áp dụng chính sách tiền tệ phù hợp một cách đáng ngạc nhiên với những tính toán dựa trên công thức của nhà kinh tế Mỹ. Điều này có thể được nhìn thấy trong biểu đồ bên dưới, cho thấy mối quan hệ giữa các phép tính giữa Quy tắc Taylor và lãi suất do Fed quy định.

Như bạn có thể thấy trong biểu đồ bên dưới, FED đã chậm trễ trong việc tăng lãi suất, một phần là do đặc thù của giai đoạn 2021-2022. Đầu tiên, năm 2021 là thời điểm phục hồi sau virus Corona. Mặt khác, đầu năm 2022 sẽ đánh dấu sự khởi đầu của cuộc xâm lược Ukraine. Cục Dự trữ Liên bang muốn đợi một thời gian trước khi tăng lãi suất vì không biết sự phục hồi kinh tế sẽ bền đến mức nào vào năm 2021. Một cách thú vị, Theo biểu đồ, nếu không có gì đáng kể xảy ra, lãi suất sẽ giảm trong hai năm tới. Tuy nhiên, người ta chỉ có thể mơ về việc trở lại giai đoạn 2020-2021.

Nguồn: econbrowser.com

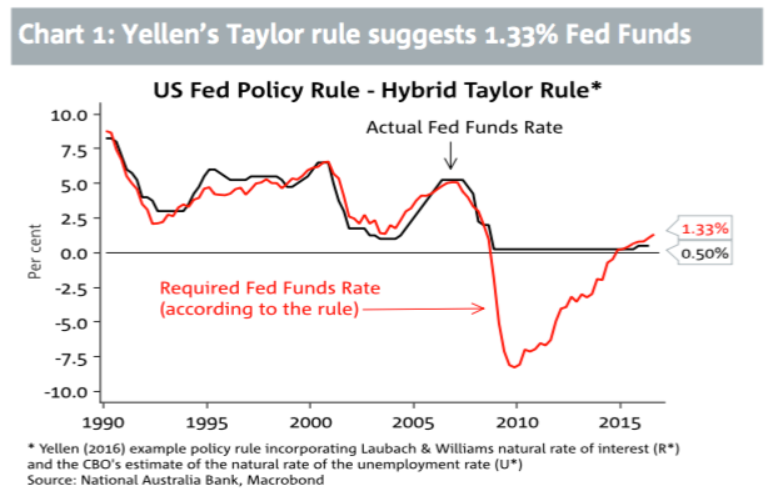

Biểu đồ tiếp theo cũng chứng minh rằng ngân hàng trung ương Hoa Kỳ hoạt động theo cách tương tự như quy tắc Taylor. Các giai đoạn nới lỏng và thắt chặt chính sách tiền tệ đều giống nhau cả trong trường hợp lãi suất và cách tính theo công thức. Giai đoạn 2008-2014 rất thú vị. Theo tính toán, lãi suất sẽ thấp hơn nhiều và lấy giá trị âm. Tuy nhiên, điều đáng ghi nhớ là vào thời điểm lãi suất ở mức khoảng 0%, FED đang thực hiện chính sách nới lỏng định lượng.

Nguồn: NAB

Điều thú vị là ở Ba Lan, ngân hàng trung ương cũng chuyển động theo nhịp điệu của quy định nêu trên. Điều này có thể được thấy trong nghiên cứu của M. Trzepała từ đầu thế kỷ 1998. Theo dữ liệu, tỷ giá tham chiếu NBP đã di chuyển theo nhịp điệu của quy luật. Điều này đặc biệt rõ ràng trong những năm 2002 - 2000. Biểu đồ cho thấy trong những năm 2001 - 2003, NBP đã áp dụng chính sách hạn chế hơn rất nhiều so với lý thuyết của nhà kinh tế Mỹ. Nhưng trong những năm 2005 – XNUMX Ngân hàng Quốc gia Ba Lan đã thực hiện một cách tiếp cận nhẹ nhàng hơn nhiều đối với chu kỳ kinh doanh.

Nguồn: Malwina Trzepala "Quy tắc Taylor - ứng dụng vào nền kinh tế Ba Lan"

JB Taylor nhằm mục đích chuẩn bị một khuyến nghị cho FED về hình thức chính sách lãi suất ngắn hạn trong điều kiện kinh tế thay đổi, nhằm đạt được cả mục tiêu ngắn hạn (tức là ổn định kinh tế) và mục tiêu dài hạn (mục tiêu lạm phát) . Tuy nhiên, không có bằng chứng nào cho thấy FED trực tiếp tuân theo quy tắc nêu trên, nhưng mọi thứ đều cho thấy sự hội tụ cao của nó với chính sách mà ngân hàng trung ương thực hiện.

phép cộng

Công thức quy tắc Taylor tương đối đơn giản và được thiết kế để tính toán lãi suất tối ưu, có tính đến mức độ lạm phát, mục tiêu lạm phát, GDP thực tế và tiềm năng. Nghiên cứu của Taylor được xuất bản năm 1993 và đã trở thành một công cụ thường được sử dụng để giúp thiết lập chính sách tiền tệ.. Chính sách tiền tệ của các ngân hàng trung ương thường đi theo hướng tương tự như quy luật nêu trên. Nhưng đôi khi mức tỷ lệ thực tế khác với chỉ báo mẫu. Mức lãi suất trung lập là khi lạm phát bằng mục tiêu và GDP thực tế bằng GDP tiềm năng.

Theo giả thiết của quy tắc Taylor Dự trữ Liên bang nên tăng lãi suất khi lạm phát vượt mục tiêu hoặc khi tăng trưởng tổng sản phẩm quốc nội quá cao và vượt quá tiềm năng. Nếu lạm phát dưới mục tiêu hoặc tăng trưởng GDP quá chậm hoặc dưới mức tiềm năng, Fed nên hạ lãi suất.

Trong những thời kỳ kinh tế tương đối bình lặng, quy tắc Taylor là một xấp xỉ khá chính xác về mức lãi suất tối ưu ở một quốc gia nhất định. Tuy nhiên, trong thời kỳ khủng hoảng kinh tế nó không chính xác lắm. Theo tính toán của Taylor Rule, thời kỳ suy thoái liên quan đến đại dịch Covid-19 đáng lẽ phải giữ lãi suất quỹ liên bang ở mức âm. Trên thực tế, lãi suất quỹ liên bang được giới hạn ở mức XNUMX.

Để lại phản hồi