Khủng hoảng Argentina – điệu tango với nợ nần và phá sản

Argentina đã phải vật lộn với các vấn đề kinh tế trong nhiều thập kỷ. Đây là một ví dụ về một quốc gia chứng minh rằng không có gì là mãi mãi. Bước sang thế kỷ 1995 và XNUMX, đất nước này là một trong những khu vực kinh tế phát triển nhất thế giới lúc bấy giờ. Điều thú vị là những người Ba Lan đang tìm kiếm cơ hội cải thiện mức sống đã chọn Argentina là một trong những điểm đến di cư chính. Kết quả là, họ trở thành một trong những nhóm nhập cư lớn nhất trong khu vực. Ngày Định cư Ba Lan được thành lập vào năm XNUMX - “Dia del Colono Polaco”. Ngày lễ được thiết lập vào ngày 8 tháng XNUMX hàng năm. Tuy nhiên, vinh quang trước đây của Argentina đã không còn nữa.

Đại lộ Mayo, Buenos Aires (1915). Nguồn: Wikipedia.org

Trong nhiều năm, đất nước này đã sa lầy trong các vấn đề về lạm phát, nền kinh tế không ổn định và các chương trình nghị sự chính trị thay đổi. Năm 2022, Argentina trở lại tiêu đề trên báo chí kinh tế do một nguy cơ phá sản khác. Vào tháng 2022 năm 40, ông nhận được một khoản viện trợ khác từ Quỹ Tiền tệ Quốc tế (hơn XNUMX tỷ USD). Argentina đã vỡ nợ 8 lần trong suốt lịch sử của mình.

Đó là một đất nước bị giằng xé bởi nhiều căng thẳng chính trị. Từ năm 1930 đến năm 1977 đã có 6 cuộc đảo chính quân sự. Bất ổn chính trị đồng nghĩa với việc Argentina thường đi "từ bức tường này sang bức tường khác". Những năm Chủ nghĩa Peron ngập tràn trong quá trình quốc hữu hóa đã chấm dứt các giai đoạn tự do hóa bạo lực. Các giai đoạn "bùng nổ nhỏ" thường xuyên bị gián đoạn bởi các cuộc suy thoái nghiêm trọng. Sự kiện nổi tiếng nhất trong lịch sử kinh tế của đất nước là cuộc khủng hoảng vào đầu thế kỷ XNUMX và XNUMX. Hậu quả của nó lớn đến mức cho đến ngày nay, một bộ phận lớn trong xã hội Argentina có thái độ tiêu cực đối với Quỹ Tiền tệ Quốc tế. Tuy nhiên, để hiểu những gì đã xảy ra vào cuối những năm XNUMX, bạn cần biết lịch sử của đất nước cực kỳ thú vị này.

Cuộc khủng hoảng Argentina - Câu chuyện thăng trầm

năm vàng

Sau khi giành được độc lập vào thập niên thứ hai của thế kỷ 1880, Argentina là một quốc gia lạc hậu về kinh tế. đó là một quốc gia có nền nông nghiệp và nguyên liệu thô. Từ những năm 8, đất nước đã trải qua sự phát triển kinh tế nhanh chóng. Các nhà đầu tư chính là người Anh, nhưng theo thời gian, ngày càng có nhiều vốn đến từ Hoa Kỳ. Chủ yếu nhờ thủ đô của Anh, đã có sự mở rộng giao thông đường sắt và sự phát triển của nhiều ngành công nghiệp. Argentina đã đạt được lợi thế so sánh trong nông nghiệp. Cho đến ngày nay, thịt bò Argentina đồng nghĩa với chất lượng. Sự bùng nổ kinh tế lớn nhất kéo dài từ năm XNUMX đến đầu Thế chiến thứ nhất. Khi đó, tăng trưởng kinh tế bình quân khoảng XNUMX%/năm. Điều này đã khuyến khích những công dân nghèo ở châu Âu di cư đến đất nước này. Các hướng chính của dòng người nhập cư vào thời điểm đó là Ý và Tây Ban Nha. Mặc dù dân số ngày càng tăng, tốc độ tăng trưởng kinh tế vẫn nhanh hơn tốc độ tăng dân số. Sự cải thiện trong cuộc sống thật đáng kinh ngạc. Chỉ cần nói rằng vào năm 1880, GDP bình quân đầu người của Argentina chiếm 35% GDP bình quân đầu người của Hoa Kỳ. Năm 1905, Argentina có GDP bình quân đầu người bằng 80% của Mỹ. Phát triển kinh tế cần các bộ phận máy móc, nguyên liệu thô và giấy phép. Chúng chủ yếu được cung cấp bởi Vương quốc Anh. Nhập khẩu được bao phủ bởi xuất khẩu các sản phẩm nông nghiệp và công nghiệp. Argentina kiếm được một biệt danh “el granero del mundo”chuồng trại của thế giới.

vấn đề đầu tiên

Sau Thế chiến thứ nhất, dòng vốn đầu tư đã chậm lại. Điều này là do những tổn thất to lớn đối với các nền kinh tế châu Âu do chiến tranh. Mặc dù vậy, Argentina vẫn là một trong những quốc gia phát triển nhất trên thế giới. Sự điên rồ của những năm XNUMX cũng góp phần tạo ra một "sự bùng nổ nhỏ" trong nền kinh tế. ngừng phát triển Đại khủng hoảng. Do hậu quả của cuộc khủng hoảng, giá nông sản giảm đáng kể. Đầu tư nước ngoài giảm đáng kể. Hai yếu tố này gây ra sự sụp đổ của xuất khẩu và gia tăng tỷ lệ thất nghiệp. Những năm 30 là thời kỳ gia tăng tình trạng bất ổn chính trị. Các chính trị gia liên quan đến giới quân sự lên nắm quyền ngày càng thường xuyên hơn. Mặc dù vậy, mức sống của người Argentina vẫn rất cao. GDP bình quân đầu người xấp xỉ 60% của Hoa Kỳ.

Chủ nghĩa Peron và chống chủ nghĩa Peron - sự mất ổn định của Argentina

Nền tảng vào năm 1940. Nguồn: Wikipedia.org

Vào cuối Thế chiến II, ông đã có ảnh hưởng chính trị ngày càng tăng Juan Perónngười vào năm 1946 đã trở thành tổng thống mới của Argentina. Đó là thời kỳ phát triển chính sách xã hội và hạn chế hoạt động của phe đối lập. Peron không đứng về phía nào trong Chiến tranh Lạnh. Đồng thời, ông đã giảm đáng kể quyền tự do kinh tế ở đất nước của mình. Ông đã quốc hữu hóa các tuyến đường sắt mà trước đó thuộc về các công ty của Pháp và Anh. Ngoài ra, nhiều ngân hàng, nhà máy công nghiệp và thậm chí cả đội tàu buôn đã bị quốc hữu hóa. Peron vĩnh viễn giới thiệu với bối cảnh chính trị Argentina cái gọi là chủ nghĩa vĩnh viễn. Hầu hết các tổng thống giành chiến thắng trong cuộc bầu cử ở Argentina đều là những người ủng hộ chủ nghĩa vĩnh viễn. Quan điểm của cô ấy có thể được mô tả trong ba câu: công bằng xã hội, độc lập kinh tế i độc lập chính trị. Đó là một hệ tư tưởng tìm cách tạo ra một nhà nước phúc lợi, để tăng tỷ trọng của nhà nước trong nền kinh tế. Đồng thời, chủ nghĩa Peron có quan điểm chống Mỹ và chống Anh mạnh mẽ. Hiệu quả là, trong số những người khác tước đoạt của các nhà đầu tư "phương Tây" khỏi nền kinh tế Argentina. Đồng thời, "ủng hộ cộng đồng" không có nghĩa là tự do quan điểm. Trong nhiệm kỳ tổng thống của mình, Peron đã đưa ra một hiến pháp mới hạn chế đáng kể quyền tự do báo chí và đưa ra một chế độ bán độc tài.. Đồng thời, đảng tự tuyên bố là "ý nguyện của nhân dân" và rằng đó là phản thành lập. Mặc dù Juan Peron đã bị lật đổ vào năm 1955. Ông tị nạn ở Tây Ban Nha Pháp. Theo thời gian, các cuộc đàn áp chống lại phong trào Peronist bắt đầu. Tình hình chính trị vẫn không ổn định và tham nhũng phát triển mạnh trong nước.

Peron trở lại nắm quyền vào năm 1973, trở thành tổng thống thứ 41 của Argentina. Sau khi ông qua đời, vợ ông lên làm tổng thống. Isabel Perón. Tuy nhiên, nó đã bị quân đội lật đổ vào năm 1976. Trong 6 năm tiếp theo, một chính quyền quân sự đã cai trị, đã sụp đổ do thua cuộc chiến với Vương quốc Anh trên quần đảo Falklands. Nhiều năm cai trị của Peronist và chính quyền quân sự, bất ổn chính trị và áp lực đối với “chia sẻ công bằng thành quả của tăng trưởng kinh tế” gây ra các vấn đề về lạm phát, nợ nần và mức độ phát triển của đất nước. Những cú sốc dầu, cũng góp phần gây ra các vấn đề kinh tế, đã không cải thiện tình hình. Khoảng cách giữa Argentina và các nước phát triển nhất thế giới không ngừng được đào sâu. Tuy nhiên, quá trình xói mòn tiềm lực kinh tế của Argentina diễn ra chậm nhưng đáng chú ý. Giai đoạn 1950 - 1980, GDP bình quân đầu người bằng 40 - 50% của Mỹ.

Dân chủ hóa và chủ nghĩa tự do kinh tế

Carlos Menem. Nguồn: Wikipedia.org

Năm 1983, Argentina trở lại chế độ dân chủ và bắt đầu quá trình thị trường hóa nền kinh tế. Đã có thời kỳ ổn định chính trị. Ông được bầu làm tổng thống hai lần Carlos Menemngười cai trị từ 1989 đến 1999. Ông là tổng thống phục vụ lâu nhất trong lịch sử của Argentina. Tổng thống mới của Argentina và Quốc hội đã phải đối mặt với những vấn đề kinh tế to lớn. Đất nước trải qua lạm phát rất cao và các vấn đề ngân sách. Đồng thời, sự bất ổn của đồng tiền và luật pháp không mấy thân thiện với doanh nghiệp đã khiến các nhà đầu tư tránh xa Argentina. Điều đáng nói thêm là nền kinh tế của đất nước tương đối khép kín để đánh đổi với môi trường. Trong những điều kiện như vậy, nó đã được quyết định đưa ra tỷ giá hối đoái peso liên kết chặt chẽ với một loại tiền tệ ổn định.

Giới thiệu về bảng tiền tệ

Để ổn định tiền tệ, một bảng tiền tệ đã được giới thiệu. Điều này có nghĩa là đồng peso của Argentina đã được chốt bằng một loại tiền tệ khác. Để khuyến khích vốn nước ngoài đầu tư, đồng đô la Mỹ đã được chọn. Nhờ có bảng tiền tệ, các nhà đầu tư không phải lo lắng về tỷ giá hối đoái của đồng peso Argentina. Điều này làm cho việc tính toán lợi nhuận của một khoản đầu tư nhất định trở nên dễ dàng hơn. Ít nhất về mặt lý thuyết, phòng cũng thực thi các chính sách tài chính và tiền tệ lành mạnh. Ngoài bảng tiền tệ một số luật bãi bỏ quy định thị trường đã được đưa ra và quá trình tư nhân hóa bắt đầu. Mở cửa cho thương mại thế giới và dòng vốn đầu tư đã gây ra một sự bùng nổ kinh tế nhỏ. Tăng trưởng GDP trung bình trong những năm 1991-1998 ở Argentina là khoảng 6%. Đồng thời, vấn đề siêu lạm phát đã được ngăn chặn. Lạm phát thấp, phát triển kinh tế năng động và đồng tiền ổn định so với đồng đô la là một sự kết hợp tốt. Một sự cải thiện đáng kể về mức sống của người dân Argentina là điều hiển nhiên. Argentina bắt đầu được gọi là "con hổ Tây Ban Nha". Đồng thời, đất nước bắt đầu được miêu tả là “sự kỳ lạ của Đồng thuận Washington”.

Thật không may, không phải mọi thứ đều hoạt động bình thường. Sự gia tăng nhập khẩu dẫn đến một dòng đô la chảy ra ngoài. Chi tiêu của chính phủ được tài trợ bằng thâm hụt, khiến việc duy trì tỷ giá hối đoái peso-đô la trở nên khó khăn. Đồng thời, tham nhũng tràn lan, dẫn đến việc đầu tư các quỹ của chính phủ không hiệu quả. Nhiều năm sau, hóa ra nhiều nhân vật nổi tiếng ở giao điểm của chính trị và kinh tế đã xử lý việc rửa tiền và chuyển nó đến các thiên đường thuế. Duy trì liên kết với đồng đô la có nghĩa là chính sách tiền tệ không thể được điều chỉnh theo các điều kiện khu vực. Điều này có nghĩa là ngân hàng trung ương Argentina không thể hành động độc lập. Đây sẽ không phải là vấn đề chỉ khi Argentina và Hoa Kỳ có cùng mức độ phát triển. Tuy nhiên, tình hình đã hoàn toàn khác. Sự khác biệt về trình độ phát triển kinh tế giữa hai nước là rất lớn. Một vấn đề khác là Hoa Kỳ không phải là đối tác thương mại chính của Argentina. Kết quả là, tỷ giá hối đoái cố định không thể tạo thành một yếu tố điều chỉnh trao đổi thương mại.. Ví dụ: sự gia tăng nhập khẩu trong trường hợp đồng tiền có tỷ giá hối đoái thả nổi sẽ dẫn đến sự suy yếu của đồng tiền (ceteris paribus). Điều này làm gia tăng sự mất cân đối trong ngoại thương, nhưng vấn đề này đã bị xem nhẹ. Tuy nhiên, tiếng nói của những người chỉ trích đã bị dập tắt bởi các biểu đồ cho thấy tăng trưởng kinh tế và lạm phát thấp.

Tăng trưởng nợ và định giá quá cao của đồng peso

Tỷ giá hối đoái cố định đã khuyến khích chính phủ, chính quyền địa phương và các công ty vay vốn bằng đô la hoặc các loại tiền tệ có tính thanh khoản cao khác trên thế giới. Điều này cho phép họ nhận được lãi suất thấp. Tất nhiên, các công ty nhập khẩu nhiều hoặc chỉ hoạt động trên thị trường địa phương chịu rủi ro lớn nhất. Sự mất giá đột ngột của đồng peso có thể gây rắc rối cho tất cả các chủ thể chính trong bất kỳ nền kinh tế nào: nhà nước, doanh nhân và ngân hàng. điều đáng nói là vào cuối năm 2001, chỉ có 3% nợ công là các khoản vay bằng đồng peso. Vì vậy, giữ cho đồng peso ổn định là một vấn đề "sống hay không sống" cho tài chính của chính phủ Argentina. Đồng thời, theo quy định, ⅓ cơ sở tiền tệ không được bảo đảm bằng đô la, mà bằng trái phiếu chính phủ bằng đô la. Đây là một yếu tố rủi ro bổ sung vì các khoản nợ của chính phủ sẽ khó đáp ứng trong trường hợp có vấn đề với việc duy trì đồng peso so với đồng đô la. Trong tình huống khẩn cấp, các nhà đầu tư lo sợ rằng chế độ tiền tệ không bền vững vì lý do tài chính. Đồng tiền mất giá sẽ làm tăng nguy cơ mất khả năng thanh toán của đất nước.

Tình hình cũng trở nên khó khăn hơn bởi chính sách tài khóa vui vẻ của chính phủ Argentina. Trong thời kỳ thịnh vượng, chính phủ đã chi nhiều tiền hơn và thay vì tạo ra thặng dư cơ bản, nó vẫn bị thâm hụt ngân sách. Đó là một hành động ủng hộ chu kỳ. Vì vậy, trong tình hình kinh tế suy thoái, chính phủ sẽ buộc phải đưa ra chính sách thắt lưng buộc bụng – tức là sẽ áp dụng các biện pháp đào sâu thêm khủng hoảng. Thâm hụt một phần là do sự phát triển quá mức của khu vực công. Trước khủng hoảng, có tới 12,5% lực lượng lao động được tuyển dụng ở các vị trí công. Để so sánh, trong Brazil và Chile tỷ lệ là 6%. Cần lưu ý rằng khu vực công được trả nhiều tiền hơn so với khu vực tư nhân. Năm 1994, lương trong "chính phủ" cao hơn 25% so với "tư nhân". Năm 1998, sự khác biệt đã là 45%. Tình hình trở nên trầm trọng hơn bởi thực tế là các khoản nợ chủ yếu bằng ngoại tệ. Vì vậy, không có cách nào để trả hết nợ thông qua lạm phát. Lạm phát sẽ gây áp lực lên đồng peso phá giá so với đồng đô la. Nợ bằng ngoại tệ lên tới 2000% GDP vào năm 50.

Một vấn đề khác là thâm hụt tài khoản vãng lai kéo dài trong hầu hết những năm XNUMX. Đó là một xu hướng tiêu cực. Thứ nhất, nó làm tăng sự phụ thuộc của Argentina vào dòng vốn nước ngoài. Thứ hai, thâm hụt tài khoản vãng lai "trên sổ sách" gây áp lực giảm giá lên đồng peso. Vì tỷ giá hối đoái peso/đô la được giữ cố định một cách giả tạo, thâm hụt đã khiến đồng peso bị định giá quá cao. Giữa năm 1990 và 2000, tỷ giá hối đoái thực hiệu quả (REER) đã tăng hơn 75%. Vào cuối những năm 90, có một số yếu tố khiến đồng peso bị định giá quá cao. Điều quan trọng nhất trong số đó là sự mạnh lên của đồng đô la so với các đồng tiền châu Âu và sự mất giá của đồng real Brazil. Theo BCRA, vào năm 1999, đồng peso được định giá cao hơn ít nhất 70%.

Lý do góp phần vào quy mô của cuộc khủng hoảng đã bị nhiều người đổ lỗi. Quỹ Tiền tệ Quốc tế. Một trong những cáo buộc là hoạt động theo chu kỳ của IMF. Trong thời kỳ thuận lợi, IMF khuyến khích duy trì hội đồng tiền tệ, trong khi trong thời kỳ khủng hoảng, quỹ bắt đầu giảm hỗ trợ tài chính. Một vấn đề khác là Quỹ Tiền tệ Quốc tế nhắm mắt làm ngơ trước việc Argentina không đạt được các mục tiêu tài khóa. Ví dụ: Sau năm 1995, mặc dù tăng trưởng kinh tế nhanh nhưng IMF không buộc phải giảm mức thâm hụt. Vượt quá ngưỡng không liên quan đến lệnh trừng phạt đối với Argentina.

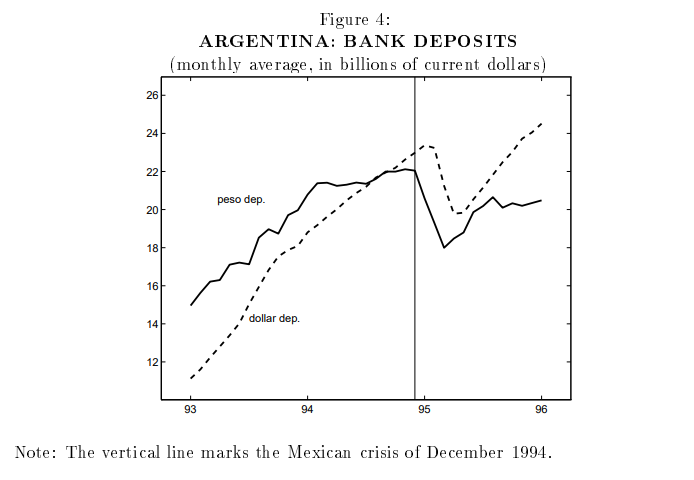

khủng hoảng tiền tệ

Các nhà đầu tư trước khi khủng hoảng bùng phát tỏ ra bình tĩnh trước sự ổn định của nền kinh tế Argentina. Điều này là do cuộc khủng hoảng Mexico năm 1995 đã diễn ra một cách hòa bình. khủng hoảng trong Mexico đã tạo ra cái gọi là "hiệu ứng tequila", tức là dòng vốn chảy ra khỏi các nước Mỹ Latinh nhanh chóng. Ở Argentina, tiền gửi bằng đô la chảy ra khỏi các ngân hàng nhanh chóng. Nó lên tới hơn 8 tỷ USD, chiếm chưa đến 18% tổng số tiền gửi. Đồng thời, mức dự trữ ngoại hối lỏng tại Ngân hàng Trung ương Argentina đã giảm 30%. Dòng vốn chảy ra ngoài cũng đã ảnh hưởng đến thị trường chứng khoán. Chỉ số MERVAL đã giảm gần 50% ở đỉnh điểm của cơn hoảng loạn. Cú sốc thị trường khiến GDP giảm 1995% trong năm 2,8, trong khi đầu tư giảm 13%. Tuy nhiên, nền kinh tế phục hồi rất nhanh. Năm 1996, GDP tăng 5,5%. Vì lý do này, nhiều nhà đầu tư tin rằng nền kinh tế Argentina là một trong những nền kinh tế kiên cường nhất ở Mỹ Latinh. Tuy nhiên, điều đáng chú ý là cuộc khủng hoảng tiền tệ ở Mexico khiến người Argentina thích giữ tiền gửi bằng đô la hơn là peso.

Năm 1998 - 1999

Ở Argentina, nó bắt đầu hình thành một hỗn hợp nguy hiểm của rủi ro tài chính và tiền tệ. Tuy nhiên, các vấn đề được che giấu dưới lớp vỏ của hiệu quả kinh tế tốt, mức sống được cải thiện và hệ thống ngân hàng ổn định. Vì lý do này, người ta chú ý nhiều hơn đến Brazil "kém ổn định hơn", nơi có những tác động rõ ràng hơn về sự mất cân bằng kinh tế. Điều này đã bị lợi dụng bởi các nhà đầu cơ bắt đầu chống lại ngân hàng trung ương Brazil. Do đó, tỷ giá hối đoái của đồng real không bền vững trong biên độ dao động hiện tại. Điều này dẫn đến sự sụt giảm mạnh về giá trị của đồng real. Điều này đã gián tiếp ảnh hưởng đến nền kinh tế Argentina vốn bị ràng buộc chặt chẽ với đồng USD và không thể phản ứng. Điều này đã làm giảm khả năng cạnh tranh của nền kinh tế Argentina trên thị trường thế giới.

Một vấn đề khác là môi trường thị trường đang thay đổi. Do một loạt các cuộc khủng hoảng ở các thị trường đang phát triển, đồng đô la Mỹ (và do đó là đồng peso) đã mạnh lên. Đồng thời, các cú sốc bên ngoài xuất hiện dưới dạng:

- cuộc khủng hoảng châu á

- khủng hoảng Nga

- LTCM sụp đổ

- phá giá đồng peso

Kết quả là từ giữa năm 1998, tình hình kinh tế ở Argentina xấu đi. Sự trở lại nhanh chóng của tăng trưởng kinh tế như mong đợi đã không diễn ra. Do đó, một số nhà kinh tế và nhà đầu tư bắt đầu lo lắng về sự ổn định của hệ thống hội đồng tiền tệ ở Argentina. Sự chậm lại có nghĩa là doanh thu thuế (dù sao cũng được thu một cách không hiệu quả) giảm. Đồng thời, chi phí lãi vay không thay đổi và thâm hụt ngân sách vẫn ở mức cao. Chính phủ Argentina cần thêm kinh phí. Tháng 1999 năm XNUMX, Tổng thống Fernando de la Rua bắt đầu tìm kiếm sự giúp đỡ từ IMF. Ba tháng sau, một thỏa thuận đã được ký kết giữa Argentina và Quỹ Tiền tệ Quốc tế. Argentina đã ký hợp đồng dự phòng 3 năm trị giá 7,2 tỷ USD. Đổi lại, quốc gia này phải bắt đầu quá trình đưa ra một chính sách tài khóa hạn chế hơn. Argentina đưa ra các khoản cắt giảm chi tiêu chính phủ 1,4 tỷ đô la vào năm 1999. Nó được cho là một tín hiệu cho thấy chính phủ nghiêm túc trong việc hàn gắn tình hình ngân sách.

Corralito và Cacerolazo

Đổi lại, vào năm 2000, chi tiêu tiếp tục bị cắt giảm (900 triệu đô la) và tăng thuế 2 tỷ đô la. Một chính sách như vậy đã có tác động tiêu cực đến tăng trưởng kinh tế. Chính phủ đã cố gắng tiết kiệm tiền bằng cách tiếp tục đóng băng chi tiêu và giảm lương hưu. Tuy nhiên, tâm lý thị trường xấu đi đồng nghĩa với việc Argentina gặp khó khăn trong việc tìm kiếm nguồn tài chính trên thị trường. Các vấn đề tài chính và tiền tệ đã được Standard & Poor's chú ý, vào tháng 2000 năm 2001 bắt đầu theo dõi khả năng tài trợ nợ của Argentina chặt chẽ hơn. Vào tháng 2001 năm XNUMX, nó đã hạ xếp hạng xuống B-. Vào năm XNUMX Cavallo đề xuất cái gọi là megacanje (“magaswap”), bao gồm việc trao đổi trái phiếu đáo hạn trong một khoảng thời gian ngắn lấy trái phiếu có lãi suất cao hơn với thời gian đáo hạn dài hơn. Nhờ đó, Argentina đã có thể hoãn thanh toán 30 tỷ USD (phải trả cho đến năm 2005) để đổi lấy 14% lãi suất. Đó là một kiểu hành động tuyệt vọng và là một nỗ lực để trì hoãn điều không thể tránh khỏi. Đồng thời, chính phủ Argentina tiếp tục chính sách thắt lưng buộc bụng, giảm việc làm trong các cơ quan chính phủ và hạn chế một số chi tiêu của chính phủ (bao gồm cả chuyển giao xã hội). Tháng 2001 năm 14,7 tỷ lệ thất nghiệp là 2001%, tháng 20 năm XNUMX tăng lên XNUMX%.

Các vấn đề kinh tế chuyển thành một cuộc khủng hoảng chính phủ. Đảng De la Rua mất thế đa số trong quốc hội. Kết quả là, các nhà đầu tư lo sợ cho sự ổn định chính trị của đất nước. Quy mô của sự vỡ mộng với hệ thống chính trị ở Argentina lớn đến mức khoảng 20% số phiếu bầu không hợp lệ hoặc để trống. Tình hình cũng trở nên trầm trọng hơn khi IMF quyết định giữ lại khoản thanh toán khoản vay trị giá 1,3 tỷ đô la. Nguyên nhân là do chính phủ Argentina đã "thất hứa". IMF kêu gọi cắt giảm nhiều hơn trong ngân sách. Tháng 2001 năm XNUMX, một cơn hoảng loạn thị trường đã khiến giá trái phiếu Argentina giảm mạnh. Điều này khiến trái phiếu đô la của Argentina được giao dịch với mức chiết khấu lớn so với trái phiếu chính phủ Hoa Kỳ. Sự khác biệt về lãi suất (lợi suất) lên tới 11 điểm phần trăm vào ngày 42 tháng XNUMX. Thị trường kỳ vọng vào một đợt giảm nợ lớn tại quê hương xứ tango. Vào cuối năm 2001, Argentina đã đình chỉ thanh toán khoản nợ nước ngoài trị giá hơn 82 tỷ USD.

Cacerolazo Buenos Aires, ngày 20.12.2001 tháng XNUMX năm XNUMX. Nguồn: Wikipedia.org

Các vấn đề kinh tế và cuộc khủng hoảng tiền tệ đang diễn ra khiến mọi người mất niềm tin vào đồng peso. Kết quả là, từ cuối tháng 2001 năm XNUMX, hiện tượng rút hàng loạt đô la từ các ngân hàng và việc đổi peso lấy đô la bắt đầu. Những công dân giàu có hơn đã chuyển tiền cho các ngân hàng nước ngoài. Đó là một ngân hàng chạy cổ điển. Điều này làm tăng thêm sự bất ổn của hệ thống tài chính vốn đã mong manh của Argentina. có hiệu lực từ ngày 2 tháng 2001 năm 250, chính phủ đưa ra lệnh cấm rút hơn 250 peso một tuần từ tài khoản ngân hàng (tức là XNUMX đô la). Một cách không chính thức, quy định này được gọi là corralito (pl. cũi chơi). Nhà báo Antonio Laje được coi là tác giả của thuật ngữ này.

Hành động của chính phủ đã khiến người Argentina bắt đầu biểu tình trên đường phố. Ban đầu, chúng diễn ra dưới hình thức biểu tình ồn ào, trong đó những người biểu tình đập vào nồi và chảo kim loại (cái gọi là soong). Sau một thời gian, các cuộc biểu tình ôn hòa biến thành các vụ phá hoại tài sản. Các chi nhánh ngân hàng hoặc công ty tư nhân thuộc sở hữu của các nhà đầu tư Mỹ hoặc châu Âu đặc biệt gặp rủi ro. Cuối cùng, một bi kịch đã xảy ra. Từ ngày 20 đến ngày 21 tháng 2001, những người biểu tình đã đụng độ với cảnh sát tại Plaza de Mayo ở Buenos Aires. Một số người đã thiệt mạng sau vụ việc. Điều này dẫn đến sự sụp đổ của chính phủ De la Rua. Năm 4 kết thúc với sự sụt giảm XNUMX% GDP. Tuy nhiên, cuộc khủng hoảng vẫn tiếp diễn.

2002 – đỉnh điểm của cuộc khủng hoảng

Do không thể duy trì đồng peso được định giá cao như vậy, tỷ giá hối đoái cố định đã bị bãi bỏ vào tháng 2002 năm 1,4. Tỷ giá hối đoái chính thức được đặt ở mức 1 peso cho 1 đô la. Trước khi phá giá, tỷ giá hối đoái là 1:1,4. Ngoài ra còn có một sự chuyển đổi bắt buộc tiền gửi bằng đô la sang đồng peso với tỷ giá hối đoái chính thức là 1 ARS trên 1 đô la. Đồng thời, các khoản nợ phải trả được quy đổi theo tỷ giá hối đoái 1:10. Điều này ảnh hưởng đến những người nắm giữ khoản tiết kiệm đô la hai lần. Lạm phát lên đến đỉnh điểm vào tháng 0,5 khi giá cả trong nền kinh tế tăng 2002% so với tháng trước. Trong tháng 4, mức tăng giá hàng tháng là khoảng 1%. Lạm phát cao khiến đồng peso mất giá. Việc tự do hóa tỷ giá đồng peso và nhu cầu điều chỉnh nền kinh tế khiến giá trị của đồng peso giảm mạnh. Năm 20, tỷ giá hối đoái đạt 2002 peso đổi 10 đô la. Sự mất giá của đồng tiền khiến hàng nhập khẩu trở nên đắt đỏ hơn. Đổi lại, tỷ lệ thất nghiệp cao gây áp lực lên việc không tăng lương thực tế. Điều này làm cho nhiều hàng hóa nhập khẩu không phù hợp với túi tiền của nhiều người Argentina. Tỷ lệ thất nghiệp vẫn ở mức khoảng XNUMX%. Năm XNUMX, GDP của Argentina giảm hơn XNUMX%.

Ổn định và tăng trưởng trở lại

Roberto Lavanga. Nguồn: Wikipedia.org

Vào tháng 2003 năm XNUMX, các cuộc bầu cử đã được tổ chức để bầu Tổng thống Nestor Kirchner (một người ủng hộ Chủ nghĩa Peron) vào văn phòng. Thành phần của chính phủ cũng thay đổi, nhưng bộ trưởng kinh tế là cùng một người - Roberto Lavanga. Nhờ sự chăm chỉ của anh ấy, nền tảng của nền kinh tế Argentina đã được cải thiện. Theo thời gian, điều này có thể bãi bỏ giới hạn rút tiền gửi của khách hàng ngân hàng.

Dần dần, tình hình kinh tế bắt đầu ổn định. Đồng peso giảm giá khiến hàng hóa xuất khẩu cạnh tranh trở lại trên thị trường thế giới. đã giúp đỡ đậu tương tăng giámà chủ yếu được xuất khẩu sang Trung Quốc.

Điều này đã cải thiện cán cân thương mại, cho phép ngân hàng trung ương xây dựng lại dự trữ ngoại hối, vốn đã đạt mức 2005 tỷ USD vào năm 28. Sau khi ổn định, tỷ giá hối đoái của đồng peso cũng được cải thiện, lên tới 3:1 so với đồng đô la. Ngân hàng trung ương đảm bảo rằng đồng peso không mạnh lên quá nhiều. Nhờ đó, phí bảo hiểm xuất khẩu được duy trì. Trong những năm tiếp theo, tăng trưởng kinh tế được đo bằng Tổng sản phẩm quốc nội (GDP) dao động trong khoảng 6% đến 8%. Lạm phát vẫn là một vấn đề (cho đến khi xảy ra cuộc khủng hoảng cho vay dưới chuẩn, tỷ lệ này thường ở mức khoảng một chục phần trăm mỗi năm). Mặt khác, tỷ lệ thất nghiệp giảm xuống 2007% trong năm 7,8.

Cơ cấu lại nợ

Việc Argentina không tôn trọng các nghĩa vụ về lãi suất của mình đã dẫn đến việc nợ quốc gia được đổi lấy một phần giá trị của nó. Vài năm sau khi tuyên bố vỡ nợ, Argentina ngồi lại đàm phán với các chủ nợ. Nó đề xuất phát hành trái phiếu mới với giá trị 25-30% giá trị danh nghĩa và thời gian trả nợ dài. Khoảng 76% trái chủ (bondholder) đã đồng ý với các điều khoản này. Thỏa thuận được ký kết vào năm 2005. Năm năm sau, vòng đàm phán thứ hai với các chủ nợ diễn ra. Sau đó, 93% chủ nợ đồng ý giảm nợ và gia hạn thời gian trả nợ. 7% còn lại đòi quyền lợi trước tòa, yêu cầu trả toàn bộ số nợ.

phép cộng

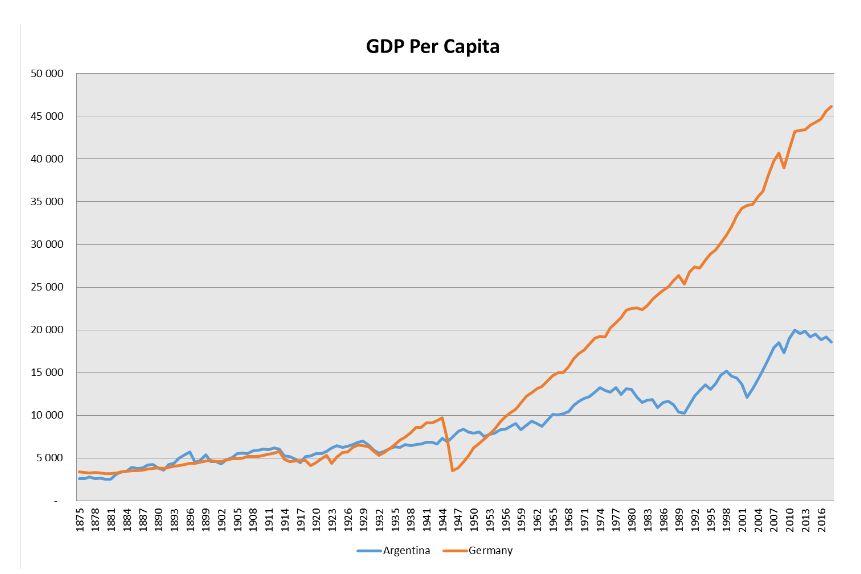

Cuộc khủng hoảng Argentina là một bi kịch thực sự đối với xã hội nước này. Phần lớn dân số bắt đầu sống dưới mức nghèo khổ. Điều này gây ra ác cảm lớn giữa người Argentina đối với IMF, chủ nghĩa tân tự do và các tổ chức tài chính của Mỹ và châu Âu. Lịch sử của Argentina nên là một bài học cho các nhà cai trị và công dân ở nhiều quốc gia. Chủ nghĩa bảo thủ và chế độ quân phiệt đã góp phần gây ra bi kịch đình trệ kinh tế và lạm phát cao. Mặt khác, liều thuốc được sử dụng trong những năm 90 đã được áp dụng một cách có chọn lọc, bởi vì những người cai trị muốn trì hoãn những cải cách khó khăn cho tương lai. Tango nợ tiếp tục ở Argentina. Mặc dù phát triển kinh tế, đất nước vẫn tụt hậu so với các nền kinh tế hàng đầu thế giới. Điều này có thể được nhìn thấy trong biểu đồ dưới đây:

Nguồn: Nghiên cứu riêng dựa trên Project Madison 2020