Moody's - một trong những tổ chức đánh giá lớn nhất thế giới

Thị trường CRA rất tập trung. "Bộ ba lớn", kiểm soát hầu hết thị trường, đóng vai trò quan trọng đầu tiên. BIG 3 bao gồm các thực thể như S&P, Fitch và Moody's. Trong bài viết hôm nay, chúng tôi sẽ tóm tắt các hoạt động cuối cùng của các công ty này.

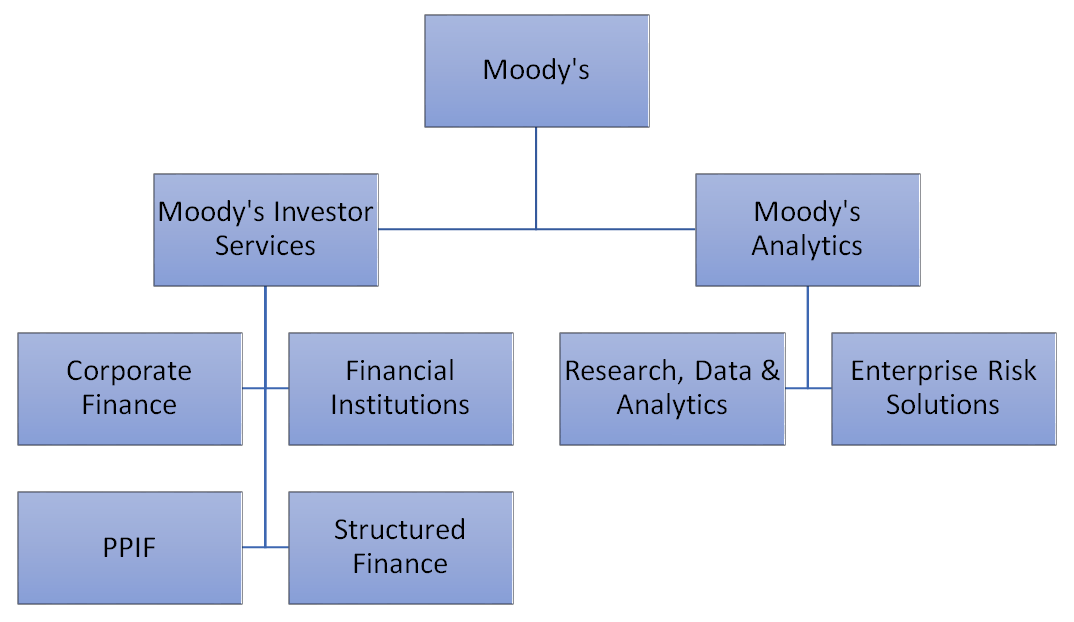

Moody's là một công ty có một trong những thương hiệu dễ nhận biết nhất trong thế giới tài chính. Đây là một công ty chủ yếu được biết đến với việc xuất bản xếp hạng tín dụng cho cả công ty tư nhân và chính phủ. Thị trường xếp hạng thực sự rất lớn. Tuy nhiên, công ty này còn hơn thế nữa. Ngoài xếp hạng, Moody's còn đưa ra các giải pháp phân tích và nghiên cứu thị trường, kinh tế. Moody's đã chia các dịch vụ của mình thành hai lĩnh vực hoạt động chính: MIS và MA.

Nguồn: nghiên cứu riêng dựa trên báo cáo thường niên

Dịch vụ nhà đầu tư của Moody's (MIS)

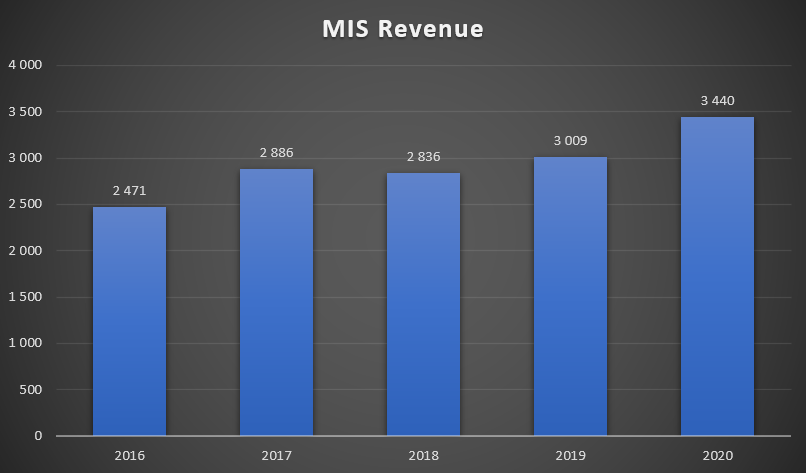

Đây là mảng lớn nhất của Moody's. Vào quý 2021 năm 69, anh ấy chịu trách nhiệm về khoảng XNUMX% doanh thu của công ty. Tất nhiên, các dịch vụ cho các nhà đầu tư là rất rộng. Công ty chia các lĩnh vực hoạt động của Dịch vụ nhà đầu tư của Moody thành các phân khúc sau:

- Tài chính doanh nghiệp (CFG)

- Tổ chức tài chính (FIG)

- Tài chính công, dự án và cơ sở hạ tầng (PPIF)

- Tài chính có cấu trúc (SFG)

Tuy nhiên, các phân khúc nói trên cũng được chia thành các nhóm nhỏ hơn. Điều này là để tăng thêm tính minh bạch cho các báo cáo của công ty. Tại sao các công ty thích sử dụng dịch vụ của Moody hơn là các khách hàng rẻ hơn nhưng ít được biết đến hơn? Công ty cho rằng điều này là do một khách hàng được xếp hạng của Moody có thể tiết kiệm tới 40 điểm cơ bản cho chi phí lãi vay.

Nguồn: báo cáo công ty cho quý 2021 năm XNUMX

Hơn 1000 nhà phân tích từ hơn 40 quốc gia và khu vực làm việc trong bộ phận MIS. Trong suốt năm 2020, đây là hơn 35 khách hàng được phục vụ và cung cấp theo cấu trúc.

Điều đáng chú ý là doanh thu của Dịch vụ Nhà đầu tư của Moody hầu hết được tạo ra ở Hoa Kỳ, chiếm 61% doanh thu của MIS. Hơn nữa, doanh thu giao dịch chiếm ưu thế (68% doanh thu của MIS). Tỷ lệ thu nhập định kỳ thấp có nghĩa là công ty nhạy cảm hơn với tình hình trên thị trường tài trợ nợ. Thời kỳ đại dịch khiến nhu cầu đối với các dịch vụ của Moody's tăng lên đáng kể. Các nhà đầu tư cần thông tin đáng tin cậy về tình hình tài chính của các doanh nghiệp mắc nợ. Trong năm 2020, doanh thu của mảng này tăng 431 triệu USD, tức là tăng 14,3% so với cùng kỳ.

Nguồn: nghiên cứu riêng dựa trên báo cáo hàng năm của công ty

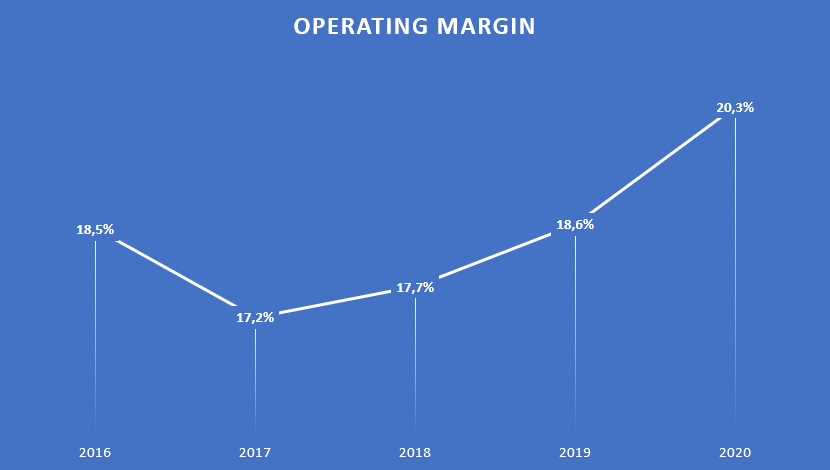

Lĩnh vực hoạt động của công ty nói trên rất có lãi. Lợi nhuận hoạt động vượt quá 50% không phải là hiếm.

Nguồn: nghiên cứu riêng dựa trên báo cáo hàng năm của công ty

Tỷ suất lợi nhuận thấp trong năm 2016 là kết quả của các khoản phạt và dàn xếp mà Moody's phải trả trong năm 2016.

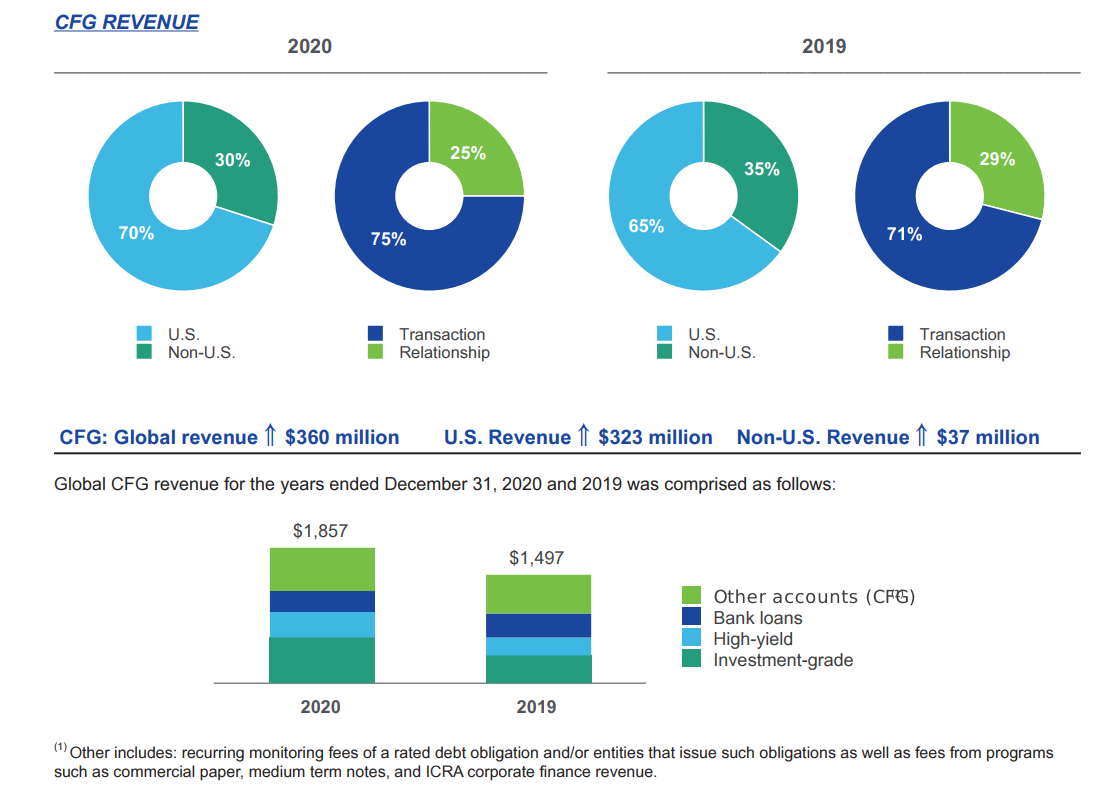

CFG

Đây là phân khúc lớn nhất thuộc Dịch vụ Nhà đầu tư của Moody. Nó chiếm khoảng một nửa doanh thu của MIS. Phân khúc CFG đã được chia thành:

- Cấp độ đầu tư

- Năng suất cao

- vay vốn ngân hàng

- khác

Tài chính doanh nghiệp chủ yếu là giao dịch, chỉ 25% doanh thu được phân loại là định kỳ. Đây là kết quả yếu nhất trong số tất cả các phân khúc Dịch vụ Nhà đầu tư của Moody. Năm 2020, doanh thu ở Hoa Kỳ tăng lên. Lý do là sự gia tăng nhu cầu của các công ty Mỹ đối với các dịch vụ của Moody do mức nợ của công ty tăng lên đáng kể. Doanh thu tăng mạnh đặc biệt liên quan đến nợ cấp độ đầu tư.

Nguồn: BCTN 2020

Doanh thu của công ty trong phân khúc này đã tăng thêm 360 triệu USD. Điều này có nghĩa là doanh thu tăng rất cao, lên tới +24% so với cùng kỳ. Doanh số bán hàng của công ty tăng nhanh hơn nhiều so với tốc độ tăng trưởng doanh thu trung bình hàng năm, trong giai đoạn 2016-2020 lên tới +13,4%.

| CFG | 2016 | 2017 | 2018 | 2019 | 2020 |

| Doanh thu | $1 triệu | $1 triệu | $1 triệu | $1 triệu | $1 triệu |

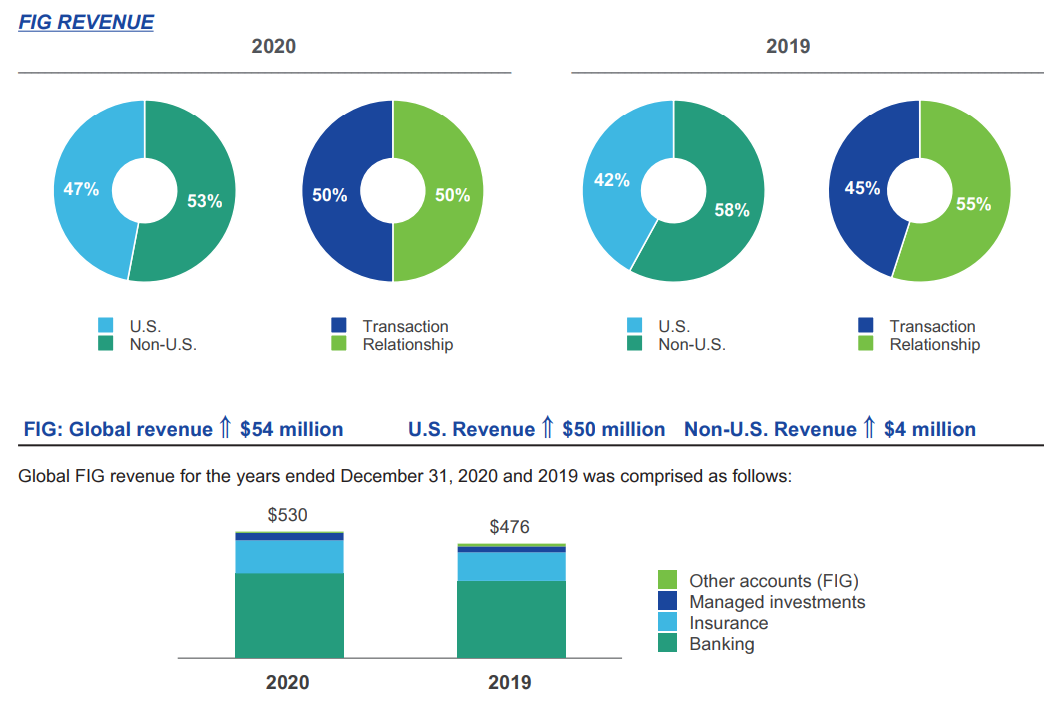

SUNG

Đây là phân khúc MIS lớn thứ hai. Trong quý 2021 năm 15,8, nó chiếm XNUMX% doanh thu của Dịch vụ nhà đầu tư của Moody. Khoảng một nửa doanh thu từ phân khúc này là định kỳ.

Phân đoạn FIG đã được chia thành:

- ngân hàng

- Bảo hiểm

- Quản lý đầu tư

- khác

Nguồn: BCTN 2020

Vào năm 2020, doanh thu tại Hoa Kỳ đã tăng lên, đạt 47% tổng doanh thu. Thị trường ngân hàng, chiếm phần lớn sự tăng trưởng, hoạt động đặc biệt tốt.

Doanh thu của công ty trong phân khúc này tăng 54 triệu USD. Điều này có nghĩa là doanh thu tăng +11,3% so với cùng kỳ. Doanh số bán hàng của công ty tăng nhanh hơn nhiều so với tốc độ tăng trưởng doanh thu trung bình hàng năm, trong giai đoạn 2016-2020 lên tới +9,5%.

| SUNG | 2016 | 2017 | 2018 | 2019 | 2020 |

| Doanh thu | 369 triệu USD | 436 triệu USD | 442 triệu USD | 476 triệu USD | 530 triệu USD |

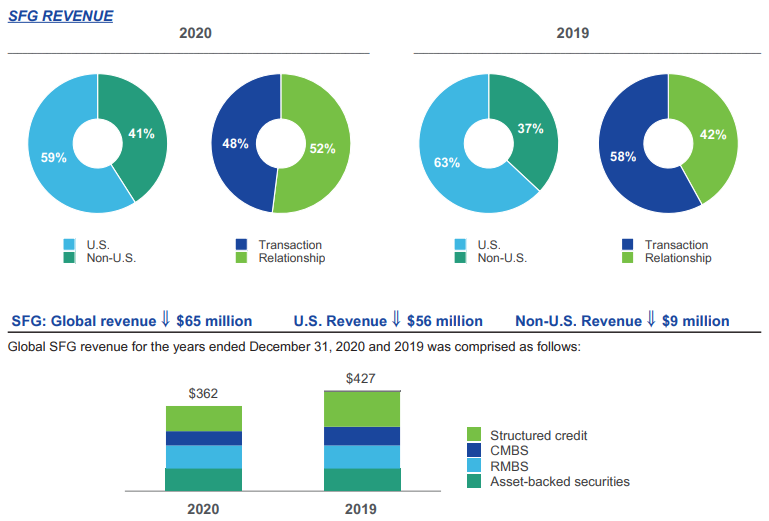

SFG

Trong quý 2021 năm 14,8, phân khúc sản phẩm cấu trúc chiếm khoảng 40% doanh thu của Dịch vụ nhà đầu tư của Moody. Khoảng XNUMX% doanh thu của công ty trong quý này là lãi định kỳ. Phân khúc đã được chia theo loại sản phẩm:

- ABS (Chứng khoán đảm bảo bằng tài sản)

- nhân dân tệ

- CMBS

- Cơ cấu khoản vay

- khác

Nguồn: BCTN 2020

Năm 2020 là một năm khó khăn đối với phân khúc này. Hoạt động trên thị trường CLO giảm đáng kể. Tuy nhiên, sự sụt giảm trong hoạt động liên quan đến từng thành phần của phân khúc này. Doanh thu giảm 2020 triệu đô la vào năm 65. Điều này có nghĩa là doanh thu giảm 15,2%. Doanh thu do công ty tạo ra trên thị trường này là thấp nhất trong giai đoạn được xem xét (2016-2020).

| SFG | 2016 | 2017 | 2018 | 2019 | 2020 |

| Doanh thu | 437 triệu USD | 496 triệu USD | 527 triệu USD | 427 triệu USD | 362 triệu USD |

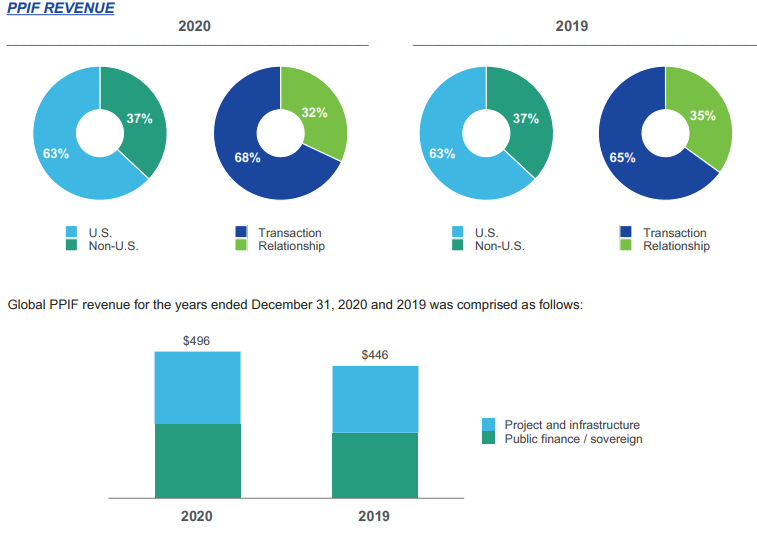

PPIF

Trong quý 2021 năm 13,4, phân khúc này chiếm khoảng 47% doanh thu của Dịch vụ nhà đầu tư của Moody. Thật thú vị, đây là phân khúc có tỷ lệ doanh thu định kỳ lớn nhất - lên tới XNUMX%. Phân khúc đã được chia thành:

- Tài chính công

- cơ sở hạ tầng

Nguồn: BCTN 2020

Doanh thu liên quan đến lĩnh vực cơ sở hạ tầng, muốn tăng thanh khoản tài chính bằng cách phát hành nợ, đã tăng đáng kể. Sự gia tăng nợ là kết quả của sự không chắc chắn gia tăng do sự lây lan của đại dịch COVID-19.

Đó là một năm rất tốt cho phân khúc này. Doanh thu của công ty trong phân khúc này tăng thêm 50 triệu USD. Điều này có nghĩa là doanh thu tăng +11,2% so với cùng kỳ. Doanh số bán hàng của công ty tăng nhanh hơn nhiều so với tốc độ tăng trưởng doanh thu trung bình hàng năm, trong giai đoạn 2016-2020 lên tới +4,7%.

| PPIF | 2016 | 2017 | 2018 | 2019 | 2020 |

| Doanh thu | 412 triệu USD | 431 triệu USD | 391 triệu USD | 446 triệu USD | 496 triệu USD |

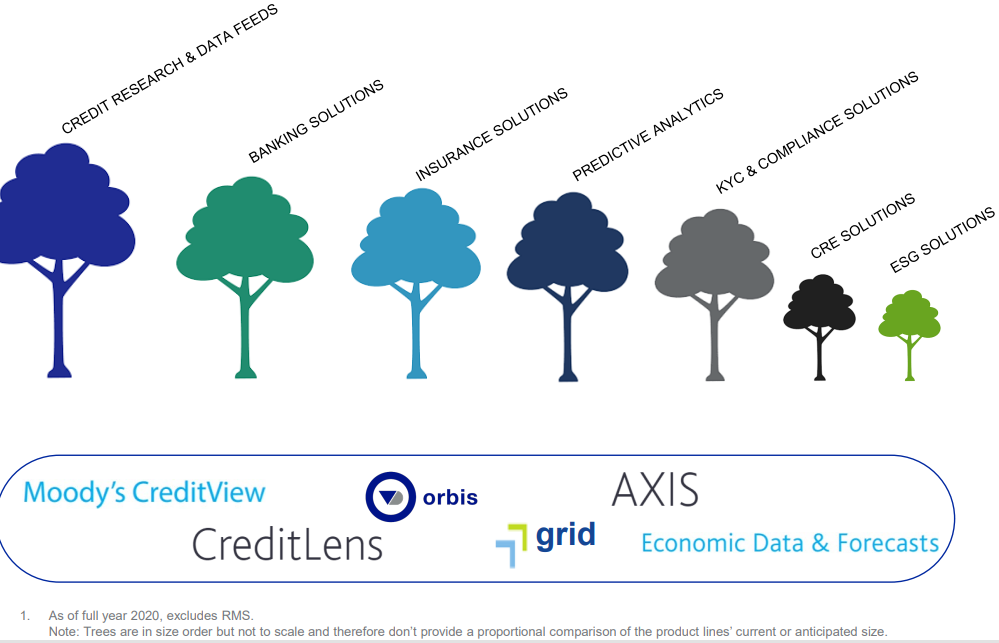

Phân tích của Moody - MA

Moody's Analytics là lĩnh vực hoạt động thứ hai của công ty. Vào quý 2021 năm 31, anh ấy chịu trách nhiệm về 2007% doanh thu của công ty. Bản thân dịch vụ phân tích được thành lập vào năm XNUMX. Công ty chia các lĩnh vực hoạt động của Moody's Analiytics thành các phân khúc sau:

- Nghiên cứu, Dữ liệu & Phân tích (RD&A)

- Giải pháp rủi ro doanh nghiệp (ERS)

Moody's đã phát triển bộ phận phân tích của mình cách đây 15 năm. Nó đang dần trở thành "chặng thứ hai" trong hoạt động kinh doanh của Moody's. Trong những năm này, tỷ suất lợi nhuận trung bình hàng năm là 12%. Hầu hết tăng trưởng là hữu cơ (hơn 60%). Tuy nhiên, một số trong số đó là kết quả của việc mua lại các đối thủ cạnh tranh nhỏ hơn. Việc mua lại nhằm mục đích mở rộng ưu đãi của công ty và cơ hội bán chéo tiềm năng.

Nguồn: giới thiệu công ty

Trong quý 2021 năm 94, tỷ lệ giữ chân khách hàng (hàng năm) là 7%, kết hợp với doanh thu từ khách hàng hiện tại tăng 1% (tăng giá và nâng cấp) có nghĩa là doanh thu trung bình từ việc giữ chân khách hàng tăng 8%. Công ty cũng báo cáo rằng doanh số bán hàng mới (khách hàng hiện tại và khách hàng mới) đang tăng 8%. Tuy nhiên, công ty không báo cáo bao nhiêu phần trăm của mức tăng XNUMX% này đến từ các khách hàng hiện tại.

Nguồn: giới thiệu công ty

Công ty cố gắng làm cho các sản phẩm của công ty giúp khách hàng của họ đưa ra các quyết định kinh doanh tốt hơn. Các ưu đãi của Moody's Analytics, ví dụ: công cụ giám sát danh mục đầu tư, phân tích ngành, công cụ lập mô hình kinh tế và công cụ quản lý rủi ro. Các dịch vụ của công ty được sử dụng bởi hơn 3100 công ty, 1500 nhà quản lý tài sản, 2900 ngân hàng và 670 công ty bảo hiểm.

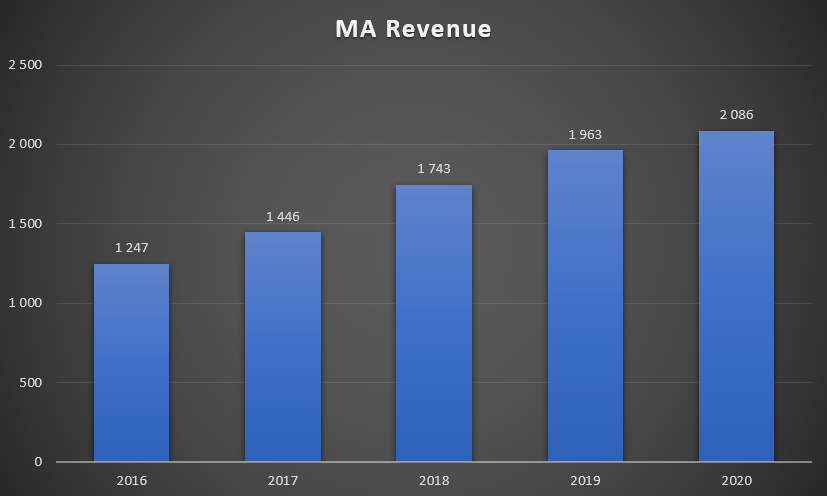

Trong năm 2020, doanh thu của mảng này tăng 123 triệu USD, tức là tăng 6,3% so với cùng kỳ. Năm 2020 là một năm khá khó khăn đối với công ty. Doanh số bán hàng rõ ràng đã chậm lại. Tốc độ tăng trưởng doanh thu thấp hơn nhiều so với tốc độ sinh lời bình quân hàng năm giai đoạn 2016-2020 (+13,7% CAGR).

Nguồn: nghiên cứu riêng dựa trên báo cáo hàng năm của công ty

Lĩnh vực hoạt động của công ty nói trên ít sinh lãi hơn so với MIS. Lợi nhuận hoạt động đã được cải thiện đều đặn trong ba năm qua.

Nguồn: nghiên cứu riêng dựa trên báo cáo hàng năm của công ty

R, D & A

Đây là phân đoạn quan trọng nhất của Moody's Analytics. Nó chiếm hơn 72% doanh thu của MA. Doanh thu tăng 241 triệu USD, tức là tăng 18,9%. Cần lưu ý rằng tốc độ tăng trưởng trong năm 2020 thấp hơn tốc độ tăng trưởng trung bình hàng năm của mảng R,D&A giai đoạn 2016-2020 (+22,7% CAGR). Tăng trưởng cũng là kết quả của việc mua lại các công ty như RDC, ABS Suite và Acquire Media.

Nguồn: báo cáo thường niên của công ty

| R, D & A | 2016 | 2017 | 2018 | 2019 | 2020 |

| Doanh thu | 668 triệu USD | 833 triệu USD | 1134 triệu USD | 1273 triệu USD | 1514 triệu USD |

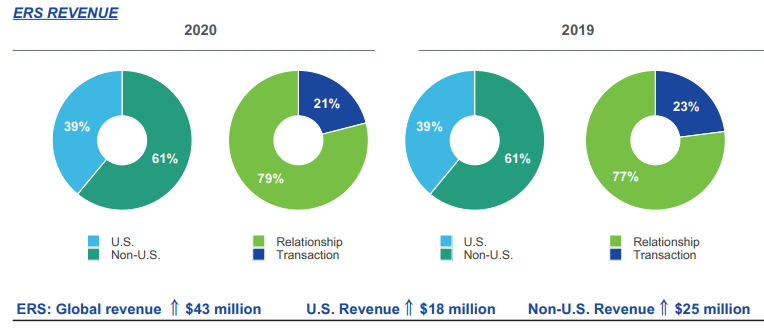

ERS

Phân khúc này chiếm khoảng 27% doanh thu của Moody's Analytics. Doanh thu tăng 43 triệu USD, tức là tăng 8,2% so với cùng kỳ. Cần lưu ý rằng tốc độ tăng trưởng trong năm 2020 cao hơn một chút so với tốc độ tăng trưởng trung bình hàng năm của mảng R,D&A giai đoạn 2016-2020 (+7,8% CAGR).

Nguồn: báo cáo thường niên của công ty

| ERS | 2016 | 2017 | 2018 | 2019 | 2020 |

| Doanh thu | 419 triệu USD | 449 triệu USD | 437 triệu USD | 522 triệu USD | 565 triệu USD |

Sự quản lý

- Robert Fabuer – Giám đốc điều hành của Moody's - ông sẽ đảm nhiệm vị trí này trong một thời gian ngắn, kể từ tháng 2021 năm 2005. Robert Fabuer đã làm việc tại Moody's từ năm 2016, vì vậy đây là một sự thăng tiến nội bộ. Trước khi được đề bạt vào vị trí Giám đốc điều hành, ông đã làm việc tại công ty với vị trí Giám đốc điều hành. Năm XNUMX – Năm 2019, ông là chủ tịch của bộ phận Dịch vụ Nhà đầu tư (MIS) của Moody. Trước đây, trong ba năm, ông là trưởng bộ phận phụ trách phát triển các sản phẩm và dịch vụ của MIS. Trước khi làm việc tại Moody's, ông đã làm việc nhiều năm tại Citi với các vị trí liên quan đến đầu tư thay thế và ngân hàng đầu tư.

- Đánh dấu Kaye – CFO Moody’s – ông là CFO kể từ tháng 2018 năm 2015. Trước khi gia nhập Mar Kaye, ông là Giám đốc Kế hoạch và Phân tích Tài chính của Công ty Bảo hiểm Nhân thọ Tương hỗ Massachusetts. Từ tháng 2016 năm XNUMX đến tháng XNUMX năm XNUMX, ông làm Giám đốc tài chính trong cùng một công ty.

- Stephen Tulenko – là người đứng đầu của Moody's Analytics (MA). Anh ấy đã giữ vai trò này kể từ tháng 2019 năm 1990. Stephen Tulenko đã làm việc tại Moody's từ năm 2013. Từ năm 2019 đến tháng XNUMX năm XNUMX, ông làm Giám đốc mảng Giải pháp Rủi ro Doanh nghiệp (ERS). Trước đó, ông đã làm việc XNUMX năm với vị trí trưởng bộ phận Bán hàng, Tiếp thị và Dịch vụ Khách hàng.

- Michael Tây – là người đứng đầu Dịch vụ nhà đầu tư của Moody (MIS). Anh ấy đã làm việc ở vị trí này kể từ tháng 2019 năm 2016. Trước đây, anh phụ trách bộ phận Xếp hạng và Nghiên cứu tại MIS (tháng 2019 năm 2014 – tháng 2016 năm 1998). Từ năm XNUMX đến XNUMX, ông làm việc tại Moody's với tư cách là Trưởng phòng Tài chính Cấu trúc. Michael West đã làm việc tại Moody's từ năm XNUMX.

Cơ cấu cổ phần

Moody's, cũng như S&P Global Inc. không có cổ phần tập trung. Nó bị chi phối bởi các tổ chức tài chính và phương tiện đầu tư. Cổ đông lớn nhất là Berkshire Hathaway, phương tiện đầu tư của nhà đầu tư huyền thoại - Warrenn Buffett. Điều đáng nói là cơ cấu cổ phần bao gồm các quỹ nổi tiếng như Akre Capital hay Baillie Gifford & Company.

| cổ đông | % cổ phần |

| Tập đoàn Berkshire Hathaway | 13,27% |

| Vanguard Group | 7,25% |

| Blackrock | 6,01% |

| State Street | 3,87% |

| Quản lý quỹ TCI | 3,53% |

Phân tích cơ bản

Kết quả tài chính

Moody's, giống như đối thủ cạnh tranh S&P Global Inc. là một công ty rất ổn định và có lãi. Có một vị trí rất mạnh trên thị trường trong phân khúc xếp hạng mang lại cho công ty một con hào rất vững chắc, đó là danh tiếng của nó. Đồng thời, bản thân thị trường được đặc trưng bởi các rào cản gia nhập cao (pháp lý, danh tiếng, quy mô hoạt động) mà đối thủ cạnh tranh mới nổi không thể đe dọa ba ông lớn của thị trường xếp hạng. Công ty, do danh tiếng của nó và các ngành công nghiệp mà nó hoạt động, có thể đạt được tỷ suất lợi nhuận rất tốt từ các hoạt động điều hành. Điều đáng nói nữa là công ty quản lý vốn rất hiệu quả, thể hiện ở tỷ suất sinh lời trên vốn chủ sở hữu rất cao. Điều đáng nói là tỷ lệ hoàn vốn đầu tư (ROIC) dao động trong khoảng 19% -22%. Con số này thấp hơn so với trường hợp của S&P Global (khoảng 28%). Do chia sẻ lợi nhuận hào phóng với các cổ đông và nhiều thương vụ mua lại, nên Moody's có rất ít vốn chủ sở hữu. Tuy nhiên, do mô hình hoạt động nên rủi ro thanh khoản trong ngắn và trung hạn là thấp.

| triệu đô la | 2017 | 2018 | 2019 | 2020 |

| thu nhập ròng | 4 204 | 4 443 | 4 829 | 5 371 |

| lợi nhuận hoạt động | 1 832 | 1 916 | 2 071 | 2 459 |

| biên độ hoạt động | 43,58% | 43,12% | 42,89% | 45,78% |

| lợi nhuận ròng | 1 001 | 1 310 | 1 422 | 1 778 |

| vốn chủ sở hữu | -115 | 656 | 837 | 1 763 |

| ROE | – | 199,70% | 169,89% | 100,85% |

| thu nhập trên mỗi cổ phiếu (EPS) | $ 5,15 | $ 6,74 | $ 7,42 | $ 9,39 |

Nguồn: nghiên cứu riêng dựa trên báo cáo hàng năm của công ty

Tiền mặt được tạo ra

Công ty khá hào phóng trong việc chia sẻ tiền mặt được tạo ra với các cổ đông. Trong 4 năm qua (2017 – 2020), Moody's chỉ tạo ra hơn 5,6 tỷ USD tiền mặt tự do (tiền được tạo ra từ các hoạt động điều hành trừ chi phí vốn). Tiền mặt được tạo ra đã được sử dụng để mua lại, thanh toán cổ tức và mua lại cổ phần.

Trong vòng bốn năm, công ty đã chi cho:

- mua lại $4 triệu,

- cổ tức $1 triệu

- mua lại cổ phần $2 triệu

| triệu đô la | 2017 | 2018 | 2019 | 2020 |

| OCF | 755 | 1 461 | 1 675 | 2 146 |

| CAPEX | - 91 | - 91 | - 69 | - 103 |

| FCF | 664 | 1 370 | 1 606 | 2 043 |

| mua lại | - 3 511 | - 289 | - 162 | - 897 |

| cổ tức (-) | - 290 | - 337 | - 378 | - 420 |

| mua cổ phần (-) | - 249 | - 265 | - 1 068 | - 607 |

Nguồn: nghiên cứu riêng dựa trên báo cáo hàng năm của công ty

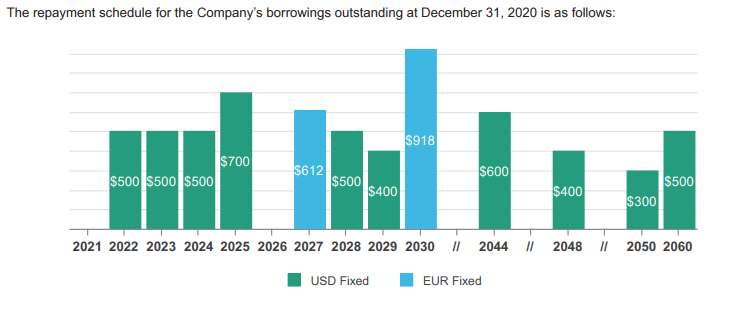

Cơ cấu nợ

Vào cuối năm 2020, Moody's có 6 triệu đô la nợ lãi dài hạn và 422 triệu đô la nợ lãi ngắn hạn. Tình hình thanh khoản của công ty trong những năm tới là rất tốt. Dưới đây là danh sách các khoản thanh toán nợ tiềm ẩn:

Nguồn: BCTN công ty năm 2020

Moody's không gặp vấn đề gì trong việc trả nợ. Cũng cần so sánh tỷ lệ nợ ròng danh nghĩa trên EBITDA trong những năm gần đây liên tục giảm và ở mức an toàn.

| triệu đô la | 2017 | 2018 | 2019 | 2020 |

| nợ ròng* | 4 361 | 3 863 | 4 225 | 4 248 |

| EBITDA | 1 990 | 2 108 | 2 271 | 2 679 |

| nợ/EBITDA | 2,19 | 1,83 | 1,86 | 1,59 |

Nguồn: nghiên cứu riêng dựa trên báo cáo hàng năm của công ty *nợ ròng cũng bao gồm các khoản nợ tài chính đối với nhân viên cũ trước thuế.

Cạnh tranh

Do thực tế là công ty có một hoạt động rất đa dạng, nó có rất nhiều đối thủ cạnh tranh với công ty trong các phân khúc riêng lẻ. Ví dụ: S&P Global cạnh tranh với Moody's trong phân khúc công cụ xếp hạng và phân tích. Dưới đây là một bản tóm tắt ngắn về cuộc thi được lựa chọn niêm yết trên thị trường công khai.

S&P Global Inc.

Lịch sử của công ty bắt đầu từ năm 1888 khi James H. McGraw mua lại Tạp chí Thiết bị Đường sắt Hoa Kỳ. Đổi lại, nguồn gốc của cơ quan xếp hạng bắt đầu từ năm 1860. S&P Global (SPGI) là đối thủ cạnh tranh lớn nhất của công ty. SPGI hoạt động trên thị trường xếp hạng (một trong những thành viên của Big Three), nhà cung cấp chỉ số (cũng là một công ty hàng đầu) và các công cụ phân tích. S&P Global là một trong những thành phần của Chỉ số S&P 500.

| triệu đô la | 2017 | 2018 | 2019 | 2020 |

| doanh thu | 6 063 | 6 258 | 6 699 | 7 442 |

| lợi nhuận hoạt động | 2 751 | 2 961 | 3 159 | 3 867 |

| biên độ hoạt động | 45,37% | 47,32% | 47,16% | 51,96% |

| lợi nhuận ròng | 1 496 | 1 958 | 2 123 | 2 339 |

Biểu đồ SP GIobal, khoảng W1. Nguồn: xStation 5, XTB.

FactSet

Là một trong những công ty cung cấp công cụ cho các nhà đầu tư chuyên nghiệp hoạt động trên thị trường vốn. Các giải pháp của công ty được sử dụng bởi các nhà phân tích bên bán và bên mua cũng như các nhà quản lý quỹ đầu tư và quỹ phòng hộ. FactSet cạnh tranh với các công ty như Bloomberg, S&P Global và Thomson Reuters. Tất cả các công ty này cố gắng cung cấp thông tin thị trường rộng rãi. Công ty đang cố gắng tiếp quản các nhà cung cấp dữ liệu thị trường nhỏ hơn để mở rộng cung cấp sản phẩm của mình. Vốn hóa hiện tại của công ty là 18 tỷ USD.

| triệu đô la | Năm tài chính 2018 | Năm tài chính 2019 | Năm tài chính 2020 | Năm tài chính 2021 |

| doanh thu | 1 | 1 | 1 | 1 |

| lợi nhuận hoạt động | 371,1 | 438,0 | 439,7 | 474,0 |

| biên độ hoạt động | 27,49% | 30,51% | 29,43% | 29,79% |

| lợi nhuận ròng | 267,1 | 352,8 | 372,9 | 399,6 |

Biểu đồ FactSet, khoảng W1. Nguồn: xStation 5, XTB.

Phân tích Verisk

Công ty được thành lập vào năm 1971. Nó là một trong những thành phần của chỉ số S&P 500. Công ty cung cấp dịch vụ phân tích dữ liệu và quản lý rủi ro. Khách hàng của công ty bao gồm các công ty hoạt động trong ngành bảo hiểm, khai thác mỏ và các công ty tài chính khác. Verisk đang tiếp quản các đối thủ cạnh tranh nhỏ hơn hàng loạt, do đó mở rộng cung cấp thị trường của mình. Ví dụ: vào năm 2015, Verisk đã mua lại Wood Mackenzie với giá 2,8 tỷ USD, cung cấp dữ liệu cho các công ty trong ngành hóa chất, khai thác mỏ và luyện kim. Vốn hóa hiện tại của Verisk là khoảng 36 tỷ USD.

| triệu đô la | 2017 | 2018 | 2019 | 2020 |

| doanh thu | 2 | 2 | 2 | 2 |

| lợi nhuận hoạt động | 808,0 | 835,6 | 831,1 | 1 |

| biên độ hoạt động | 37,67% | 34,89% | 31,88% | 36,66% |

| lợi nhuận ròng | 555,1 | 598,7 | 449,9 | 712,7 |

Biểu đồ Verisk, khoảng W1. Nguồn: xStation 5, XTB.

phép cộng

Trên thực tế, thị trường xếp hạng được kiểm soát bởi ba công ty, bao gồm S&P Global, được niêm yết trên sàn chứng khoán. Do các công ty lớn nhất chiếm phần lớn các đơn đặt hàng trên thị trường, họ có thể trả lương cao hơn cho nhân viên của mình (hiệu quả - chất lượng nhân viên tốt hơn) và duy trì biên lợi nhuận hoạt động thực sự lành mạnh. Đồng thời, trong những năm tới, sẽ khó có thể coi trọng sự xuất hiện của một kẻ gây rối sẽ thay đổi mạnh mẽ luật chơi. Một trong những thế mạnh lớn của Moody's và S&P là cái gọi là đồng thuận xã hội. Tóm lại, điều đó có nghĩa là "xếp hạng của Moody's hoặc S&P có giá trị hơn xếp hạng tín dụng của bất kỳ ai khác." Vì lý do này, nếu một công ty cần xếp hạng tín dụng, rất có thể nó sẽ chọn một trong ba công ty lớn. Không phải vì xếp hạng là tốt nhất về mặt nội dung. Lý do chính là hoàn toàn khác nhau. Xếp hạng được chỉ định bởi các cơ quan có danh tiếng lớn như vậy được đối xử nghiêm túc hơn trên thị trường tài chính so với xếp hạng do một "tổ chức vô danh" thực hiện, do đó, chi phí nợ có thể thấp hơn.

Tuy nhiên, cần lưu ý rằng cái gọi là "thương hiệu" phụ thuộc rất nhiều vào danh tiếng của công ty. Về mặt lý thuyết, cái này có thể bị phá hủy khá dễ dàng. Nếu Moody's đánh giá sai sức khỏe của công ty, từ đó dẫn đến một vụ phá sản lớn, thì có khả năng phá hoại "sự ổn định của thương hiệu". Điều đáng nhắc lại là vụ bê bối nổ ra ở Enron đã dẫn đến sự biến mất của tổ chức "không thể chìm" là Arthur Andersen khỏi thị trường. Mối đe dọa lớn nhất ảnh hưởng đến ngành xếp hạng diễn ra vào năm 2007 - 2009. Vào thời điểm đó, nhiều công cụ tài chính có cấu trúc có xếp hạng cao (được gọi là đầu tư), mặc dù thực tế là chất lượng của tài sản mà các công cụ này dựa vào là có chất lượng đáng ngờ. Trong giai đoạn này, ngay cả cổ đông chính của Moody's là Berkshire Hathaway cũng bày tỏ lo ngại về khả năng bị các tổ chức xếp hạng hàng đầu đánh mất uy tín. Tuy nhiên, viễn cảnh đen đủi đã không thành hiện thực và không ai trong số Big Three bị tước giấy phép. Kết quả là thương hiệu của Moody vẫn sống sót qua thời kỳ hỗn loạn. Điều này mang lại lợi ích cho các cổ đông, những người nhờ đầu tư vào cổ phiếu của công ty đã kiếm được hơn 10% trong 1000 năm qua. Sở dĩ tỷ suất sinh lời cao như vậy là do quy mô kinh doanh tăng, quản lý vốn hiệu quả và thường xuyên trả lại tiền mặt thặng dư cho cổ đông. Hiệu suất trong quá khứ không đảm bảo cho kết quả tương tự trong tương lai, nhưng mô hình kinh doanh của Moody được đặc trưng bởi lợi nhuận rất cao, yêu cầu vốn thấp (kinh doanh tài sản nhẹ) và hoạt động trong một thị trường đang phát triển. Mỗi năm trái phiếu mới được phát hành và nợ mới phát sinh. Điều này tạo cơ hội cho công ty phát triển. Cũng cần lưu ý rằng công ty đang cố gắng tạo thu nhập định kỳ, đảm bảo tính ổn định cao hơn thu nhập giao dịch.

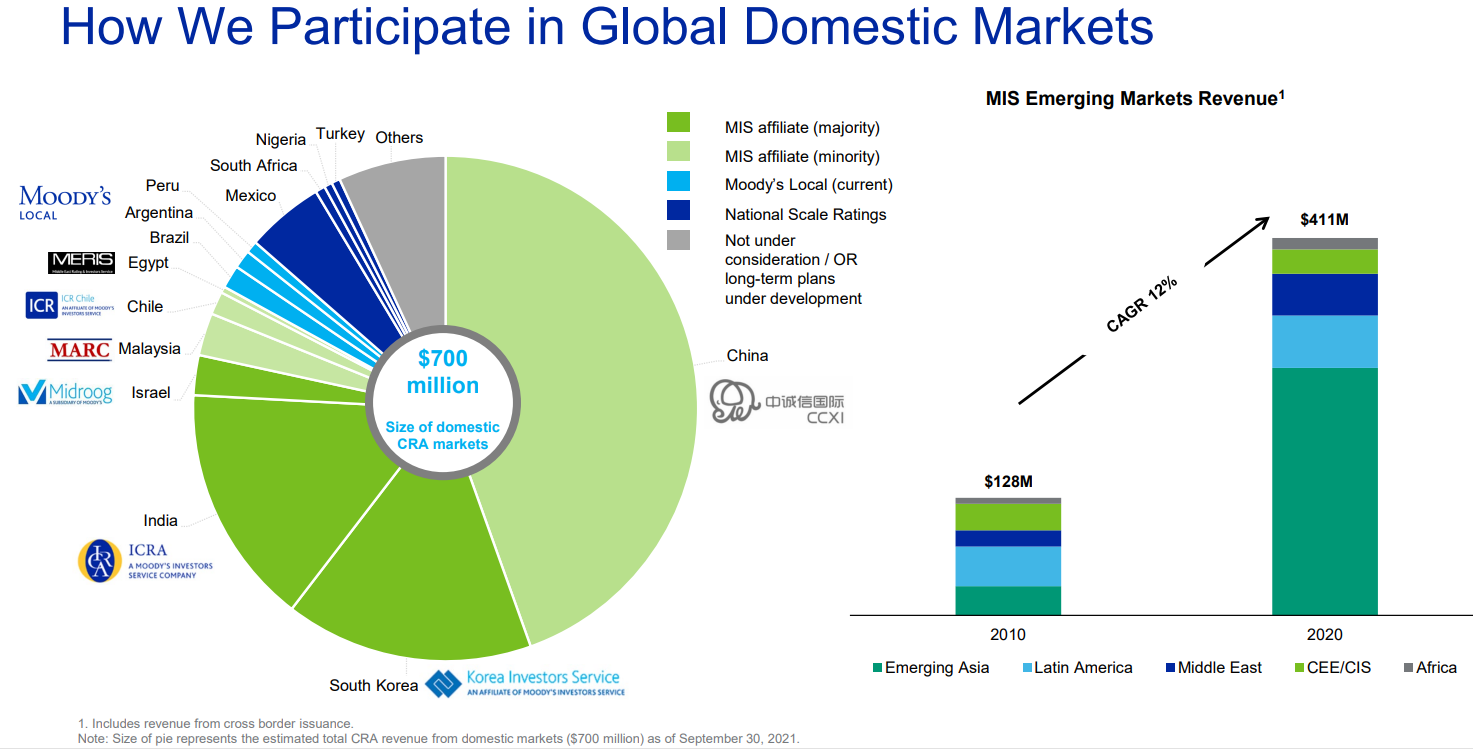

Điều đáng nói là tiềm năng phát triển của công ty vẫn còn cao. Thị trường Trung Quốc và Ấn Độ dường như đặc biệt hấp dẫn. Hiện tại, thị trường nợ của Trung Quốc là một trong những thị trường lớn nhất thế giới.

Nguồn: giới thiệu công ty

Moody's nắm giữ 30% cổ phần của CCXI Trung Quốc, chuyên xếp hạng các khoản nợ của Trung Quốc nhắm đến các nhà đầu tư nước ngoài. Hiện tại, Trung Quốc là thị trường trái phiếu trong nước lớn thứ hai trên thế giới. Thị trường tăng trưởng trung bình 2012% trong những năm 2020 - 20 và giá trị của nó ước tính khoảng 17 nghìn tỷ đô la.

Chất lượng cao của công ty được các nhà đầu tư chú ý. Giá trị vốn hóa thị trường hiện tại của Moody vượt quá 63 tỷ USD. Điều này có nghĩa là toàn bộ công ty hiện được định giá gấp khoảng 28 lần lợi nhuận của năm tới.

Để lại phản hồi