Tùy chọn: Theta - hoặc thời gian là tiền bạc

Trong các bài viết trước về quyền chọn, chúng tôi đã đề cập đến châu thổ oraz gamma. Tuy nhiên, các yếu tố khác cũng ảnh hưởng đến giá tùy chọn. Một trong những điều quan trọng nhất là thời gian. Quyền chọn là một công cụ phái sinh có ngày hết hạn. Cần lưu ý rằng xác suất thực hiện quyền chọn có tác động rất đáng kể đến giá quyền chọn. "bằng tiền". Xác suất càng cao, đồng bằng càng lớn. Tuy nhiên, giả sử rằng giá di chuyển theo phân phối bình thường, thời gian hết hạn của quyền chọn càng ngắn thì cơ hội xảy ra kịch bản tích cực đối với quyền chọn OTM (hết tiền) sâu càng thấp. Thời gian trôi qua đặc biệt quan trọng trong trường hợp quyền chọn có phần bù thời gian đáng kể trong giá quyền chọn. Do đó, điều này áp dụng cho các tùy chọn OTM, tùy chọn ATM và tùy chọn hơi ITM. Tất cả những thứ khác đều bình đẳng, giá quyền chọn sẽ giảm sau một ngày. Quy mô của sự sụt giảm được biểu thị bằng hệ số Theta của Hy Lạp. Tuy nhiên, ảnh hưởng của thời gian lên giá quyền chọn không phải là tuyến tính.

PHẢI ĐỌC: CÁC LỰA CHỌN LÀ GÌ? GIỚI THIỆU

Khi đảm nhận một vị trí, hãy nhớ theta

Bất kỳ nhà giao dịch quyền chọn dày dặn nào cũng biết rằng thời gian là kẻ thù của các vị thế mua trong sản phẩm phái sinh này. Mặt khác, nó là “đồng minh” cho các nhà giao dịch viết quyền chọn mua hoặc quyền chọn bán. Thety được biểu thị bằng giá trị âm. Nếu theta là -0,12, nó sẽ mất 0,12 điểm sau một ngày. Tuy nhiên, điều đáng ghi nhớ là theta cho quyền chọn mua và quyền chọn bán có cùng giá thực hiện có thể có các giá trị khác nhau.

Nếu một nhà đầu tư có một vị trí ngắn trên thị trường quyền chọn (ví dụ: bằng cách tạo chiến lược cuộc gọi được bảo hiểm), anh ta "kiếm được" mỗi ngày trong thời gian qua. Rủi ro đối với nhà đầu tư sau đó là sự thay đổi giá của công cụ cơ bản hoặc sự gia tăng tính không ổn định. Do thực tế là quyền chọn càng gần đến ngày hết hạn thì “sự xói mòn giá” càng tăng nhanh, do đó, đáng để xem xét khả năng phát hành quyền chọn với ngày hết hạn ngắn (dưới 30 ngày). Loại tùy chọn nào để đăng tùy thuộc vào mức độ ngại rủi ro của bạn. Giá trị cao nhất của tiền thưởng thời gian (lợi nhuận tiềm năng cho người phát hành do thời gian trôi qua) là dành cho các tùy chọn ATM.

Theta là một yếu tố Hy Lạp có tác động tiêu cực đến giá quyền chọn. Vì vậy, nó là "kẻ thù" của mọi người nắm giữ quyền chọn. Tuy nhiên, tác động của theta sẽ khác nhau tùy thuộc vào:

- khoảng cách giữa giá thực hiện quyền chọn và giá thị trường,

- thời gian để tùy chọn hết hạn,

- biến động quyền chọn.

Theta vs thời gian để thực hiện

Một vấn đề quan trọng khác là tính phi tuyến tính của phần thưởng thời gian trôi đi. Thời gian cho đến khi quyền chọn hết hạn càng ít thì tỷ lệ phần trăm phí bảo hiểm thời gian được thực hiện càng lớn. Trong danh pháp chuyên nghiệp, nó có thuật ngữ riêng - phân rã thời gian. Đối với các quyền chọn ngắn hạn (ví dụ: hàng tuần), thời gian trôi qua có thể ảnh hưởng nghiêm trọng đến việc định giá các quyền chọn, đặc biệt là các quyền chọn gần với giá thị trường (ATM). Vì quyền chọn dài hạn (LEAPS) thời gian trôi qua của một ngày không có ảnh hưởng đáng kể đến giá trị của thời gian thưởng. Vì lý do này, theta của tùy chọn gần bằng không.

Một ví dụ có thể là quyền chọn đối với cổ phần của SAP. Vào ngày 16 tháng 2022 năm 104, giá mỗi cổ phiếu là khoảng €18. Như bạn có thể dễ dàng đoán ra, thời điểm quyền chọn hết hạn càng gần thì phần thưởng thời gian càng thấp. Đồng thời, mức theta tăng lên. Điều này là hợp lý, bởi vì trong trường hợp quyền chọn hết hạn sau hai ngày (XNUMX tháng XNUMX), toàn bộ phần thưởng thời gian phải "biến mất" trong vòng vài chục giờ. Đối với các quyền chọn có kỳ hạn dài hơn, theta ít có khả năng làm giảm giá quyền chọn. Dưới đây là các bảng để xác nhận các mối quan hệ này.

Giá của tùy chọn cuộc gọi (yêu cầu) tùy thuộc vào ngày hết hạn:

| tùy chọn cuộc gọi | 18.03.2022 | 14.03.2022 | 16.09.2022 | 16.12.2022 |

| 95 | 7,95 | 9,05 | 12,55 | 13,98 |

| 100 | 4,02 | 5,40 | 9,45 | 10,60 |

| 105 | 0,80 | 2,77 | 6,50 | 8,45 |

| 110 | 0,16 | 1,41 | 4,85 | 6,40 |

Như bạn có thể thấy, khi quyền chọn sắp hết hạn, giá thị trường của quyền chọn sẽ giảm. Điều này là do thực tế là xác suất thay đổi giá mạnh bị giảm. Kết quả là, các nhà đầu tư không muốn trả quá cao cho các lựa chọn. Điều này làm cho giá trị thời gian của tùy chọn giảm. Đối với quyền chọn OTM có giá thực hiện là €110, giá trị của quyền chọn hết hạn vào ngày 18 tháng 2,5 chỉ bằng 16% giá trị của quyền chọn mua hết hạn vào ngày XNUMX tháng XNUMX.

Theta của quyền chọn mua (hỏi) tùy thuộc vào ngày hết hạn:

| tùy chọn cuộc gọi | 18.03.2022 | 14.03.2022 | 16.09.2022 | 16.12.2022 |

| 95 | -0,03 | -0,049 | -0,025 | -0,019 |

| 100 | -0,233 | -0,07 | -0,025 | -0,019 |

| 105 | -0,334 | -0,065 | -0,024 | -0,018 |

| 110 | -0,077 | -0,057 | -0,021 | -0,017 |

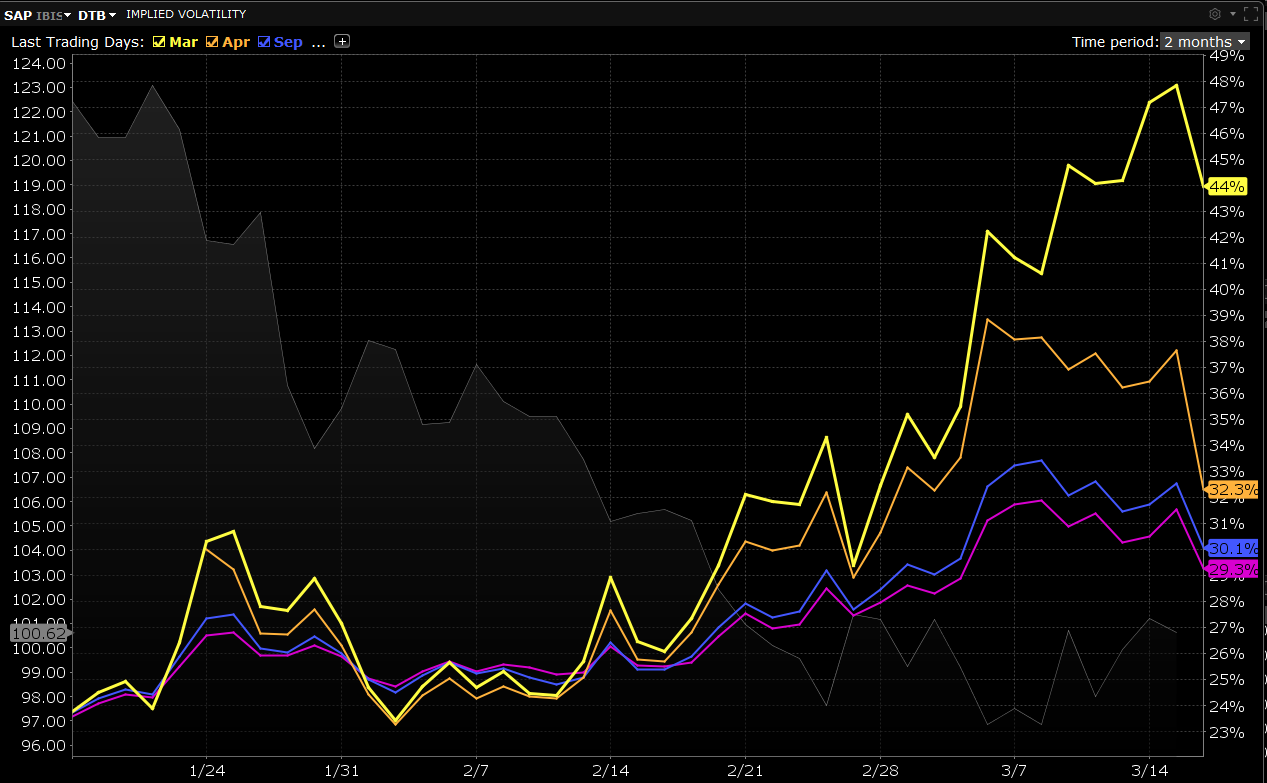

Tùy chọn càng gần ngày hết hạn thì theta càng cao (về mặt tuyệt đối). Thay đổi lớn nhất liên quan đến quyền chọn gần nhất với giá thực hiện của quyền chọn. Điều này là do phí bảo hiểm thời gian lớn nhất (chênh lệch giữa giá thị trường của quyền chọn và giá trị nội tại của nó). Đối với sê-ri hết hạn vào ngày 18 tháng 0,8, chỉ còn hai ngày nữa là hết hạn. Nếu giá không thay đổi thì trong hai ngày tới XNUMX điểm phải biến mất vì quyền chọn sẽ hết hạn vô giá trị. Một yếu tố bổ sung ảnh hưởng đến chênh lệch giá là sự biến động ngụ ý. Trong trường hợp này, chuỗi tháng XNUMX có độ biến động ngụ ý cao nhất, bằng chứng là biểu đồ bên dưới.

nguồn: nền tảng TWS

Như đã đề cập trước đó, thời gian trôi qua không ảnh hưởng tuyến tính đến giá quyền chọn. Vì lý do này, đối với các lựa chọn dài hạn, tác động của chúng là tối thiểu. Tuy nhiên, hệ số này đóng một vai trò quan trọng trong 30 ngày cuối cùng của vòng đời của quyền chọn. Điều đáng ghi nhớ, đặc biệt là khi đầu cơ ngắn hạn đối với quyền chọn hàng tuần.

nguồn: trading-plan.com

Hình ảnh xem trước này hiển thị đường dẫn "trung bình" của việc mất giá trị thời gian của tùy chọn. Trong trường hợp quyền chọn ATM, hình minh họa rõ ràng ảnh hưởng của thời gian trôi qua đối với giá trị của quyền chọn. Tuy nhiên, đối với các quyền chọn có ITM sâu, tổn thất giá trị thời gian có dạng gần như tuyến tính. Mặt khác, các tùy chọn OTM và DOTM mất giá trị theo thời gian nhiều nhất sớm hơn nhiều so với những tuần gần đây. Các loại tùy chọn này mất nhiều thời gian nhất trong khoảng từ 60 đến 30 ngày trước khi hết hạn.

Theta và biến động

Ngoài ra, một yếu tố rất quan trọng ảnh hưởng đến quy mô của theta là sự biến động của quyền chọn. Nếu sự biến động ngụ ý tăng lên, giá quyền chọn cũng tăng lên. Điều này chuyển thành phí bảo hiểm thời gian, là sự khác biệt giữa giá thị trường của quyền chọn và giá trị nội tại của quyền chọn. Điều đáng ghi nhớ là sự biến động ngụ ý cao gây ra sự gia tăng trong cả hai quyền chọn “có tiền” (ITM) và “không có tiền” (OTM). Đối với các nhà đầu tư đã mua các quyền chọn có kỳ hạn một tháng, mức độ biến động ngụ ý cao, nó hoạt động tiêu cực thời gian trôi qua (theta) và rủi ro tăng lên giảm độ biến động (vega).

Do đó, trong thời kỳ biến động gia tăng, bạn nên tìm kiếm một vị trí để thực hiện một vị thế bán đối với quyền chọn mua hoặc quyền chọn bán. Nhờ đó, lợi nhuận hàng ngày từ thời gian trôi qua và sự giảm biến động đối với các tùy chọn OTM và ATM có thể thực sự lớn.

Theta và chiến lược đầu tư

Điều đáng ghi nhớ là theta cũng ảnh hưởng đến các loại chênh lệch ghi nợ i tín dụng. Ví dụ: bạn có thể xây dựng mức chênh lệch tăng giá từ quyền chọn mua đối với cổ phiếu SAP hết hạn vào ngày 16 tháng 2022 năm 95. Mua quyền chọn mua với giá thực hiện là 110 và viết quyền chọn mua với giá thực hiện là 16 sẽ tạo ra chênh lệch giá tăng. Theta của chiến lược này vào ngày 0,004 tháng 0,025 là -110. Điều này là do theta của quyền chọn ITM là -0,021 và theta của quyền chọn OTM (€XNUMX) là +XNUMX (bán khống mang lại theta “dương” tổng hợp). Điều này có nghĩa là mỗi ngày nhà giao dịch sẽ mất một phần giá trị của vị thế do giá trị âm.

| tùy chọn cuộc gọi | 18.03.2022 | 14.03.2022 | 16.09.2022 | 16.12.2022 |

| 95 | -0,03 | -0,049 | -0,025 | -0,019 |

| 100 | -0,233 | -0,07 | -0,025 | -0,019 |

| 105 | -0,334 | -0,065 | -0,024 | -0,018 |

| 110 | -0,077 | -0,057 | -0,021 | -0,017 |

Điều ngược lại là đúng khi xây dựng một con bò đực lây lan từ một quyền chọn bán. Sau đó, theta của quyền chọn bán được viết cao hơn theta của quyền chọn bán đã mua. Do đó, có thể kết luận rằng chiến lược tín dụng tạo ra theta dương và chiến lược ghi nợ có giá trị theta âm (ảnh hưởng tiêu cực của thời gian đến kết quả chiến lược).

phép cộng

Theta là một yếu tố quan trọng của Hy Lạp mà nhiều nhà đầu tư quên mất. Giá trị của chúng bị ảnh hưởng bởi một số yếu tố như thời gian hết hạn, loại quyền chọn (OTM, ATM, ITM), bên của hợp đồng và sự biến động ngụ ý. Hiểu được sự phụ thuộc lẫn nhau giữa "người Hy Lạp" sẽ cho phép bạn xây dựng một chiến lược đầu tư tốt hơn và tránh những cạm bẫy.

![]()

Bạn có biết rằng…?

Ngân hàng Saxo là một trong số ít các nhà môi giới ngoại hối cung cấp các tùy chọn cố định. Nhà đầu tư có tổng cộng hơn 1200 lựa chọn (tiền tệ, cổ phiếu, chỉ số, lãi suất, nguyên vật liệu) tùy ý sử dụng. KIỂM TRA