Tuần tích cực cho tài sản rủi ro. Trái phiếu kho bạc - chúng hoạt động như thế nào?

Tuần thứ hai của năm mới đã qua đi, trong đó thị trường tập trung vào sự kiện quan trọng nhất, đó là công bố lạm phát tháng XNUMX ở Mỹ.

Vì lạm phát hoàn toàn phù hợp với kỳ vọng của thị trường nên chúng tôi không có phản ứng đặc biệt đáng kể nào ngay sau khi công bố dữ liệu (các loại tài sản cá nhân phản ứng khác nhau). Các nhà đầu tư đã định giá rất nhiều. Tuy nhiên, ngay cả trước khi dữ liệu lạm phát được công bố, các nhà phân tích đã vượt trội nhau trong những dự báo ngày càng tích cực về lạm phát giảm và phản ứng tích cực "nhất định" của thị trường. Ví dụ JP Morgan ước tínhrằng với xác suất 85% S&P500 sẽ tăng sau khi công bố lạm phát tháng 1,5 từ 3,5% lên 0,34%. Thực tế nó chỉ tăng XNUMX%.

Lạm phát, lạm phát, lạm phát…

không còn nghi ngờ gì nữa Lạm phát của Mỹ vẫn trong xu hướng giảm. Tuy nhiên, câu hỏi chính là liệu nó có thể quay trở lại mục tiêu 2% với tốc độ này hay không và liệu chúng ta có thể mong đợi lạm phát dịch vụ quay trở lại mức dưới 2,5% mà không làm suy giảm đáng kể thị trường lao động hay không?

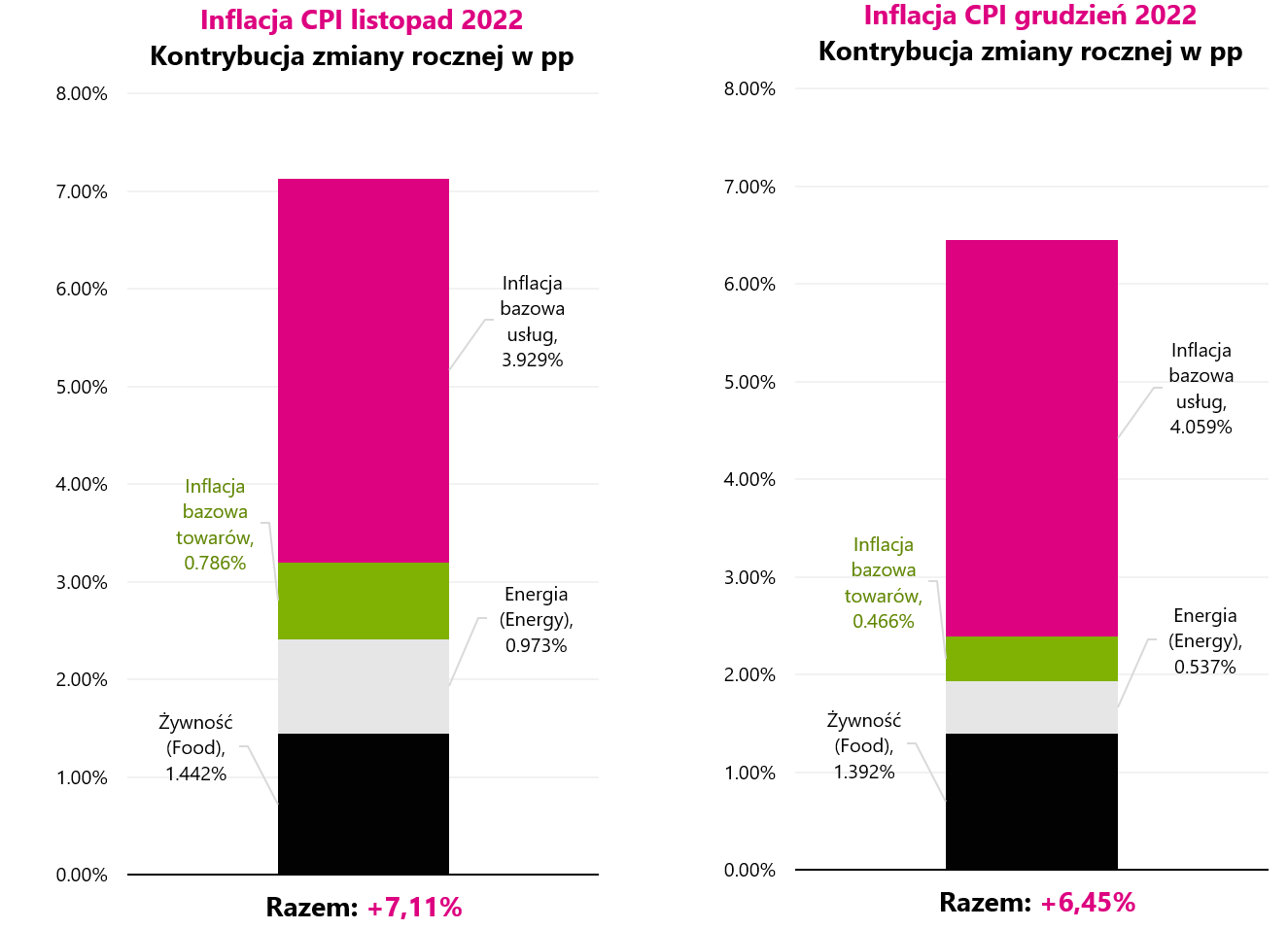

Lạm phát đã giảm -0,08% vào tháng 2022 năm 0,04 (đóng góp của sự thay đổi điểm phần trăm hàng tháng là: Thực phẩm +0,35; Năng lượng -0,07; lạm phát cơ bản của hàng hóa -0,314; lạm phát cơ bản của dịch vụ XNUMX).

Sự thay đổi lạm phát hàng năm lên tới 6,45% (7,11% trong tháng 2022). Trong trường hợp có thay đổi hàng năm, tốt nhất là xem xét khoản đóng góp thay đổi trong những tháng tiếp theo. Biểu đồ dưới đây cho thấy sự đóng góp của sự thay đổi hàng năm trong lạm phát vào tháng XNUMX và tháng XNUMX năm XNUMX.

V.1 Đóng góp của sự thay đổi hàng năm trong lạm phát ở Mỹ, riêng cho tháng 2022 năm 2022 và tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, FRED

Như thể hiện trong biểu đồ trên, chỉ có sự đóng góp của lạm phát cơ bản dịch vụ tăng trong tháng 3,929 (từ 4,059 pp lên 30 pp). Đóng góp của các yếu tố khác giảm. Và đó là toàn bộ vấn đề của lạm phát hiện nay. Lạm phát dịch vụ cốt lõi là khó khăn nhất và sẽ khó đánh bại nhất. Tuy nhiên, từ bài thuyết trình của J. Powell vào ngày 2022 tháng XNUMX năm XNUMX, chúng tôi cũng biết rằng Powell chia lạm phát cơ bản thành ba phần, nhưng theo ông, chỉ có một sẽ gây ra vấn đề trong trung hạn.

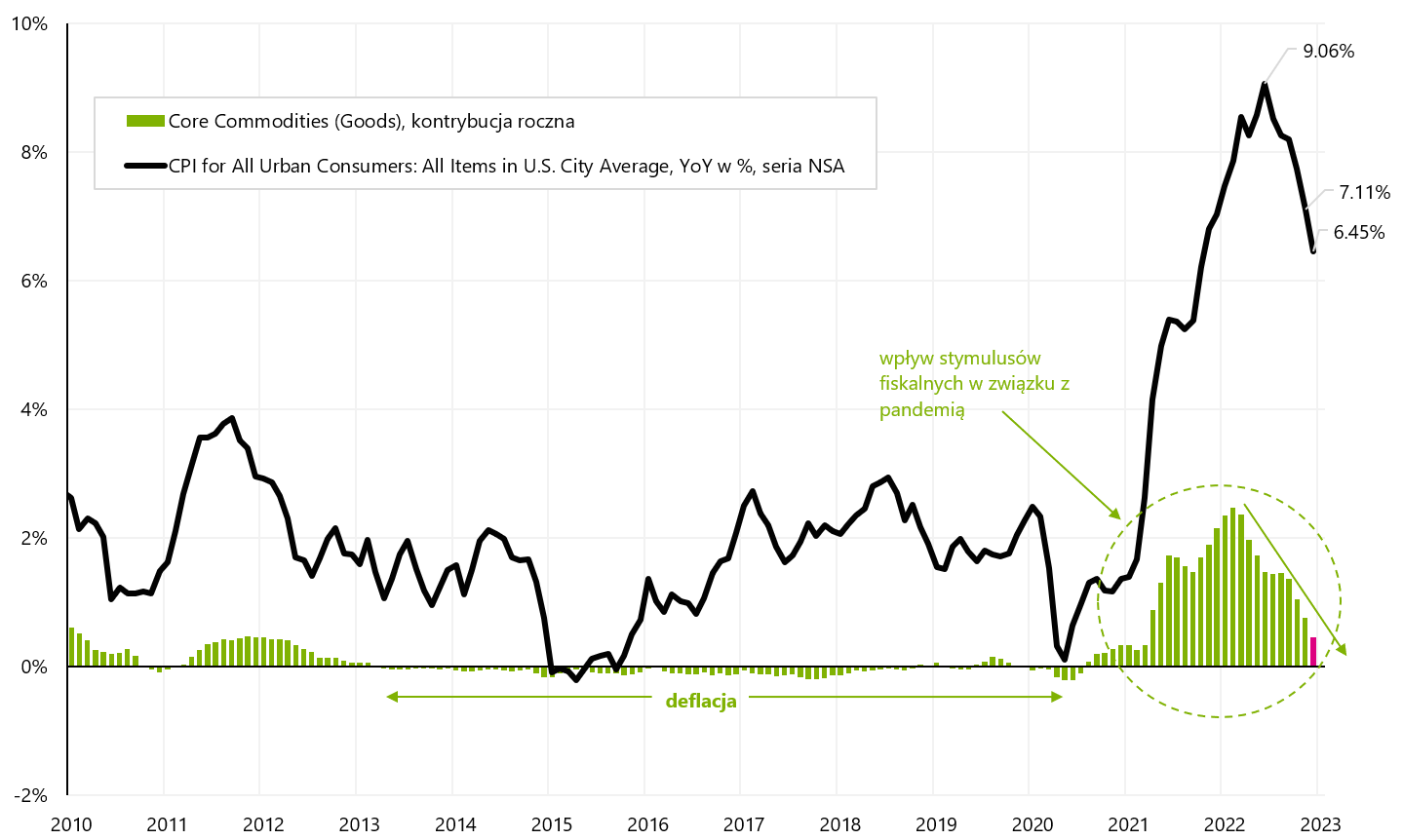

Đầu tiên là lạm phát hàng hóa cốt lõi (chủ yếu là giá liên quan đến trang trí nội thất, đồ dùng gia đình, quần áo, giày dép, ô tô, hàng hóa liên quan đến giáo dục, giải trí và chăm sóc sức khỏe). Nhưng lạm phát đó đã giảm và sẽ không thành vấn đề.

V.2 lạm phát lõi của hàng hóa và đóng góp của nó vào sự thay đổi hàng năm trong lạm phát ở Mỹ. Nguồn: nghiên cứu riêng, FRED

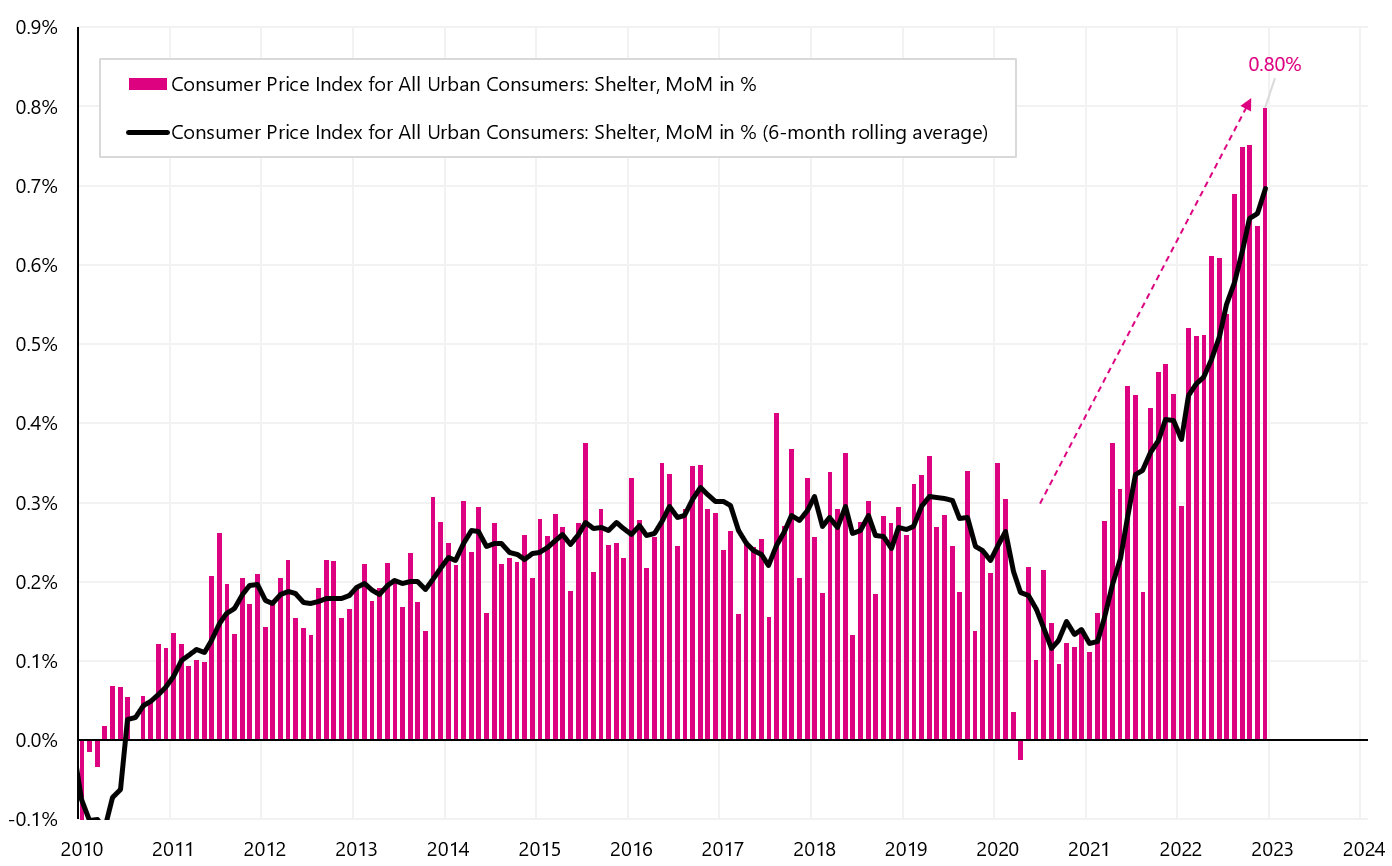

Thứ hai là lạm phát lõi của dịch vụ nhà ở (cái gọi là "nơi trú ẩn", tức là lạm phát liên quan đến việc cho thuê căn hộ). Nó vẫn đang tăng trưởng mạnh mẽ, nhưng điều này chủ yếu là do cách tính toán và độ trễ thời gian đáng kể giữa lạm phát này và giá cho thuê vốn đã giảm mạnh (có nghĩa là một lúc nào đó lạm phát này cũng sẽ bắt đầu giảm - nó là thực tế được biết đến rộng rãi).

W.3 Thay đổi hàng tháng “Nơi trú ẩn” lạm phát ở Mỹ. Nguồn: nghiên cứu riêng, FRED

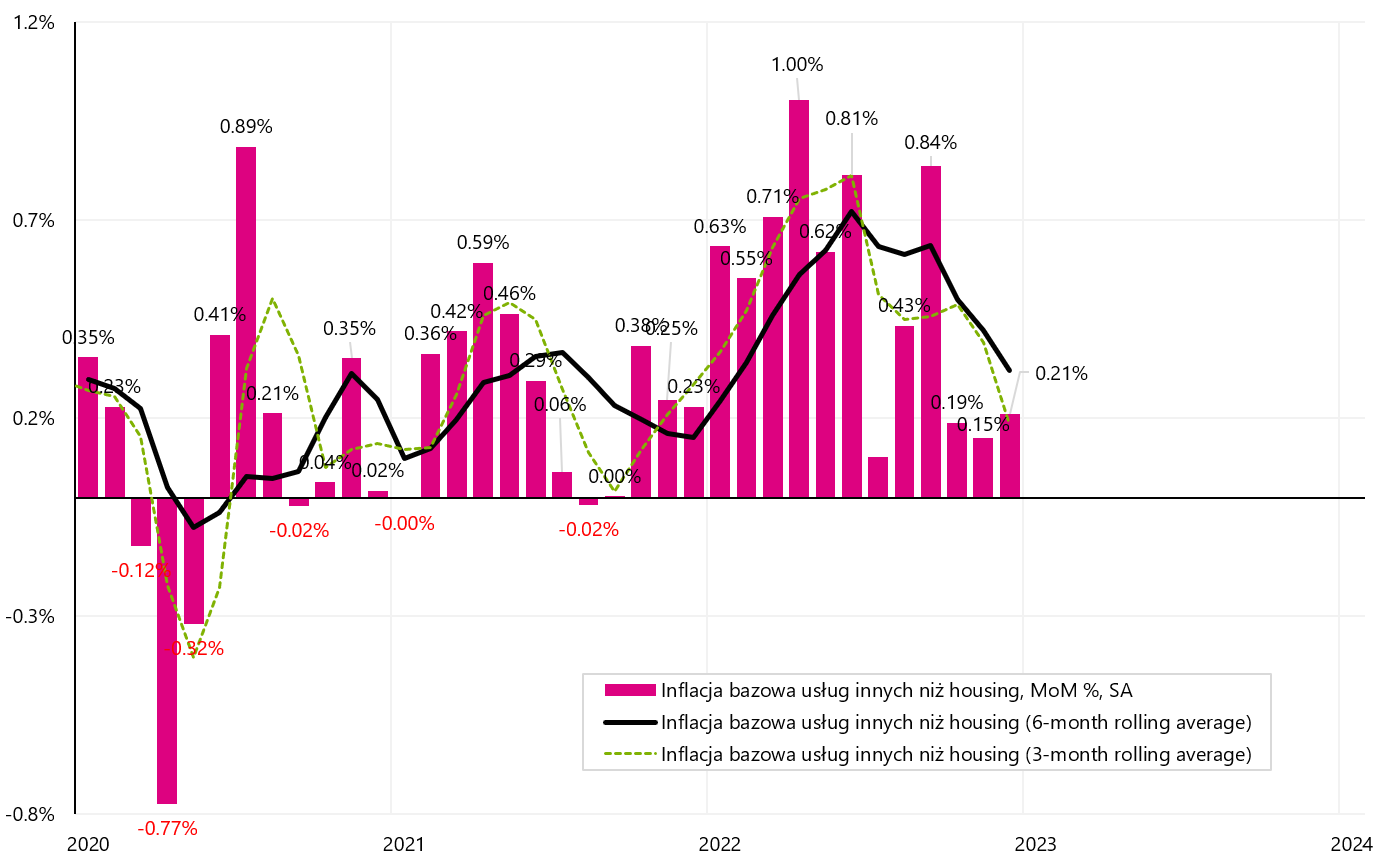

Và hài cốt phần thứ ba của lạm phát lõi, tức là lạm phát lõi của các dịch vụ khác ngoài nhà ở (chủ yếu là các dịch vụ y tế, giao thông, giải trí, giáo dục, thông tin liên lạc, điện thoại và internet). Powell đã tuyên bố rõ ràng rằng chỉ có đánh bại được đợt lạm phát này mới có nghĩa là thành công trong cuộc chiến chống lạm phát. Chìa khóa để khắc phục nó là thị trường lao động, bởi vì chi phí cao nhất của các dịch vụ này là tiền lương (chi phí này sẽ giảm để giảm giá của các dịch vụ này và cuối cùng là phần lạm phát này).

Cũng cần lưu ý, mục tiêu lạm phát chính thức của FED là lạm phát PCE (dựa trên chi tiêu cá nhân của người tiêu dùng), được công bố sau lạm phát CPI khoảng 2 tuần - nên nhà đầu tư chủ yếu tập trung phân tích. lạm phát CPI. Sự khác biệt chính là trong lạm phát PCE, lạm phát cơ bản trong các dịch vụ khác ngoài nhà ở là hơn 50% trong rổ và trong lạm phát CPI chỉ khoảng 25%. Tuy nhiên, đây vẫn là những bộ truyện rất giống nhau và nhìn chung các kết luận sẽ giống nhau. Dưới đây chúng tôi trình bày lạm phát cốt lõi của các dịch vụ khác ngoài nhà ở.

W.4 Thay đổi hàng tháng lạm phát cơ bản của các dịch vụ khác ngoài nhà ở ở Mỹ. Nguồn: nghiên cứu riêng, FRED

Như bạn có thể thấy trong biểu đồ, 3 tháng qua có vẻ đáng khích lệ, khi thay đổi trung bình hàng tháng chỉ là 0,18%. Tuy nhiên, chuỗi này khá biến động và khó có thể nói ở giai đoạn này rằng vấn đề lạm phát đang ở phía sau chúng ta. Fed sẽ làm gì? Anh ấy chắc chắn sẽ chờ thêm dữ liệu trong những tháng tới. Trong khi xu hướng đi xuống, đặc biệt là 2022 tháng cuối năm đang đi đúng hướng, việc chờ đợi dữ liệu tiếp theo “không tốn nhiều tiền” trong bối cảnh thị trường lao động mạnh như hiện nay và tăng trưởng kinh tế khá mạnh trong quý IV/XNUMX .

Dữ liệu thị trường lao động mới nhất về trợ cấp thất nghiệp không cho thấy tỷ lệ thất nghiệp gia tăng. Trong tuần kết thúc vào ngày 7 tháng 206, trợ cấp lần đầu giảm từ 205 xuống 4 nghìn. – điều này cho thấy thiếu áp lực gia tăng thất nghiệp. Tuy nhiên, nếu nhìn vào dự báo mới nhất của mô hình GDPNow Atlanta FED, theo mô hình này, GDP Q2022 4,1 sẽ tăng XNUMX%, chắc chắn còn lâu mới xảy ra tình trạng chậm lại và suy thoái - và mang lại cho FED rất nhiều "an ủi". tỷ lệ "để lại" cao hơn trong thời gian dài hơn.

Một tuần tích cực khác đối với các tài sản rủi ro

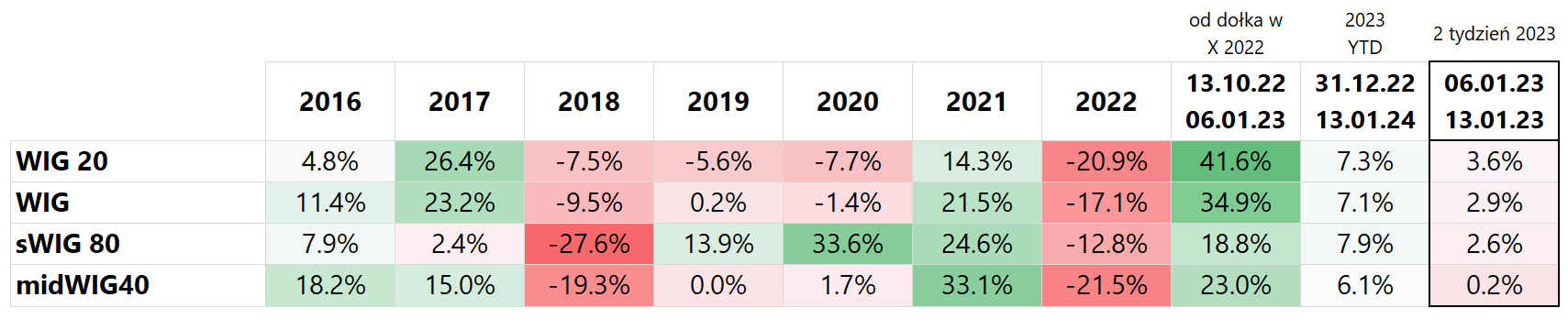

Trong tuần qua, các chỉ số của Ba Lan tiếp tục tăng trưởng, với mức tăng lớn nhất TÓC GIẢ20 (3,6%) và ít nhất mWIG40vì chỉ 0,2%. Kể từ đầu năm, sWIG80 tăng mạnh nhất, tới 7,9%. Tuy nhiên, kể từ mức thấp nhất của tháng 2022 năm 20, chỉ số WIG41,6 đã tăng XNUMX%. Chi tiết được trình bày trong bảng bên dưới (kết quả được sắp xếp theo cột cuối cùng, tức là kết quả trả về trong tuần qua).

T1. chỉ số Ba Lan năm 2016-2022 và đầu năm 2023

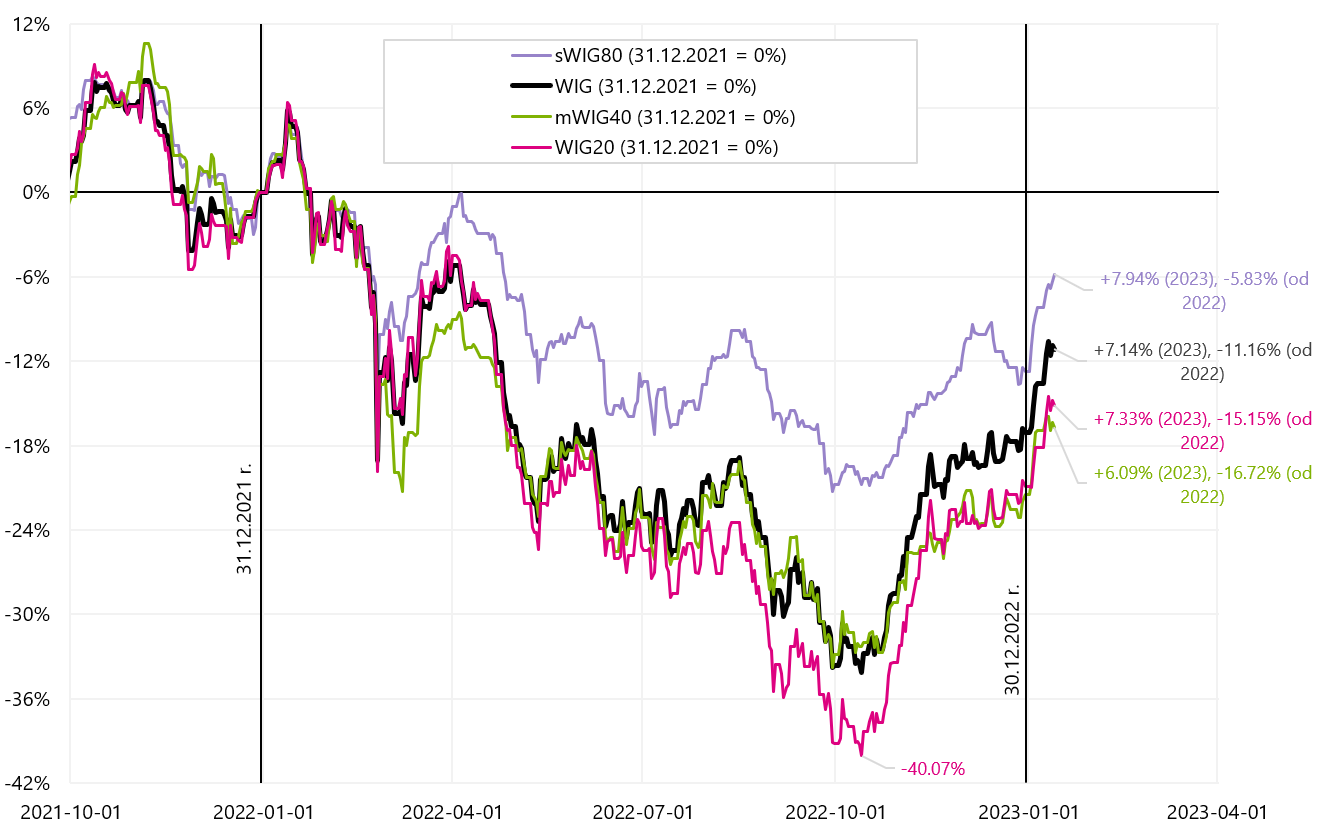

Biểu đồ bên dưới cho thấy những thay đổi trong các chỉ số của Ba Lan kể từ đầu năm 2022.

V.5 chỉ số chứng khoán Ba Lan đến ngày 13.01.2023 tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, stooq.pl

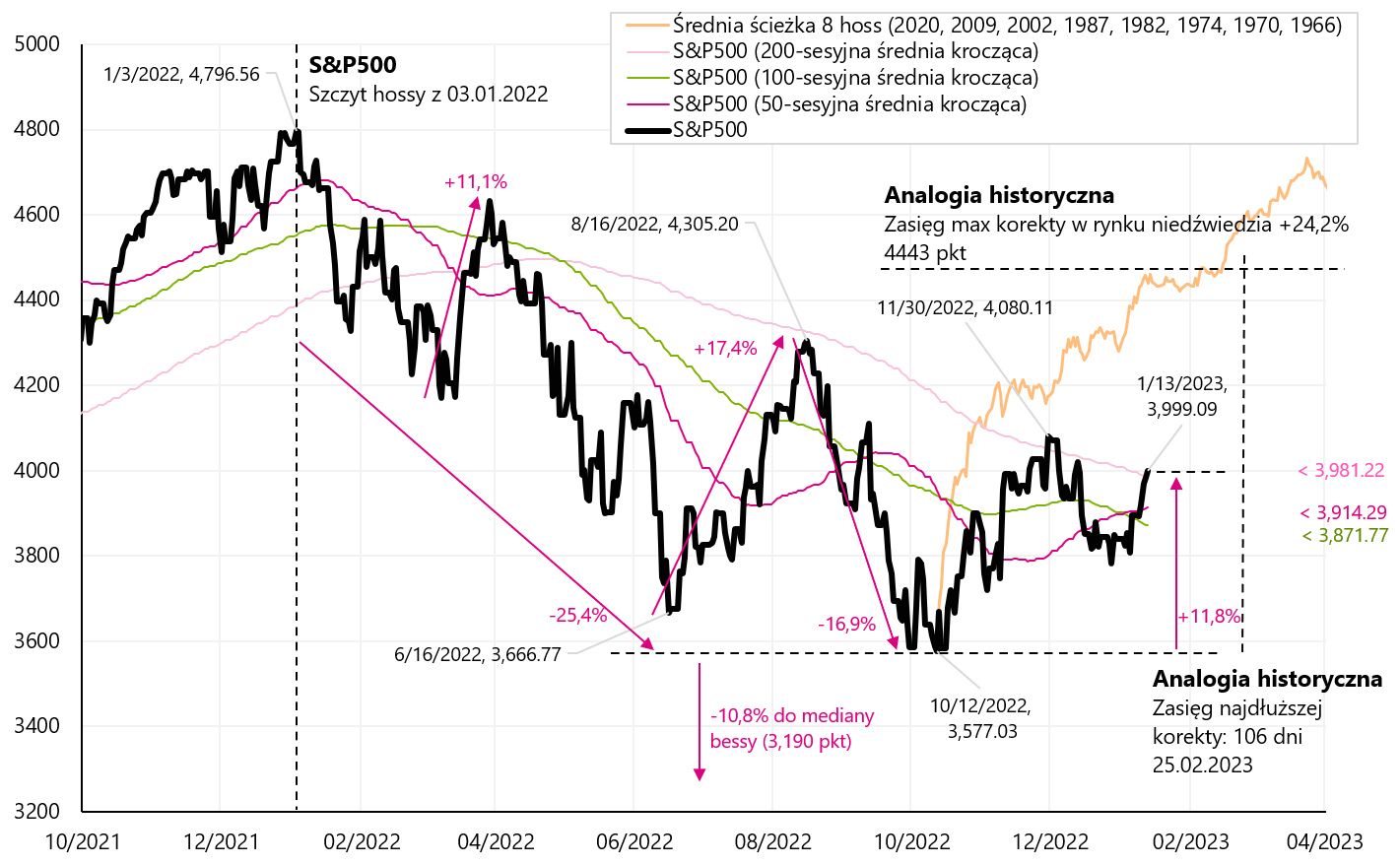

Nếu chúng ta so sánh WIG20 và S & P500 từ đầu năm 2022 đến ngày 13 tháng 2023 năm 20 - nó ở mức tối thiểu, nhưng WIG20 vẫn có kết quả tốt hơn một chút (chúng tôi trình bày trong biểu đồ tiếp theo). Tất nhiên, WIG2022 có được điều này là nhờ sự phục hồi mạnh mẽ từ mức thấp nhất của tháng XNUMX năm XNUMX.

V.6 WIG20 so với S&P500 đến ngày 13.01.2023 tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, stooq.pl

S&P500 đã tăng 2,67% vào tuần trước và hiện cao hơn 11,8% so với mức thấp nhất vào tháng 2022 năm 500. Đồng thời, S&P XNUMX tan rã trung bình 200 phiên của nó và đây là nỗ lực thứ tư để phá vỡ mức trung bình này trong thị trường giá xuống hiện tại (các trường hợp trước đó không tồn tại lâu lắm - như bạn có thể thấy trong biểu đồ tiếp theo). Còn 30 điểm chỉ số so với mức cao cục bộ của ngày 81/2,03 (+XNUMX%).

V.7 chỉ số S&P500 đến ngày 13.01.2023 tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, stooq.pl

Tâm trạng tốt trên thị trường chứng khoán có thể củng cố niềm tin của nhà đầu tư vào một kịch bản "hạ cánh mềm", tức là suy thoái nhẹ, cắt giảm lãi suất nhanh chóng của FED và không có một đợt giảm giá nào khác trong S&P500, có thể dẫn đến mức thấp hơn nữa trong bối cảnh này. xe đạp. Thị trường phục hồi càng lâu (chúng tôi đã đạt mức thấp vào ngày 12.10.2022 tháng XNUMX năm XNUMX) và thị trường "không muốn giảm" càng lâu - niềm tin của các nhà đầu tư thậm chí có thể được củng cố. Hãy xem chúng ta đã điều chỉnh tăng trong bao lâu trong các thị trường giá xuống trước đây.

Trong biểu đồ tiếp theo, chúng tôi trình bày 5 lần điều chỉnh tăng trong thị trường giá xuống từ năm 200-2002. Cả 5 lần điều chỉnh này đều được “gắn” vào biểu đồ ngày 12.10.2022/500/XNUMX (tức là vào ngày S&PXNUMX chạm đáy cuối cùng).

V.8 chỉ số S&P500 cho đến ngày 13.01.2023 tháng 5 năm 2000 trong bối cảnh có 2002 lần điều chỉnh tăng trong thị trường giá xuống năm XNUMX-XNUMX. Nguồn: nghiên cứu riêng, stooq.pl

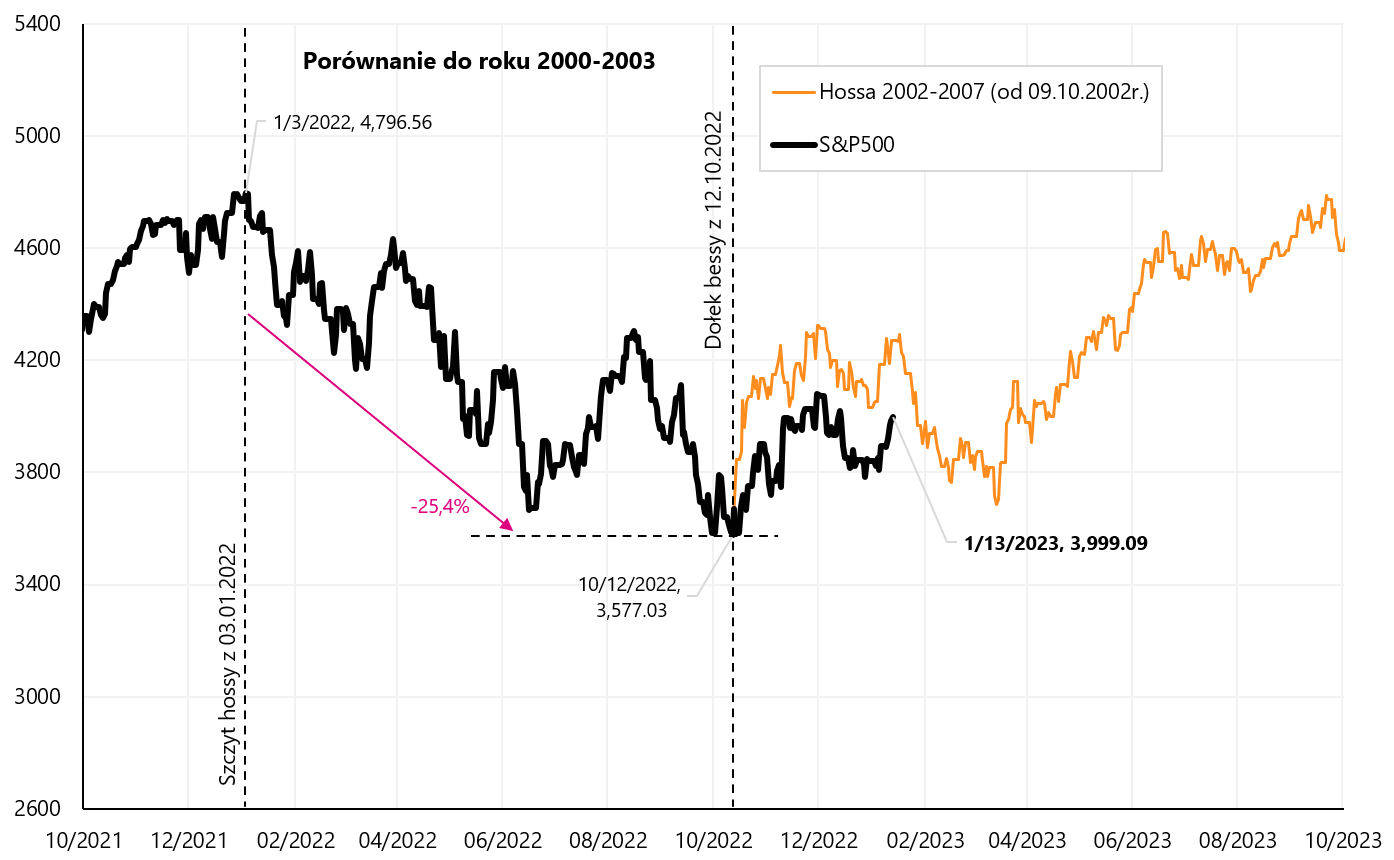

Nhưng chúng ta cũng có thể kiểm tra xem thị trường giá xuống năm 2002 đã kết thúc như thế nào và thị trường giá lên mới của năm 2002-2007 đã bắt đầu như thế nào. Như bạn có thể thấy trong biểu đồ tiếp theo, thị trường tăng giá mới được sinh ra "trong đau đớn". Vào thời điểm đó, hầu như không ai tin rằng đáy đã kết thúc - tâm lý của các nhà đầu tư (sau 2,5 năm lao dốc, S&P500 giảm gần 50% và Nasdaq giảm khoảng 78%) hoàn toàn trái ngược với ngày nay. Về khía cạnh vĩ mô, một trong những chủ đề chính vào thời điểm đó là nguy cơ xảy ra suy thoái kép năm 2003.

V.9 chỉ số S&P500 cho đến ngày 13.01.2023 tháng 2002 năm 2007 trong bối cảnh bắt đầu thị trường tăng giá mới vào năm XNUMX-XNUMX. Nguồn: nghiên cứu riêng, stooq.pl

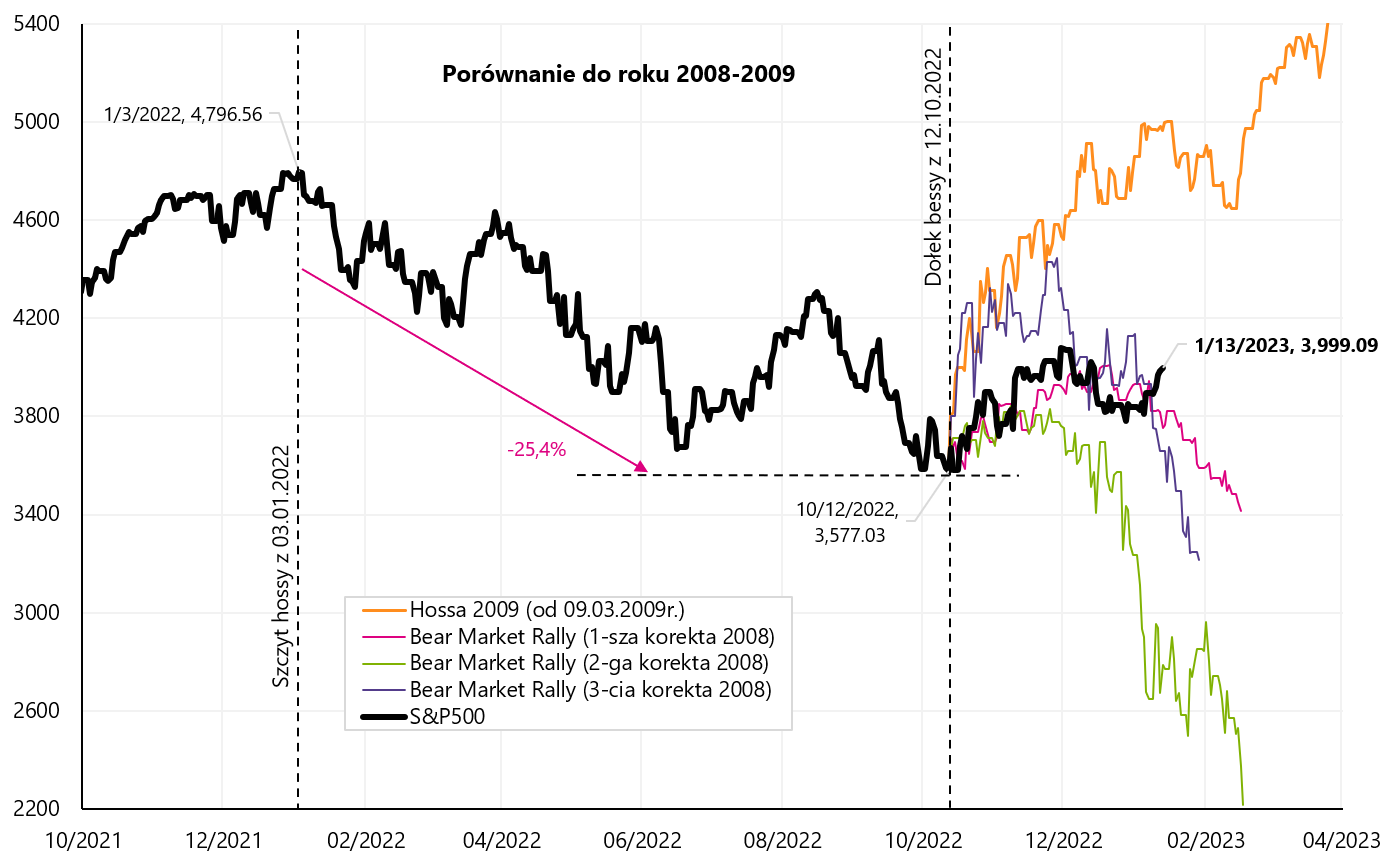

Dưới đây là một biểu đồ khác cho thấy sự so sánh tương tự với thị trường gấu 2008-2009. Trong trường hợp này điều chỉnh tăng ngắn hơn và nhanh hơn, bản thân thị trường giá xuống đã kéo dài một năm rưỡi, và sự khởi đầu của thị trường giá lên mới cũng năng động hơn.

V.10 chỉ số S&P500 cho đến ngày 13.01.2023 tháng 3 năm 2008 trong bối cảnh 2009 lần điều chỉnh tăng trưởng trong thị trường giá xuống năm 2009-2020 và trong bối cảnh bắt đầu một thị trường giá lên mới trong năm XNUMX-XNUMX. Nguồn: nghiên cứu riêng, stooq.pl

Trái phiếu kho bạc, chúng hoạt động như thế nào vào thời điểm này trong chu kỳ?

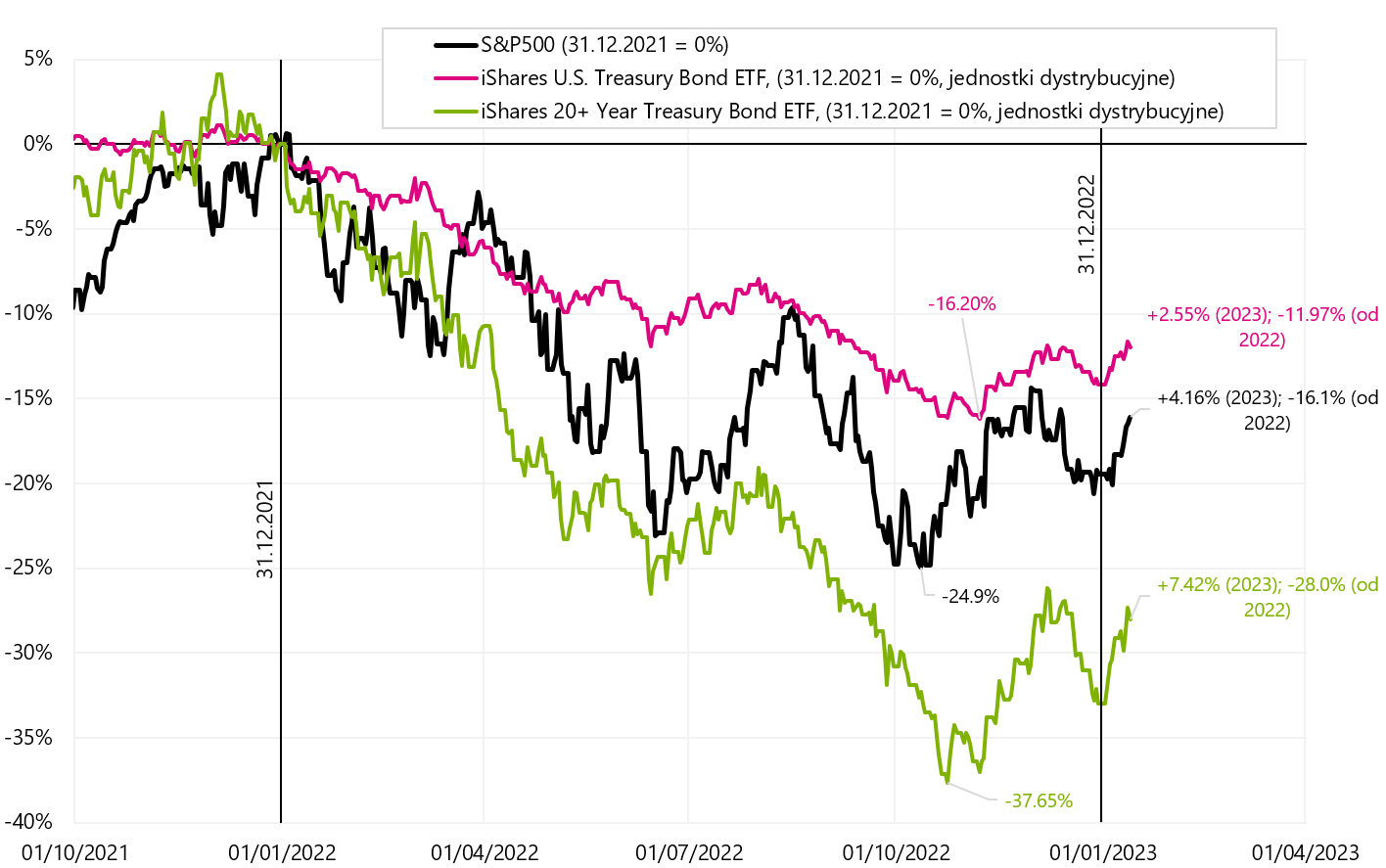

Sau hai dữ liệu quan trọng trong năm nay (báo cáo việc làm tháng XNUMX của Hoa Kỳ và lạm phát tháng XNUMX của Hoa Kỳ), chúng ta đã thấy lợi suất của Hoa Kỳ giảm khá mạnh trái phiếu kho bạc. Biểu đồ bên dưới thể hiện sự so sánh giữa S&P500 với hai quỹ ETF đại diện cho toàn bộ lĩnh vực ETF Trái phiếu Kho bạc Hoa Kỳ và chỉ lĩnh vực ETF Trái phiếu Kho bạc 20 năm trở lên của iShares.

V.11 chỉ số S&P500 oraz iShares ETF Trái phiếu Kho bạc Hoa Kỳ và iShares ETF Trái phiếu Kho bạc 20 năm cho đến ngày 13.01.2023 tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, stooq.pl, ishares.com

Kể từ đầu năm, tỷ suất sinh lợi của trái phiếu kho bạc 20 năm là +7,42%. Và trong trường hợp chỉ số S&P500 là +4,16%. Trái phiếu đáo hạn trên 20 năm có thể mang lại tỷ suất sinh lợi tương đương hoặc thậm chí cao hơn vào cuối chu kỳ mở rộng kinh tế, và đặc biệt là trong thời kỳ suy thoái cổ điển (khi cổ phiếu giảm do lo ngại lợi nhuận doanh nghiệp yếu và trái phiếu tăng giá do Fed cắt giảm lãi suất ).

Tỷ suất sinh lợi của trái phiếu phụ thuộc chủ yếu vào quy mô của sự suy giảm lợi suất của chúng. Biểu đồ tiếp theo so sánh trái phiếu và cổ phiếu vào cuối chu kỳ trước và ngay sau khi nền kinh tế bước vào suy thoái vào năm 2020.

V.12 iShares Core S&P500 oraz iShares ETF Trái phiếu Kho bạc Hoa Kỳ và iShares ETF Trái phiếu Kho bạc 20 năm trong các năm 2018 - 2020. Nguồn: nghiên cứu riêng, stooq.pl, ishares.com

Tài sản rủi ro: Tóm tắt

Trong tuần qua, điều quan trọng nhất đối với thị trường là việc công bố lạm phát ở Mỹ, kết quả đúng như thị trường mong đợi. Chúng ta có xu hướng giảm phát trên cả lạm phát tiêu đề và lạm phát cơ bản. Chúng tôi cũng nhận thấy lạm phát cơ bản yếu đi trong các dịch vụ khác ngoài nhà ở, vốn là dịch vụ quan trọng nhất đối với Fed. Trong tình huống như vậy, FED nên đợi dữ liệu tiếp theo, nhưng ý kiến của các thành viên FOMC cũng sẽ rất thú vị về khả năng thay đổi luận điệu của họ theo hướng ôn hòa (tức là hướng tới một chính sách tiền tệ khoan dung hơn).

Mặt khác tại sao lạm phát trong các dịch vụ phi nhà ở sẽ giảm đáng kể khi nền kinh tế vẫn còn mạnh (chúng ta sẽ đạt GDP quý 4 năm 2022 là 4,1%, với mức tăng chi tiêu của người tiêu dùng cho dịch vụ (Dịch vụ PCE) là 3,62%)? Ngoài ra, thị trường lao động không có dấu hiệu chậm lại cụ thể (xem trợ cấp thất nghiệp) và tỷ lệ thất nghiệp ở mức thấp nhất trong chu kỳ (3,5%). Vậy trong điều kiện nhu cầu dịch vụ cao và đầy đủ việc làm (đồng nghĩa với áp lực tăng lương) thì giá dịch vụ sẽ giảm chứ không tăng? Người ta có thể kết luận rằng trong tình huống như vậy, lạm phát dịch vụ có thể duy trì ở mức cao trong thời gian dài hơn. Giải pháp chắc chắn sẽ có trong những tháng tới, khi chúng ta biết dữ liệu tiếp theo về tăng trưởng tiền lương, chi tiêu của người tiêu dùng cho các dịch vụ và lạm phát cơ bản của các dịch vụ khác ngoài nhà ở.

Trong tuần thứ hai của năm mới, chúng tôi đã tiếp tục gia tăng các tài sản rủi ro. WIG20 đã tăng +7,3% trong năm nay. Chỉ số S&P500 +4,16% và chỉ số Nasdaq100 +5,50%. Chứng khoán Trung Quốc (iShares MSCI China ETF +13,3%) và chứng khoán châu Âu (DAX +8,4%) cũng phục hồi mạnh mẽ trong năm nay.

Trong tương lai gần, cả kết quả của các công ty mới bắt đầu mùa công bố và chính FED, vốn vẫn có thể là diều hâu (lần tăng lãi suất tiếp theo sẽ diễn ra vào ngày 1 tháng XNUMX), sẽ có tầm quan trọng lớn đối với thị trường chứng khoán.

Tuy nhiên, trong trung hạn, rất nhiều điều sẽ phụ thuộc vào việc liệu thị trường chứng khoán có duy trì chế độ thị trường hiện tại hay không (lạm phát đang ở phía sau chúng ta, việc tăng lãi suất của FED gần như ở phía sau chúng ta, chúng ta đang chờ đợi những đợt cắt giảm đầu tiên vào năm 2023, suy thoái kinh tế sẽ nhẹ) hoặc Tại thời điểm này, chế độ thị trường sẽ chuyển sang một chế độ trong đó sự suy giảm của nền kinh tế và sự sụt giảm lợi nhuận doanh nghiệp sẽ là quan trọng nhất (và vấn đề lạm phát sẽ lắng xuống).

Thông tin về các Tác giả

Jaroslaw Jamka – Chuyên gia quản lý quỹ giàu kinh nghiệm, gắn bó chuyên nghiệp với thị trường vốn hơn 25 năm. Ông có bằng tiến sĩ kinh tế, giấy phép tư vấn đầu tư và môi giới chứng khoán. Cá nhân ông quản lý vốn chủ sở hữu, trái phiếu, quỹ đa tài sản và tài sản chéo vĩ mô toàn cầu. Trong nhiều năm, ông quản lý quỹ hưu trí lớn nhất Ba Lan với tài sản vượt quá 30 tỷ PLN. Là giám đốc đầu tư, ông quản lý công việc của nhiều nhóm quản lý. Ông đã có kinh nghiệm như: Thành viên Hội đồng quản trị của ING PTE, Phó Chủ tịch kiêm Chủ tịch Hội đồng quản trị của ING TunŻ, Phó Chủ tịch Hội đồng quản trị của Money Makers SA, Phó Chủ tịch Hội đồng quản trị của Ipopema TFI, Phó chủ tịch Hội đồng quản trị của Quercus TFI, Thành viên Hội đồng quản trị của Skarbiec TFI, và Thành viên Ban kiểm soát của ING PTE và AXA PTE. Ông đã chuyên về quản lý tài sản chéo vĩ mô toàn cầu trong 12 năm.

Jaroslaw Jamka – Chuyên gia quản lý quỹ giàu kinh nghiệm, gắn bó chuyên nghiệp với thị trường vốn hơn 25 năm. Ông có bằng tiến sĩ kinh tế, giấy phép tư vấn đầu tư và môi giới chứng khoán. Cá nhân ông quản lý vốn chủ sở hữu, trái phiếu, quỹ đa tài sản và tài sản chéo vĩ mô toàn cầu. Trong nhiều năm, ông quản lý quỹ hưu trí lớn nhất Ba Lan với tài sản vượt quá 30 tỷ PLN. Là giám đốc đầu tư, ông quản lý công việc của nhiều nhóm quản lý. Ông đã có kinh nghiệm như: Thành viên Hội đồng quản trị của ING PTE, Phó Chủ tịch kiêm Chủ tịch Hội đồng quản trị của ING TunŻ, Phó Chủ tịch Hội đồng quản trị của Money Makers SA, Phó Chủ tịch Hội đồng quản trị của Ipopema TFI, Phó chủ tịch Hội đồng quản trị của Quercus TFI, Thành viên Hội đồng quản trị của Skarbiec TFI, và Thành viên Ban kiểm soát của ING PTE và AXA PTE. Ông đã chuyên về quản lý tài sản chéo vĩ mô toàn cầu trong 12 năm.

Tuyên bố từ chối trách nhiệm

Tài liệu này chỉ nhằm mục đích cung cấp thông tin cho người nhận sử dụng. Nó không nên được hiểu là một tài liệu tư vấn hoặc là cơ sở để đưa ra quyết định đầu tư. Nó cũng không nên được hiểu là một khuyến nghị đầu tư. Tất cả các ý kiến và dự báo được trình bày trong ấn phẩm này chỉ là ý kiến của tác giả vào ngày xuất bản và có thể thay đổi mà không cần thông báo trước. Tác giả không chịu trách nhiệm về bất kỳ quyết định đầu tư nào được thực hiện trên cơ sở nghiên cứu này. Kết quả đầu tư lịch sử không đảm bảo kết quả tương tự trong tương lai.