Dự báo quý 3 của Ngân hàng Saxo: Mùa hè lo lắng trước cuộc bầu cử ở Đức

Khi chúng ta bước sang quý 26, thị trường sẽ ngày càng tập trung vào rủi ro gói kích thích yếu dần ở Mỹ, ngay cả khi một số khoản tiết kiệm của người tiêu dùng có thể góp phần vào mức tăng trưởng hợp lý, nếu hạn chế, trong quý này. Do đó, với dự đoán về điều mà chúng tôi tin rằng sẽ là sự kiện vĩ mô chính trong năm - cuộc tổng tuyển cử ở Đức vào ngày XNUMX tháng XNUMX - chúng tôi tự hỏi liệu sự dao động của đồng đô la Mỹ có kết thúc với việc đồng USD trở lại mạnh lên và duy trì không? liên tục ở mức vững chắc sau một quý thứ hai yếu kém.

Thông tin về các Tác giả

John Hardy, giám đốc chiến lược thị trường tiền tệ, Ngân hàng Saxo. Đã tham gia nhóm Ngân hàng Saxo trong năm 2002. Nó tập trung vào việc cung cấp các chiến lược và phân tích trên thị trường ngoại hối phù hợp với các nguyên tắc cơ bản của chủ đề kinh tế vĩ mô và những thay đổi kỹ thuật. Hardy đã giành được một số giải thưởng cho công việc của mình và được mệnh danh là người dự báo 12 tháng thành công nhất vào năm 2015 trong số hơn 30 cộng tác viên thường xuyên của Tuần lễ FX. Chuyên mục ngoại hối của anh ấy thường xuyên được trích dẫn, và anh ấy là khách mời và bình luận viên thường xuyên trên truyền hình, bao gồm cả CNBC và Bloomberg.

So sánh dao động xuất phát từ thực tế là USD đã chạm đáy vào đầu QXNUMX, sau đó mạnh lên và sau đó giảm trong hầu hết QXNUMX. Nói chung, những con gấu đô la có thể vẫn bị mắc kẹt cho đến quý XNUMX nếu mọi thứ diễn ra như tôi dự đoán. Đồng thời, hy vọng về các biện pháp kích thích tài chính mới sẽ tăng lên ở Mỹ khi QXNUMX đến gần; điều này càng đúng hơn đối với châu Âu khi chúng ta phải đối mặt với các cuộc bầu cử ở nước Đức và các quyết định về tương lai của Liên minh châu Âu.

EUR: Bây giờ chúng ta có thể chuyển sang QXNUMX không?

Trong quý 26, châu Âu sẽ hồi hộp theo dõi các cuộc thăm dò ở Đức khi cuộc tổng tuyển cử quan trọng vào ngày XNUMX tháng XNUMX đang đến gần. Các cuộc bầu cử này sẽ kết thúc kỷ nguyên Angela Merkel và mở ra một thời kỳ mà châu Âu sẽ từ từ tiến tới một cuộc khủng hoảng mới, hoặc nước Đức sẽ cam kết hoàn toàn với dự án châu Âu với chương trình nghị sự đoàn kết hướng tới khí hậu và một gói kích thích tài chính sâu rộng, trong đặc biệt nếu Đảng Xanh giành được đa số phiếu bầu và chủ tịch của họ, Annalena Bärbocksẽ đảm nhận chức thủ tướng. Các cuộc thăm dò cho thấy rất nhiều biến động: tại một thời điểm vào tháng Năm, Đảng Xanh đã giành được lợi thế quyết định, sau đó để thua vào tháng Sáu; tuy nhiên, vẫn còn nhiều thời gian trước cuộc bầu cử.

Đối với châu Âu, rủi ro là rất cao do "tội tổ tông" dai dẳng của EU, thách thức của nhiều quốc gia có chủ quyền được liên kết bởi một loại tiền tệ và một ngân hàng trung ương duy nhất. Cả EU và ECB ứng phó với đại dịch Covid bằng cách thực hiện một loạt biện pháp đối phó kịch tính và tránh xa các quy tắc ngân sách trên thực tế họ là chất kết dính của toàn bộ dự án cụ thể của EU. Chúng tôi thậm chí đã chứng kiến đợt phát hành trái phiếu thực sự đầu tiên của EU, ngay cả khi nó ở quy mô tương đối nhỏ. Tuy nhiên, ngoài làn sóng ban đầu của các biện pháp tài khóa và việc dỡ bỏ các hạn chế tài chính, cũng như ngoài vòng nới lỏng định lượng mới của ECB trong Chương trình Mua hàng Khẩn cấp Đại dịch (PPP). chương trình mua hàng khẩn cấp đại dịch, PEPP), quỹ phục hồi trị giá 750 tỷ EUR là một khoản tiền nhỏ so với những gì cần thiết để phục hồi kinh tế hoàn toàn cho các nền kinh tế mới nổi đang gặp khó khăn, đặc biệt là ở các nước ngoại vi của EU, đồng thời giúp họ thoát khỏi nợ nần chồng chất và duy trì họ sẵn sàng tham gia vào dự án châu Âu. Cam kết mạnh mẽ của tất cả các quốc gia thành viên đối với EU, giải quyết các vấn đề ngân hàng truyền thống, hài hòa hóa cải cách và nỗ lực tài chính mạnh mẽ kết hợp với đường cong lợi suất ngày càng dốc và lợi suất trái phiếu dài hạn dương trên khắp châu Âu có thể kích hoạt sự phục hồi đột phá ở khu vực đồng euro sau cuộc bầu cử ở Đức, nếu con đường này được chọn.

USD: Đồng đô la giảm giá cho đến Q4

Như tôi đã viết trong báo cáo triển vọng quý XNUMX của mình, hy vọng tốt nhất cho việc đồng đô la giảm giá sẽ là tốc độ tăng trưởng lợi suất trái phiếu dài hạn của Mỹ chậm lại - cũng như lợi suất trái phiếu dài hạn thực tế chính - đã chứng kiến hầu hết quý đầu tiên. Trong dự báo của chúng tôi cho QXNUMX, chúng tôi đã viết: “(…) cách nhanh nhất để tiếp tục giảm giá USD là nếu lợi suất trái phiếu dài hạn của Hoa Kỳ hạ nhiệt một chút trong một thời gian và không tăng đáng kể trên mức cao nhất trong chu kỳ được thiết lập trong QXNUMX, thậm chí nếu khẩu vị rủi ro và mở cửa lại nền kinh tế sẽ tiếp tục cho thấy hoạt động kinh tế vững chắc và cải thiện việc làm trong quý XNUMX. Đây là quá trình mất giá của USD; lợi suất trái phiếu dài hạn của Hoa Kỳ không hạ nhiệt nhiều mà vẫn nằm trong phạm vi trong suốt quý, trong khi, ví dụ, ở EU hoặc Vương quốc Anh, lợi suất đã kiểm tra mức cao mới, khiến đồng bảng Anh và đồng euro tăng mạnh chống lại đồng đô la.

Tuy nhiên, xem xét vài tháng qua, thật khó tin là đồng đô la Mỹ đã không giảm hơn nữa. Chúng tôi phải đối mặt với tính thanh khoản chưa từng có của USD do kiểm tra gói cứu trợ và việc Kho bạc Hoa Kỳ nhanh chóng cắt giảm tài khoản Fed, điều này đã khiến lợi tức của Kho bạc Hoa Kỳ giảm khi thanh khoản tìm kiếm chỗ đứng khi các ngân hàng muốn tránh việc mở rộng bảng cân đối kế toán của họ. đồng thời Dự trữ Liên bang dường như quyết tâm bỏ qua nền kinh tế nóng và lạm phát. Nếu USD không thể mất giá nhiều hơn so với các loại tiền tệ của thị trường phát triển trong những điều kiện này, thì khi nào thì có thể?

Chúng tôi khó có thể thấy các gói cứu trợ mới hoặc chi tiêu kích thích đáng kể trong quý XNUMX và các gói chi tiêu cho cơ sở hạ tầng dường như thu hẹp lại sau mỗi vòng đàm phán của lưỡng đảng sau khi Biden cố gắng gây ấn tượng với họ bằng vài nghìn tỷ đô la "Kế hoạch cho các gia đình Mỹ" i "Kế hoạch cho việc làm của Mỹ".

Ngoài ra, tính đến ngày 9 tháng 674, số tiền thanh toán hàng tuần của tài khoản kho bạc chung chỉ là 1,7 tỷ USD, so với hơn 80 nghìn tỷ USD vào giữa tháng XNUMX, do đó, quá trình này đã hoàn tất khoảng XNUMX%. Tuy nhiên, trong Quý XNUMX, khi đà phục hồi kinh tế chậm lại, hy vọng về các gói kích thích tài khóa mới sẽ tăng lên. Đến QXNUMX, các cuộc đàm phán của Fed về việc hạn chế mua tài sản thậm chí có thể chuyển sang thừa nhận rằng Cục Dự trữ Liên bang có thể thực sự buộc phải tăng mua tài sản để tài trợ cho hành động của chính phủ Hoa Kỳ nếu một loạt séc cứu trợ thông thường mới được chuyển đổi thành một loại thu nhập cơ bản vô điều kiện (BDP ), có lẽ đã sang quý XNUMX rồi.

Dự báo của chúng tôi về việc kiểm tra viện trợ có thể quá tích cực hoặc quá thận trọng - thật khó để nói. Chính trường Mỹ trong những ngày đầu nhiệm kỳ của Biden chắc chắn rất phức tạp. Cựu Tổng thống Donald Trump được nhân cách hóa "Ông giúp đỡ" và thu hút các cử tri tiềm năng với ý tưởng kiểm tra gói cứu trợ 2 đô la trong những ngày trước cuộc bầu cử tháng 000 - một dự án đã thực sự được triển khai trong những tháng đầu nhiệm kỳ tổng thống của Joe Biden như một phần của kế hoạch cứu trợ Hoa Kỳ, khi Biden tăng giá trị hiện tại của séc cứu trợ ($600) thêm $1. Và bây giờ các đảng viên Cộng hòa hóa ra lại là những người ủng hộ việc giảm kích thích tài khóa? Tôi không nghĩ rằng lập trường của Đảng Cộng hòa là bền vững - trong khi có thể đạt được điều gì đó từ việc chống lại thuế, thì việc phản đối kích thích tài khóa khi nền kinh tế chậm lại chắc chắn sẽ thất bại. Câu chuyện có khả năng biện minh cho một sự suy yếu đáng kể khác của USD có thể là nhận thức rằng "kích thích vĩnh viễn" sẽ góp phần làm giảm thêm lãi suất thực của Mỹ, thậm chí có thể sớm nhất là vào Q400.

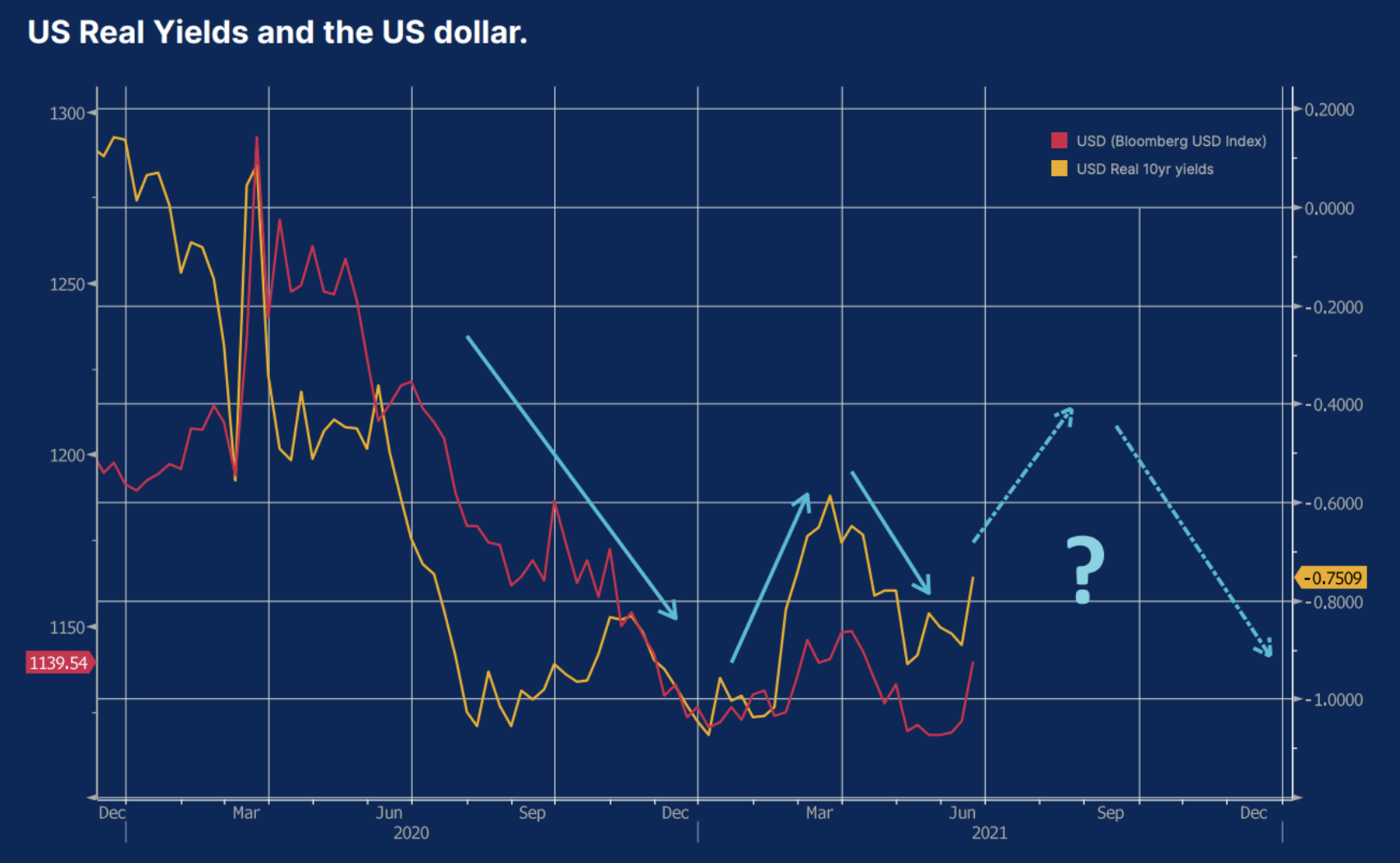

Lợi suất thực của trái phiếu Mỹ và đô la Mỹ.

Từ nửa cuối năm 2020, tỷ giá đồng đô la Mỹ là một trong những yếu tố định hình lợi suất thực - biểu đồ dưới đây thể hiện lợi suất thực của trái phiếu Mỹ kỳ hạn 2020 năm (điểm chuẩn dưới dạng lợi suất trái phiếu kho bạc Mỹ kỳ hạn XNUMX năm trừ đi định giá thị trường của kỳ vọng lạm phát mười năm). Đến cuối năm XNUMX, khi thị trường định giá lợi suất thực tế thậm chí còn thấp hơn do lạm phát cuối cùng tăng mạnh do các biện pháp kích thích tài chính và tiền tệ hào phóng ở Hoa Kỳ, và sau khi cho thấy kết quả đầy hứa hẹn của việc tiêm chủng vào đầu tháng XNUMX, đồng đô la Mỹ giảm giá trị. Trong quý đầu tiên, USD tăng giá do dự kiến nền kinh tế sẽ mở cửa và thực tế là lợi suất danh nghĩa đang tăng với tốc độ thậm chí còn nhanh hơn so với kỳ vọng lạm phát. Trong Quý XNUMX, USD lại mất giá do kỳ vọng lạm phát bất ngờ giảm nhanh hơn lợi suất danh nghĩa, trong khi lạm phát lõi thực tế đạt mức cao nhất trong nhiều thập kỷ. Tuy nhiên, như chúng tôi đã nhấn mạnh, lợi suất thấp có thể là một dấu hiệu sai lệch về tính thanh khoản quá mức trong hệ thống tài chính Hoa Kỳ; trong quý thứ ba, việc cắt giảm của nó có thể bắt đầu, ngay cả trước khi áp dụng lại các biện pháp kích thích tài khóa vào quý thứ tư, điều này rất có thể sẽ góp phần làm giảm sản lượng thực tế và làm suy yếu đồng đô la.

Phát hành tiền tệ khác trong quý III

JPY: Lợi suất thực tế có quan trọng không?

Trong quý 18, chúng tôi đã nhấn mạnh rủi ro rằng lợi suất thấp ở EU và Nhật Bản có thể đe dọa đến EUR và JPY vì các đồng tiền này có thể vẫn yếu do kiểm soát đường cong lợi suất - ở châu Âu gián tiếp thông qua việc mua tài sản lớn của ECB, ở Nhật Bản thì trực tiếp hơn , như nước này tiếp tục theo đuổi chính sách kiểm soát đường cong lợi suất. Tuy nhiên, kết quả của hai loại tiền tệ này trong Q19 hóa ra lại hoàn toàn trái ngược nhau. Thực tế là lợi suất của Mỹ ngừng tăng và lợi suất của EU thậm chí còn cố gắng tăng bất chấp sự kiểm soát chặt chẽ của ECB đối với thị trường, đã củng cố đáng kể đồng euro. Đồng thời, JPY vẫn tương đối yếu trong quý 0,25 mặc dù thực tế là lợi suất trái phiếu kho bạc Mỹ vẫn nằm trong một phạm vi hoặc giảm sau khi ngân hàng trung ương Nhật Bản, trong một cuộc đánh giá chính sách ít kịch tính hơn vào ngày XNUMX-XNUMX tháng XNUMX, đã quyết định áp dụng lợi suất hành lang rõ ràng ( trong phạm vi XNUMX% cả dương và âm đối với trái phiếu kho bạc XNUMX năm). Trong khi đó, chỉ số CPI quý XNUMX tiếp tục cho thấy Nhật Bản đang lạm phát, do đó, lợi suất thực ổn định - hỗ trợ cơ bản vững chắc do lợi suất thực đang giảm mạnh trên toàn cầu, đặc biệt là ở Hoa Kỳ, nơi lạm phát tăng vọt. Một số thay đổi đối với các nhà giao dịch tiền tệ Nhật Bản có thể là lợi suất cao hơn ở các khu vực khác và chênh lệch tín dụng rất thấp đối với các loại tiền EM có lợi suất cao hơn trong quý XNUMX, nhưng chúng tôi hy vọng rằng tại một thời điểm nào đó trong quý XNUMX, JPY sẽ trở nên phổ biến trở lại và cuối cùng có thể còn cao hơn nữa trong quý XNUMX do sản lượng thực tế vẫn vững chắc.

AUD, CAD, NZD và NOK

Có thể cần phải sửa lại tường thuật về sự phục hồi kinh tế trong hầu hết Quý XNUMX. Các loại tiền tệ này có thể hoạt động trung lập hoặc thậm chí yếu vì chỉ có CAD mới có thể bắt đầu một đợt tăng giá vững chắc khi giá dầu tiếp tục phục hồi trong quý XNUMX, mặc dù yếu tố chính đằng sau phần lớn đợt tăng giá gần đây là quyết định hạn chế mua tài sản của ngân hàng trung ương Canada. Khả năng tăng cường của đồng AUD bị cản trở bởi chính sách tiền tệ thắt chặt và giảm nợ ở Trung Quốc, chưa kể đến sự đối đầu trực tiếp về các vấn đề địa chính trị, do đó Vương quốc Trung tâm đã ngừng nhập khẩu một số hàng hóa từ Úc, bao gồm cả than cốc.

Tiền tệ của thị trường mới nổi – chọn lọc hơn nhiều

Các loại tiền tệ của thị trường mới nổi đã được thổi một luồng gió mới trong những tháng gần đây khi hiệu suất của chúng đã thay đổi đáng kể. ZAR là đồng tiền EM mạnh nhất trong 12 tháng qua, một phần là do hoạt động khai thác bạch kim tăng đáng kể, trong khi giá của kim loại này tăng đáng kể. MXN cũng đã làm rất tốt, với tài khoản vãng lai của cả hai quốc gia chuyển biến tích cực mạnh mẽ trong những quý gần đây và nhiệm vụ của một tổng thống thiên tả trong cuộc bầu cử quý XNUMX Mexico đã bị hạn chế.

Đối với các loại tiền tệ còn lại, hành động của chính phủ hoặc nỗi sợ hãi về hành động đó đã ngăn cản các nhà đầu tư bất chấp sự hỗ trợ mạnh mẽ từ giá cả hàng hóa. CLP, và đặc biệt là PEN, hoạt động kém hiệu quả do lo ngại rằng việc đánh thuế toàn diện theo kế hoạch đối với các nhà sản xuất đồng sẽ ngăn cản dòng vốn đầu tư. BRL và INR đã phản ứng theo phong cách riêng trước sự gia tăng số ca nhiễm Covid, với đồng tiền Brazil vẫn có vẻ hấp dẫn về mặt định giá so với MXN hoặc ZAR, ngay cả sau khi tăng rất mạnh từ mức thấp. Mặt khác, TRY rẻ một cách lố bịch và có thể sẵn sàng phục hồi nếu các nhà lãnh đạo chính trị và ngân hàng trung ương của Thổ Nhĩ Kỳ có thể khơi dậy niềm tin vào các chính sách của họ.

Nói chung, tiền tệ EM có thể phải đối mặt với những thách thức hơn nữa trong quý XNUMX vì lợi tức của Hoa Kỳ có thể tăng cao hơn do tính thanh khoản kém hơn và các cuộc đàm phán để giảm mua tài sản, điều này có thể có nghĩa là đồng đô la Mỹ mạnh hơn. Tuy nhiên, Quý XNUMX nhắc nhở chúng tôi rằng các thị trường mới nổi bị chi phối bởi nhiều chủ đề và đặc thù khác nhau - trái ngược với các giao dịch nguyên khối mang bằng tiền tệ của các thị trường mới nổi từ nhiều năm trước.