Các công ty tăng trưởng mang lại thua lỗ - đâu là điểm?

Chính sách lãi suất thấp và chính sách tiền tệ phi tiêu chuẩn của các ngân hàng trung ương có nghĩa là nhiều công ty không gặp vấn đề gì với việc cấp vốn cho các mô hình kinh doanh của họ. Các công ty thua lỗ hàng triệu hoặc thậm chí hàng tỷ đô la có thể phát hành nợ với chi phí tài trợ rất thấp. Trái phiếu chuyển đổi đặc biệt phổ biến. Trong trường hợp này, công ty phát hành trái phiếu kỳ hạn vài năm với lãi suất thậm chí là 0,25% hoặc 0,5%. Đồng thời, người mua trái phiếu có quyền chuyển đổi trái phiếu thành cổ phiếu. Theo quy định, giá cổ phiếu được trao đổi cao hơn 30-50% so với giá thị trường của cổ phiếu.

Một ví dụ là việc Snap phát hành trái phiếu chuyển đổi. Vào tháng 2019 năm 1,1, công ty đã phát hành 7 tỷ USD trái phiếu kỳ hạn 0,75 năm với lãi suất 1000% mỗi năm. Trái phiếu trị giá 43,8481 đô la có thể được chuyển đổi thành 22,806 cổ phiếu Snap. Kết quả là, giá trao đổi là $40. Đó là mức giá cao hơn 2019% so với giá thị trường tháng XNUMX năm XNUMX.

Ngoài trái phiếu chuyển đổi, các công ty tăng trưởng cũng tự tài trợ bằng các đợt phát hành cổ phiếu, cho phép họ trang trải chi phí để tăng quy mô hoạt động.

Tại sao các nhà đầu tư lại muốn tài trợ cho các công ty mới phát triển thay vì đầu tư vào các công ty ổn định và lâu đời? Trong một số ngành công nghiệp, có một nhận thức rằng người chiến thắng sẽ có tất cả. Kết quả là, công ty chinh phục thị trường càng nhanh thì cơ hội giành được một khối lượng tới hạn cho phép công ty trở thành người chiến thắng thị trường càng lớn. Những lĩnh vực như vậy bao gồm thị trường thương mại điện tử, các công ty công nghệ bán phần mềm dưới dạng dịch vụ (SaaS), các trang mạng xã hội và truyền phát video. Do đó, các nhà đầu tư tin rằng ngay cả khi trả quá nhiều "ngay bây giờ", họ sẽ đạt được tỷ lệ hoàn vốn cao trong 5-10 năm tới. Cách tiếp cận này bị ảnh hưởng bởi sự thành công của các công ty như đàn bà gan dạ, Salesforce hoặc Shopify. Tất nhiên, thị trường “bỏ quên” những kẻ thua cuộc như Groupon hay Yelp.

Cách tiếp cận sai để phân tích lợi nhuận

Lợi nhuận ròng là một trong những yếu tố chính trong việc định hình giá trị lâu dài của công ty. Lợi nhuận ròng sẽ chuyển thành dòng tiền tự do (FCF). Đổi lại, FCF sẽ được sử dụng để tài trợ cho việc mua lại, mua lại cổ phần và thanh toán cổ tức.

Vì lợi nhuận ròng là thước đo kế toán lợi nhuận của một công ty, tỷ lệ giá trên thu nhập (P/E hoặc P/E) rất phổ biến. Nhiều nhà giao dịch tiếp cận chỉ báo từ phía sai. Ông tin rằng tỷ lệ P/E càng thấp thì công ty càng "rẻ". Vì lý do này, những công ty lỗ hoặc lãi rất nhỏ đều nghiễm nhiên bị “từ chối”. Những công ty như vậy được coi là “được định giá quá cao” và “rủi ro”.

Tuy nhiên, đây là cách tiếp cận sai lầm. Nó không hoạt động trong nhiều trường hợp. Vấn đề là các công ty hoạt động theo chu kỳ, trong thời kỳ thịnh vượng (ví dụ: giá cao Ngô, dầu thô) đạt lợi nhuận cao kỷ lục. Trong thời kỳ giá nguyên vật liệu giảm, họ xuất hiện lỗ. Một ví dụ khác là các công ty mất thị phần. Trong trường hợp này, mức giá hấp dẫn (tỷ lệ P/E thấp) là một cái bẫy giá trị cổ điển. Sau đó, cùng với quy mô kinh doanh bị thu hẹp, định giá của công ty giảm xuống, dẫn đến tỷ lệ P/E thấp. Hãy nhớ rằng thị trường đang định giá lợi nhuận trong tương lai chứ không phải quá khứ.

Một ví dụ thú vị minh họa chỉ số thấp không phải là tất cả là so sánh giữa Amazon (AMZN) và AT&T năm 2016-2019. AMZN cung cấp khả năng mua và bán qua Internet (thị trường). Nhánh kinh doanh chính thứ hai là dịch vụ đám mây (thương hiệu AWS). Amazon được coi là một công ty "đắt giá" khi được định giá 2015 tỷ USD vào cuối năm 315. Năm 2015, Amazon đạt lợi nhuận ròng 596 triệu USD. Điều này mang lại P/E trên 520. Tuy nhiên, người coi việc định giá là đắt đỏ đã bỏ qua những chi phí khổng lồ cho việc phát triển ưu đãi cho khách hàng (ví dụ: chi phí lớn cho hậu cần) và tiềm năng của thị trường mà công ty đang kinh doanh. vận hành (thương mại điện tử, đám mây). Điều này cung cấp nhiên liệu cho quy mô kinh doanh trong tương lai. Năm 2019, Amazon đã tạo ra 21,331 tỷ đô la lợi nhuận ròng và dẫn đầu thị trường thương mại điện tử Hoa Kỳ và thị trường đám mây toàn cầu. Vốn hóa hiện tại của công ty vượt quá 1 tỷ USD.

Ở cực đối diện là công ty AT&T, công ty có hoạt động kinh doanh ổn định, bao gồm, trong số những công ty khác, về việc cung cấp dịch vụ Internet cho các nhà khai thác di động và điện thoại cố định. Vào đầu năm 2016, công ty được định giá khoảng 194 tỷ USD. Trong năm 2015, AT&T đã tạo ra 13,3 tỷ USD lợi nhuận ròng. Điều này dẫn đến tỷ lệ P/E là 14,6. Đây là một tỷ lệ thấp hơn nhiều so với Amazon. Tuy nhiên, thị trường mà AT&T đang hoạt động có tốc độ tăng trưởng thấp, điều này hạn chế tiềm năng mở rộng quy mô kinh doanh. Năm 2019, lợi nhuận ròng của công ty là 13,9 tỷ USD. Vốn hóa của công ty hiện vào khoảng 210 tỷ USD.

Những ví dụ này cho thấy rằng thị trường mà một công ty cụ thể hoạt động và tiềm năng tăng quy mô hoạt động của công ty đó là rất quan trọng. Hiện tại, trong những năm gần đây, các công ty công nghệ tăng trưởng rất phổ biến.

công ty tăng trưởng

Một vấn đề khác trong việc định giá một công ty bằng cách sử dụng tỷ lệ P/E là nó cũng không hoạt động tốt đối với các công ty công nghệ đang phát triển nhanh. Các công ty công nghệ phân phối sản phẩm của họ bằng kỹ thuật số không cần đầu tư lớn vào phát triển. Họ không phải xây dựng nhà máy hoặc mạng lưới phân phối cố định. Tuy nhiên, những công ty như vậy cần chi phí lớn để có được khách hàng. Để có được người dùng đòi hỏi phải xây dựng đội ngũ bán hàng và chi tiêu cho hoạt động tiếp thị và dịch vụ khách hàng. Thông thường, chi phí để có được một người đăng ký cao trong giai đoạn hợp tác ban đầu. Về lâu dài, chi phí chăm sóc khách hàng giảm và tỷ suất lợi nhuận gộp trên doanh thu trong trường hợp của các công ty SaaS cao. Do đó, bạn nên tự hỏi mối quan hệ giữa giá trị lâu dài của khách hàng (LTV Life-time Value) và chi phí mua lại người dùng (CAC). Những cân nhắc này có vẻ trừu tượng. Do đó, đáng để sử dụng các ví dụ đơn giản về các công ty ABC và XYZ.

Công ty ABC

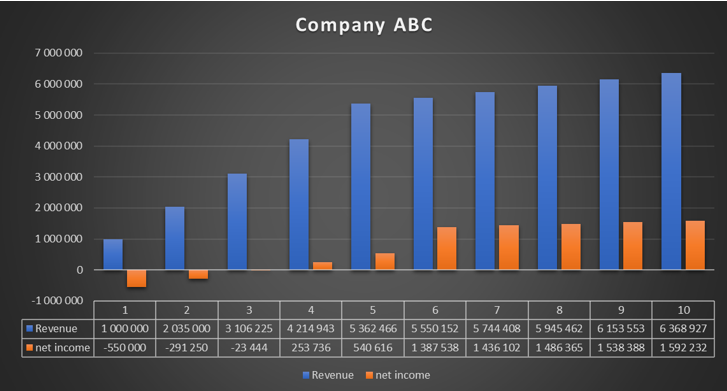

Công ty bán phần mềm của mình dưới dạng SaaS. Hàng năm, trung bình có 10% khách hàng từ bỏ dịch vụ của họ. Công ty cung cấp phần mềm của mình như một phần của đăng ký hàng năm, giá của nó là 1 đô la. Nhờ bán chéo, doanh thu hàng năm trên mỗi khách hàng có thể tăng 000% mỗi năm. Tỷ suất lợi nhuận gộp trên doanh thu ước đạt 15%. Chi phí duy trì một người đăng ký ước tính bằng 85% doanh thu mỗi năm, trong khi các chi phí còn lại là 25% doanh thu của một nhóm nhất định. Kết quả là công ty kiếm được 30 đô la cho mỗi khách hàng trong năm đầu tiên. Nếu chi phí một lần để có được một người đăng ký là 250 đô la, thì bức tranh về khả năng sinh lời của công ty dựa trên lợi nhuận ròng sẽ bị bóp méo.

|

đoàn hệ tôi |

năm 1 |

năm 2 |

năm 3 |

năm 4 |

năm 5 |

|

giá đăng ký $ |

1 000 |

1 150 |

1 323 |

1 521 |

1 749 |

|

Số lượng của khách hàng |

1 000 |

900 |

810 |

729 |

656 |

|

doanh thu |

1 000 000 |

1 035 000 |

1 071 225 |

1 108 718 |

1 147 523 |

|

lợi nhuận gộp |

850 000 |

879 750 |

910 541 |

942 410 |

975 395 |

|

chi phí duy trì |

250 000 |

258 750 |

267 806 |

277 179 |

286 881 |

|

chi phí khác |

350 000 |

362 250 |

374 929 |

388 051 |

401 633 |

|

lợi |

250 000 |

258 750 |

267 806 |

277 179 |

286 881 |

|

khách hàng mua lại sản phẩm |

800 000 |

0 |

0 |

0 |

0 |

|

lợi nhuận ròng |

-550 000 |

258 750 |

267 806 |

277 179 |

286 881 |

Nguồn: nghiên cứu riêng

Nguồn: nghiên cứu riêng

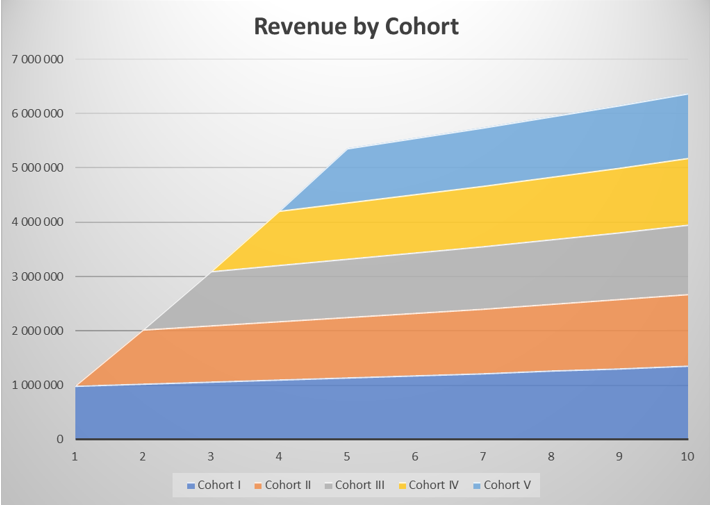

Nếu công ty có được 5 khách hàng trong 1000 năm liên tiếp, thì trong những năm này, lợi nhuận ròng sẽ giảm đáng kể do hoạt động kinh doanh phát triển. Để có được 1000 khách hàng, công ty tiêu tốn 800 USD (giả định rằng chi phí sẽ được ghi nhận ngay lập tức). Với việc ngừng thu hút khách hàng mới, công ty đột nhiên cải thiện đáng kể khả năng sinh lời.

Nguồn: nghiên cứu riêng

Trong những năm 1-3, công ty ban đầu được coi là "đốt tiền mặt", trong khi trong những năm 4-5, có ý kiến về việc "định giá quá cao" của công ty. Mãi cho đến năm 6-10, công ty mới cho thấy lợi nhuận thực sự của mình. Tuy nhiên, điều này được thực hiện với chi phí giảm động lực doanh thu.

Công ty XYZ

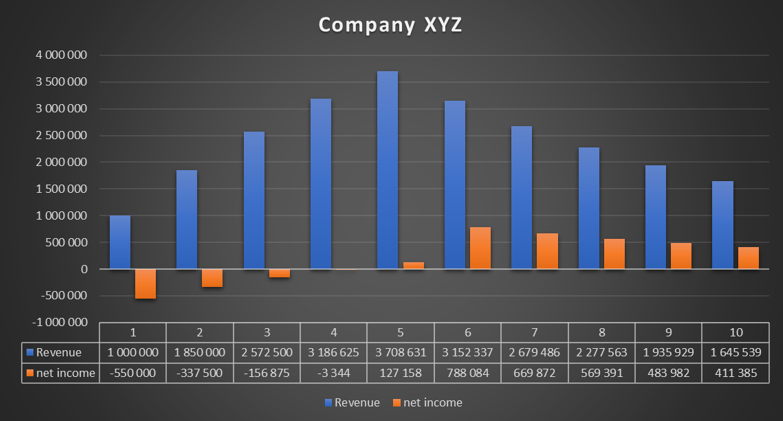

Công ty bán phần mềm của mình dưới dạng SaaS. Hàng năm, trung bình có 15% khách hàng từ bỏ dịch vụ của họ. Công ty cung cấp phần mềm của mình như một phần của đăng ký hàng năm, giá của nó là 1 đô la. Thật không may, Công ty XYZ không thể tăng giá. Các biến khác không thay đổi.

|

đoàn hệ tôi |

năm 1 |

năm 2 |

năm 3 |

năm 4 |

năm 5 |

|

giá đăng ký $ |

1 000 |

1 000 |

1 000 |

1 000 |

1 000 |

|

Số lượng của khách hàng |

1 000 |

850 |

723 |

614 |

522 |

|

doanh thu |

1 000 000 |

850 000 |

722 500 |

614 125 |

522 006 |

|

lợi nhuận gộp |

850 000 |

722 500 |

614 125 |

522 006 |

443 705 |

|

chi phí duy trì |

250 000 |

212 500 |

180 625 |

153 531 |

130 502 |

|

chi phí khác |

350 000 |

297 500 |

252 875 |

214 944 |

182 702 |

|

nhận được |

250 000 |

212 500 |

180 625 |

153 531 |

130 502 |

|

khách hàng mua lại sản phẩm |

800 000 |

0 |

0 |

0 |

0 |

|

lợi nhuận ròng |

-550 000 |

212 500 |

180 625 |

153 531 |

130 502 |

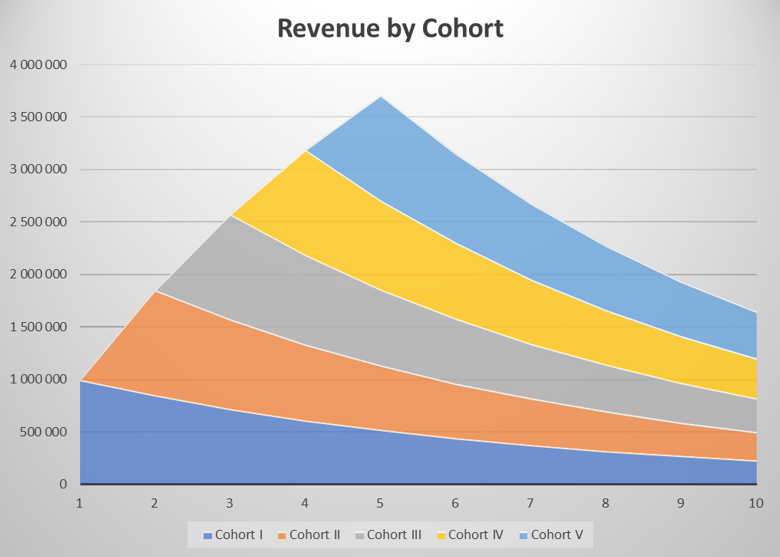

Doanh thu của nhóm giảm mỗi năm vì công ty không thể tăng giá và mất 15% khách hàng mỗi năm. Mặc dù lợi nhuận ròng của nhóm thuần tập "trưởng thành" là 25%, đồng thời doanh thu đang giảm và cùng với đó là lợi nhuận. Trong 5 năm đầu tiên, công ty có được 1000 khách hàng mỗi năm, điều này cho phép công ty "che giấu" tỷ lệ giữ chân khách hàng cao. Công ty XYZ đã ngừng thu hút khách hàng trong 6 năm qua. Kết quả là, doanh thu bắt đầu giảm.

Nguồn: nghiên cứu riêng

Trong những năm 1-5, công ty có thể được coi là giống như ABC. Tuy nhiên, việc không có khả năng tăng giá và tỷ lệ giữ chân thấp hơn đồng nghĩa với việc doanh thu đã giảm trong 6 năm qua. Mặc dù vậy, vào năm thứ 6, lợi nhuận ròng của công ty đã tăng lên đáng kể, giúp cải thiện đáng kể tỷ lệ P/E. Trong những năm tiếp theo, công việc kinh doanh thu hẹp lại mặc dù vẫn có lãi.

Nguồn: nghiên cứu riêng

Phố Wall thích cổ phiếu tăng trưởng

Các công ty tăng trưởng đã trở nên thịnh hành trong những năm gần đây. Các nhà đầu tư không bị làm phiền bởi những khoản lỗ hiện đang được tạo ra bởi các công ty tăng trưởng. Các công ty công nghệ được đặc biệt ưu ái. Một ví dụ hoàn hảo là hành vi của Chỉ số Công nghệ phi lợi nhuận của Goldman Sachs, chỉ số này đã tăng chưa đến 2020% kể từ mức thấp nhất vào tháng 400 năm XNUMX. Điều này là do việc xây dựng các chỉ số. Nó bao gồm nhiều công ty được hưởng lợi từ đại dịch và quá trình số hóa mạnh mẽ hơn của nền kinh tế.

Ví dụ bao gồm các công ty bán hàng trực tuyến như Sea Ltd., Pinduoduo, Wayfair, Jumia Technologies và Farfetch. Việc đóng cửa các nền kinh tế và giảm khả năng di chuyển của mọi người đã dẫn đến sự tăng trưởng đáng kể của thị trường thương mại điện tử. Điều đáng nói là ở Ba Lan, những người hưởng lợi là các công ty như Allegro hoặc InPost, được hưởng lợi từ việc tăng doanh thu bằng cách ra mắt trên Sở giao dịch chứng khoán Warsaw (Allegro) và Sở giao dịch chứng khoán Amsterdam (InPost).

Một ví dụ khác là Teladoc, được hưởng lợi từ việc giảm tiếp xúc trực tiếp với bác sĩ. Do đó, bệnh nhân tìm mọi cách để gặp bác sĩ mà không liên lạc được. Sự gia tăng nhu cầu về các dịch vụ trực tuyến khiến công ty teladoc thu được một lượng lớn khách hàng mới. Kết quả là trong quý 2020 năm 241, doanh thu lên tới 2019 triệu USD. Một năm trước đó (quý 130 năm 2020), công ty đã tạo ra 288,8 triệu đô la. Trong quý XNUMX năm XNUMX, doanh thu của công ty lên tới XNUMX triệu USD. Do đó, không ngạc nhiên khi giá cổ phiếu của công ty tăng đáng kể. Các nhà đầu tư cho rằng sau khi khách hàng bị thuyết phục về các giải pháp trực tuyến, một phần đáng kể trong số họ sẽ vẫn là khách hàng của Teladoc. Do đó, chúng sẽ được “kiếm tiền” trong những năm tới.

Không phải mọi công ty tăng trưởng đều có giới hạn

Không phải mọi công ty tăng trưởng đều cam chịu thành công. Ví dụ rõ ràng nhất là Groupon. Vào thời điểm ra mắt vào năm 2011, công ty được coi là một công ty có triển vọng tăng trưởng. Sau IPO, công ty được định giá 12,7 tỷ USD, đây là đợt IPO lớn nhất của một công ty công nghệ kể từ khi ra mắt Google trong năm 2004. Mô hình kinh doanh của Groupon là giảm giá rất lớn cho các thành viên. Giảm giá lớn cho các dịch vụ thu hút khách hàng mới. Điều này dẫn đến sự gia tăng quy mô hoạt động của công ty. Đồng thời, về lâu dài, người dùng Groupon mong đợi sự ổn định khi giảm giá lớn. Mô hình kinh doanh đã không thành công trong một thời gian dài. Do đó, ngày càng có ít công ty xuất hiện trong ưu đãi Groupon, trong khi số lượng người dùng tích cực giảm xuống. Doanh thu của công ty từ năm 2014 đến 2019 đã giảm từ 3,04 tỷ USD xuống còn 2,2 tỷ USD. Do đó, vốn hóa hiện tại của công ty là khoảng 1 tỷ USD.