Tuần đầu tiên của năm 2023 trên thị trường, lạm phát giảm khắp nơi và NFP

Tuần đầu tiên của năm mới đã qua, mang lại nhiều điểm tích cực trên thị trường tài chính trong nước. Kể từ đầu năm, mWIG40 đã tăng +5,9%, sWIG80 +5,2% (ngoài ra, các chỉ số của chúng tôi chưa có cơ hội phản ứng với mức tăng hôm thứ Sáu ở Phố Wall). Ngoài ra, về mặt lạm phát, chúng ta đã thấy lạm phát giảm mạnh ở Ba Lan vào tháng 2022 năm 0,8. Các nhà phân tích dự đoán mức thay đổi hàng tháng là +0,2%, nhưng thực tế chỉ là +XNUMX%.

Đầu năm ở Mỹ kém thành công, nhưng chỉ đến thứ Nămkhi mà sau khi đóng phiên, S&P500 đã “chiếu dưới” năm 2023 với kết quả -0,8%. Ở Mỹ, mọi thứ đã thay đổi vào thứ Sáu do phản ứng với báo cáo việc làm tốt, nhưng với tốc độ tăng trưởng tiền lương chậm lại (đó là điều mà thị trường tập trung vào). Cổ phiếu cũng được hỗ trợ khi chỉ số PMI dịch vụ được công bố vào thứ Sáu, chỉ số này đã giảm mạnh cho tháng 2022 năm 2022 (PMI dịch vụ ISM). Mặc dù có nhiều chỉ số hàng đầu chỉ ra một cuộc suy thoái sắp tới ở Mỹ, nền kinh tế và thị trường lao động Mỹ hiện nay vẫn đang ở trong tình trạng rất tốt - và điều này có thể dẫn đến việc FED tăng lãi suất cao hơn (trừ khi, như vào tháng XNUMX năm XNUMX, cùng với việc việc làm ngày càng tăng và tỷ lệ thất nghiệp giảm, chúng tôi sẽ tiếp tục đối phó với sự sụt giảm mạnh trong tăng trưởng tiền lương).

Tuần đầu tiên của năm 2023: thị trường đang chơi ở mức nào?

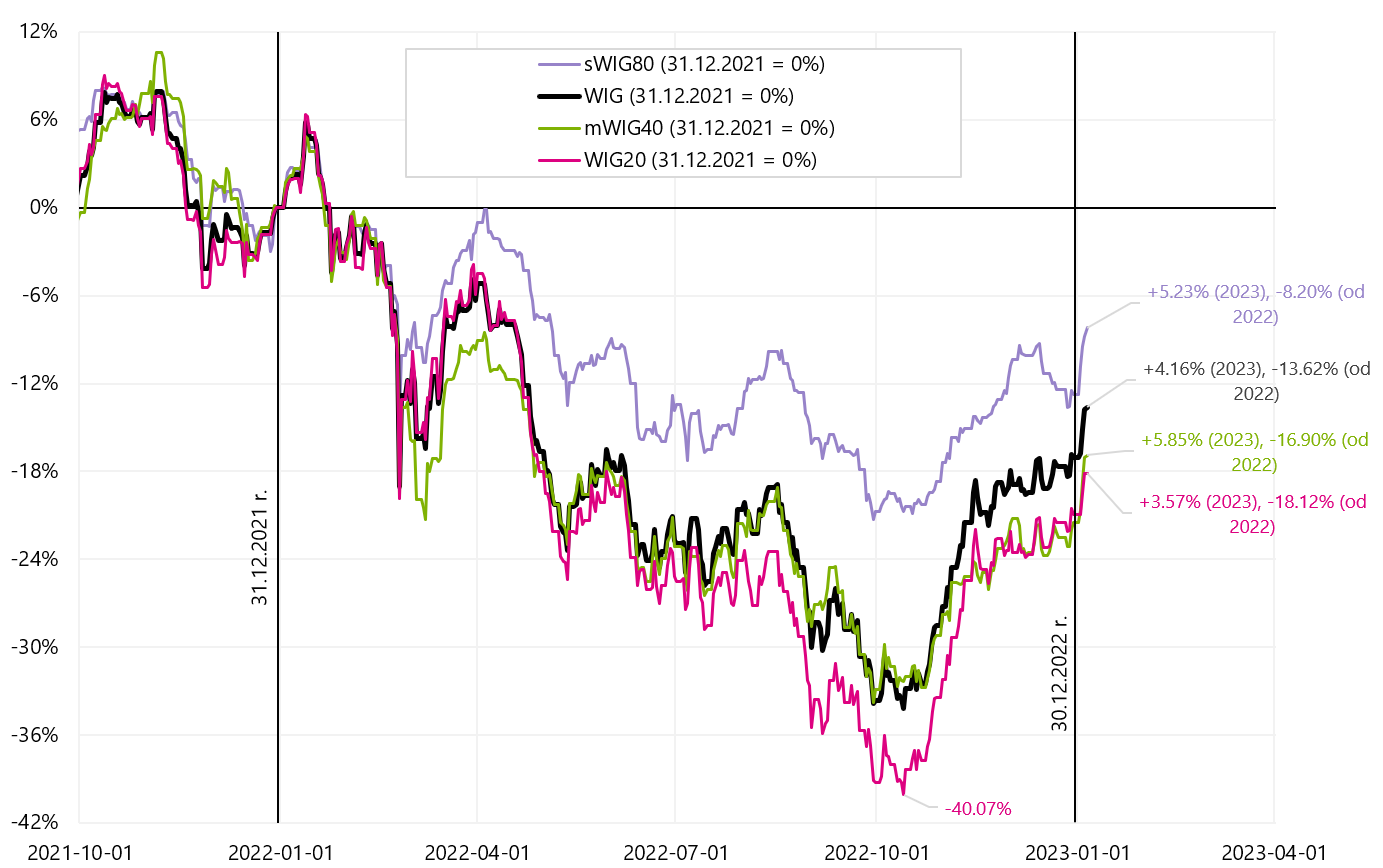

Trong tuần qua của năm mới Ba Lan Các chỉ số chứng khoán cũng tăng khá mạnh so với các thị trường khác. mWIG40 tăng trưởng nhiều nhất (+5,8%), thấp nhất là WIG20 (+3,6%). WIG đã cao hơn 31,2% so với mức thấp nhất của ngày 13.10.2022 tháng 20 năm 36,6 (WIG200 nhiều nhất là 9,7%). Chỉ số WIG cũng duy trì khá tốt trên mức trung bình XNUMX phiên, tới XNUMX%.

Chỉ số chứng khoán Ba Lan cho đến ngày 05.01.2023 tháng XNUMX năm XNUMX Nguồn: nghiên cứu riêng, stooq.pl

Chỉ số WIG đến ngày 05.01.2023 tháng XNUMX năm XNUMX Nguồn: nghiên cứu riêng, stooq.pl

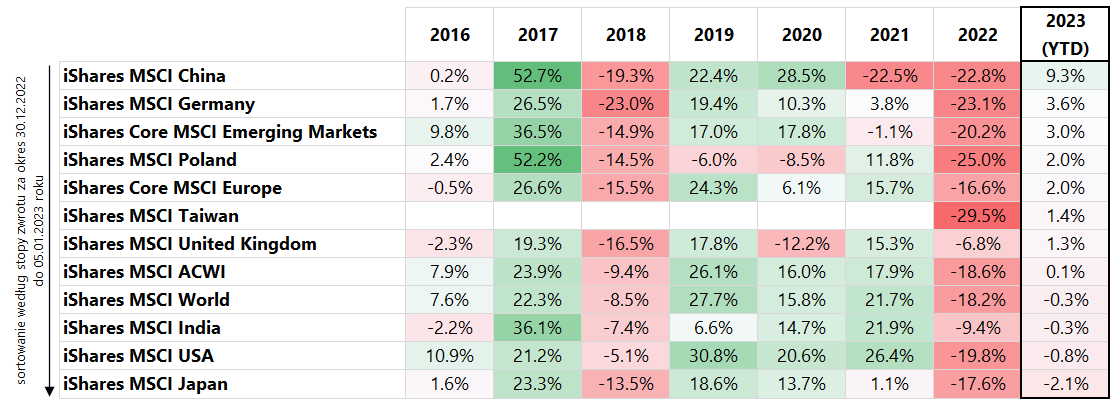

Nếu chúng ta xem xét các chỉ số vốn chủ sở hữu khác, thì một sự đột phá rất mạnh vào năm 2023 sẽ áp dụng cho các công ty Trung Quốc và ở mức độ thấp hơn là các công ty châu Âu. Bảng bên dưới thể hiện sự so sánh các chỉ số MSCI khác nhau (được biểu thị bằng USD) và được sắp xếp theo hiệu suất YTD năm 2023 (đến ngày 5.01.2023/XNUMX/XNUMX).

Tỷ suất lợi nhuận cho các ETF vốn chủ sở hữu được chọn (dựa trên các chỉ số vốn chủ sở hữu của MSCI). Nguồn: nghiên cứu riêng, ishares.com

Nói chung, có thể nói rằng thị trường vào đầu năm 2023 đóng vai trò mở cửa nền kinh tế Trung Quốc và giảm giá năng lượng và giảm lạm phát ở châu Âu. Việc mở cửa nền kinh tế Trung Quốc cũng thuận lợi cho các công ty và nền kinh tế Đức (xuất khẩu cao hơn). Ba Lan cũng được hưởng lợi từ điều này, mặc dù kết quả của chỉ số MSCI của Ba Lan tính bằng USD không ấn tượng bằng chỉ số của Ba Lan tính bằng PLN. Đồng zloty suy yếu so với đồng đô la vào năm 2023 khoảng 2% (cho đến khi báo cáo việc làm của Hoa Kỳ được công bố vào thứ Sáu). Tất nhiên, "hiệu ứng tháng Giêng" cũng sẽ hoạt động, nếu chỉ vì các nhà đầu tư không học được điều gì mới vào năm 2023, điều mà họ không biết vào cuối năm trước (có thể ngoài các chỉ số lạm phát thấp hơn ở châu Âu). Các công ty lớn nhất trong chỉ số MSCI Trung Quốc tăng vọt như súng cao su trong năm mới: TENCENT +5%, Alibaba +19%, MEITUAN +5%, JD +17%. Tương tự là các công ty Đức: SAP +5%, Siemens +4%, Mercedes +8%, BASF +11%.

Nếu chúng ta nhìn vào tiền tệ, thì sự mạnh lên của đồng đô la Mỹ vào năm 2023 không phù hợp với cổ phiếu đang tăng ở các thị trường mới nổi. Nhìn chung, đồng đô la mạnh hơn tương quan nhiều hơn với tâm lý yếu hơn và sự rút lui khỏi các tài sản rủi ro. Trong trường hợp lợi suất trái phiếu chính phủ, lợi suất trái phiếu 10 năm giảm khoảng 15 điểm cơ bản ở Mỹ và 25 điểm cơ bản ở Đức, thường điều chỉnh theo chỉ số lạm phát thấp hơn. Tuy nhiên, trái phiếu bán khống (2Y US) không phản ứng nữa. Đây là tình trạng cho đến thứ Sáu, cho đến khi báo cáo việc làm được công bố, sau đó chúng tôi đã có một sự điều chỉnh mạnh đối với mức tăng lương thấp hơn ở Mỹ (thị trường đã bỏ qua các điểm dữ liệu khác cho thấy thị trường lao động không bị chậm lại). Kết quả là chứng khoán Mỹ tăng mạnh cho đến cuối phiên, đồng USD suy yếu và lợi suất trái phiếu kỳ hạn 10 năm giảm thêm 15 điểm cơ bản. Lợi suất trái phiếu Mỹ kỳ hạn 20 năm cũng giảm 2 điểm cơ bản (đây là một động thái rất lớn). Chúng ta sẽ xem vào tuần tới liệu "một điểm dữ liệu" có duy trì được những chuyển động như vậy trên thị trường hay không.

Trong khi thị trường chứng khoán có thể chiết khấu tương lai và có thể "đợi" nền kinh tế Trung Quốc mở cửa hoàn toàn, thì thị trường dầu mỏ không chiết khấu tương lai và giá dầu được xác định bởi sự "mất cân đối" cung cầu hiện tại. Từ quan điểm về nhu cầu dầu bổ sung ... đó là nền kinh tế Trung Quốc vẫn chưa mở cửa (hoặc những nơi khác ở châu Á, nhu cầu về dầu mỏ đang giảm, nhưng thời tiết ấm hơn cộng với nỗi lo suy thoái kinh tế cũng đã hoàn thành công việc của họ). Và bạn có thể thấy nó sau Giá dầu giảm 10% trong hai ngày đầu năm mới. Thật thú vị, dầu hoàn toàn không phản ứng với giá cổ phiếu tăng mạnh và đồng đô la giảm vào thứ Sáu sau khi công bố dữ liệu việc làm.

Giá dầu WTI đến ngày 06.01.2023 tháng XNUMX năm XNUMX Nguồn: nghiên cứu riêng, stooq.pl

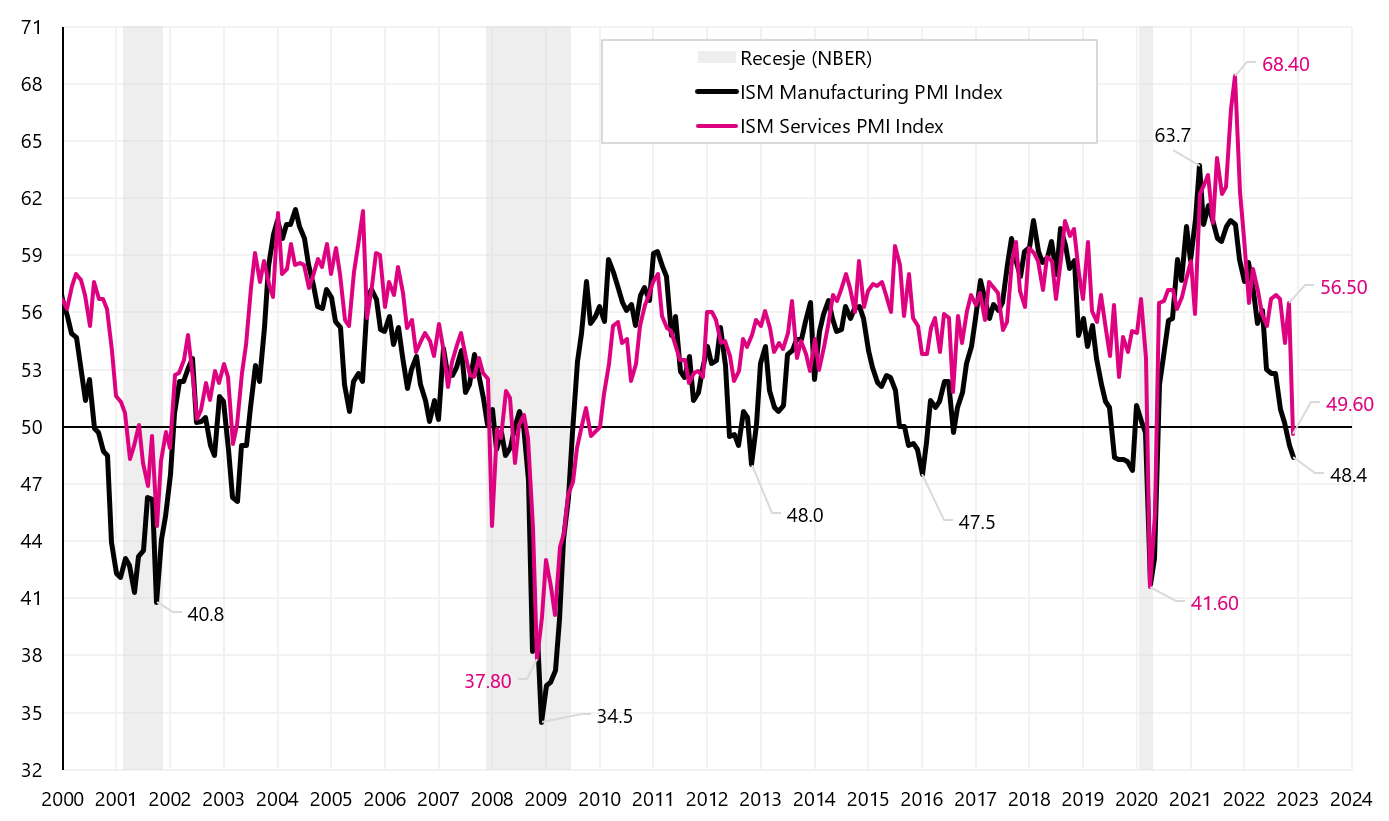

Tuần qua đối với chứng khoán Mỹ kém thành công hơn. Sau khi đóng cửa vào thứ Năm, chỉ số S&P500 chìm trong sắc đỏ trong năm nay (-0,82%) và chỉ phản ứng mạnh mẽ của ngày thứ Sáu đối với tăng trưởng tiền lương yếu hơn (báo cáo việc làm của Hoa Kỳ), cùng với chỉ số Dịch vụ ISM rất yếu (cũng cho tháng XNUMX) mới được phép đóng cửa Chứng khoán Mỹ một tuần đen tối với kết quả + 1,45%. PMI Dịch vụ ISM đã giảm xuống 49,6 trong tháng XNUMX (từ 56,5 vào tháng 55,0), với kỳ vọng của thị trường là XNUMX điểm.

PMI Sản xuất ISM và PMI Dịch vụ ISM cho Hoa Kỳ. Nguồn: nghiên cứu riêng, ismworld.org

Chỉ số S&P500 đến ngày 06.01.2023 tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, stooq.pl

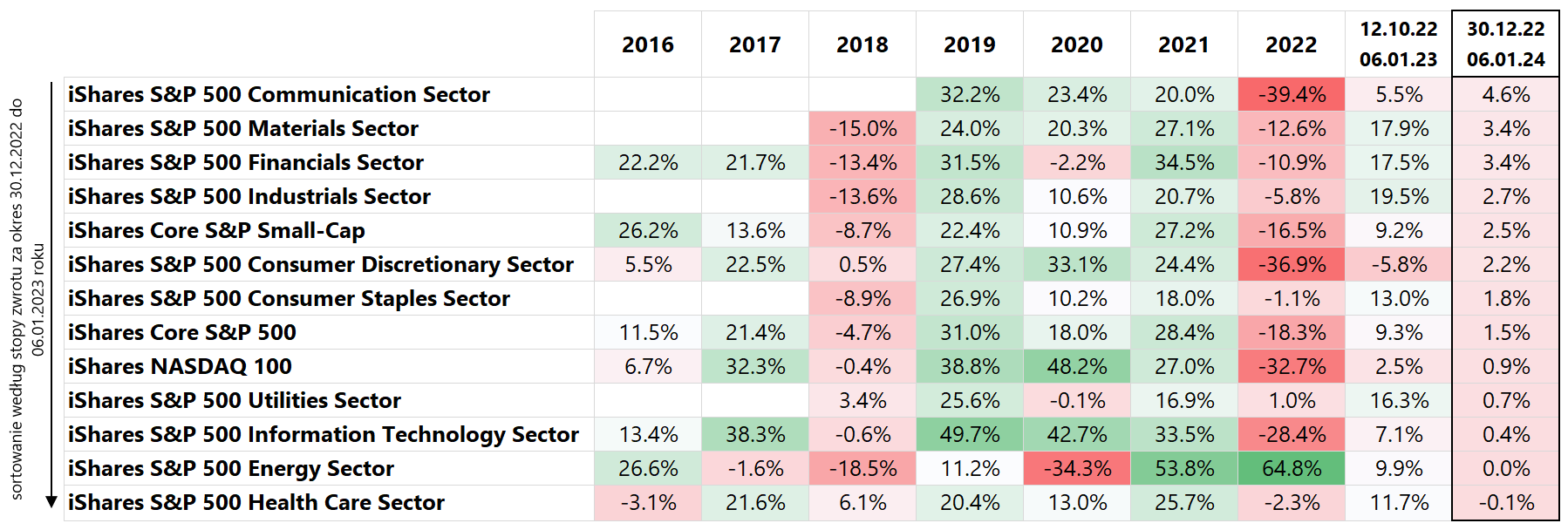

Hãy kiểm tra cách các ngành riêng lẻ đóng cửa trong tuần ở Hoa Kỳ. Bảng bên dưới trình bày so sánh tỷ lệ hoàn vốn của các chỉ số phụ riêng lẻ cho S&P500 (các mục được sắp xếp theo tỷ lệ hoàn vốn vào năm 2023 đến ngày 06.01.2023/XNUMX/XNUMX).

Tỷ suất lợi nhuận cho các quỹ ETF vốn chủ sở hữu được chọn (dựa trên các chỉ số vốn chủ sở hữu khác nhau của Hoa Kỳ). Nguồn: nghiên cứu riêng, ishares.com

Ngành Năng lượng và Tiện ích hoạt động kém nhất vào năm 2023 (tức là các ngành có kết quả tuyệt vời vào năm 2022). Mặt khác, các lĩnh vực mang tính chu kỳ hơn và có tỷ suất sinh lợi tương đối yếu hơn cho năm 2022 sẽ phục hồi tốt hơn. Cột áp chót cũng hiển thị tỷ lệ hoàn vốn từ mức thấp nhất của S&P500 vào ngày 12.10.2022 tháng 5,8 năm 16,3. Ví dụ: kết quả của các ngành Tùy ý người tiêu dùng (-13,0%) so với Tiện ích (+XNUMX%) và Mặt hàng chủ lực của người tiêu dùng (+XNUMX%) cho thấy bản chất "giảm giá" của sự phục hồi của thị trường (các nhà đầu tư "bỏ phiếu bằng chân trở lên bằng tiền của chính họ" vẫn thích các ngành công nghiệp phòng thủ hơn).

Lạm phát đang giảm ở hầu hết mọi nơi, nhưng không phải cốt lõi

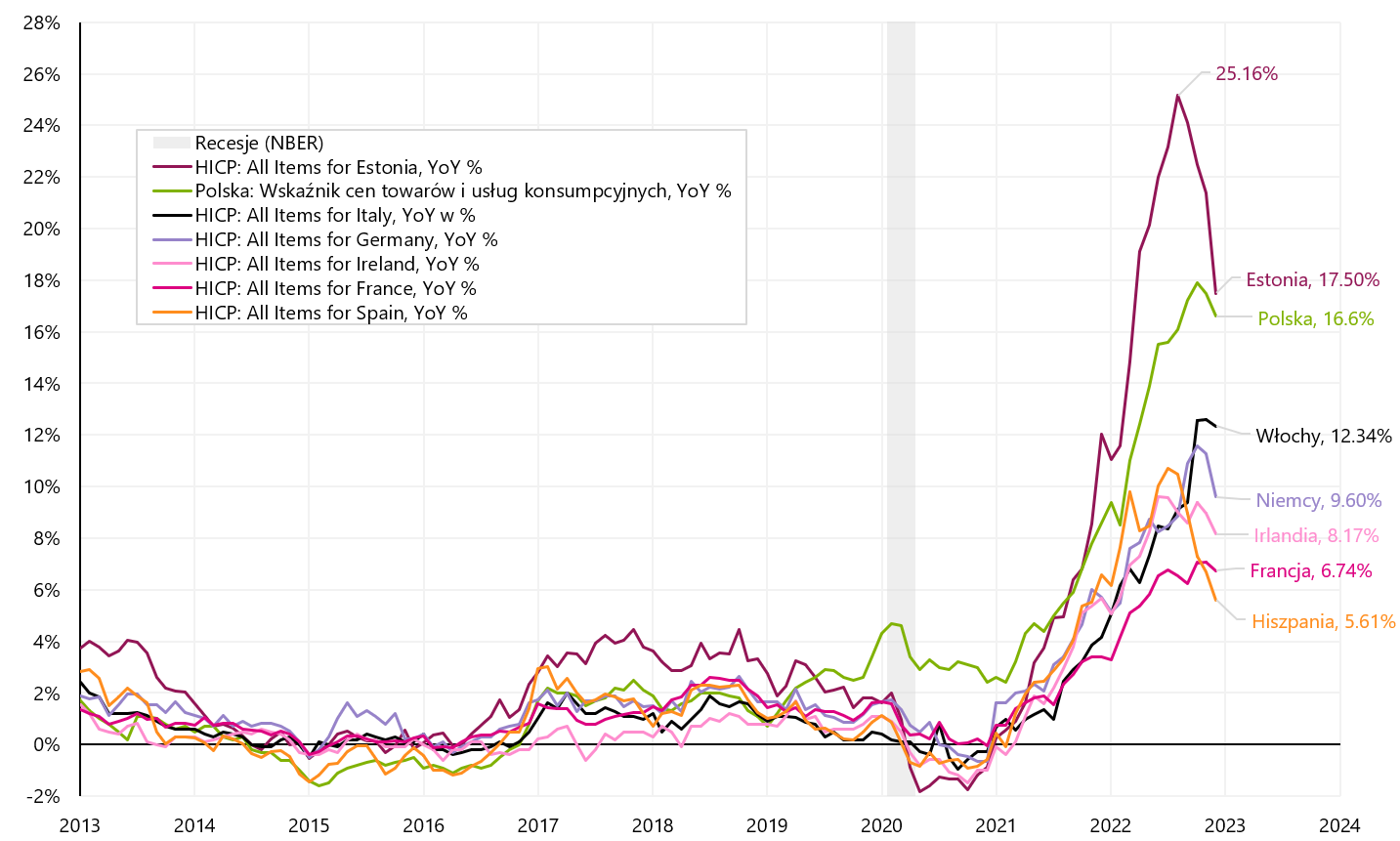

Lạm phát ở Ba Lan đã giảm vào tháng 2022 năm 16,6 xuống còn 17,5%. Trên thực tế, chủ yếu là Năng lượng, nhưng cũng có Thực phẩm góp phần làm giảm tốc độ tăng trưởng hàng năm (từ 17% trong tháng 19). Tuy nhiên, lạm phát lõi đã tăng trở lại vào tháng 7,2 (và đây là đỉnh mới trong chu kỳ). Tình hình cũng tương tự ở các nước châu Âu khác, nơi tỷ lệ lạm phát hàng năm giảm trong tháng 7,3 ở 10,8 trong số XNUMX quốc gia khu vực đồng euro (lạm phát chỉ tăng ở Malta từ XNUMX% lên XNUMX% và không thay đổi ở Slovenia: XNUMX%). Cho tất cả trong khu vực đồng euro, lạm phát giảm từ 10,1% xuống 9,2%, nhưng lạm phát cơ bản tăng từ 5,0% lên 5,2%. Giá năng lượng trong khu vực đồng euro đã giảm 6,5% trong tháng XNUMX.

Lạm phát tại một số quốc gia Châu Âu vào tháng 2022 năm XNUMX. Nguồn: nghiên cứu riêng, Eurostat

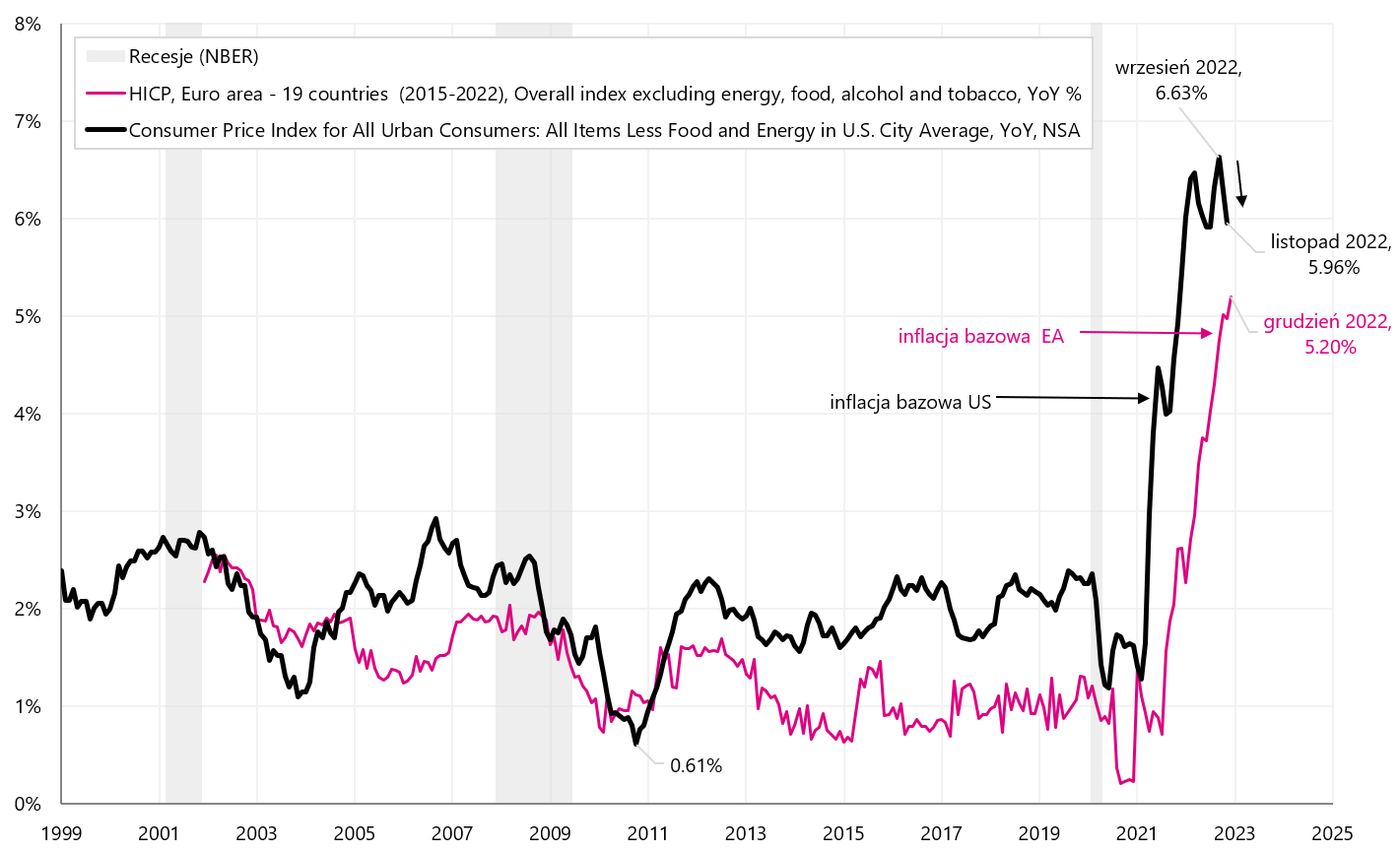

Lạm phát lõi tiếp tục tăng ở khu vực đồng euro và chậm hơn ít nhất vài tháng so với lạm phát lõi ở Mỹ. Theo cách tương tự, nó có thể dịch chuyển theo thời gian (so với Cục dự trữ liên bang) Hùng biện ECB liên quan đến việc thắt chặt hơn nữa chính sách tiền tệ (từ quan điểm này, có thể mong đợi thông điệp diều hâu hơn nữa và việc thắt chặt hơn nữa chính sách tiền tệ của ECB).

Lạm phát lõi ở Mỹ và ở Khu vực đồng tiền chung châu Âu (EA – Euro Area). Nguồn: nghiên cứu riêng, Eurostat, FRED

Mỹ: thị trường lao động sẽ không chậm lại? Nhưng ít nhất tăng trưởng tiền lương đang giảm

Thị trường lao động là chìa khóa để đánh bại lạm phát thông qua tăng trưởng tiền lương thấp hơn và cuối cùng, đóng góp ít hơn của tiền lương vào chi phí dịch vụ, nghĩa là giá dịch vụ thấp hơn và cuối cùng là lạm phát cơ bản thấp hơn (đặc biệt là lạm phát cơ bản của các dịch vụ khác ngoài nhà ở). Bất chấp sự “chờ đợi” của thị trường và FED về sự chậm lại của thị trường lao động ... thật không may, sau dữ liệu mới nhất, sự chậm lại này vẫn chưa thể hiện rõ:

- Cầu việc làm chắc chắn vượt quá nguồn cung sẵn có (cơ hội việc làm so với số người thất nghiệp),

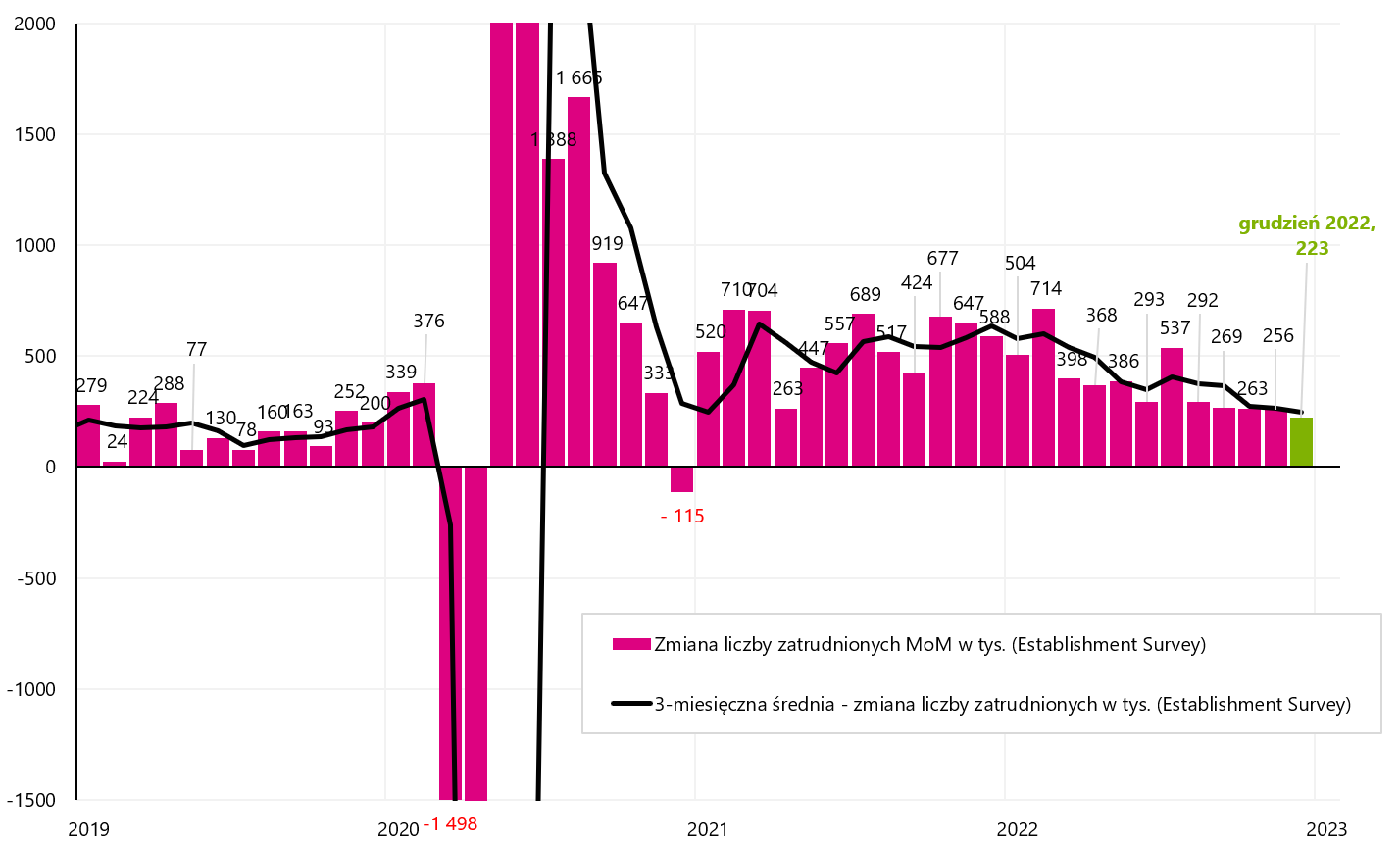

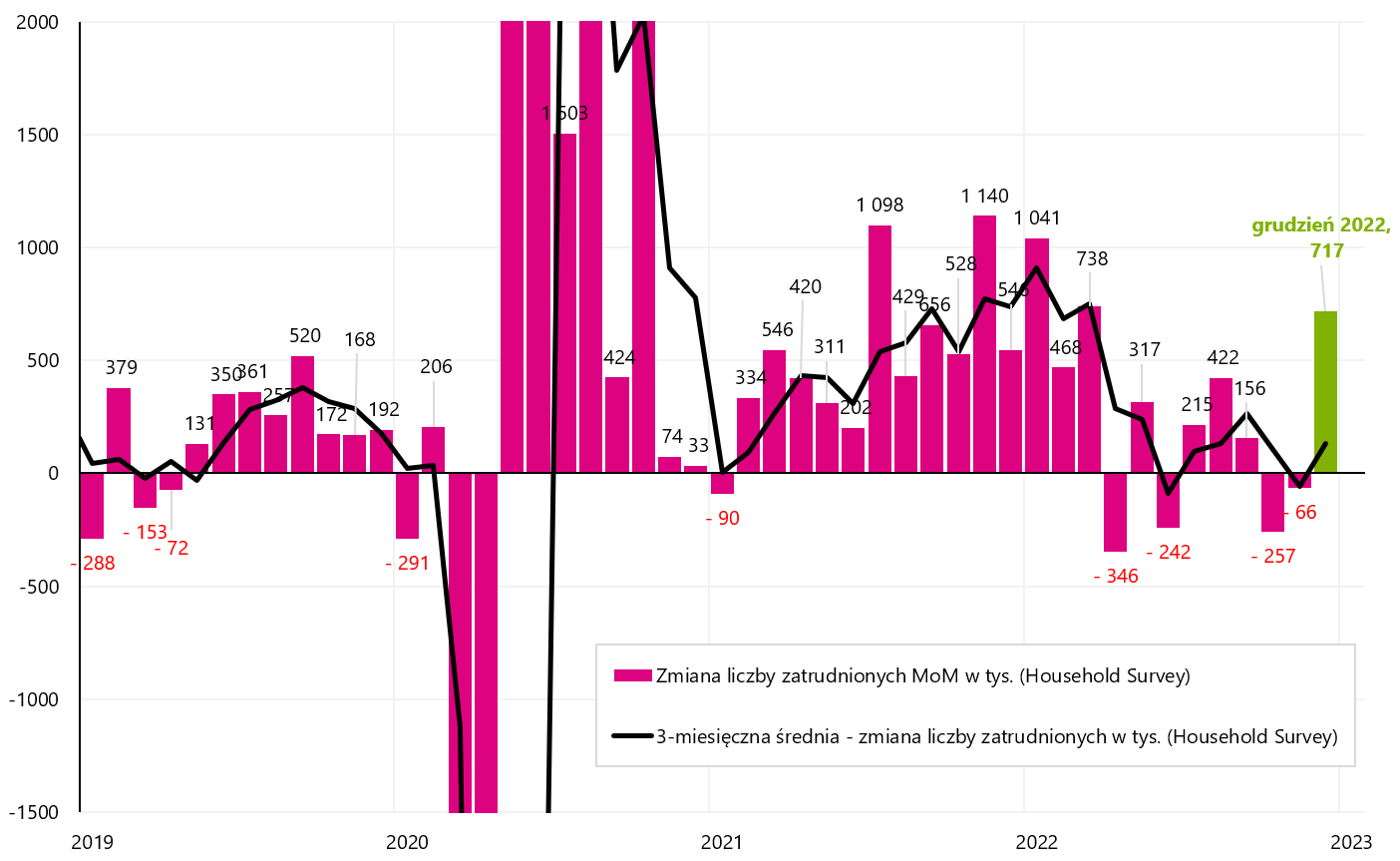

- Mức tăng việc làm vẫn ở mức trên 200. công việc mỗi tháng. Một số người hy vọng rằng số lượng việc làm toàn thời gian đã bị "thổi phồng lên" (sự khác biệt trong việc tạo việc làm giữa các cuộc điều tra Cơ sở và Hộ gia đình), nhưng khoảng cách này bắt đầu giảm vào tháng XNUMX và có lợi cho mức việc làm cao hơn chứ không phải thấp hơn) ,

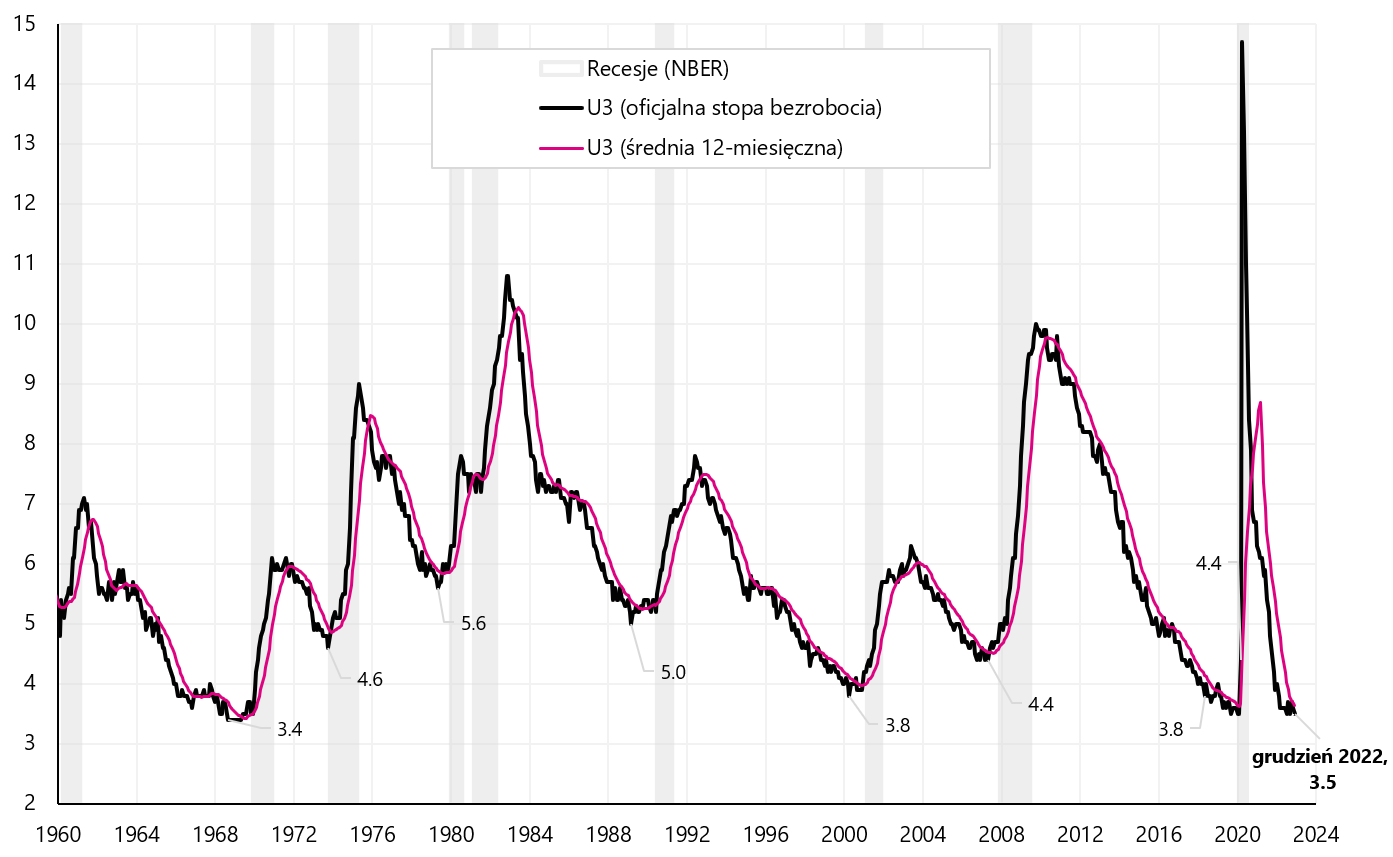

- Trợ cấp thất nghiệp không tăng mà thậm chí còn giảm, tương tự tỷ lệ thất nghiệp sẽ bắt đầu tăng (và đến tháng 2022/3,50 tỷ lệ thất nghiệp trở về mức thấp nhất trong chu kỳ là XNUMX%),

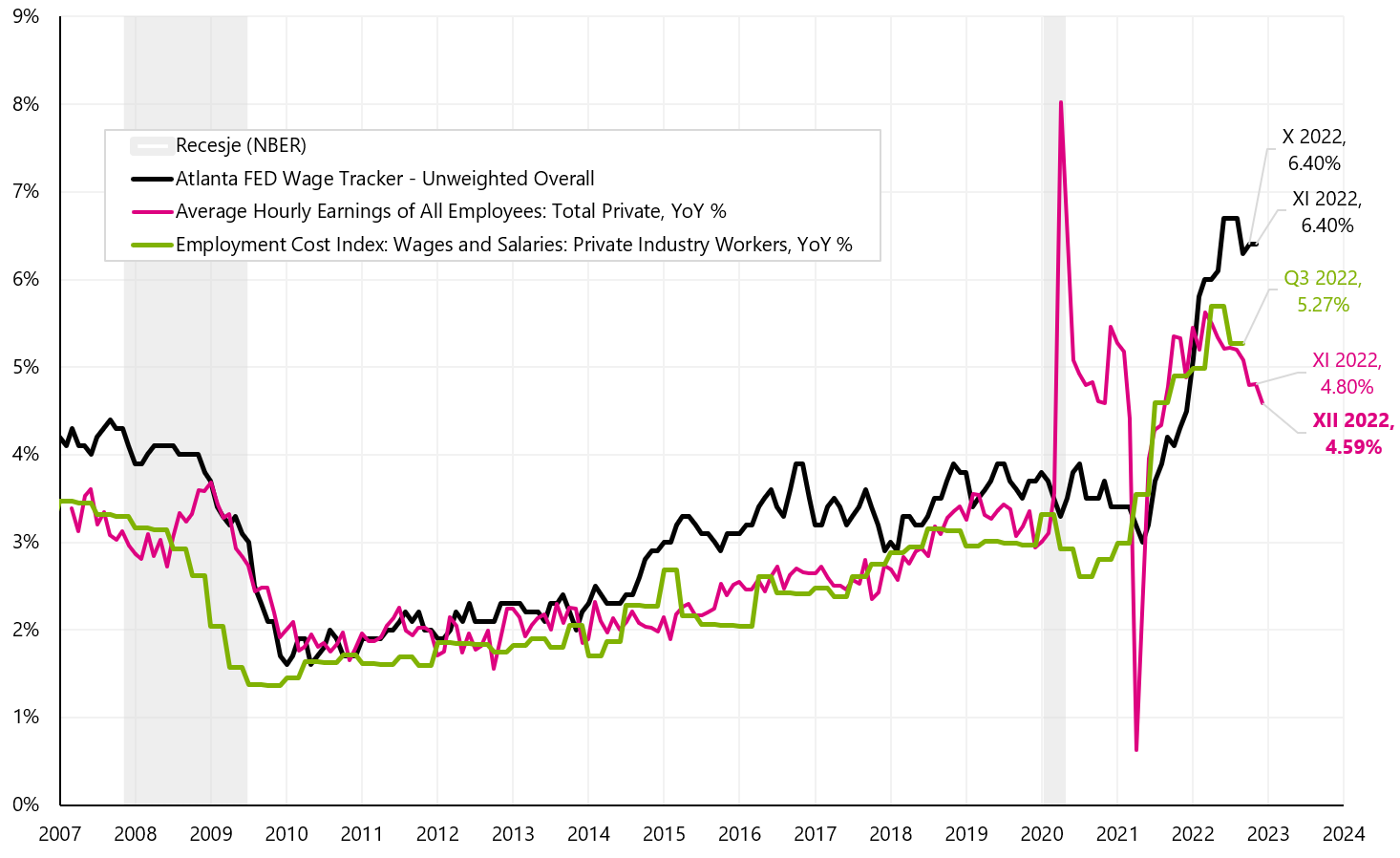

- Mặt khác, từ một tin tốt, tăng trưởng tiền lương đang giảm (chúng tôi không chỉ có mức tăng trưởng giảm trong tháng 2022 mà còn có sự điều chỉnh giảm cho tháng XNUMX và tháng XNUMX năm XNUMX).

Các thị trường đã phản ứng một cách phấn khích trước sự sụt giảm trong tăng trưởng tiền lương trong phiên giao dịch ngày thứ Sáu. Nhưng Fed sẽ làm gì? Sẽ chờ thêm dữ liệu thực tế không thay đổi gì trong các kế hoạch của mình liên quan đến việc thắt chặt chính sách tiền tệ hơn nữa. Mặc dù sự suy giảm trong tăng trưởng tiền lương là tích cực, nhưng đó chỉ là "một" điểm dữ liệu đối với Fed, nhưng các thị trường có thể "tự chịu rủi ro" cho rằng đây sẽ là khởi đầu của một xu hướng giảm mạnh trong tăng trưởng tiền lương (trong khi việc làm tăng và thất nghiệp đang giảm) và hơn thế nữa Trong những tháng tới, chúng ta sẽ lại thấy những đợt giảm tiếp theo, điều này cuối cùng sẽ đẩy nhanh việc cắt giảm lãi suất của FED.

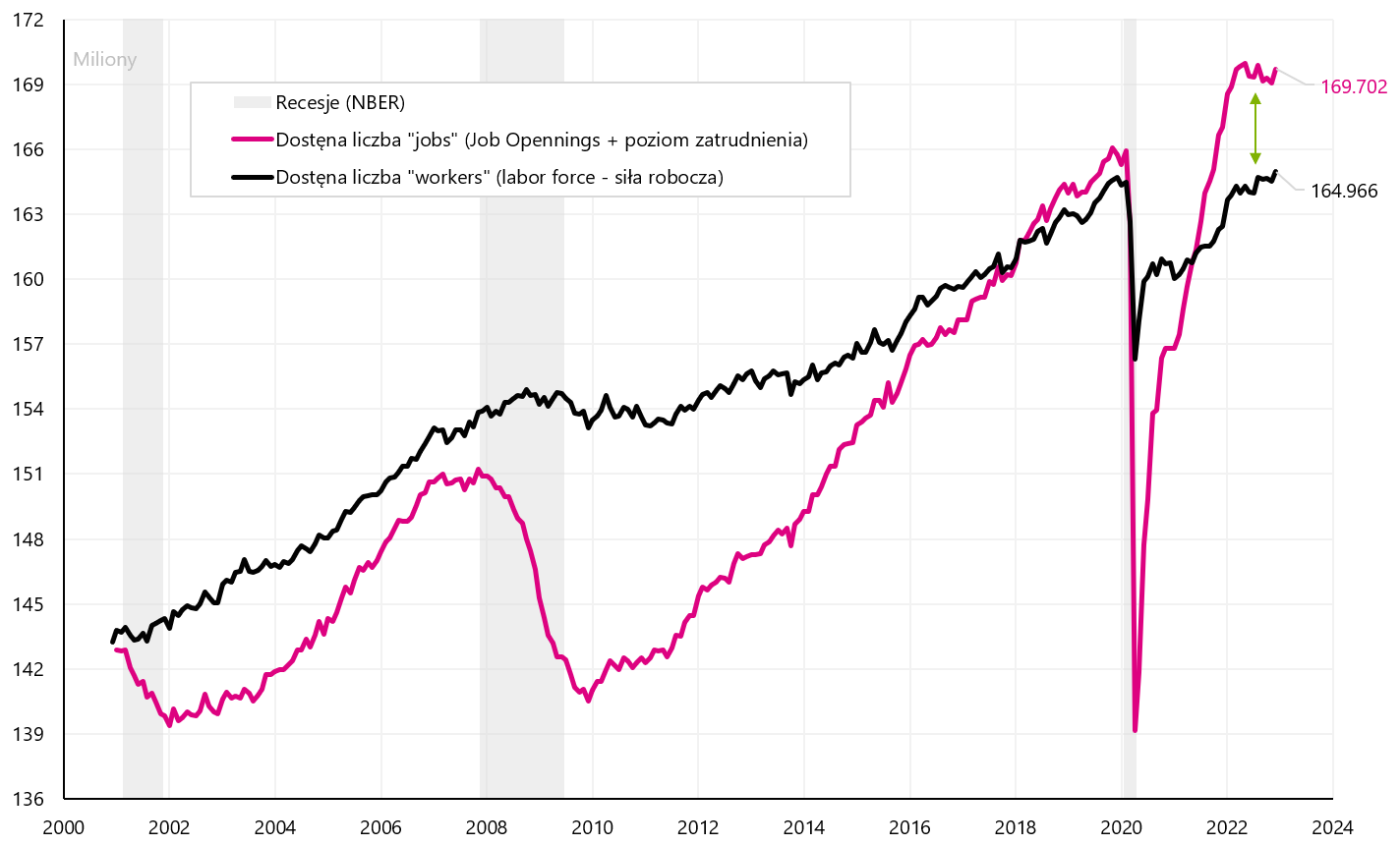

Hãy xem xét các dữ liệu cơ bản về thị trường lao động. Cầu lao động có thể được biểu thị bằng số lượng vị trí việc làm mới, được gọi là "cơ hội việc làm" (nghĩa là các vị trí công việc mới được tạo ra bởi các công ty mà các công ty này đang tích cực tuyển dụng). Cung lao động hay nói cách khác là số người thất nghiệp. Biểu đồ dưới đây sẽ thể hiện mối quan hệ này dưới dạng "việc làm" có sẵn và "công nhân" có sẵn (đây chính xác là biểu đồ mà J. Powell nhìn vào).

Cầu (số lượng "việc làm" có sẵn) so với cung (nhân công có sẵn: lực lượng lao động) trên thị trường lao động Hoa Kỳ. Nguồn: nghiên cứu riêng, FRED

Mức độ Mở việc chắc chắn cao hơn so với trước đại dịch (khoảng 3 triệu vị trí). Ngoài ra, dữ liệu cho tháng XNUMX được công bố vào tuần trước mạnh hơn dự kiến.

Mức tăng việc làm hàng tháng vẫn ở mức trên 200. Vào tháng 223, 3 người đã đến. việc làm theo khảo sát "Cơ sở" (trung bình 247 tháng là 717 nghìn) và 3 nghìn. theo Điều tra hộ gia đình (trung bình 131 tháng là 100). Chỉ có việc tăng ở mức dưới 120-XNUMX nghìn. hàng tháng sẽ có nghĩa là "thắt chặt" trên thị trường lao động (sự gia tăng hàng tháng như vậy bù đắp cho sự gia tăng dân số).

Thay đổi hàng tháng trong công việc của Hoa Kỳ theo Khảo sát thành lập. Nguồn: nghiên cứu riêng, FRED

Thay đổi hàng tháng trong công việc của Hoa Kỳ theo Khảo sát Hộ gia đình. Nguồn: nghiên cứu riêng, FRED

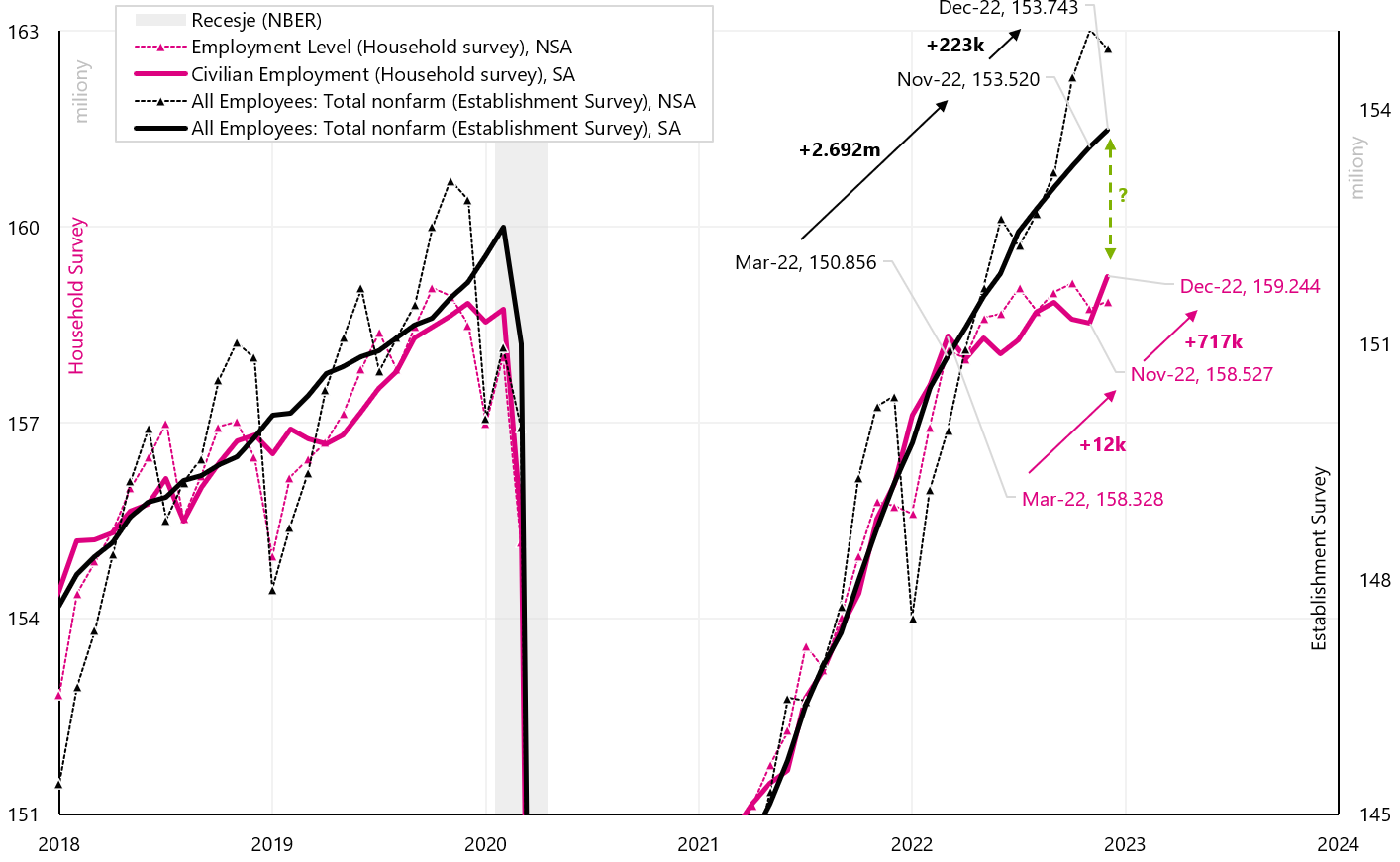

Sự khác biệt về việc làm mới được tạo ra từ tháng 2022 năm 2022 đến tháng 2,7 năm 2022 giữa các cuộc khảo sát Cơ sở và Hộ gia đình là gần 717 triệu vào tháng XNUMX năm XNUMX. Một số phân tích chỉ ra rằng Khảo sát Cơ sở có khả năng đánh giá quá cao số lượng việc làm mới, nhưng sự thay đổi về việc làm trong tháng XNUMX cho thấy rằng Khảo sát Hộ gia đình đã đánh giá thấp số lượng nhân viên mới (mức tăng số lượng nhân viên trong tháng XNUMX theo Hộ gia đình khảo sát lên tới XNUMX người). Biểu đồ dưới đây cho thấy các chi tiết.

Thay đổi số lượng việc làm tại Hoa Kỳ theo Khảo sát hộ gia đình và Khảo sát thành lập - bao gồm sự khác biệt từ tháng 2022 năm XNUMX. Nguồn: nghiên cứu riêng, FRED

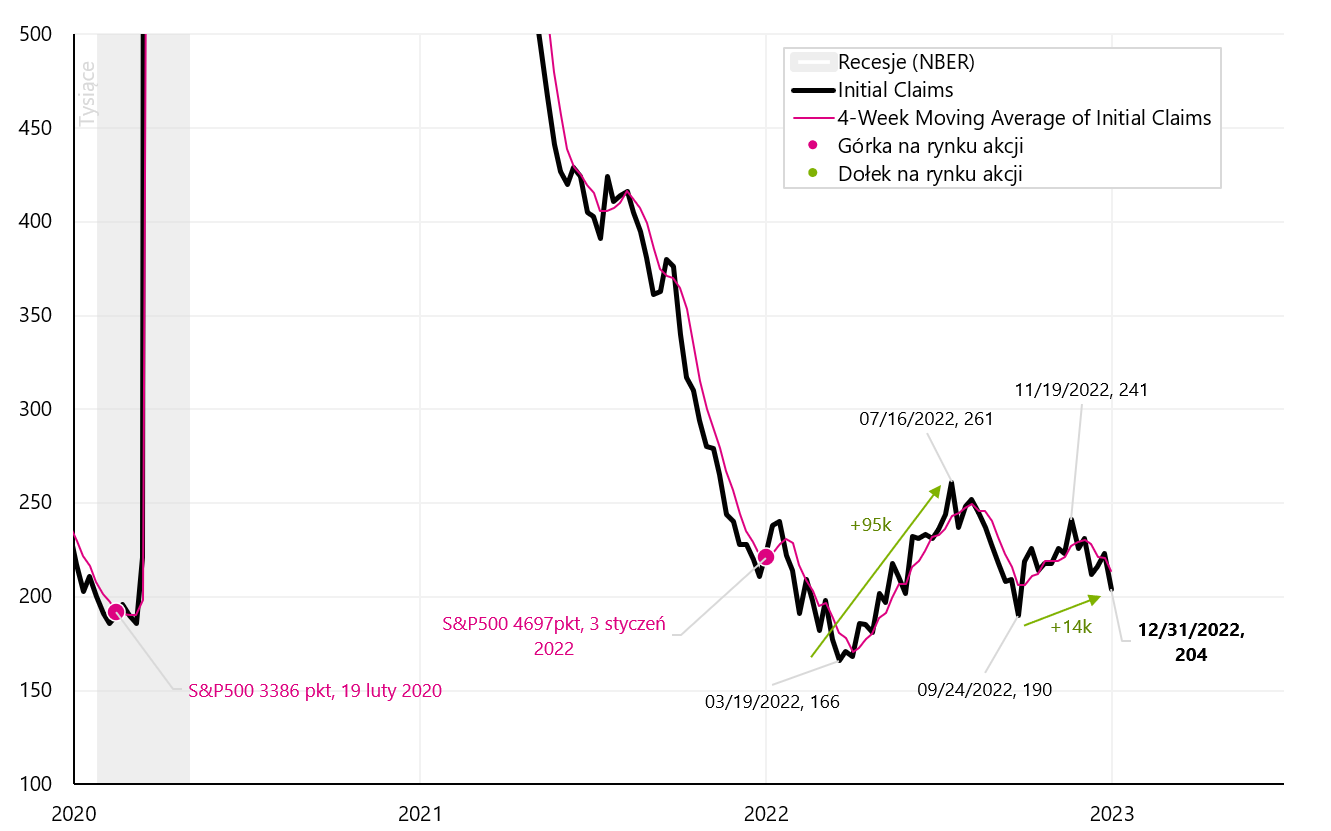

Cả trợ cấp thất nghiệp lần đầu (dữ liệu hàng tuần) đều không muốn tăng và gần đây đang giảm, cho thấy thị trường lao động không bị chậm lại (tỷ lệ thất nghiệp không tăng). Tương tự, tỷ lệ thất nghiệp giảm vào tháng 2022 năm XNUMX (dữ liệu hàng tháng) xác nhận xu hướng này.

Thay đổi số lượng đơn xin trợ cấp thất nghiệp lần đầu (ban đầu) ở Mỹ. Nguồn: nghiên cứu riêng, FRED

tỷ lệ thất nghiệp của Mỹ. Nguồn: nghiên cứu riêng, FRED

Mặt khác, tin tốt cho thị trường và Fed là tốc độ tăng lương giảm. Theo dữ liệu của tháng 4,9, chúng tôi không chỉ thấy mức tăng lương giảm trong tháng 4,8 mà còn có sự điều chỉnh giảm cho tháng 5,1 và tháng 4,8. Vào tháng 4,6, mức tăng lương là +30% (hiện tại sau khi sửa đổi là 2022%), vào tháng XNUMX là +XNUMX% (hiện tại sau khi sửa đổi chỉ còn XNUMX%), và trong tháng XNUMX, chúng tôi có +XNUMX%. Biểu đồ tiếp theo cho thấy mức tăng lương theo các chuỗi dữ liệu khác nhau. Đây là biểu đồ mà J. Powell đang xem (biểu đồ này đã được trình bày trong bài thuyết trình của ông vào ngày XNUMX tháng XNUMX năm XNUMX).

Thay đổi tiền lương ở Hoa Kỳ (các loạt khác nhau được xem xét bởi J. Powell). Nguồn: nghiên cứu riêng, FRED

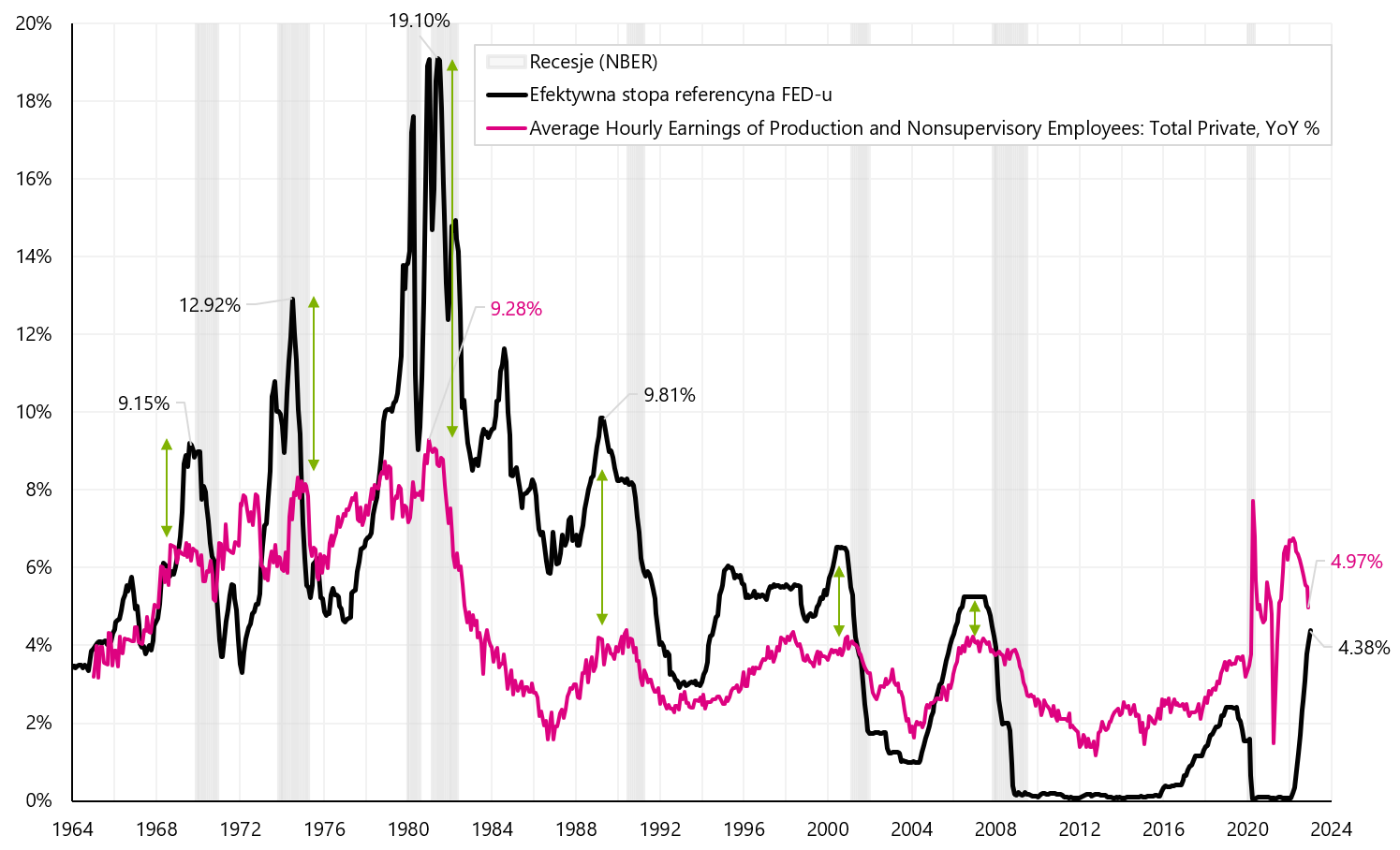

Nếu xu hướng giảm trong tăng trưởng tiền lương tiếp tục, tăng trưởng tiền lương có thể sớm giảm xuống dưới mức lãi suất của Fed, như đã xảy ra từ năm 1969 đến 2008. Trong lịch sử, chỉ có tỷ lệ FED cao hơn mức tăng lương mới cho phép giảm mức tăng lương lâu dài hơn, được trình bày trong biểu đồ tiếp theo (mũi tên màu xanh lá cây cho thấy sự khác biệt giữa tăng trưởng tiền lương và tỷ lệ FED).

Thay đổi tiền lương ở Hoa Kỳ trong bối cảnh lãi suất của FED kể từ năm 1964. Nguồn: nghiên cứu riêng, FRED

phép cộng

Tuần qua rất thú vị trên thị trường tài chính. Đúng như dự đoán, các nhà đầu tư tập trung vào việc mở cửa nền kinh tế Trung Quốc và giá năng lượng thấp hơn, cũng như chỉ số lạm phát thấp hơn ở châu Âu. Do đó, chúng tôi đang đối phó với sự gia tăng mạnh mẽ của cổ phiếu Trung Quốc và châu Âu (đặc biệt là Đức). Sàn giao dịch chứng khoán Ba Lan cũng được hưởng lợi từ điều này, khi vào thứ Năm, mức tăng của các chỉ số Ba Lan vào năm 2023 thậm chí lên tới hơn 5%.

Phản ứng của thị trường đối với báo cáo việc làm của Hoa Kỳ cũng rất thú vị. Mặc dù sự suy giảm trong tăng trưởng tiền lương là một yếu tố tích cực nhất, nhưng hiện tại đó là "một điểm dữ liệu". Tất nhiên, thị trường có quyền phản ứng theo cách này ("bạn tự chịu rủi ro"). Đặc biệt là trong tương lai, việc tăng việc làm và giảm tỷ lệ thất nghiệp không nhất thiết phải đi đôi với việc giảm tăng tiền lương (cầu lao động lớn hơn cung nên tiền lương tăng chứ không phải giảm). Giá dầu thô cũng là điểm thú vị trong năm mới. Giảm 10% trong hai ngày đầu tiên, sau đó không có phản ứng tích cực Thứ sáu với báo cáo việc làm là điều cần suy nghĩ (ít nhất là trong ngắn hạn, dầu mỏ dường như không đóng vai trò mở cửa nền kinh tế Trung Quốc hay tiền lương của Hoa Kỳ giảm tích cực, chúng ta cũng hãy nhớ đến sự sụt giảm mạnh của PMI Dịch vụ ISM - cho thấy tăng trưởng kinh tế chậm hơn và suy giảm hơn nữa trong nhu cầu dầu mỏ).

Thông tin về các Tác giả

Jaroslaw Jamka – Chuyên gia quản lý quỹ giàu kinh nghiệm, gắn bó chuyên nghiệp với thị trường vốn hơn 25 năm. Ông có bằng tiến sĩ kinh tế, giấy phép tư vấn đầu tư và môi giới chứng khoán. Cá nhân ông quản lý vốn chủ sở hữu, trái phiếu, quỹ đa tài sản và tài sản chéo vĩ mô toàn cầu. Trong nhiều năm, ông quản lý quỹ hưu trí lớn nhất Ba Lan với tài sản vượt quá 30 tỷ PLN. Là giám đốc đầu tư, ông quản lý công việc của nhiều nhóm quản lý. Ông đã có kinh nghiệm như: Thành viên Hội đồng quản trị của ING PTE, Phó Chủ tịch kiêm Chủ tịch Hội đồng quản trị của ING TunŻ, Phó Chủ tịch Hội đồng quản trị của Money Makers SA, Phó Chủ tịch Hội đồng quản trị của Ipopema TFI, Phó chủ tịch Hội đồng quản trị của Quercus TFI, Thành viên Hội đồng quản trị của Skarbiec TFI, và Thành viên Ban kiểm soát của ING PTE và AXA PTE. Ông đã chuyên về quản lý tài sản chéo vĩ mô toàn cầu trong 12 năm.

Jaroslaw Jamka – Chuyên gia quản lý quỹ giàu kinh nghiệm, gắn bó chuyên nghiệp với thị trường vốn hơn 25 năm. Ông có bằng tiến sĩ kinh tế, giấy phép tư vấn đầu tư và môi giới chứng khoán. Cá nhân ông quản lý vốn chủ sở hữu, trái phiếu, quỹ đa tài sản và tài sản chéo vĩ mô toàn cầu. Trong nhiều năm, ông quản lý quỹ hưu trí lớn nhất Ba Lan với tài sản vượt quá 30 tỷ PLN. Là giám đốc đầu tư, ông quản lý công việc của nhiều nhóm quản lý. Ông đã có kinh nghiệm như: Thành viên Hội đồng quản trị của ING PTE, Phó Chủ tịch kiêm Chủ tịch Hội đồng quản trị của ING TunŻ, Phó Chủ tịch Hội đồng quản trị của Money Makers SA, Phó Chủ tịch Hội đồng quản trị của Ipopema TFI, Phó chủ tịch Hội đồng quản trị của Quercus TFI, Thành viên Hội đồng quản trị của Skarbiec TFI, và Thành viên Ban kiểm soát của ING PTE và AXA PTE. Ông đã chuyên về quản lý tài sản chéo vĩ mô toàn cầu trong 12 năm.

Tuyên bố từ chối trách nhiệm

Tài liệu này chỉ nhằm mục đích cung cấp thông tin cho người nhận sử dụng. Nó không nên được hiểu là một tài liệu tư vấn hoặc là cơ sở để đưa ra quyết định đầu tư. Nó cũng không nên được hiểu là một khuyến nghị đầu tư. Tất cả các ý kiến và dự báo được trình bày trong ấn phẩm này chỉ là ý kiến của tác giả vào ngày xuất bản và có thể thay đổi mà không cần thông báo trước. Tác giả không chịu trách nhiệm về bất kỳ quyết định đầu tư nào được thực hiện trên cơ sở nghiên cứu này. Kết quả đầu tư lịch sử không đảm bảo kết quả tương tự trong tương lai.