2021 là một năm tuyệt vời đối với chứng khoán

Năm vừa qua thật tuyệt vời đối với cổ phiếu: sau những đợt tăng phi thường vào năm 2020, thị trường đã quay trở lại 21%. Có vẻ như điều đó gần như không thể xảy ra do lạm phát tăng vọt chưa từng thấy kể từ đầu những năm 80, nhưng lợi suất danh nghĩa thấp đã tạo ra một môi trường nơi chứng khoán được chứng minh là lựa chọn khả thi duy nhất. Thu nhập từ cổ phiếu hoàn toàn là kết quả của các yếu tố kỹ thuật như lợi suất danh nghĩa thấp, nhưng lợi nhuận doanh nghiệp khổng lồ cũng là một yếu tố quan trọng, tăng 28% so với năm 2019, cho thấy tác động đáng kể của kích thích tài chính công đối với khu vực tư nhân. Nhìn lại quá khứ, chúng tôi cũng cố gắng nhìn về tương lai về những gì chúng ta có thể mong đợi vào năm 2022 và cách các nhà đầu tư nên định hình danh mục đầu tư vốn cổ phần của họ để bao gồm các lĩnh vực có thể sinh lời trong thời kỳ lạm phát.

Lợi suất thực âm có nghĩa là TINA

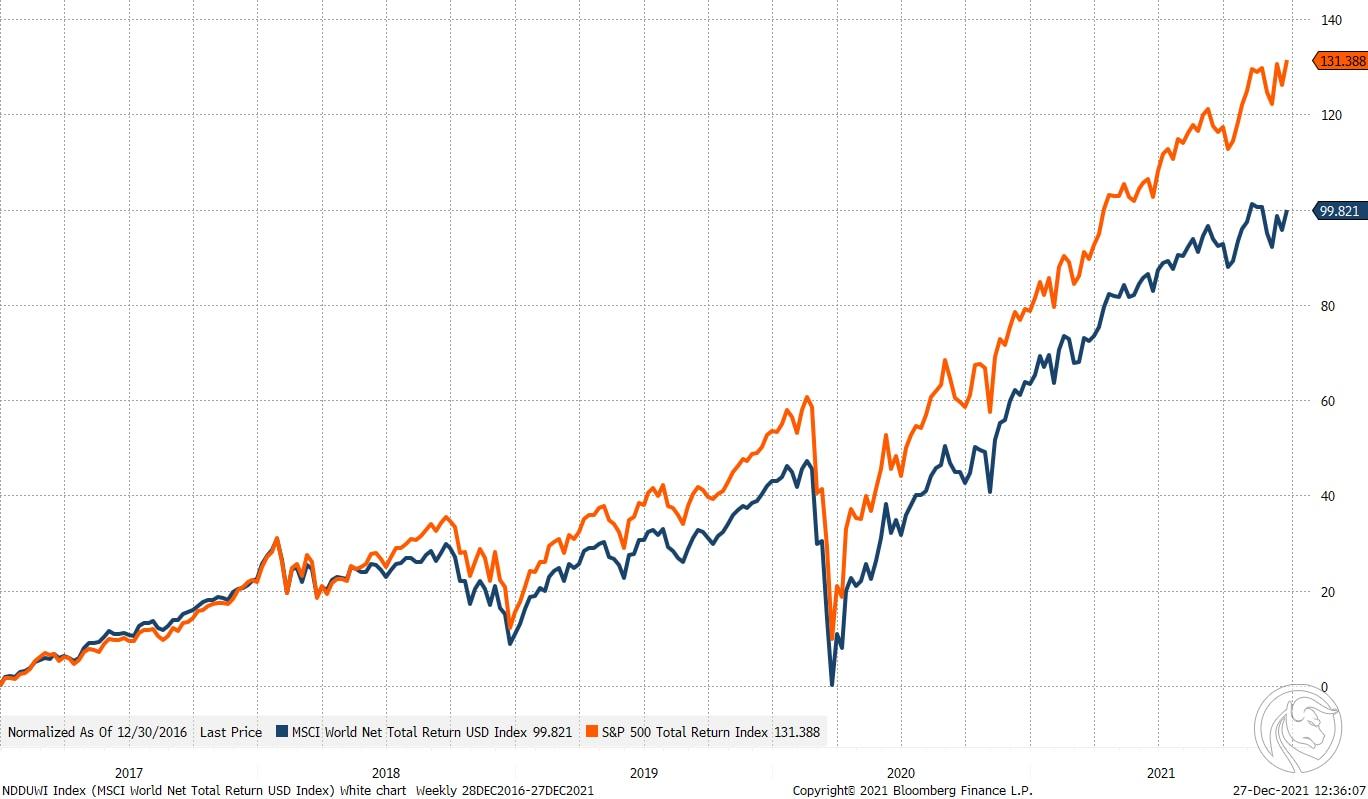

Trong khi các nhà đầu tư đã sẵn sàng đóng sổ sách của họ trong năm nay, thì cũng nên phân tích xem tình hình thị trường trong năm qua như thế nào. Nếu chỉ một năm trước, chúng tôi đã nói với bạn rằng chỉ số S&P 500 sẽ tăng 28% một Thế giới MSCI – tăng 21% trên cơ sở hàng năm, đồng thời lạm phát cơ bản ở Hoa Kỳ sẽ gần 5%, mức cao nhất kể từ đầu những năm 80, độc giả của chúng tôi chắc chắn sẽ không tin chúng tôi. Chìa khóa để hiểu tại sao cổ phiếu tăng giá bất chấp áp lực lạm phát là cách thị trường trái phiếu phản ứng với lạm phát gia tăng.

Thị trường trái phiếu đồng ý với quan điểm của Fed rằng lạm phát chỉ là tạm thời, nhưng ngay cả sau đó Dự trữ Liên bang Từ bỏ quan niệm này và thừa nhận rằng nguyên nhân của lạm phát sâu xa hơn và lâu dài hơn suy nghĩ ban đầu, thị trường trái phiếu tiếp tục dự đoán rằng lạm phát sẽ duy trì ở mức thấp. Điều này dựa trên tỷ lệ nợ trên thu nhập cao ở nhiều nơi trên thế giới, dân số già và những tiến bộ công nghệ kết hợp để chống lại các lực lượng lạm phát trong dài hạn. Lợi suất danh nghĩa thấp liên tục trong bối cảnh lạm phát gia tăng - cả thực tế và dự kiến - gây áp lực giảm thực sự đối với lợi suất thực, gây ra sự thay đổi sâu rộng đối với cổ phiếu.

Thông tin về các Tác giả

Peter Garry – Giám đốc chiến lược thị trường chứng khoán tại ngân hàng saxo. Ông phát triển các chiến lược đầu tư và phân tích thị trường chứng khoán, cũng như các công ty riêng lẻ, sử dụng các phương pháp và mô hình thống kê. Garnry tạo Lựa chọn Alpha cho Ngân hàng Saxo, một tạp chí hàng tháng trong đó các công ty hấp dẫn nhất ở Hoa Kỳ, Châu Âu và Châu Á được chọn. Nó cũng góp phần vào dự báo hàng quý và hàng năm của Ngân hàng Saxo "dự đoán gây sốc". Ông thường xuyên cung cấp bình luận trên truyền hình, bao gồm cả CNBC và Bloomberg TV.

Tại sao mọi người lại đầu tư vào trái phiếu khi vốn của họ đang bị thu hẹp theo giá trị thực? Người ta cũng có thể chuyển sang cổ phiếu mặc dù giá cả và định giá cao trong lịch sử, bởi vì có lẽ theo cách này ít nhất nó sẽ tiết kiệm được vốn khỏi những tác động tiêu cực của lạm phát. Nói cách khác, cách tiếp cận TINA (không có giải pháp thay thế nào) vẫn tồn tại trên thị trường tài chính khi chúng ta đến gần năm 2022 bởi vì, như cả John Maynard Keynes và Warren Buffett đã lưu ý, các bối cảnh khác nhau - lạm phát là kẻ thù của nền kinh tế tư bản và các nhà đầu tư .

Lợi nhuận khổng lồ nhờ kích thích tài chính kỷ lục

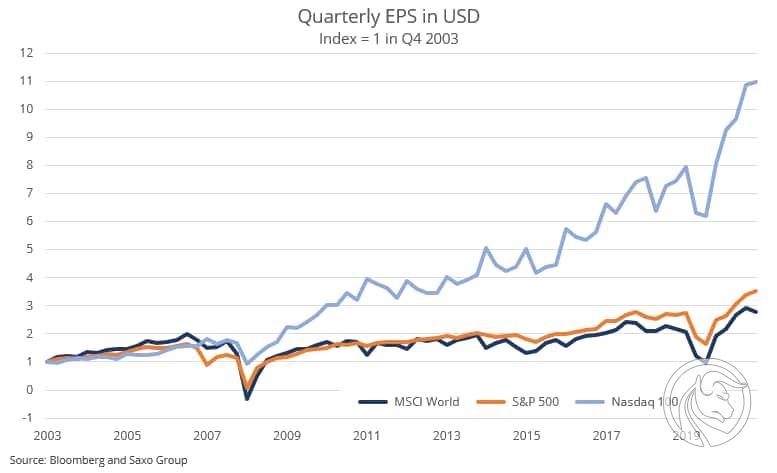

Mặc dù lợi suất danh nghĩa thấp đóng một vai trò quan trọng trong sự phục hồi của thị trường chứng khoán trong năm nay do tác động của chúng đối với chi phí vốn được sử dụng để chiết khấu dòng tiền tự do trong tương lai, các nhà đầu tư không nên bỏ qua thực tế là chỉ số MSCI World tăng trong ba quý đầu năm. 2021 tăng 104% so với cùng kỳ 2020. Có thể coi đây chỉ là hiệu ứng dội ngược, tuy nhiên cần lưu ý rằng lợi nhuận 2021 quý đầu năm 28 cao hơn 2019% so với lợi nhuận cùng kỳ XNUMX. Nói cách khác, động lực lợi nhuận do các công ty phục hồi sau đại dịch tạo ra là phi thường và là kết quả của việc kích thích tài chính và tiền tệ nới lỏng khổng lồ được thực hiện trên quy mô chưa từng thấy kể từ những năm sau chiến tranh, tức là kể từ khi Thế chiến II kết thúc. Thâm hụt ở nhiều nền kinh tế lớn nhất thế giới đã dẫn đến sự gia tăng tương ứng trong thặng dư khu vực tư nhân.

Độ nhạy cảm với lãi suất

Điều trớ trêu về lợi suất cao và lợi nhuận cổ phiếu tuyệt vời vào năm 2021 là năm 2022 có thể trở nên "xấu" đối với cổ phiếu do dự báo lạm phát khi thị trường trái phiếu phản ứng 100 điểm cơ bản ở đầu dài của đường cong Hoa Kỳ (18 năm). trái phiếu chính phủ) có thể đẩy cổ phiếu xuống bất kể tăng trưởng thu nhập. Gần đây, chúng tôi đã ước tính rằng các cổ phiếu tăng trưởng như Pinterest và Adobe có mức độ nhạy cảm với lãi suất lần lượt là 26% và 100%, đây là mức giá trị mà chúng sẽ giảm xuống do lợi suất trái phiếu kỳ hạn XNUMX năm của Hoa Kỳ thay đổi XNUMX điểm cơ bản. giả định rằng tất cả các khía cạnh khác không thay đổi.

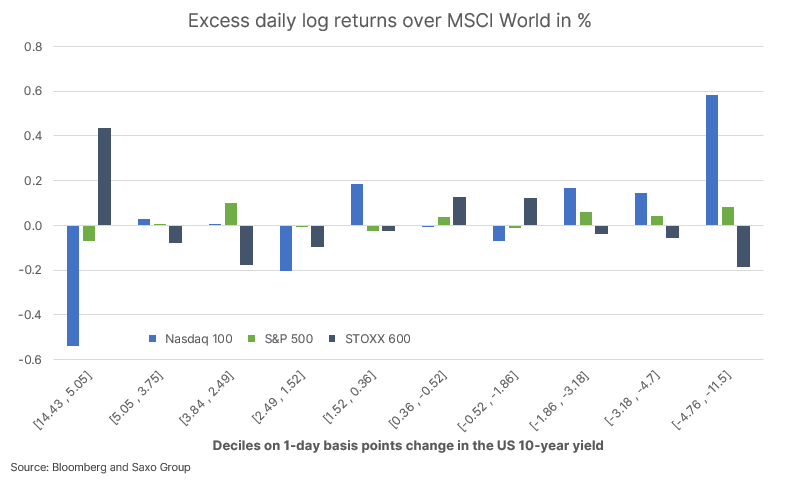

Nhìn chung, thị trường chứng khoán Hoa Kỳ có thể có thời lượng cổ phiếu khoảng 15-18%, điều đó có nghĩa là chỉ riêng việc tăng lợi suất danh nghĩa có thể bù đắp cho mức tăng lợi nhuận trong năm tới. Biểu đồ dưới đây là từ phân tích thị trường chứng khoán gần đây của chúng tôi, Mức độ nhạy cảm với lãi suất trở lại là nỗi kinh hoàng của cổ phiếu công nghệ và cho thấy rằng NASDAQ 100 và STOXX 600 di chuyển theo hướng ngược lại để đáp ứng với những biến động đáng kể về lợi suất trái phiếu XNUMX năm của Hoa Kỳ. Cổ phiếu công nghệ Mỹ cho thấy lợi nhuận vượt trội âm so với chứng khoán toàn cầu vào những ngày mà lợi suất dài hạn có xu hướng cao hơn, trong khi chứng khoán châu Âu cho thấy lợi nhuận vượt trội dương khi cổ phiếu tài chính, năng lượng và khai khoáng chiếm ưu thế.

Chúng tôi tiếp tục tin rằng các nhà đầu tư nên tiếp tục điều chỉnh danh mục đầu tư vốn cổ phần của mình để hấp thụ tốt hơn lãi suất cao hơn và lạm phát vào năm 2022. Điều này bao gồm việc tăng cường tiếp xúc với hàng hóa, tài chính, chất bán dẫn, hậu cần và các công ty thương mại tài chính, những công ty sẽ được hưởng lợi từ sự gia tăng tính không ổn định và cũng có thể phục vụ như một hàng rào chống lại tổn thất đuôi của danh mục vốn cổ phần.

Chuyển đổi xanh, Ấn Độ, Trung Quốc và đô thị hóa

Rổ chuyển đổi xanh của chúng tôi đã giảm 6% trong năm nay, bỏ lỡ một số lợi nhuận khổng lồ từ năm 2020, khi các nhà đầu tư mang dòng vốn lớn vào khu vực này. Vì năm tới sẽ là một năm đột phá đối với xe điện, các giao dịch chuyển đổi xanh sẽ có sự trở lại ngoạn mục. Vale đã nói rõ rằng họ dự định trở thành nhà cung cấp kim loại thiết yếu được ưu tiên cho ngành công nghiệp xe điện ở Bắc Mỹ và Rio Tinto cũng đang đầu tư mạnh vào các dự án lithium cacbonat, bao gồm một dự án lớn ở Serbia có khả năng cung cấp gần 10% nhu cầu trong tương lai của châu Âu trong bối cảnh sản xuất ô tô điện. Chuyển đổi xanh liên quan đến xe điện, năng lượng mặt trời và gió, lưu trữ năng lượng hoặc sản xuất hydro sẽ tiếp tục do áp lực tăng giá của nhiều kim loại chính và về lâu dài, chúng tôi tin rằng nó sẽ đóng góp đáng kể vào tăng tỷ lệ lạm phát dài hạn.

Về tăng trưởng kinh tế, đầu tư cơ sở hạ tầng, cải cách thị trường, IPO công nghệ và lợi nhuận cổ đông liên quan, và đô thị hóa, Ấn Độ dường như là Trung Quốc mới. Chứng khoán Ấn Độ là một trong những thị trường chứng khoán tốt nhất trong 20 năm qua, tạo ra thu nhập tăng 10% so với năm trước và chúng tôi tin rằng xu hướng này sẽ tiếp tục trong thập kỷ tới, mang lại lợi nhuận phi thường cho các nhà đầu tư. Tuy nhiên, song song với tốc độ tăng trưởng kinh tế và đô thị hóa mạnh mẽ của Ấn Độ, quá trình chuyển đổi xanh sẽ diễn ra, điều này cũng sẽ thúc đẩy lạm phát toàn cầu do lạm phát trên thị trường hàng hóa.

Năm nay, Trung Quốc thấy mình ở thế phòng thủ, khác biệt một cách bất thường so với phần còn lại của thế giới. Cuộc khủng hoảng trên thị trường nhà ở có tác động tiêu cực đến nền kinh tế, thị trường tín dụng và niềm tin của người tiêu dùng. Trong khi ngành công nghiệp cần tìm ra giải pháp, nó phải chấp nhận câu chuyện “chia sẻ thịnh vượng” và chúng ta đã thấy các dấu hiệu cho thấy chính phủ và ngân hàng trung ương đang bắt đầu tìm cách giảm thiểu tác động của cuộc khủng hoảng này đối với nền kinh tế. Kích thích tài chính sẽ quay trở lại vào năm 2022, nhưng câu hỏi lớn là lợi nhuận sẽ đi theo hướng nào khi việc đưa ra các quy định công nghệ khó khăn và các cải cách khác, bao gồm luật bảo mật dữ liệu mới, đang ảnh hưởng đến ước tính tăng trưởng của các nhà phân tích. Chúng tôi không có cái nhìn rõ ràng về tương lai của chứng khoán Trung Quốc, ngoại trừ triển vọng mang tính xây dựng cho các công ty hàng tiêu dùng, vì chúng vốn không dựa trên dữ liệu.

Có thêm phân tích thị trường chứng khoán tutaj.