của Mỹ ghi nhận dòng tiền chảy ra hàng ngày lớn nhất trong lịch sử")

Fed đã trở thành ông già Noel của thị trường bất động sản như thế nào

Thị trường bất động sản trong bối cảnh khủng hoảng và có nhiều so sánh hiện trạng với năm 2008 vẫn là chủ đề nóng. Dữ liệu mới nhất về doanh số bán hàng, giấy phép xây dựng và tài sản hiện có có thể gây ra một số nhầm lẫn cho người quan sát. Một mặt, dữ liệu ngày càng tệ hơn và không ai có nhiều hy vọng về sự cải thiện của chúng (trong bối cảnh môi trường tiền tệ hạn chế), mặt khác, giá nhà đất thực tế không gặp phải một cuộc khủng hoảng lớn nào. Vậy thỏa thuận với những tài sản này là gì? Họ sẽ phải đối mặt với sự suy giảm? Hoặc có thể là một sự bùng nổ cao ngất trời khác? Trong bài viết này, hãy để tôi trình bày cho bạn một số dữ liệu và kết luận thú vị về tình trạng của lĩnh vực này trong các quý gần đây.

ĐỌC: Thị trường bất động sản Trung Quốc - mọi thứ bạn cần biết về nó

Lãi suất không phải là điều quan trọng nhất

Khi phân tích thị trường thế chấp nói riêng, một trong những yếu tố quan trọng nhất ảnh hưởng đến hình dạng của nó là: lãi suất - không có gì đột phá Tuy nhiên, nếu chúng ta nhìn vào lãi suất thực tế của các khoản vay mua bất động sản, chúng thực sự không cao đến thế. Tôi thậm chí còn đi xa hơn khi nói rằng trình độ của họ dưới mức bình thường, điều mà tôi sẽ trình bày sau. Trước Fed bắt đầu tăng lãi suất, một người có số tiền hàng tháng ngân sách nhà ở với số tiền khoảng 2000 USD, cô có thể mua được một căn nhà trị giá hơn 400 USD. Tại thời điểm này, người mua đó sẽ cần tìm một ngôi nhà có giá từ 000 USD trở xuống. Vậy nếu lãi suất cho vay không phải là vấn đề chính thì đó là gì? Câu trả lời là giá nhà đất cao ngất trời, bất chấp sự suy thoái của ngành, vẫn ở mức rất cao vào năm 2023.

Nhìn qua lăng kính của mười năm qua, cơ chế liên quan đến việc tăng giá nhà tương đối đơn giản và dễ hiểu về mặt kinh tế. Lãi suất cho vay thấp, lượng tiền mặt sẵn có cao, ý nghĩa (kinh tế) lớn hơn đầu tư thay vì tiết kiệm tiền, nó đã dẫn đến sự gia tăng giá bất động sản. Đương nhiên là có thị trường bất động sản “tài sản có đòn bẩy”, được tài trợ trong hầu hết các trường hợp bằng nợ. Không khó để nhận thấy và tạo ra một mối tương quan đơn giản trong đó Lãi suất thấp hơn có liên quan đến giá bất động sản cao hơn. Vậy lần này đã xảy ra chuyện gì? Logic kinh tế cho thấy giá nhà đất sẽ giảm trong giai đoạn hiện tại. Câu trả lời cho câu hỏi này có thể là nguồn cung bất động sản bị hạn chế một cách giả tạo, những lý do mà chúng ta có thể tìm kiếm, chẳng hạn, quay trở lại thời kỳ FED duy trì mức lãi suất thấp hơn nhiều so với thị trường.

Hãy điều chỉnh điều này theo lạm phát

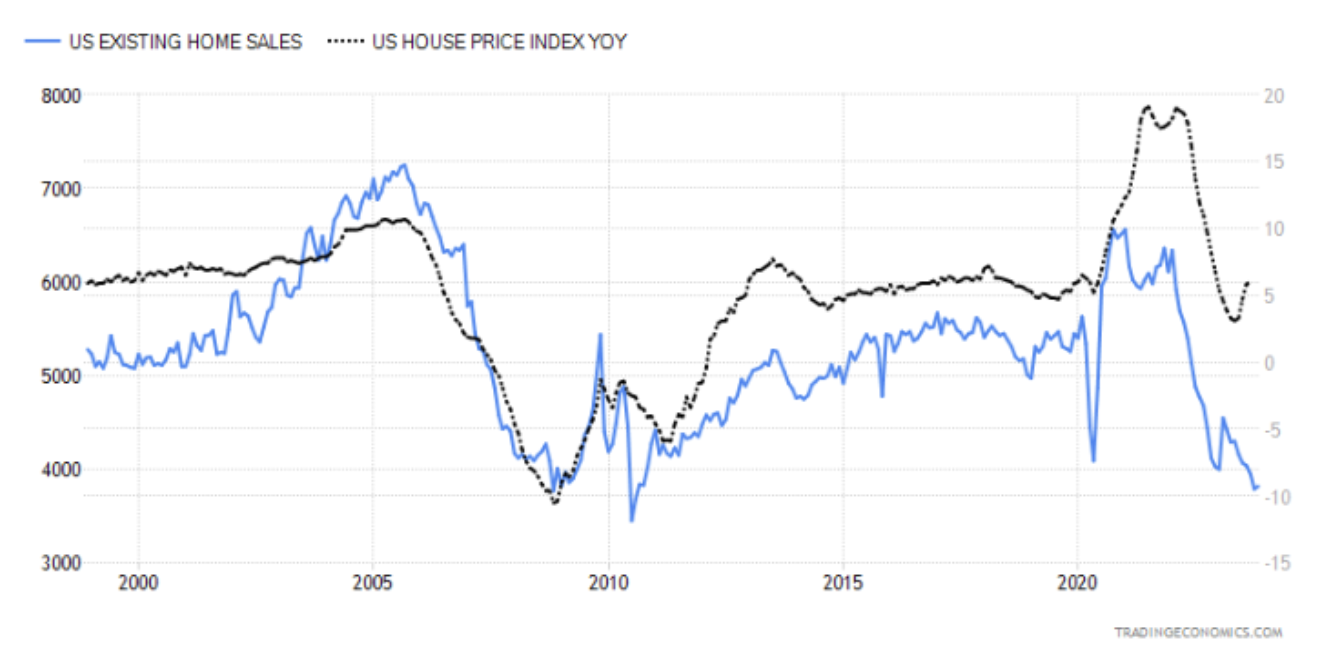

Mức độ bán bất động sản hiện nay chính xác là những gì chúng ta đã trải qua ngay sau cuộc khủng hoảng 2007-2009. Tôi sẽ không làm ai ngạc nhiên khi nói rằng, ở một mức độ lớn, cuộc suy thoái trước đây dựa trên trái phiếu MBS đã phát huy tác dụng, do đó gây tổn hại cho thị trường nhà ở. Dưới đây là biểu đồ các căn hộ hiện tại và giá cả (giá căn hộ là đường màu đen). Hãy chú ý không chỉ đến sự phân kỳ ở phần cuối của biểu đồ (điều này chưa chứng minh được điều gì) mà còn cả sự “không dính” của giá cả trong giai đoạn lãi suất cao hiện nay.

Bán nhà so với giá nhà. Nguồn: Tradingkinh tế.com

Tôi nghĩ rằng hầu hết những người ít nhất có liên quan đến kinh tế đều nhận thức rõ rằng việc cắt giảm lãi suất diễn ra trong "phê bình" chốc lát. Nói "phê bình" Ý tôi là lạm phát đang có xu hướng giảm mạnh và nền kinh tế cần được kích thích. Liên quan đến biểu đồ này, tôi cũng muốn bạn chú ý đến thực tế là trong những năm 1998 - 2007, thị trường nhà đất không xuống dưới 5 triệu bất động sản được bán...

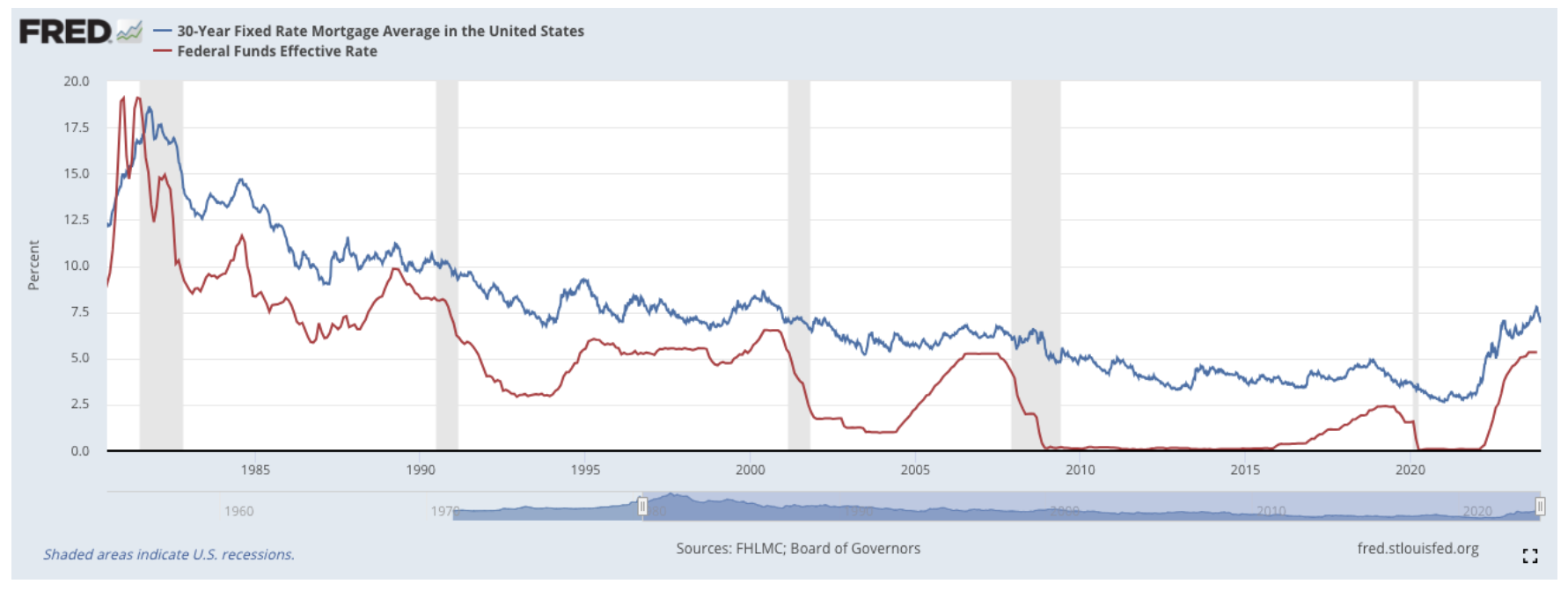

Lãi suất thế chấp 30 năm nói trên dường như không quá quan trọng so với lãi suất thực tế (đường màu đỏ). Đúng là điều đáng chú ý là nó ở mức cao hơn năm 2008. Điều quan trọng nhất trong mọi tính toán có tính đến lạm phát là nó không chỉ làm tăng phía chi phí mà còn cả phía doanh thu. Nếu chúng tôi điều chỉnh lãi suất hiện tại đối với các khoản vay thế chấp kỳ hạn 30 năm thì lãi suất hiện tại sẽ thấp hơn so với trước quý 2011 năm 2,53 - mức lãi suất này đạt khoảng XNUMX%. Đi xa hơn theo hướng này - lãi suất thực tế là âm trong thời kỳ đại dịch và mức độ kích thích thị trường điên cuồng. Loại trừ giai đoạn hoang dã này, điều đáng chú ý là lãi suất thế chấp hiện đang ở mức thấp nhất trong 25 năm - tất nhiên có tính đến lãi suất được điều chỉnh theo lạm phát.

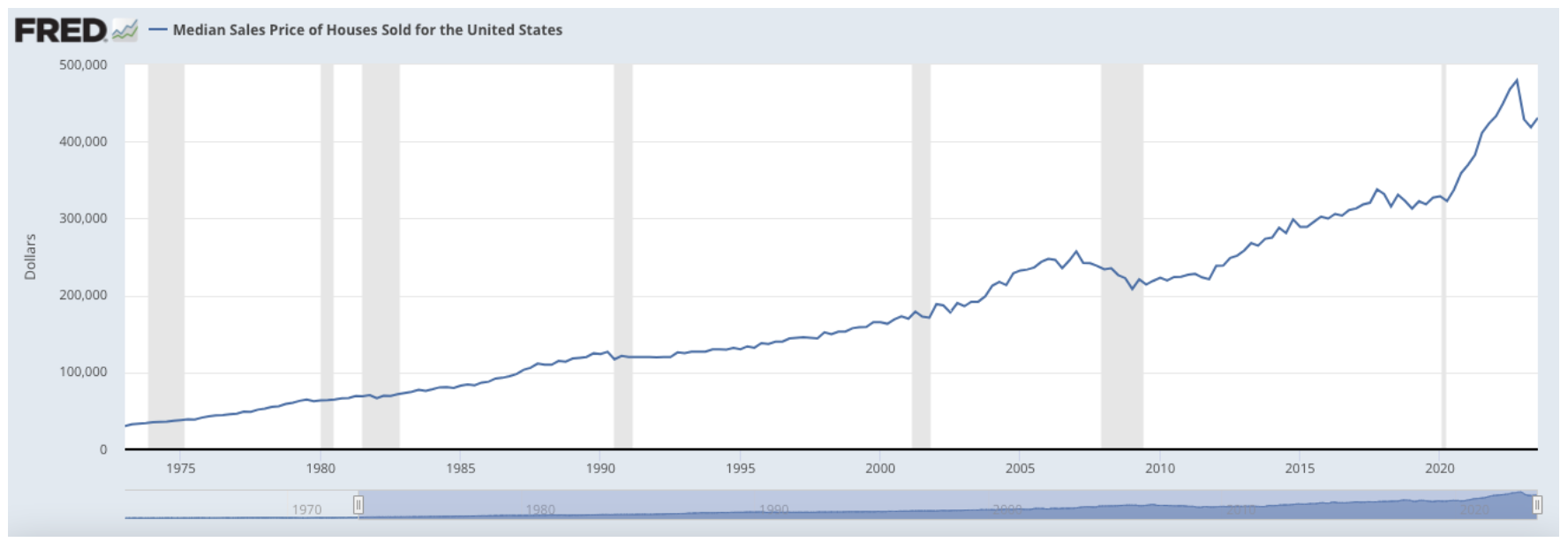

tăng 1300%

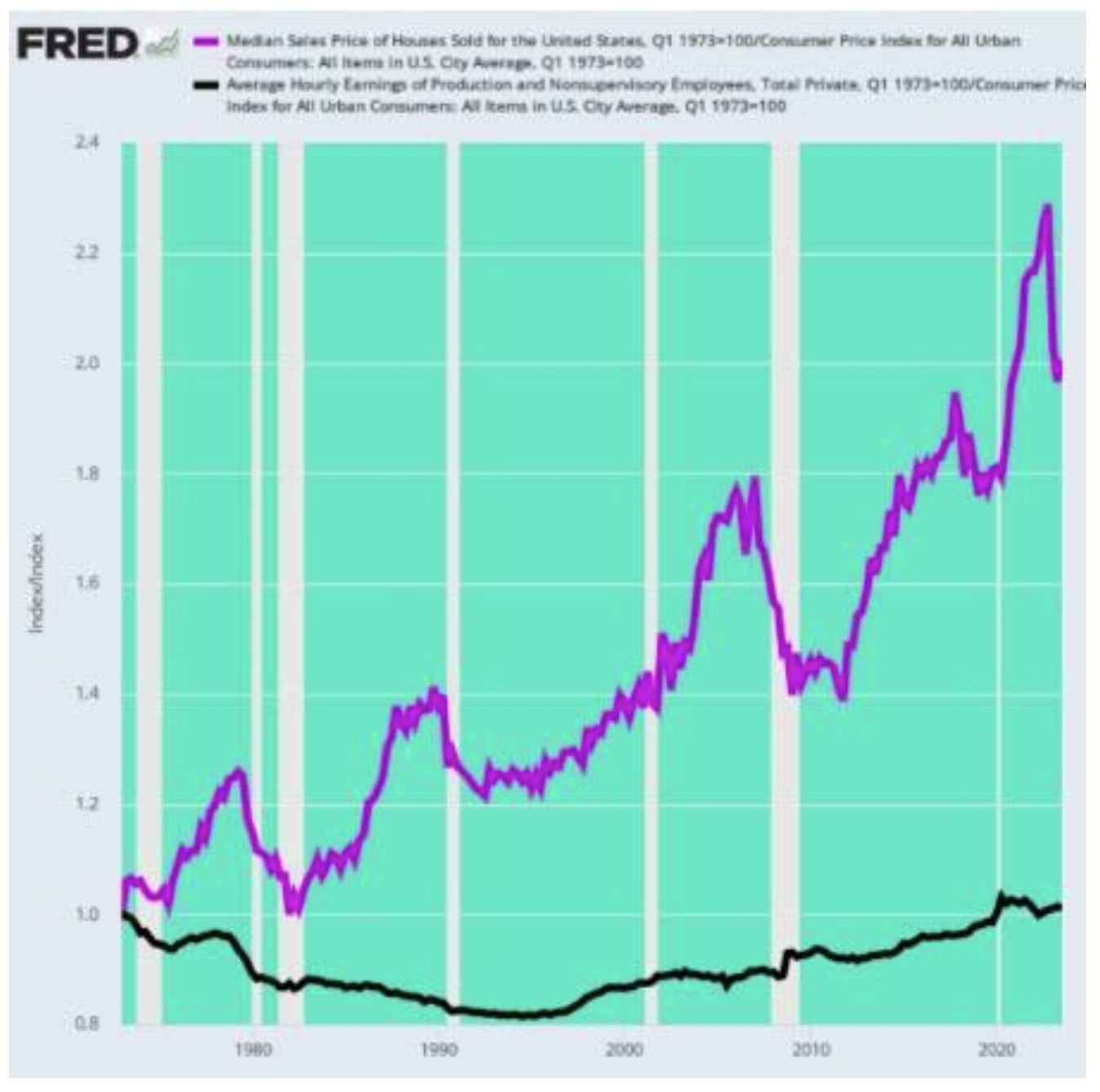

Tính trong khoảng thời gian 50 năm qua, giá bất động sản đã tăng gần 1300%. Bản thân chỉ số CPI cũng ghi nhận mức tăng xấp xỉ 610%. Điều này có nghĩa là về mặt thực tế, bất động sản đã tăng gấp đôi (về giá cả) so với thu nhập được điều chỉnh theo lạm phát. Đồ họa dưới đây cho thấy giá bán trung bình của bất động sản tại Cơ quan Thuế.

Một câu hỏi có lẽ xuất hiện trong đầu một số bạn - phải chăng tiền lương thực sự tăng chậm đến mức không thể theo kịp giá thị trường bất động sản tăng vọt? Gần đây, cổng Zero Hedge đã cố gắng tính toán mức lương thực tế (lương theo giờ được điều chỉnh theo lạm phát) và giá trung bình được điều chỉnh theo lạm phát có mối quan hệ với nhau như thế nào.

nguồn: zerohedge.com

Ứng dụng? Nhìn vào biểu đồ trên, trong 1 thập kỷ qua, mức lương trung bình được điều chỉnh theo lạm phát (đường màu đen) chỉ tăng XNUMX%. Điều rất quan trọng mà chúng tôi đang đề cập ở đây là toàn bộ thời gian 50 năm, không phải mức tăng trưởng hàng năm là 1%. Trong khi đó, giá nhà trung bình được điều chỉnh theo lạm phát (đường màu tím) tăng 100%. Giá nhà thực tế tăng cao hơn mức tăng lương thực tế gấp 100 lần. Trên thực tế, điều này có nghĩa là một "cuộc khủng hoảng" nhà ở tiềm ẩn sẽ liên quan đến tình trạng thiếu hụt tự nhiên của bất động sản, xuất phát từ mức giá trừu tượng của chúng. Vì vậy, trong các khoản vay trả góp hiện nay, lãi suất thực tế không còn là vấn đề nữa mà là yếu tố tăng giá chóng mặt. Hãy tin tôi, chắc chắn có nhiều sự kết hợp nghịch lý hơn giữa nhiều dữ liệu khác nhau từ lĩnh vực này. Tuy nhiên, đây là những điều quan trọng nhất trong toàn bộ cuộc tranh luận về thị trường bất động sản.

Một trong những điều đáng báo động nhất về các khoản vay thế chấp là thực tế rằng 95,2% tất cả các khoản nợ tồn đọng là những khoản vay có lãi suất cố định. Do đó, dựa trên dữ liệu lãi suất, có thể giả định rằng gần 70% tổng số này 95,2% trong số đó là nợ phải trả chịu lãi suất 4%. Kết luận duy nhất hiện ra trong đầu tôi là mong muốn “đè nén” lãi suất cho vay một cách giả tạo nhằm tăng tốc độ xây dựng chung cư mới. Thật khó để tưởng tượng hoạt động của ngành phát triển mà không có dòng vốn thế chấp mới đổ vào. Trong bối cảnh đó, rất khó hiểu điều gì sẽ xảy ra với thị trường bất động sản trong đợt cắt giảm lãi suất tiếp theo. Sự biến dạng tại thời điểm này lớn đến mức mặc dù lãi suất cao và nguồn cung thấp nhưng giá vẫn tăng.

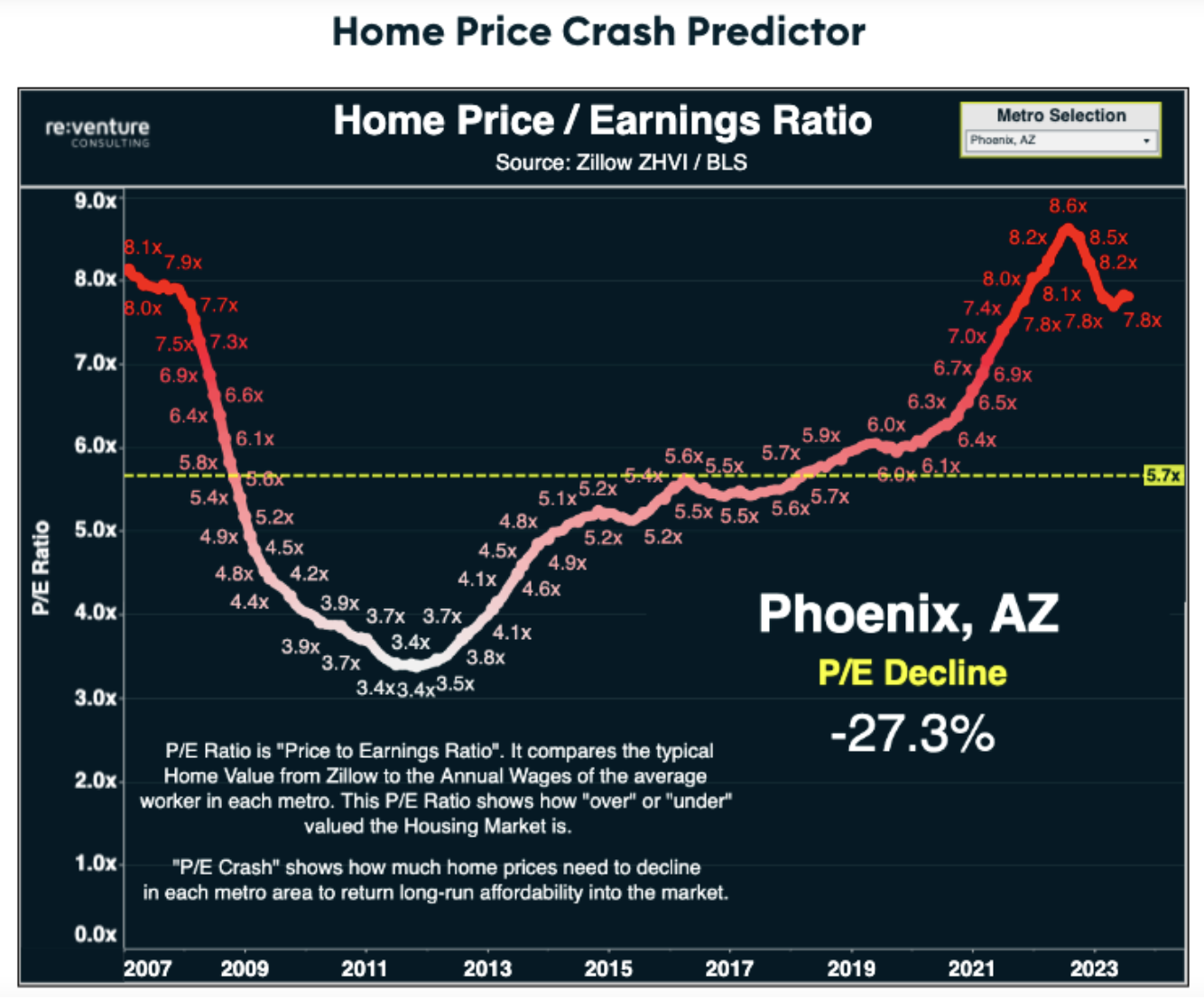

Tuy nhiên, có một sự kích thích rất lớn ở phía trước, trong trường hợp phục hồi do lãi suất thế chấp thậm chí còn thấp hơn, có thể đẩy giá bất động sản lên cao hơn nữa. Fed, dù cố ý hay không, đã trở thành một vị thánh Ông già Noel cho lĩnh vực này, góp phần thông qua các hành động kích thích của nó để tạo ra những biến dạng to lớn. “Vòng” kích thích tiềm năng tiếp theo (in ấn + lãi suất thấp) có thể là điểm bùng phát cho lĩnh vực bất động sản. Mặc dù có vẻ như chúng ta đã hạ cánh nhẹ nhàng mà không gây thiệt hại kinh tế nghiêm trọng, nhưng có lẽ yếu tố này trong tương lai, những thay đổi đáng kể trong chính sách tiền tệ sẽ trở thành chiếc đinh đóng vào quan tài tiếp theo của cuộc khủng hoảng bất động sản. Cuối cùng, hãy để tôi để lại cho bạn một hình ảnh rất ấn tượng từ tư vấn re:venture.