BlackRock - ông vua của thị trường ETF. Làm thế nào để đầu tư vào công ty này? [Hướng dẫn]

BlackRock là một trong những công ty nổi tiếng nhất trong ngành quản lý tài sản. Vào cuối tháng 2019 năm XNUMX, anh ấy đã 7,43 nghìn tỷ USD (Nghìn tỷ) tài sản được quản lý (AUM). Công ty hoạt động tại hơn 100 quốc gia trên thế giới và có 16 nhân viên (tại 200 quốc gia). BlackRock cung cấp cho khách hàng các sản phẩm từ thị trường chứng khoán, chứng khoán nợ, đầu tư thay thế và thị trường tiền tệ. Tuy nhiên, đối với nhiều khách hàng, cô được biết đến nhiều nhất với quỹ ETF từ thương hiệu iShares®. Cho đến tháng 2020 năm 22, cổ đông lớn nhất của BlackRock là Ngân hàng PNC (một trong những ngân hàng lớn nhất ở Mỹ), sở hữu hơn 14,4% cổ phần của công ty. Tháng 111 năm ngoái, PNC đã bán cổ phần của mình trong BlackRock với giá XNUMX tỷ USD. Vốn hóa hiện tại của công ty là XNUMX tỷ USD.

Ngoài quản lý tài sản, BlackRock còn cung cấp các giải pháp quản lý rủi ro và đầu tư. Ưu đãi của nó bao gồm các sản phẩm Aladdin®, Aladdin Wealth, eFront, Cachematrix và FutureAdvisor. Dịch vụ tư vấn cho khách hàng tổ chức là một hoạt động phụ.

Công ty có rất nhiều khách hàng. Đây là các quỹ hưu trí, quỹ, tổ chức từ thiện, ngân hàng, quỹ đầu tư, quỹ quốc gia, đơn vị chính phủ và công ty bảo hiểm. Điều đáng nói là các nhà đầu tư cá nhân sẵn sàng sử dụng các cách đầu tư rẻ tiền (quỹ ETF).

Biểu đồ của công ty BlackRock, khoảng W1. Nguồn: xStation 5, XTB.

Lịch sử BlackRock

BlackRock được thành lập vào năm 1988. Những người sáng lập công ty là một số người có kinh nghiệm về tài chính. Trong số những người tạo ra BlackRock có m.in. Larry Fink, Robert S. Kapito, Susan Wagner, Ralph Schlosstein, Barbara Novick, Ben Golub, Hugh Frater và Keith Anderson. Nhiều người sáng lập vẫn giữ các vị trí quan trọng trong công ty.

Do danh tiếng của mình, công ty đã không ngừng gia tăng giá trị tài sản đang quản lý. Khi bắt đầu lịch sử, công ty được liên kết với ngân hàng PNC. BlackRock ra mắt công chúng vào năm 1999, bán 14% cổ phần với giá 14 đô la một cổ phiếu. Vào cuối năm 1999, công ty có 165 tỷ đô la tài sản được quản lý. Cổ đông chính là PNC, nắm giữ 70% cổ phần trong công ty. 16% cổ phần thuộc về nhân viên của BlackRock.

Việc mua lại hợp lý cũng giúp ích cho sự phát triển của công ty. Một bước quan trọng là việc sáp nhập BlackRock với MLIM (Merrill Lynch Investment Managers). Giao dịch được hoàn thành vào năm 2006. Kết quả là, một công ty quản lý hơn 1 nghìn tỷ tài sản đã được tạo ra. Kết quả của lực kéo, Merrill Lynch với 45% cổ phần trong công ty đã xuất hiện trong cơ cấu cổ phần, trong khi PNC nắm giữ 38% cổ phần của BlackRock. Năm 2009 có ý nghĩa rất quan trọng trong quá trình phát triển của công ty, khi Barclays bán cổ phần của mình tại BGI (Barclays Global Investor) với giá 13,5 tỷ USD. Với giao dịch này, Barclays đã có khoảng 20% cổ phần của BlackRock. Các năm tiếp theo, giá trị tài sản quản lý ngày càng tăng. Một thương vụ mua lại lớn khác là mua lại eFront với giá 1,3 tỷ USD. Công ty bị mua quản lý các tài sản thay thế. Ngoài việc mua lại, công ty cũng đang tăng các loại hình đầu tư của mình. Một ví dụ là sự gia nhập mạnh mẽ hơn vào "đầu tư bền vững", tức là các công ty đáp ứng các tiêu chuẩn ESG (Môi trường, Xã hội và Quản trị Doanh nghiệp).

Vào tháng 2020 năm XNUMX, một sự kiện đã diễn ra có thể ảnh hưởng đến sự phát triển dài hạn của công ty ở Châu Á. BlackRock đã nhận được sự chấp thuận của Ủy ban Điều tiết Chứng khoán Trung Quốc (CSRC) để thành lập bộ phận quản lý tài sản của riêng mình. BlackRock không phải liên doanh với đối tác Trung Quốc.

quản lý

Ngay cả công ty tốt nhất cũng chẳng có ý nghĩa gì nếu không có sự quản lý tốt. BlackRock có nó. Nhiều vị trí hàng đầu do những người sáng lập công ty chiếm giữ, điều này cho phép BlackRock tiếp tục chính sách phát triển của mình. Đồng thời, thương hiệu của công ty cho phép bạn thu hút nhân tài từ bên ngoài và cho phép toàn bộ tổ chức phát triển.

Larry fink

Larry fink là một người đang nắm giữ vị trí CEO. Anh ấy là một trong những người tạo ra BlackRock. Kể từ khi thành lập công ty, ông là một trong những kiến trúc sư chính của sự thành công. Dưới sự lãnh đạo của ông, BlackRock đã đi từ một cửa hàng nhỏ trở thành một trong những công ty quản lý tài sản lớn nhất. Ông là một trong những người có ảnh hưởng nhất trong ngành quản lý tài sản. Trước khi thành lập BlackRock, ông Fink là giám đốc điều hành của FBC (First Boston Corporation) trong 12 năm. Larry Fink tốt nghiệp Đại học California (UCLA). Ông cũng có bằng MBA.

Ben Golub – cũng là một trong những người sáng lập BlackRock. Ông là thành viên của PRMIA (Hiệp hội quốc tế các nhà quản lý rủi ro chuyên nghiệp) trong hơn 20 năm. Kể từ khi bắt đầu làm việc tại BlackRock, anh ấy đã chịu trách nhiệm quản lý rủi ro. Tại BlackRock, anh ấy được tuyển dụng với tư cách là CRO (Giám đốc rủi ro). Trước khi thành lập công ty, trong số những người khác, ông là Phó chủ tịch (Phó chủ tịch) tại The First Boston Corporation (FBC). Ben Golub tốt nghiệp MIT (Massachusetts Institute of Technology).

Rob Kapito – đây là một người đồng sáng lập khác chiếm vị trí cao nhất (Chủ tịch) tại BlackRock. Cho đến năm 2007, Rob Kapito là người đứng đầu bộ phận Quản lý danh mục đầu tư. Trước khi thành lập BlackRock, ông là Phó chủ tịch tại FBC chịu trách nhiệm về các sản phẩm thế chấp. Rob Kapito có bằng MBA (của Trường Kinh doanh Harvard). Ông tốt nghiệp Đại học Pennsylvania.

Geraldine Buckingham – cô ấy được tuyển dụng với tư cách là Giám đốc Châu Á Thái Bình Dương (kể từ tháng 2019 năm 5). Ở vị trí này, cô chịu trách nhiệm phát triển kinh doanh tại các thị trường Trung Quốc, Nhật Bản, Úc, Ấn Độ, Hàn Quốc và Singapore. Trước đây, trong 2012 năm, cô chịu trách nhiệm phát triển chiến lược của công ty. Từ năm 2014-XNUMX, cô làm Đối tác tại McKinsey & Company.

Edwin N. Conway – đã làm việc tại BlackRock từ năm 2011. Kể từ năm 2019, ông là Giám đốc Toàn cầu của BlackRock Alternative Investors. Ông chịu trách nhiệm phát triển các sản phẩm đầu tư thay thế (bất động sản, cơ sở hạ tầng, quỹ phòng hộ, vốn cổ phần tư nhân). Trước đây, anh chịu trách nhiệm phát triển sản phẩm cho các khách hàng doanh nghiệp. Từ năm 2005 đến 2011, Edwin làm việc cho Tập đoàn Blackstone với tư cách là người đứng đầu Bộ phận Quan hệ Nhà đầu tư và Kinh doanh.

Tài sản thuộc quyền quản lý của BlackRock

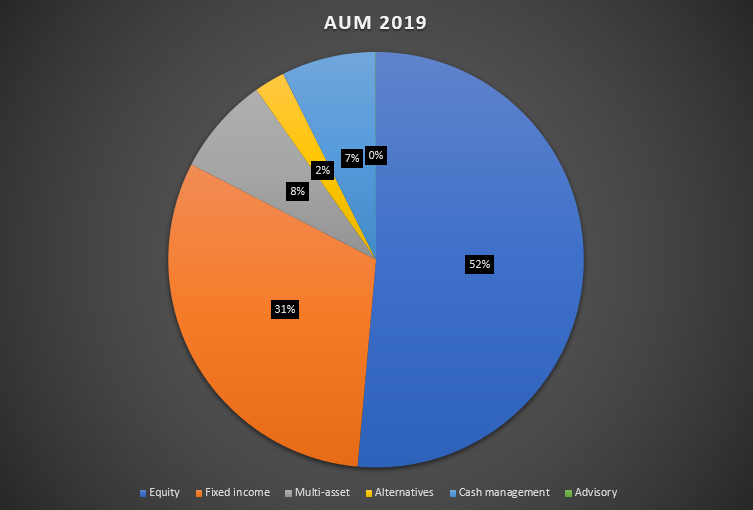

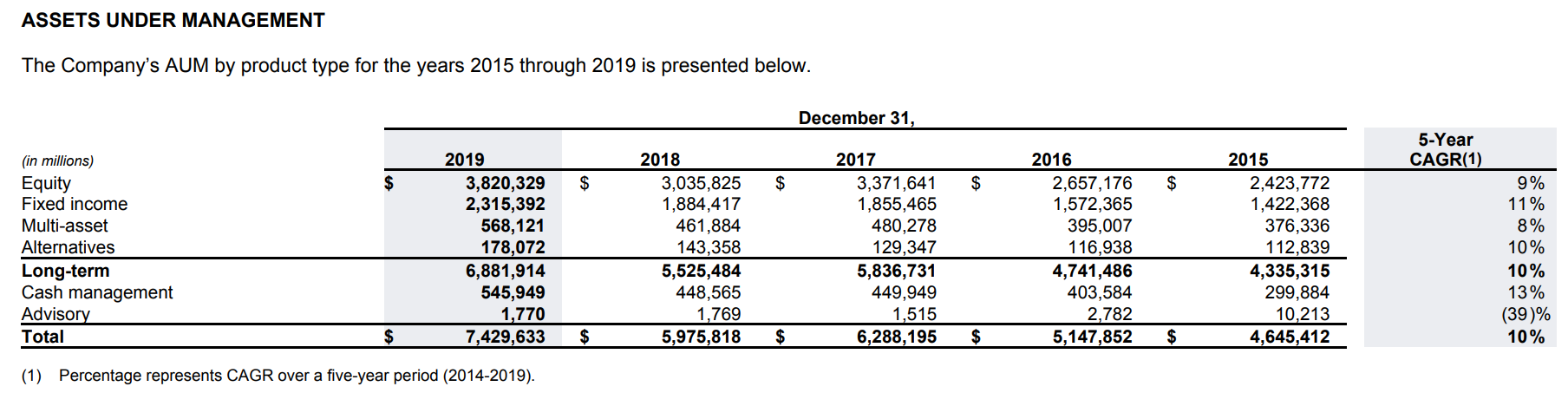

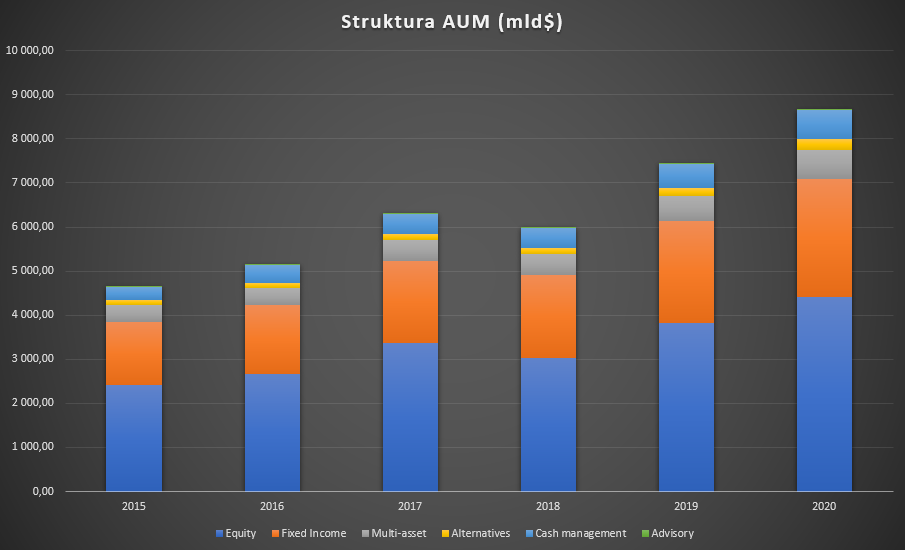

Cuối năm 2019, công ty có hơn 7,4 nghìn tỷ đồng (Trillion). Tài sản liên quan đến thị trường chứng khoán chiếm tỷ trọng lớn nhất với 3,82 nghìn tỷ USD (51,4%). Không có gì ngạc nhiên khi loại tài sản lớn thứ hai là các công cụ có lãi suất cố định (31,2% tổng số).

Nguồn: nghiên cứu riêng dựa trên báo cáo của công ty

Cũng đáng xem xét việc cung cấp tài sản thị trường tiền tệ, đã tăng từ 2015 tỷ USD lên 2019 tỷ USD trong giai đoạn 300-546.

Nguồn: báo cáo thường niên của công ty

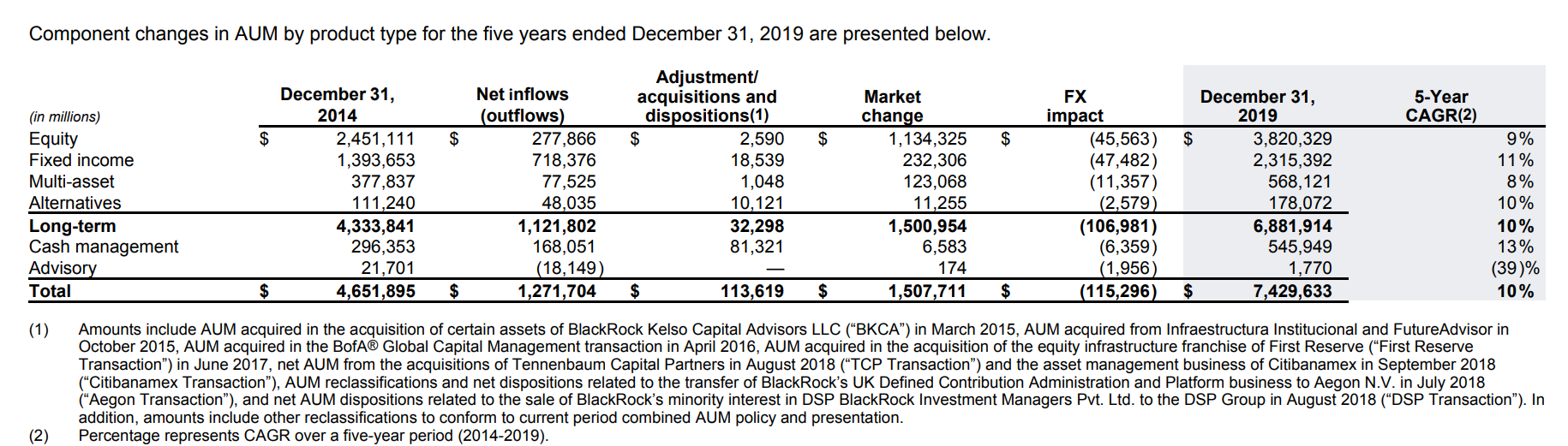

Việc tăng tài sản quản lý có hai nguồn. Đầu tiên là dòng tài sản mới, tức là tình huống khi các nhà đầu tư ủy thác các quỹ mới cho việc quản lý. Một tác động khác là sự thay đổi giá trị của tài sản được quản lý. Điều này là do sự bùng nổ của thị trường chứng khoán và việc giảm lãi suất (tăng giá của các công cụ nợ). Bảng dưới đây cho thấy tác động của các yếu tố được liệt kê dưới đây:

Nguồn: báo cáo thường niên của công ty

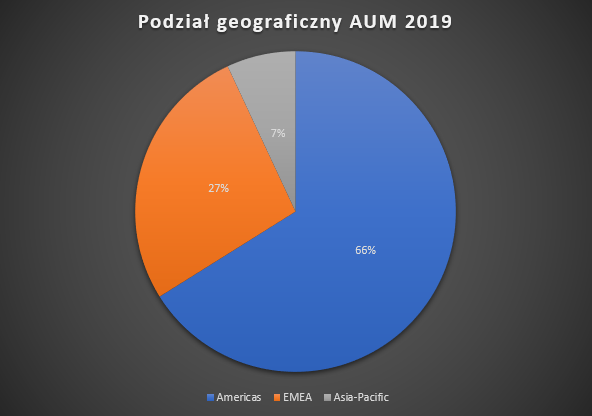

Hầu hết tài sản của công ty được tích lũy trên thị trường Mỹ. Phân khúc Châu Mỹ (Bắc và Nam Mỹ) chiếm 66% tài sản được quản lý. Thị trường Châu Âu, Trung Đông và Châu Phi (EMEA) chiếm 27% AUM. Điều đáng chú ý là BlackRock có rất ít tiếp xúc với thị trường châu Á-Thái Bình Dương. Về lâu dài, nó là một thị trường rất triển vọng.

Nguồn: nghiên cứu riêng dựa trên báo cáo của công ty

Tùy thuộc vào loại tài sản, có sự phân tích địa lý khác nhau. Thị trường Mỹ chiếm ưu thế về AMU trên thị trường vốn cổ phần (71% tổng AUM vốn chủ sở hữu), đa tài sản (68%) và thị trường tiền tệ (74%). Tại thị trường châu Á, công ty đang hoạt động khá tốt trên thị trường đầu tư thay thế (14% tổng phân khúc). Thị trường EMEA phát triển mạnh trên thị trường nợ (34%) và đầu tư thay thế (34%). Điều đáng chú ý là các khoản đầu tư thay thế có phí quản lý cao hơn khoảng 4 lần so với danh mục đầu tư vốn cổ phần.

| 2019 | Châu Mỹ / USA | EMEA | Châu á Thái Bình Dương |

| Equity | 71% | 23% | 6% |

| Thu nhập cố định | 57% | 34% | 10% |

| đa tài sản | 68% | 27% | 5% |

| Lựa chọn thay thế | 52% | 34% | 14% |

| Quản lý tiền mặt | 74% | 25% | 2% |

| Tham mưu | 86% | 14% | 0% |

Nguồn: nghiên cứu riêng dựa trên báo cáo của công ty

BlackRock tăng quy mô kinh doanh của mình một cách có hệ thống. Điều này có thể thấy ở mức độ gia tăng của tài sản quản lý. Giai đoạn 2015 - 2020, tài sản của công ty tăng trên 13,3% mỗi năm. Trong số các tài sản quan trọng, mức tăng trưởng mạnh nhất ở các sản phẩm liên quan đến thị trường tiền tệ (+17,3%) và các khoản đầu tư thay thế (+15,8% hàng năm). Tài sản liên quan đến đầu tư đa tài sản (+11,9%) và thị trường chứng khoán (+12,8%) tăng trưởng ít nhất.

Nguồn: nghiên cứu riêng dựa trên báo cáo của công ty

khách hàng của BlackRock

BlackRock chia khách hàng của mình thành người mua cá nhân, tổ chức và ETF. Vì lý do này, người mua ETF bao gồm cả nhà đầu tư cá nhân và tổ chức.

khách hàng cá nhân

Tài sản dưới sự quản lý của các khách hàng cá nhân lên tới 714 tỷ USD (không bao gồm các quỹ ETF). Khách hàng tích lũy được nhiều tiền nhất trong tài sản dài hạn ($703 tỷ). Điều thú vị là vào năm 2019, hầu hết tài sản đều chảy vào các giải pháp nợ (21 tỷ đô la). Đổi lại, dòng tiền chảy ra có thể nhìn thấy từ các quỹ vốn chủ sở hữu (-652 triệu đô la) và đa tài sản (-9,2 tỷ đô la). Vào cuối năm 2019, hơn 43% tài sản dài hạn được tích lũy trong các công cụ nợ (305 tỷ USD). Các nhà đầu tư cá nhân tích lũy ít hơn khoảng 53 tỷ đô la trong quỹ cổ phần.

Khách hàng cá nhân mua tiền thông qua các trung gian như ngân hàng, công ty môi giới, công ty bảo hiểm, công ty tư vấn và quỹ tín thác.

Cần lưu ý rằng AUM của BlackRock bị chi phối bởi các khách hàng Mỹ, những người chiếm khoảng 70% tài sản được quản lý. Một phần tư được tích lũy bởi các nhà đầu tư từ EMEA (Châu Âu, Trung Đông và Châu Phi). Chỉ 5% là tài sản của các nhà đầu tư đến từ khu vực châu Á-Thái Bình Dương. Thị trường châu Á với tầng lớp trung lưu đang phát triển, những người muốn đa dạng hóa danh mục đầu tư của mình, dường như có tiềm năng đặc biệt cao.

Do cơ cấu khách hàng cá nhân, sự di chuyển của các nhà đầu tư Hoa Kỳ có tác động lớn nhất đến biến động AUM ngắn hạn. Tại thị trường Hoa Kỳ, BlackRock đã báo cáo 23,4 tỷ USD dòng vốn vào ròng. Các thành phần chính là đầu tư vào các giải pháp nợ (+22,7 tỷ USD so với cùng kỳ) và dòng vốn vào quỹ cổ phần (+3,9 tỷ USD so với cùng kỳ). Điều này nhiều hơn bao gồm một dòng tiền lớn từ các giải pháp đa tài sản (-5,9 tỷ y/y), chủ yếu là do khách hàng từ bỏ các giải pháp dựa trên chiến lược phân bổ toàn cầu. 2,7 tỷ đô la chảy vào các giải pháp được phân loại là "thay thế".

Đối với các khách hàng nước ngoài, năm 2019 được đặc trưng bởi một dòng vốn chảy ra lớn (-7,6 tỷ USD so với cùng kỳ). Nguyên nhân chính là do dòng vốn chảy ra khỏi thị trường chứng khoán (-4,5 tỷ USD), các giải pháp đa tài sản (-3,4 tỷ USD) và thị trường nợ (-1,5 tỷ USD so với cùng kỳ). Dòng vốn chảy ra được bù đắp một phần bằng dòng vốn chảy vào các giải pháp thay thế (+1,8 tỷ USD so với cùng kỳ).

quỹ ETF

Thị trường ETF đã chiến thắng trong thập kỷ qua. Thị trường giá lên lớn thịnh hành ở các thị trường phát triển có nghĩa là đầu tư vào các chỉ số là một chiến lược rất chính xác. Thật thú vị, thị trường ETF bị chi phối bởi các chiến lược được phân loại là “tích cực”. Trong số 2 tỷ đô la được tích lũy trong các quỹ ETF, có tới 240% (72,9 tỷ đô la) là các khoản đầu tư vào các quỹ ETF của thị trường chứng khoán. Ít tiền hơn đáng kể dành cho các quỹ ETF nợ (1 tỷ đô la).

Hãy chắc chắn để đọc: ETFs - Sao chép vật lý hay tổng hợp?

Nhìn vào dòng vốn, năm 2019 có thể huy động được 183,5 tỷ USD cho các giải pháp ETF. Có tới 61,2% số tiền (112,3) được đưa vào thị trường các công cụ nợ. Chủ yếu dành cho các sản phẩm dựa trên nợ kho bạc và MBS (chứng khoán đảm bảo bằng thế chấp). Năm 2019, 64,7 tỷ USD đã chảy vào các quỹ ETF vốn cổ phần. Dòng tiền chủ yếu chảy vào các quỹ ETF được thành lập dưới quyền tài phán của Hoa Kỳ (+117,9 tỷ USD). 65,6 tỷ đô la đã chảy vào "quỹ ETF nước ngoài".

Khách hàng tổ chức

Tài sản dưới sự quản lý của các khách hàng tổ chức chiếm hơn một nửa trong toàn bộ AUM. Nhóm khách hàng này bao gồm các quỹ hưu trí, quỹ, chính phủ và các tổ chức tài chính. Trong số khoảng 3 tỷ đô la tài sản được thu thập từ các nhà đầu tư tổ chức, các giải pháp thụ động (chỉ số) chiếm ưu thế.

Nguồn: báo cáo thường niên của công ty

Danh mục “chỉ số” đã thu về khoảng 2 tỷ đô la AUM, tức là 600% tổng số. Hai nhóm tài sản chiếm ưu thế, chiếm khoảng 66% AUM. Chúng ta đang nói ở đây về các giải pháp vốn chủ sở hữu (99,5 tỷ USD) và các giải pháp chỉ số dựa trên các công cụ nợ (1 tỷ USD). Các giải pháp đa tài sản và đầu tư thay thế lên tới 793,8 tỷ USD. Năm 793,0, dòng vốn vào rất khiêm tốn. Tất cả các danh mục đã huy động được 13,1 tỷ đô la. Điều này là do một dòng vốn đáng kể đổ vào các giải pháp nợ (+2019 tỷ USD so với cùng kỳ), bù đắp cho dòng vốn chảy ra từ thị trường chứng khoán (-36,9 tỷ USD).

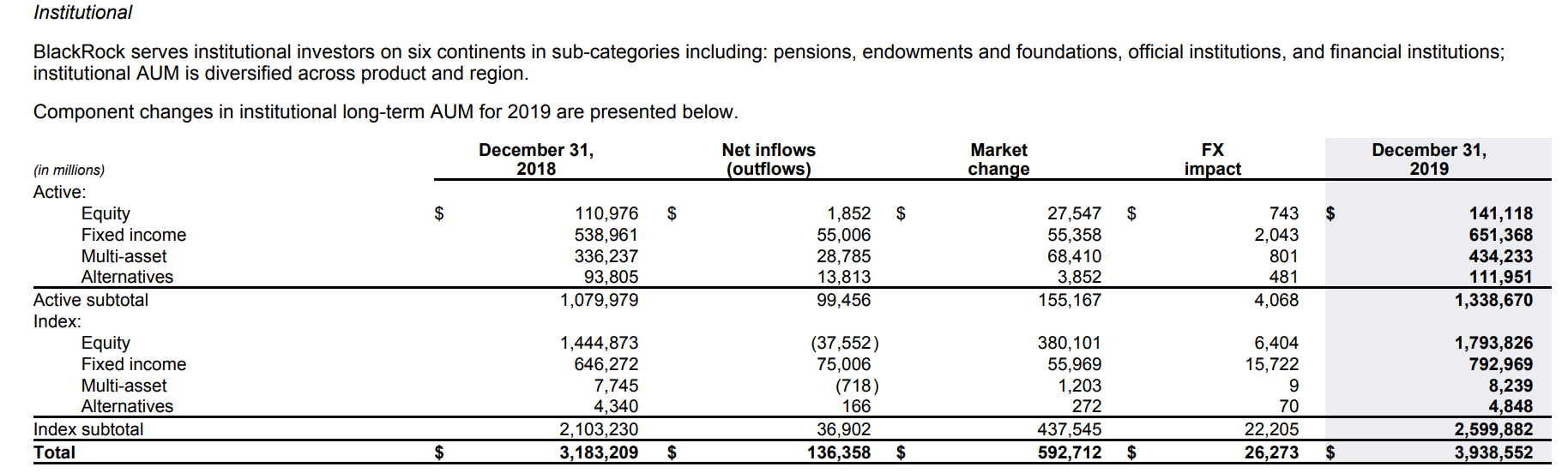

Các giải pháp tích cực vào cuối năm 2019 có AUM là 1 tỷ đô la. Điều thú vị là các sản phẩm liên quan đến thị trường công cụ nợ (338,7 tỷ USD) và đa tài sản (651,4 tỷ USD) chiếm ưu thế. Hai nhóm tài sản khác có tỷ trọng nhỏ hơn nhiều: cổ phiếu (434,2 tỷ USD) và các giải pháp thay thế (141,1 tỷ USD). Gần 112 tỷ đô la đã chảy vào các giải pháp tích cực. Các nhà đầu tư tránh các giải pháp dựa trên thị trường chứng khoán. Ở nhóm tài sản này, dòng vốn chảy vào trong năm chỉ đạt 99,5 tỷ USD. Dòng vốn lớn đến từ các quỹ nợ (+1,8 tỷ USD so với cùng kỳ) và các quỹ đa tài sản (+55 tỷ USD). Hoạt động kinh doanh đa tài sản bị ảnh hưởng nặng nề bởi doanh số bán hàng mạnh mẽ của giải pháp LifePath(r). Trong trường hợp các giải pháp thay thế, dòng vốn 28,8 tỷ đô la được thúc đẩy bởi việc bán quỹ tốt dựa trên các khoản đầu tư vào cơ sở hạ tầng, REITs và hạng mục Cổ phần tư nhân.

Dịch vụ công nghệ từ BlackRock

BlackRock cũng cung cấp hệ thống quản lý rủi ro, quản lý đầu tư. Doanh thu từ mảng này tăng 2019% trong năm 24, đạt mức 974 triệu USD. Sản phẩm chủ lực của công ty là nền tảng Aladdin, cho phép các công ty đầu tư quản lý danh mục đầu tư và rủi ro của họ tốt hơn. Sản phẩm được chia thành Rủi ro Aladdin, Nhà cung cấp Aladdin và Sự giàu có của Aladdin.

Ngoài các sản phẩm của Aladdin, BlackRock còn cung cấp FutureAdvisor (một nền tảng giúp quản lý các khoản đầu tư) và Cachematrix (đơn giản hóa việc quản lý tiền mặt trong ngân hàng). Công ty cũng mở rộng dịch vụ của mình để bao gồm quản lý đầu tư thay thế bằng cách mua lại eFront với giá 1,3 tỷ USD. Giao dịch diễn ra vào tháng 2019 năm XNUMX. Ưu đãi của công ty được gửi đến các khách hàng tổ chức quản lý tài sản.

Công ty dự định đầu tư ngày càng nhiều hơn theo ESG và nhấn mạnh vào việc đầu tư trung lập hơn với khí hậu. Điều này có nghĩa là một phần lớn số tiền mà BlackRock thu được sẽ tránh các ngành có tác động tiêu cực đến môi trường.

Kết quả tài chính của công ty

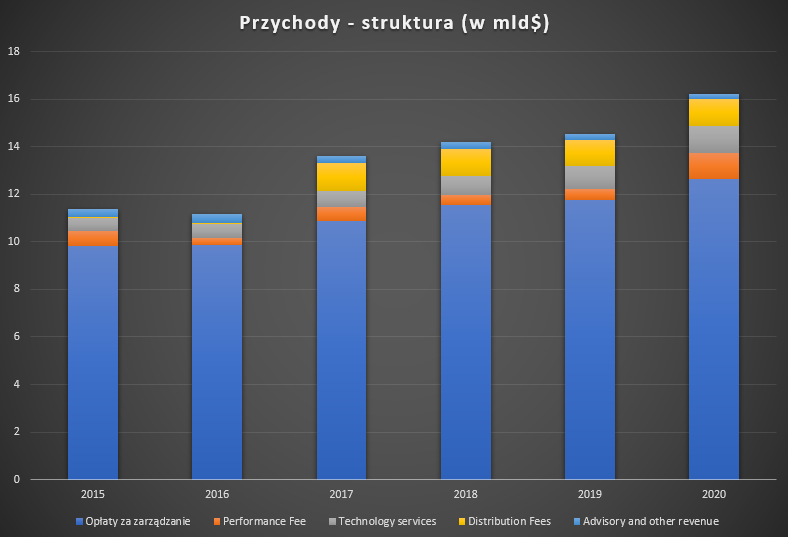

Từ năm 2015 đến năm 2020, doanh thu của công ty tăng 7,3% mỗi năm. Phí cố định tăng chậm, tăng 5,1% hàng năm. Doanh thu mảng “Dịch vụ công nghệ” tăng trưởng rất nhanh và tăng 16,6%/năm.

Công ty cũng kiếm tiền bằng cách cho các tổ chức tài chính khác vay chứng khoán. Chứng khoán đi vay được bảo đảm bằng tiền mặt hoặc bằng tài sản cầm cố của người đi vay. Thông thường tài sản đảm bảo từ 102% đến 112% giá trị chứng khoán cho vay. Thu nhập mà công ty kiếm được trên tài khoản này được chia sẻ giữa BlackRock và các quỹ cho vay cổ phần. Cuối năm 2019, công ty đã vay 290 tỷ USD.

Nguồn: nghiên cứu riêng dựa trên báo cáo của công ty

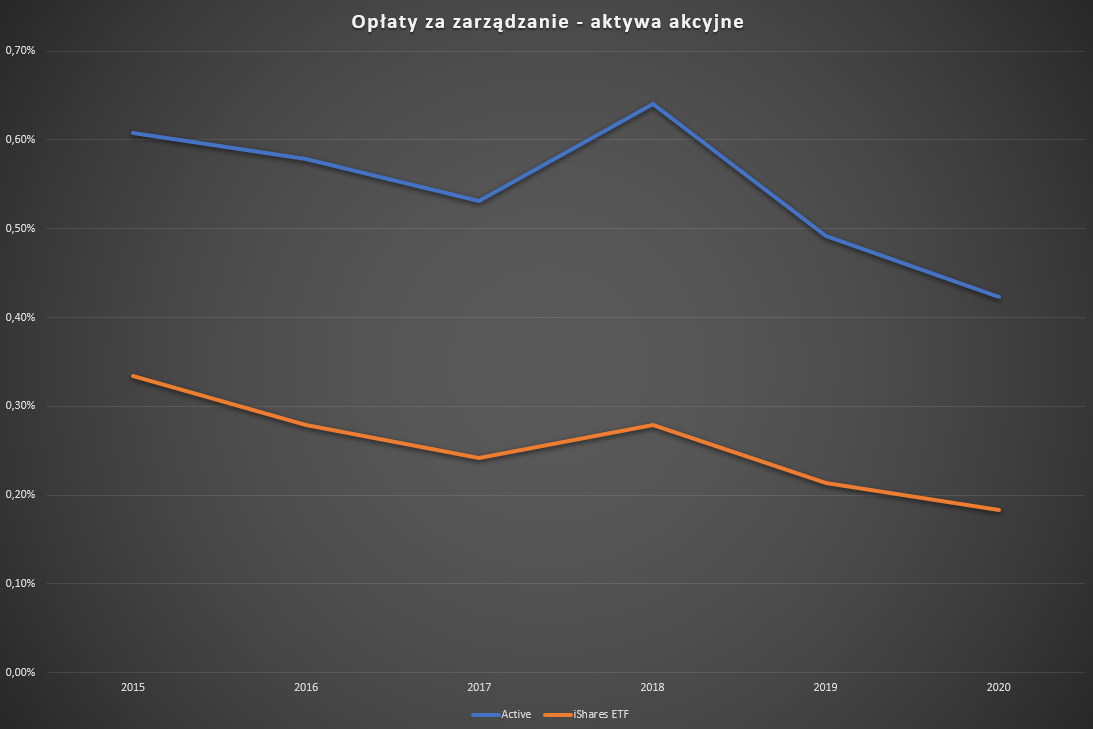

Công ty đang chịu áp lực ngày càng tăng để giảm chi phí quản lý. Điều này có thể được nhìn thấy cả trong tài sản vốn chủ sở hữu, đa tài sản và các khoản đầu tư thay thế có tỷ suất lợi nhuận cao nhất.

Nguồn: nghiên cứu riêng dựa trên báo cáo của công ty

Phí được quản lý cũng khác nhau dựa trên cách bạn đầu tư. Không có gì đáng ngạc nhiên khi phí trong quỹ chủ động thường cao hơn gấp đôi phí hoa hồng được tính bởi quỹ thụ động.

Nguồn: nghiên cứu riêng dựa trên báo cáo của công ty

Sự phát triển của thị trường quản lý tài sản dẫn đến sự gia tăng quy mô hoạt động của công ty. Điều này dẫn đến sự gia tăng doanh thu và lợi nhuận của công ty. Công ty hoạt động kinh doanh rất có lãi. Biên độ hoạt động vượt đáng kể so với mức 30%.

| BlackRock | 2016 | 2017 | 2018 | 2019 | 2020 |

| Doanh thu | 11,155 tỷ USD | 13,600 tỷ USD | 14,198 tỷ USD | 14,539 tỷ USD | 16,205 tỷ USD |

| lợi nhuận hoạt động | 4,565 tỷ USD | 5,254 tỷ USD | 5,457 tỷ USD | 5,551 tỷ USD | 5,695 tỷ USD |

| biên độ hoạt động | 40,92% | 38,63% | 38,43% | 38,18% | 35,14% |

| Lợi nhuận ròng | 3,168 tỷ USD | 4,952 tỷ USD | 4,305 tỷ USD | 4,476 tỷ USD | 4,932 tỷ USD |

| EPS | $ 19,02 | $ 30,12 | $ 26,58 | $ 28,43 | $ 31,85 |

Nguồn: nghiên cứu riêng dựa trên báo cáo của công ty

Công ty là một cỗ máy tạo ra tiền mặt. Trong năm 2016-2019, BlackRock đã tạo ra 11,331 tỷ đô la tiền mặt miễn phí. Tiền mặt được chi cho việc mua lại, trả cổ tức và mua lại cổ phần.

| BlackRock | 2016 | 2017 | 2018 | 2019 |

| OCF* | $2 triệu | $3 triệu | $3 triệu | $2 triệu |

| CAPEX | -119 triệu USD | – 155 triệu USD | – 204 triệu USD | – 254 triệu USD |

| FCF** | $2 triệu | $3 triệu | $2 triệu | $2 triệu |

| Mua lại | -30 triệu USD | -102 triệu USD | -699 triệu USD | – 1 triệu USD |

| cổ tức | -1 triệu USD | -1 triệu USD | -1 triệu USD | – 2 triệu USD |

| mua cổ phần | -1 triệu USD | -1 triệu USD | -2 triệu USD | -1 triệu USD |

Nguồn: nghiên cứu riêng dựa trên bản cáo bạch của công ty;

*OCF – dòng tiền từ hoạt động kinh doanh, **FCF = OCF – CAPEX

Chiến lược công ty

BlackRock liên tục chịu áp lực giảm phí quản lý. Một cuộc chiến về giá có lợi cho khách hàng nhưng lại là “sát thủ” đối với lợi nhuận của các công ty quản lý tài sản. Các nhà đầu tư đã quen với mức phí thấp sẽ phản ứng tiêu cực với nỗ lực tăng chúng. Việc tăng doanh thu trong phân khúc ETF chỉ có thể diễn ra thông qua việc tăng AUM. Đồng thời, phí thấp và kết quả tốt của các quỹ ETF chuyển tiền từ các giải pháp ký quỹ tích cực hơn. Đây là một yếu tố dài hạn tiêu cực đối với ngành về lợi nhuận. Vì lý do này, công ty không ngừng cố gắng tăng cường đa dạng hóa sản phẩm. Vì lý do này, nỗ lực tăng tài sản trong các danh mục đầu tư có tỷ suất lợi nhuận cao hơn là hợp lý. Điều này đặc biệt áp dụng cho đầu tư tài sản dựa trên chiến lược Đa tài sản và đầu tư thay thế. Vì lý do này, không có gì ngạc nhiên khi các kế hoạch gần đây để tạo quỹ đầu tư vào kryptowaluty.

BlackRock cũng cố gắng tạo ra những sản phẩm không "dành cho số đông". Chúng bao gồm các chiến lược dựa trên vốn cổ phần tư nhân ít thanh khoản hơn, đòi hỏi nhiều kiến thức chuyên môn hơn và mang lại phí quản lý cao hơn. Một loại sản phẩm khác mà công ty dự định phát triển là tài sản thu nhập cố định có rủi ro cao. Một nguồn doanh thu khác là các khoản cho vay mua cổ phần, mang lại hàng trăm triệu doanh thu bổ sung cho công ty. Tuy nhiên, do quy mô hoạt động, phí vay mua cổ phiếu sẽ không giảm bớt tác động của "cuộc chiến giá cả".

Cuộc chiến giá cả không chỉ ảnh hưởng đến ngành quản lý tài sản. Một nạn nhân gián tiếp là ngành công nghiệp cung cấp chỉ số, vốn là tiêu chuẩn cho các quỹ chủ động và thụ động. Phí thấp hơn có nghĩa là các công ty phải giảm tỷ suất lợi nhuận và bắt đầu tối ưu hóa chi phí. Do đó, ba nhà cung cấp chỉ số lớn (MSCI, S&P DJI và FTSE Russell) đang chịu áp lực về giá.

Mặt khác, việc giảm phí quản lý khiến những người mới tham gia vào ngành quản lý tài sản thụ động khó tham gia thị trường, điều này làm thị trường hơi “bê tông hóa”. Với mức phí dành cho ETF và Quỹ thụ động hiện đang ở mức thấp, điều này khiến người chơi mới khó phân biệt các dịch vụ của họ hơn. Họ phải tìm kiếm thị trường ngách của mình vì những sản phẩm "dễ dàng nhất" đã bị những người chơi lớn thống trị. Các công ty có "thương hiệu" có lợi thế trên thị trường. Đây là trường hợp của BlackRock (iShares®), Vanguard và StateStreet (SPDR®). Ba công ty này kiểm soát khoảng 3% thị trường ETF trên thế giới. Ít hơn 80 năm trước.

BlackRock cũng đang tìm cách mở rộng cung cấp dịch vụ của mình với các dịch vụ chuyên biệt. Một ví dụ là thị trường SMA (Tài khoản được quản lý riêng). Đó là, một dịch vụ phù hợp với các nhà đầu tư thường có thể đầu tư ít nhất số tiền sáu con số. Các giải pháp thuộc loại này được điều chỉnh theo sở thích của nhà đầu tư (ví dụ: thuế). Đồng thời, nhà đầu tư thường có một cái nhìn tổng quan liên tục về danh mục đầu tư. Vì vậy, nó là một dịch vụ khác với quỹ chứng khoán cổ điển. Tháng 2020 năm 1, BlackRock mua lại một công ty hoạt động trong lĩnh vực này với giá 30 tỷ USD. Nhờ đó, tài sản quản lý trong mảng này tăng 160% lên 1 tỷ USD. Theo quy định, phí quản lý cho loại giải pháp này nằm trong khoảng 3-15%. Thị trường SMA đang tăng trưởng với tốc độ 1% mỗi năm. Hiện tại, thị trường SMA của Mỹ ước tính trị giá 700 tỷ USD. Nhanh hơn nhiều so với chính thị trường quản lý tài sản.

Một vấn đề thú vị là BlackRock nhấn mạnh vào việc phát triển phần mềm quản lý rủi ro và đầu tư của các tổ chức tài chính. Vào cuối năm 2020, một giải pháp mới có tên Aladdin Climate đã được công bố, cung cấp cho người dùng hơn 1200 biện pháp ESG. Nhờ công cụ này, người dùng sẽ có thể lựa chọn chính xác hơn các công ty đáp ứng các giả định cụ thể về chính sách đầu tư dựa trên ESG. Do đó, đây là một hướng đa dạng hóa thú vị, về lâu dài không nhất thiết phải liên quan đến ngành quản lý tài sản.

công ty cạnh tranh

Trong khi thị trường ETF có tính tập trung cao thì thị trường quản lý tài sản lại rất phân mảnh. Đối thủ cạnh tranh lớn nhất là American Vanguard Group, tập đoàn này vào năm 2019 đã tích lũy tài sản dưới quyền quản lý vượt quá 6 tỷ đô la. Các đối thủ tiếp theo có mức AUM thấp hơn. State Street Group (một bộ phận của công ty) đã quản lý 100 nghìn tỷ đô la vào năm 2019. Fidelity Investments có mức tài sản tương tự. Trong số các đối thủ cạnh tranh có cả các bộ phận của các ngân hàng Mỹ. Các ví dụ bao gồm JP Morgan (3 nghìn tỷ đô la) hoặc Goldman Sachs (2,4 nghìn tỷ đô la). Đối thủ cạnh tranh cũng là những công ty chuyên về các loại tài sản đã chọn. Một ví dụ là PIMCO, tập trung vào quản lý tài sản nợ. PIMCO đã quản lý 1,9 nghìn tỷ đô la vào năm 2019.

Amundi

Đó là một công ty quản lý tài sản của Pháp. Cổ đông chính là ngân hàng Pháp Credit Agricole, vào cuối năm 2019 đã nắm giữ hơn 69% cổ phần của công ty. Amundi có hơn 1 tỷ euro tài sản được quản lý. Tài sản nợ (600 tỷ euro) và tài sản đa tài sản (788 tỷ euro) chiếm ưu thế. Vốn hóa của công ty vượt quá 266 tỷ €.

| Amundi | 2016 | 2017 | 2018 | 2019 |

| Doanh thu | €1 triệu | €2 triệu | €2 triệu | €2 triệu |

| lợi nhuận hoạt động | €816 triệu | €949 triệu | €1 triệu | €1 triệu |

| biên độ hoạt động | 48,17% | 42,05% | 44,74% | 47,76% |

| Lợi nhuận ròng | €568 triệu | €681 triệu | €855 triệu | €959 triệu |

Biểu đồ của Amundi, quãng W1. Nguồn: xStation 5, XTB.

Nhóm DWS

Nó là một công ty tách ra từ Deutsche Bank. Công ty liên quan đến quản lý tài sản. Vào cuối quý 2020 năm 752, DWS quản lý tài sản trị giá 240 tỷ euro. Tài sản nợ (145 tỷ euro), giải pháp thụ động (93 tỷ euro) và đầu tư thay thế (7,3 tỷ euro) chiếm ưu thế. Công ty là một thành phần của chỉ số sDAX. Vốn hóa của công ty vượt quá XNUMX tỷ €.

| Nhóm DWS | 2017 | 2018 | 2019 |

| Doanh thu | €2 triệu | €2 triệu | €3 triệu |

| lợi nhuận hoạt động | €865 triệu | €721 triệu | €1 triệu |

| biên độ hoạt động | 36,18% | 33,05% | 31,39% |

| Lợi nhuận ròng | €633 triệu | €391 triệu | €511 triệu |

Cách đầu tư vào BlackRock - ETF và cổ phiếu

Ngày càng có nhiều nhà môi giới ngoại hối cung cấp khá nhiều cổ phiếu, quỹ ETF và CFD cho các công cụ này.

Ví dụ trên XtB Ngày nay, chúng ta có thể tìm thấy hơn 3500 công cụ vốn cổ phần và 400 quỹ ETF, một Ngân hàng Saxo hơn 19 công ty và 000 quỹ ETF.

| Môi giới |  |

||

| nước | Polska | Dania | Síp * |

| Số lượng trao đổi được cung cấp | 16 trao đổi | 37 trao đổi | 24 trao đổi |

| Số lượng cổ phiếu chào bán | khoảng 3500 - cổ phiếu khoảng năm 2000 - CFD trên cổ phiếu |

19 - cổ phiếu 8 - CFD trên cổ phiếu |

xấp xỉ 3 - CFD trên cổ phiếu |

| Số lượng ETF được cung cấp | xấp xỉ 400 - ETF xấp xỉ 170 - CFD trên ETF |

3000 - ETF 675 - CFD trên ETF |

xấp xỉ 100 - CFD trên ETF |

| Nhiệm vụ | Hoa hồng 0% lên tới 100 EUR doanh thu / tháng | theo bảng giá | Spread phụ thuộc vào công cụ |

| tiền gửi tối thiểu | 0 ZL (khuyến nghị tối thiểu 2000 PLN hoặc 500 USD, EUR) |

0 PLN / 0 EUR / 0 USD | 500 ZL |

| Platforma | xStation | SaxoTrader Pro Thương nhân Saxo Đi |

Nền tảng Plus500 |

* Ưu đãi PLUS500 CY

CFD là công cụ phức tạp và có nguy cơ mất tiền nhanh chóng do đòn bẩy. Từ 72% đến 89% tài khoản nhà đầu tư bán lẻ bị mất tiền khi giao dịch CFD. Cân nhắc xem bạn có hiểu cách thức hoạt động của CFD hay không và liệu bạn có thể chấp nhận rủi ro mất tiền cao hay không.

phép cộng

BlackRock chắc chắn là một công ty quản lý tài sản chất lượng tốt. Sự thay đổi về nhu cầu đối với các giải pháp "thụ động" là một điều thuận lợi cho công ty. Hiện tại, xu hướng tránh xa các giải pháp tích cực đắt tiền hơn dường như mang tính cấu trúc. Ngay cả tình huống quay trở lại các giải pháp tích cực cũng không phải là vấn đề đối với công ty, bởi vì phí từ phân khúc này cao hơn nhiều so với danh mục đầu tư thụ động. Công ty cũng có thể là người hưởng lợi từ sự giàu có ngày càng tăng của các xã hội châu Á, những xã hội có thể ủy thác một phần danh mục đầu tư của họ cho việc quản lý BlackRock. Điều này là do thương hiệu mà công ty đã tạo ra trong thế giới quản lý tài sản.

Một xu hướng lớn khác mà công ty có thể sử dụng là tập trung nhiều hơn vào các khoản đầu tư có tính đến các chiến lược ESG. Công ty đã nhận thấy sự quan tâm nhiều hơn đến những sản phẩm này, điều này sẽ giúp tiếp cận thế hệ trẻ ngày càng giàu có. Các thế hệ trẻ tuyên bố rằng họ quan tâm nhiều hơn đến môi trường và phát triển bền vững so với thế hệ "boomers". Công ty báo cáo rằng vào tháng 2020 năm 152, họ đã đầu tư 1 tỷ đô la tài sản theo các nguyên tắc đầu tư bền vững. BlackRock tuyên bố rằng nhóm tài sản này sẽ tăng lên 000 tỷ USD AUM vào cuối thập kỷ hiện tại.

Mối đe dọa là sự sụt giảm kéo dài trên thị trường chứng khoán toàn cầu, điều này có thể ảnh hưởng đến hai trụ cột phát triển của công ty - mức tài sản hiện tại được quản lý và dòng tiền vào quỹ. Một thị trường giá xuống trong dài hạn tiềm ẩn sẽ làm giảm quy mô tài sản, dẫn đến giảm doanh thu (phí chủ yếu bao gồm hoa hồng trên quy mô tài sản). Đổi lại, việc giảm định giá sẽ có tác động tiêu cực đến tỷ suất lợi nhuận lịch sử, đây sẽ là một yếu tố làm suy yếu dòng vốn vào (đặc biệt là đối với các nhà đầu tư bán lẻ).

Điều đáng chú ý là công ty này không ngừng phát triển. Đúng là động lực của doanh thu có sự khác biệt đáng kể so với các công ty công nghệ "hot". Tuy nhiên, tăng trưởng doanh thu một con số vẫn có thể xảy ra. Vì công ty đang "tan chảy" khỏi lượng tiền mặt dư thừa, nên công ty cố gắng sử dụng nó theo ba cách. Một trong số đó là việc trả cổ tức (đã tăng một cách có hệ thống kể từ năm 2010). Một ý tưởng khác là tái đầu tư tiền mặt vào kinh doanh và mua lại.

BlackRock có vẻ là một ý tưởng thú vị cho một công ty cổ tức trong danh mục đầu tư. Cũng đáng để nhìn vào chiến lược được thực hiện bởi ban quản lý. Cách tiếp cận dài hạn chiếm ưu thế, như đã đề cập tại hội nghị Dịch vụ Tài chính Hoa Kỳ của Goldman Sachs. Công ty đang cố gắng không tập trung vào kết quả của quý tiếp theo mà nghĩ đến một tầm nhìn xa hơn.