Anh em nhà Chandler - Bậc thầy đầu tư giá trị bị "lãng quên"

Theo quy định, các văn bản về các nhà đầu tư xuất sắc liên quan đến những người chỉ kiếm được tài sản bằng cách đầu tư vào thị trường chứng khoán. Tuy nhiên, lịch sử đã biết về những nhà đầu tư đa dạng hóa danh mục đầu tư của họ thành nhiều loại tài sản. Một ví dụ là anh em Chandler ở New Zealand, những người đã hơn 20 năm từ số tiền 10 triệu đô la “họ đã kiếm được” 5 tỷ USD. Trong giai đoạn này, họ đã đạt được tỷ lệ hoàn vốn trung bình hàng năm là 36%. Đây là nhiều hơn tỷ lệ đạt được bởi các nhà đầu tư nổi tiếng như vậy như Warren Buffett, Peter lynch, Stanley Druckenmiller hoặc George Soros. Anh em nhà Chandler không nổi tiếng lắm vì họ không thường xuyên xuất hiện trên các phương tiện truyền thông. Cho đến năm 2006, họ chỉ trả lời một cuộc phỏng vấn cho Nhà đầu tư Tổ chức. Điều thú vị là tỷ suất sinh lợi đáng kinh ngạc nhờ giao dịch tốt ở thị trường các nước đang phát triển. Họ đã đầu tư i.a. trên thị trường Brazil, Séc và Nga.

Tuổi thơ và sự nghiệp sớm

Như đã đề cập trước đây, anh em nhà Chandler không bắt đầu từ con số không. Richard và Christopher là con trai của một cựu chiến binh Thế chiến II, người đã lãnh đạo, trong số những người khác, công việc nuôi ong với nhà leo núi và nhà thám hiểm vùng cực Edmund Hillary. Hai anh em lớn lên ở thị trấn nhỏ Matangi, nằm gần Hamilton ở phía bắc của "Đảo Bắc". Cha của Richard và Christopher, Robert Chandler, đã thành lập một cửa hàng tên là "Chandler House" vào năm 1972. Cha mẹ thuê con trai của họ trong cửa hàng. Họ giúp cha làm kế toán, trong khi mẹ họ giáo dục các con về vấn đề mua sắm phù hợp cho cửa hàng. Sau đó, Richard và Christopher đã học được những bài học quý giá như: "Đừng bao giờ mua thứ gì nếu bạn không biết mình có thể bán nó cho ai"oraz “hãy mua càng nhiều càng tốt những hàng hóa bán rất chạy". Sau khi tốt nghiệp đại học, họ tiếp quản công việc kinh doanh của gia đình mà họ đã thành lập ở một quy mô khác. Năm 1986, họ bán tài sản của gia đình với giá 10 triệu USD. Hai anh em quyết định rằng số tiền quyên góp được họ sẽ chi tiêu cho những gì họ thích, đó là đầu tư. Số tiền này được sử dụng để thành lập Quỹ Toàn cầu có chủ quyền mà họ đã điều hành trong 20 năm. Phong cách đầu tư của họ phù hợp với khí chất của họ. Vì lý do này, chiến lược của họ hướng đến việc đầu tư chống lại tâm lý thị trường. Đồng thời khi đầu tư anh em rất tin tưởng vào sự lựa chọn của mình. Điều này đã được chứng minh bằng một danh mục đầu tư rất tập trung.

Cơ hội đầu tư châu Á

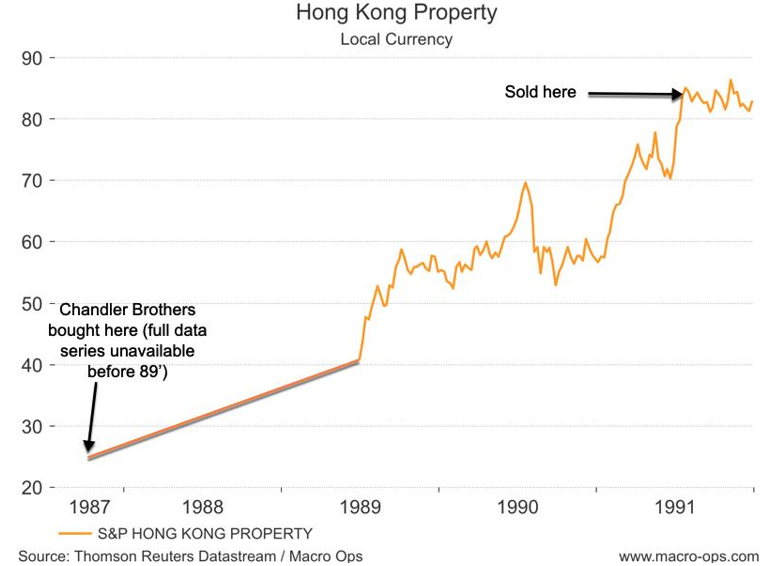

Năm 1987, hai anh em dồn toàn bộ tài sản vào XNUMX văn phòng ở Hong Kong. Tâm trạng trên thị trường bất động sản Hồng Kông rất thảm hại vào những năm 80. Giá đã giảm hơn 1981% kể từ mức đỉnh năm 70. Lý do là các nhà đầu tư lo sợ rằng Vương quốc Anh sẽ phải bàn giao Hồng Kông cho Cộng hòa Nhân dân Trung Hoa. Nhiều nhà đầu tư lo ngại rằng “những người cộng sản” sẽ cố gắng làm cho môi trường đầu tư trong khu vực trở nên khó khăn hơn. Vì lý do này, bất động sản khu vực này được nhiều nhà đầu tư từ phía Tây săn đón. "không thể đầu tư".

Tuy nhiên, hai anh em lại có quan điểm khác. Họ bắt đầu nghiên cứu kỹ lưỡng chủ đề này. Họ quyết định rằng giá hiện tại là một cơ hội đầu tư tuyệt vời. Họ cho rằng việc chuyển giao khu vực này cho Cộng hòa Nhân dân Trung Hoa sẽ không có tác động tiêu cực. Lý do là CHND Trung Hoa đã cam kết tôn trọng sự riêng biệt của Hong Kong trong 50 năm. Đồng thời, tỷ suất lợi nhuận từ việc cho thuê các tòa nhà cao hơn 5 điểm phần trăm so với chi phí tài trợ cho việc mua bất động sản. Tình huống này có nghĩa là rủi ro đầu tư trong trường hợp kịch bản tích cực thành hiện thực là rất nhỏ. Tuy nhiên, lợi nhuận tiềm năng là rất lớn. Anh em nhà Chandler đã sử dụng vốn vay để thực hiện giao dịch. Năm 1987, họ mua D'Aguilar Place 27,6 tầng với giá 22 triệu USD.

Phố D'Aguilar ở Hồng Kông, 2016. Nguồn: wikipedia.org

Đồng thời, một cuộc cải tạo đáng kể đã được thực hiện, cho phép tăng giá thuê đáng kể trong vài năm tới. Giá thuê trong tòa nhà này đã tăng gấp ba lần. Kết quả là, có một lượng tiền mặt dư thừa, giúp có thể mua thêm bất động sản. Sau vài năm, nỗi lo “cộng sản” vào đặc khu qua đi. Kết quả là dòng vốn chảy ngược vào Hong Kong khiến giá bất động sản tăng cao. Năm 1991, anh em nhà Chandler bán một danh mục đầu tư bất động sản với giá 110 triệu USD. Sau khi trả hết nợ, họ còn lại 40 triệu đô la vốn chủ sở hữu. Điều này có nghĩa là tài sản được quản lý đã tăng 300% chỉ sau 4 năm.

Nguồn: macro-ops.com

Anh em nhà Chandler cũng có một danh mục đầu tư lớn gồm các cổ phiếu Hồng Kông. Lý do là họ cũng muốn tiếp xúc với các công ty bất động sản, chiếm tỷ trọng đáng kể Chỉ số Hang Seng. Tuy nhiên, vào thứ Sáu, ngày 16 tháng 1987 năm XNUMX, do giá giảm, anh em nhà Chandler buộc phải đóng vị thế. Lý do là việc sử dụng đòn bẩy tài chính đáng kể, dẫn đến tổn thất trên vốn chủ sở hữu cao hơn nhiều. Bằng cách đóng vị thế, quỹ đã tránh được những khoản lỗ thậm chí còn lớn hơn trong những ngày tiếp theo khi xu hướng giảm tiếp tục. Sau kinh nghiệm năm 1987, anh em giảm đáng kể đòn bẩy. Điều này cho phép Richard và Christofer có thời hạn đầu tư dài hơn nhiều so với các nhà đầu tư có đòn bẩy cao. Richard Chandler sau các sự kiện năm 1987 đã đề cập rằng:

"Nếu bạn may mắn một lần, đừng tận dụng số phận một lần nữa".

Đầu tư vào thị trường Latinh

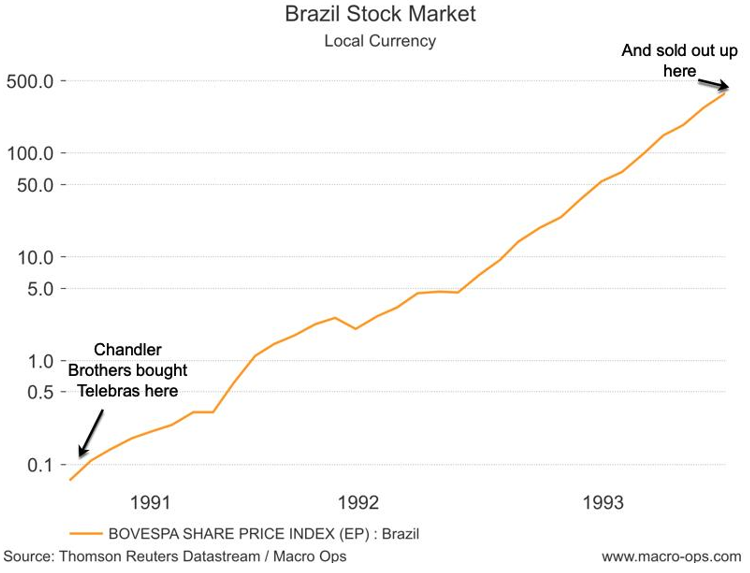

Sau khi bán tài sản ở Hồng Kông, quỹ quyết định thay đổi lĩnh vực đầu tư. Anh em nhớ lại lúc đó “Ngày nay máy fax sẽ ngày càng phổ biến”. Do đó, họ quyết định rằng lĩnh vực viễn thông là một nơi thú vị để đầu tư vốn. Sau một thời gian dài tìm kiếm, quỹ đã tìm thấy một công ty thú vị – Brazil Telebras. Brazil vào thời điểm đó đang ở trong tình trạng kinh tế vĩ mô rất khó khăn. siêu lạm phát và các vấn đề về tăng trưởng kinh tế có nghĩa là đối với nhiều nhà đầu tư, thị trường chứng khoán Brazil không được các nhà đầu tư nước ngoài yêu thích. Do siêu lạm phát, các thước đo định giá doanh nghiệp truyền thống như giá trên thu nhập (P/E) trở nên vô dụng. Anh em quyết định tìm biện pháp so sánh. Họ tập trung vào mối quan hệ vốn hóa với các đường cơ sở viễn thông. Là một nhà độc quyền tại thị trường Brazil, Telebras không phải sợ cạnh tranh và do đó có thể hưởng lợi từ tiền thưởng của nhà độc quyền. Theo tính toán của hai anh em, Telebras được giao dịch trên thị trường với giá 200 đô la cho mỗi đường truy cập. Để so sánh, một công ty Mexico trong cùng ngành đã giao dịch 2000 đô la cho mỗi đường truy cập. Điều đáng nói là chi phí lắp đặt đường cơ sở ở Brazil là 1600 USD. Tuy nhiên, không chỉ mức định giá hấp dẫn là lý do để đầu tư vào cổ phiếu của công ty. Những thay đổi chính trị ở Brazil cũng là một yếu tố rất quan trọng. Theo anh em Chandler, chính quyền của Tổng thống Fernando Collor de Mello sẽ buộc phải tự do hóa nền kinh tế và mở cửa đất nước cho đầu tư nước ngoài.

Sau khi nhận được sự chấp thuận từ chính phủ Brazil Sovereign Global Fund là một trong những nhà đầu tư nước ngoài đầu tiên được phép đầu tư vào Brazil. Chiến thuật tập trung đầu tư lại xuất hiện. Hai anh em đã phân bổ 75% tài sản của họ, tức là 30 triệu đô la, để mua cổ phần của Telebras. Ngoài ra, họ cũng mua lại cổ phần của công ty năng lượng Electrobras. Đó là một bước đi ngược lại với hiện tại, hầu hết các nhà đầu tư đều rất hoài nghi về việc đầu tư vào một quốc gia bất ổn về chính trị và kinh tế như vậy.

Sau khi các biện pháp thắt lưng buộc bụng ngân sách được đưa ra để chống thâm hụt ngân sách và cho phép các nhà đầu tư nước ngoài đầu tư, giá cổ phiếu Brazil đã tăng vọt. có hiệu lực các chỉ số chính của thị trường Brazil tăng gấp ba về giá trị. Tuy nhiên, sự nhiệt tình không kéo dài lâu. Chỉ sau vài tháng, vào tháng 1991 năm 8, tổng thống bị luận tội vì một vụ bê bối tham nhũng. Sự gia tăng căng thẳng chính trị đã khiến chứng khoán Brazil đi xuống. Mức giảm của nhiều cổ phiếu trong 60 tháng tới vượt quá XNUMX%. Cú ngã không làm anh em nhà Chandler sợ hãi. Nhờ những bài học kinh nghiệm năm 1987, danh mục đầu tư không được sử dụng đòn bẩy. Tại thời điểm này, họ có thể nhìn vào triển vọng của công ty từ góc độ dài hạn. Đến năm 1993, thị trường đã bù đắp được những tổn thất do suy thoái và tiếp tục tăng trưởng năng động. Đầu tư vào cổ phần của các công ty Brazil cho phép tăng tài sản quản lý lên 150 triệu USD. Điều này có nghĩa là lợi tức đầu tư là 400%.

Nguồn: macro-ops

Trong khi đó, anh em nhà Chandler đầu cơ vào thị trường trái phiếu của các quốc gia như Ác-hen-ti-na hoặc Venezuela. Trong những năm 1991 - 1994, quỹ này cũng tìm kiếm cơ hội bên ngoài châu Mỹ Latinh, một ví dụ là giao dịch trái phiếu Nigeria.

Hướng - "Đông"

Sau khi bán tài sản ở Mỹ Latinh, quỹ bắt đầu đầu tư vào các nước đang phát triển khác. Đông Âu, Hàn Quốc và Nga được hưởng lãi suất. Chính sách đầu tư cũng tương tự, anh em tìm khắp nơi và mua những tài sản giảm giá mà ít người muốn mua. Một ví dụ là việc mua độc quyền của Séc trên thị trường năng lượng - CEZ. Năm 1994, hầu hết các tổ chức tài chính "phương Tây" và các nhà đầu tư cá nhân không có quyền truy cập trực tiếp vào một thị trường kém thanh khoản như vậy.. Sau khi mua lại cổ phiếu CEZ, anh em đã xoay sở để thực hiện chương trình GDR (biên lai lưu ký toàn cầu). Và thông qua CHDC Đức, anh em nhà Chandler đã thoát ra được với khoản lợi nhuận khiêm tốn từ khoản đầu tư vào công ty độc quyền của Séc.

Tuy nhiên, đầu tư vào Cộng hòa Séc trên thực tế là một thử nghiệm trước khi đầu tư nghiêm túc vào thị trường quan trọng nhất thời hậu Xô Viết - Nga. Đến cuối năm 1994, quỹ đã mua được một phần đáng kể cổ phần của các công ty hàng đầu của Nga đang được tư nhân hóa vào thời điểm đó. Anh em nhà Chandler sở hữu, trong số những người khác:

- 4% cổ phần trong công ty năng lượng lớn nhất của Nga - Hệ thống Năng lượng Thống nhất (UES),

- 11% cổ phần của nhà phân phối điện Moscow - Mosenergo,

- 5% cổ phần trong các công ty con chính của Yukos Oil,

- 15% cổ phần trong nhà sản xuất thép lớn nhất của Nga - Novolipetsk Metallurgical Kombinat (NLMK),

- tham gia không xác định gaprom.

Vào thời điểm đó, quỹ do anh em quản lý là một trong những nhà đầu tư nước ngoài lớn nhất ở Nga.

NLMK. Nguồn: wikipedia.org

Năm 1996, Sovereign bán cổ phần của mình tại Yukos và tăng tỷ lệ sở hữu tại NLMK lên 25%. Cùng với một quỹ khác (Sputnik), họ đã nắm giữ tổng cộng 50% cổ phần của công ty. Hai anh em, cùng với Sputnik, bắt đầu các cuộc chiến tại tòa án để bổ nhiệm giám đốc của họ. Các nhà đầu tư nghĩ như vậy NLMK bán thép dưới giá thị trường cho các đại lý xuất khẩu. Kết quả là, lợi nhuận đã bị bòn rút ra khỏi công ty gây thiệt hại cho các cổ đông. Tuy nhiên, khi các cuộc chiến pháp lý bắt đầu, Sputnik đã bán cổ phần của mình, điều này khiến quỹ Chủ quyền rơi vào tình thế khó khăn hơn. Mặc dù vậy, anh em vào năm 1999 đã bán cổ phiếu đắt hơn Sputnik.

Tuy nhiên, quỹ đã tạo ra lợi nhuận lớn từ việc bán Mosenergo và UES, do cổ phiếu được bán quanh mức đỉnh năm 1997 (trước cuộc khủng hoảng ở Nga). Nhờ hai khoản đầu tư này, anh em đã lãi hơn 400%. Giá trị của các gói được bán là 1 tỷ đô la.

Số tiền được đầu tư vào Gazprom, do đó, anh em sở hữu khoảng 5% cổ phần của gã khổng lồ khí đốt. Tuy nhiên, sự sụt giảm trên thị trường và kết quả tài chính kém đã khiến giá cổ phiếu liên tục giảm. Kết quả là khoản lỗ khi đầu tư lên tới vài chục phần trăm. Sau trải nghiệm với NLMK, quỹ bắt đầu tìm kiếm những nơi mà tiền "rò rỉ" từ công ty. Mối quan hệ chặt chẽ giữa Gazprom và Itera là một vấn đề. Theo anh em nhà Chandler, Gazprom đã bán khí đốt cho Itera thấp hơn nhiều so với giá thị trường. Kết quả là các cổ đông thiểu số đã bị cướp bởi các giám đốc của Gazprom. Đồng thời, Gazprom đã cấp các khoản vay rất rẻ cho Itera, điều đó có nghĩa là việc quản lý tài sản của nhà sản xuất khí đốt ở mức rất thấp. Những thay đổi chỉ xảy ra sau khi Vladimir Putin lên nắm quyền ở Nga, người đã đặt người đàn ông đáng tin cậy của mình, Alexei Miller, vào công ty này. Nhờ đó, đã chấm dứt được tình trạng bán giá thấp hơn giá thị trường. Hai anh em đã bán cổ phần của họ tại Gazprom từ năm 2002 đến 2003, thu được 12,5% cổ phần khiêm tốn trong thương vụ này.

Quay trở lại châu Á

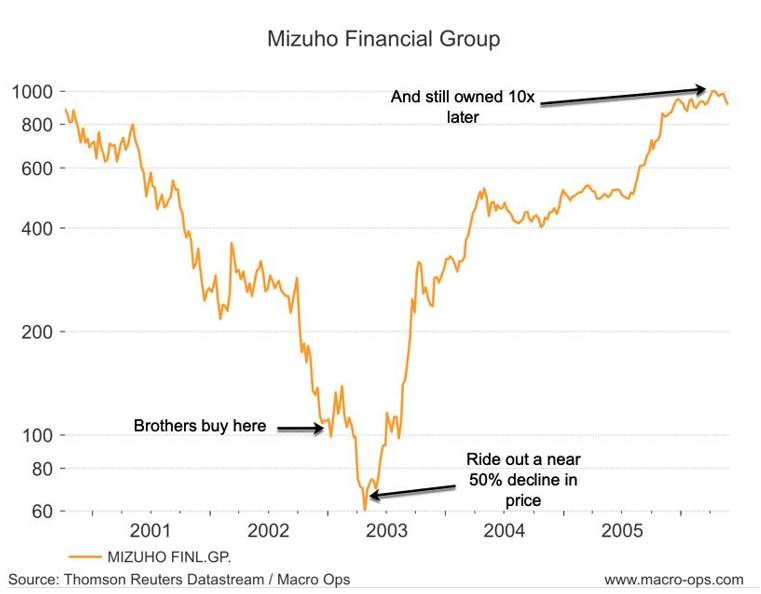

Thỉnh thoảng, quỹ cũng đầu tư vào các thị trường phát triển. Tuy nhiên, lý do đầu tư là như nhau - mua cổ phiếu được định giá quá cao trong khi tâm lý thị trường rất thấp. Một ví dụ là khoản đầu tư vào các tổ chức tài chính của Nhật Bản vào đầu những năm XNUMX.

Nhật Bản sau khi vỡ bong bóng trên thị trường chứng khoán và bất động sản, nó rơi vào giai đoạn 10 năm lạm phát thấp và trì trệ kinh tế. Điều này đã ảnh hưởng đến thị trường chứng khoán. Vào tháng 2002 năm 225, chỉ số Nikkei 78 đã giảm 1989% so với mức đỉnh năm XNUMX. Tình hình kinh tế khó khăn đồng nghĩa với việc các ngân hàng Nhật Bản ngập trong nợ xấu theo đúng nghĩa đen. Một tỷ lệ lớn các khoản vay được chuyển đến các "công ty xác sống", tức là các doanh nghiệp mắc nợ nhiều và hoạt động nhờ môi trường lãi suất thấp. Bức tranh được trình bày có vẻ buồn tẻ, nhưng anh em nhà Chandler đã nhìn thấy một cơ hội thị trường tốt đẹp. Do đó, họ bắt đầu mua cổ phiếu của các công ty thuộc lĩnh vực tài chính, được niêm yết trên Sở giao dịch chứng khoán Tokyo. Danh mục đầu tư bao gồm các công ty như UFJ Holdings, Tập đoàn tài chính Mizuho, Tập đoàn ngân hàng Sumitomo Mitsui oraz Tập đoàn tài chính Mitsubishi Tokyo.

Như trường hợp đầu tư vào các công ty Brazil, các số liệu phi tiêu chuẩn là tiêu chí đầu tư. Một trong những thước đo chính là vốn hóa thị trường theo tỷ lệ phần trăm của tài sản. Các tổ chức tài chính Nhật Bản có tỷ lệ khoảng 3%, trong khi Citigroup có tỷ lệ 15%.

Sau khi mua tài sản, thị trường tiếp tục di chuyển về phía nam. Tuy nhiên, nhờ đầu tư an toàn (không sử dụng đòn bẩy), quỹ đã sống sót qua giai đoạn tồi tệ nhất của thị trường chứng khoán. Cổ phiếu đã được bán vào năm 2006, khi có một "sự bùng nổ nhỏ" tại thị trường Nhật Bản. Một số lợi ích đã được ngoạn mục. Ví dụ, đối với cổ phiếu của Tập đoàn tài chính Mizuho, quỹ đã kiếm được 900% trong vòng ba năm. Trong một cuộc phỏng vấn vào năm 2006, Richard đã đề cập rằng đằng sau thành công của quỹ, có những niềm tin khác với hầu hết các nhà quản lý: “Hầu hết các nhà quản lý tập trung vào những gì có thể sai lầm hơn là những gì có thể đúng đắn. Chúng tôi hoạt động khác nhau."

Giao dịch trên các tổ chức tài chính Nhật Bản là một cách sử dụng điển hình của câu "hãy tham lam khi người khác sợ hãi, hãy sợ hãi khi người khác tham lam". Cũng đáng nói thêm rằng anh em nhà Chandler không tìm kiếm "Microsoft mới". Họ thích đầu tư vào các công ty lớn ở các quốc gia ổn định (ngay cả khi họ đang phát triển thị trường). Nhờ vậy, những loại công ty này đã lọt vào tầm ngắm của nhiều tổ chức tài chính, đó là việc thực hiện lời khuyên của mẹ họ (hãy luôn mua hàng mà bạn có thể tìm được người mua). Đồng thời, quỹ do hai anh em quản lý không quan tâm đến việc xây dựng một danh mục đầu tư đa dạng. Thay vào đó, họ tập trung vào việc chọn ra những công ty “tốt nhất trong số những công ty tốt nhất” và xây dựng một danh mục cổ phiếu tập trung.

Không sợ hãi trong quan hệ với các quốc gia

Anh em nhà Chandler nổi tiếng với những động thái táo bạo nhằm bảo vệ tài sản của họ ở thị trường nước ngoài. Vì điều này, họ đã có nhiều cuộc chiến pháp lý với chính phủ của các nước đang phát triển. Từng là một trong những quốc gia “khó tính” nhất trong việc hợp tác Nga. Tuy nhiên, hai anh em đã đạt được thành công đáng kể trong thị trường này. Ví dụ, họ buộc phải tuyển dụng giám đốc độc lập đầu tiên trong tập đoàn khổng lồ nhà nước - Gazprom. Ngoài ra, họ đã chiến đấu với các hành vi tham nhũng trong các công ty Hàn Quốc. Tuy nhiên, hai anh em tự coi mình là nhà đầu tư giá trị hơn là nhà đầu tư hoạt động (các nhà hoạt động thường buộc phải thay đổi ban quản lý hoặc thay đổi chiến lược của công ty).

Bài học từ câu chuyện của anh em nhà Chandler

Nhìn vào các giao dịch được thực hiện bởi Brother Managed Fund, bạn có thể thấy rằng để đạt được hiệu suất cao trong dài hạn, bạn cần đầu tư dựa trên sự hiểu biết thấu đáo về hoạt động kinh doanh của công ty và mức độ tập trung của danh mục đầu tư.

Nhờ sự tập trung của danh mục đầu tư, một vài khoản đầu tư đã đủ để tạo ra phần lớn lợi nhuận. Trong vòng 20 năm chỉ 5 khoản đầu tư chiếm 90% lợi nhuận của quỹ (bao gồm Mizuho, UFH Holdings, Unified Energy Systems, Mosenergo). Điều này có nghĩa là anh em chắc hẳn đã rất tin tưởng vào sự lựa chọn đầu tư của mình. Câu chuyện của anh em nhà Chandler chứng minh rằng sự thiếu đa dạng hóa không tha thứ cho những sai lầm, một ví dụ là câu chuyện của Gazprom, gần như đã kết thúc trong một thảm họa cho chiếc ví. Vì lý do này, một danh mục đầu tư tập trung đòi hỏi phải lựa chọn rất cẩn thận các ý tưởng đầu tư.

Một bài học khác từ lịch sử của quỹ là tác động của thời gian. Các cơ hội đầu tư lớn nhất không đến rất thường xuyên. Vì lý do này, điều quan trọng là không để mất quá nhiều tiền giữa các khoản đầu tư lớn. Một nhà đầu tư sử dụng loại chiến lược này phải kiên nhẫn và không tìm kiếm “cơ hội lớn” bằng vũ lực.

Cũng đáng làm nổi bật đi ngược lại với thị trường. Các anh em, nhờ có tầm nhìn dài hạn, đã có thể sử dụng các giai đoạn thị trường giá xuống sâu để tận dụng các "khuyến mãi thị trường". Kết quả là, các cơ hội đầu tư bất đối xứng đã xuất hiện. Sự bất đối xứng là do thực tế là nguy cơ thất bại thấp hơn nhiều so với việc thực hiện một kịch bản tích cực hoặc trung lập. Theo những người ủng hộ lý thuyết này, thị trường luôn định giá thấp các công ty niêm yết. Anh ta hoặc quá lạc quan hoặc quá bi quan về những dự báo dài hạn. Nhiều khi, thái độ tích cực của các nhà phân tích đã “đẩy” các dự báo lên cao hơn nhiều so với lẽ thường. Mặt khác, trong những giai đoạn thị trường lao dốc, thị trường luôn tỏ ra quá nghi ngờ trong việc định giá một bộ phận đáng kể các doanh nghiệp niêm yết.

Một kết luận khác từ câu chuyện này là sự cần thiết phải sáng tạo. Anh em nhà Chandler thường từ chối "số liệu tiêu chuẩn" và tạo ra "số liệu sáng tạo". Đây là trường hợp đầu tư vào các công ty Brazil hoặc Nhật Bản. Các chỉ số thay thế cho phép bạn sàng lọc các ý tưởng đầu tư "trung bình" từ các cơ hội đặc biệt.