Bull Spread – Chiến lược Bull Spread là gì?

Trong các phần trước chu kỳ tùy chọn chiến lược đã được mô tả kết hôn oraz cuộc gọi được bảo hiểm. Trong bài viết này, chiến lược sẽ được xấp xỉ lây lan bò (chênh lệch giá lên), cho phép bạn kiếm tiền khi chỉ số và giá cổ phiếu tăng.

Bull spread là một trong những chiến lược giao dịch đơn giản nhất sử dụng quyền chọn. Bull spread cũng là một trong những giao dịch spread phổ biến nhất. Spread dọc điển hình là một chiến lược bao gồm đồng thời mua một quyền chọn CALL hoặc PUT và viết (bán) một quyền chọn CALL hoặc PUT với một mức giá thực hiện khác. Cả mua và bán quyền chọn phải có cùng ngày hết hạn. Trong trường hợp chênh lệch giá tăng, người ta có thể đánh dấu cuộc gọi tăng giá lây lan oraz bull đặt lây lan.

Bull Call lây lan

Trong trường hợp chênh lệch giá tăng sử dụng quyền chọn mua, chiến lược là mua quyền chọn mua với giá thực hiện thấp hơn và đồng thời viết quyền chọn mua với giá thực hiện cao hơn. Bởi vì quyền chọn mua có giá thực hiện thấp hơn có giá quyền chọn cao hơn so với quyền chọn mua có giá thực hiện cao hơn. Kết quả là chủ đầu tư đành “xuống tiền”. Điều này có nghĩa là sự lây lan cuộc gọi tăng giá là có tùy chọn ghi nợ. Phát hành quyền chọn mua cho phép bạn giảm chi phí giao dịch với giả định tỷ giá hối đoái tăng.

Một ví dụ về giao dịch như vậy là, chẳng hạn, thiết lập một cuộc gọi tăng giá lây lan trên cổ phiếu táo vào ngày 23 tháng 2021 năm 18. Vì mục đích này, bạn có thể sử dụng các quyền chọn mua sẽ hết hạn vào ngày 2021 tháng 134,32 năm 100. Vào cuối phiên, giá trị của một cổ phiếu là $XNUMX. Một tùy chọn cho phép bạn tiếp xúc với XNUMX cổ phiếu của Apple. Dưới đây là bảng tổng hợp tổng hợp giá quyền chọn mua ngay trước khi phiên hết hạn:

| Giá thực hiện quyền chọn mua | Giá dự thầu (bán) | hỏi giá |

| 110 | 24,30 | 24,45 |

| 120 | 14,40 | 14,55 |

| 130 | 5,60 | 5,70 |

| 135 | 2,63 | 2,67 |

| 140 | 0,83 | 0,86 |

| 145 | 0,21 | 0,23 |

| 150 | 0,07 | 0,09 |

Nguồn: yahoofinance.com

Mua quyền chọn ITM và phát hành quyền chọn ATM

Đây là một cuộc gọi tăng giá bao gồm các tùy chọn ITM và ATM. bạn có thể tạo lan tràn tăng giá bằng cách mua quyền chọn mua với giá thực hiện là 130 đô la và đồng thời viết một quyền chọn với giá thực hiện là 135 đô la. Khi mua quyền chọn mua, nhà đầu tư trả 570 đô la (phí bảo hiểm 5,7 đô la nhân với hệ số 100). Khi viết một quyền chọn mua, nhà đầu tư nhận được 263 đô la (tiền thưởng 2,63 đô la nhân với hệ số 100). Khi tạo chiến lược được đề cập, nhà đầu tư phải trả $307 (không bao gồm chi phí hoa hồng). Giả định một vị trí như vậy, nhà đầu tư có một mức độ tổn thất tiềm năng được xác định trước, tương đương với phí bảo hiểm đã trả. Các kịch bản cơ sở được trình bày dưới đây:

- Giá giảm xuống $120

Nếu giá cổ phiếu giảm xuống còn 120 đô la vào ngày hết hạn của quyền chọn, thì cả hai quyền chọn đều vô giá trị. Kết quả là nhà đầu tư mất $570 và kiếm được $263. Kết quả là, khoản lỗ là $307.

- Duy trì tỷ giá hối đoái khoảng $135

Trong trường hợp giá cổ phiếu dừng ở khoảng 135 đô la, nhà đầu tư mất 70 đô la để mua quyền chọn mua với giá thực hiện là 130 đô la (500 đô la - 570 đô la). Đồng thời, nhà đầu tư kiếm được 263 đô la do các quyền chọn đã phát hành hết hạn mà không có giá trị. Kết quả là, lợi nhuận ròng từ giao dịch là $193.

- Giá tăng lên $140

Nếu quyền chọn hết hạn khi giá thị trường của cổ phiếu Apple là 140 đô la, nhà đầu tư sẽ kiếm được lợi nhuận là 430 đô la ($10 - $5,7) * 100 từ một cổ phiếu quyền chọn đã mua với giá thực hiện là $130. Trong trường hợp quyền chọn mua bằng văn bản, khoản lỗ trong giao dịch sẽ là $237 (-$500 + $263). Kết quả là, lợi nhuận tối đa là $193.

Mua quyền chọn ATM và phát hành quyền chọn OTM

Đây là một cuộc gọi tăng giá bao gồm các tùy chọn ATM và OTM. Bạn có thể tạo chênh lệch tăng giá bằng cách mua quyền chọn mua với giá thực hiện là 135 đô la và đồng thời viết một quyền chọn với giá thực hiện là 140 đô la. Khi mua quyền chọn mua, nhà đầu tư trả $267 ($2,67 phí bảo hiểm nhân với hệ số 100). Khi viết một quyền chọn mua, nhà đầu tư nhận được 83 đô la (0,83 đô la tiền thưởng nhân với hệ số 100). Khi tạo chiến lược được đề cập, nhà đầu tư phải trả $184 (không bao gồm chi phí hoa hồng). Giả định một vị trí như vậy, nhà đầu tư có một mức độ tổn thất tiềm năng được xác định trước, tương đương với phí bảo hiểm đã trả. Các kịch bản cơ sở được trình bày dưới đây:

- Giá giảm xuống $120

Nếu giá cổ phiếu giảm xuống còn 120 đô la vào ngày hết hạn của quyền chọn, thì cả hai quyền chọn đều vô giá trị. Kết quả là nhà đầu tư mất $267 và kiếm được $83. Kết quả là, khoản lỗ là $184.

- Duy trì tỷ giá hối đoái khoảng $135

Trong tình huống giá cổ phiếu dừng quanh mức 135 đô la, nhà đầu tư mất 267 đô la để mua quyền chọn mua với giá thực hiện là 135 đô la. Đồng thời, nhà đầu tư kiếm được 83 đô la do các quyền chọn đã phát hành hết hạn mà không có giá trị. Điều này mang lại khoản lỗ ròng cho giao dịch là $184.

- Giá tăng lên $140

Nếu quyền chọn hết hạn, khi giá thị trường của cổ phiếu Apple là 140 đô la, nhà đầu tư sẽ kiếm được 233 đô la (5 đô la - 2,67 đô la) * 100 đô la từ cổ phần quyền chọn mua đã mua với giá thực hiện là 135 đô la. Trong trường hợp quyền chọn mua bằng văn bản, lợi nhuận từ giao dịch sẽ là 83 đô la. Kết quả là, lợi nhuận tối đa là $316.

- Giá tăng lên $150

Lợi nhuận từ quyền chọn mua đã mua là $1 ($233 - $15)*2,67. Mặt khác, viết một quyền chọn mua đã tạo ra khoản lỗ 100 đô la (917 đô la - 0,83 đô la)*10. Điều này mang lại lợi nhuận ròng trên mỗi giao dịch là $100.

Mua quyền chọn OTM và bán quyền chọn OTM

Đây là một cuộc gọi tăng giá bao gồm hai OTM. Bạn có thể tạo chênh lệch tăng giá bằng cách mua một quyền chọn mua với giá thực hiện là 140 đô la và đồng thời viết một quyền chọn với giá thực hiện là 145 đô la. Khi mua quyền chọn mua, nhà đầu tư trả 86 đô la (phí bảo hiểm 0,86 đô la nhân với hệ số 100). Khi viết một quyền chọn mua, nhà đầu tư nhận được 21 đô la (0,21 đô la tiền thưởng nhân với hệ số 100). Khi tạo chiến lược được đề cập, nhà đầu tư phải trả 65 đô la (không bao gồm chi phí hoa hồng). Giả định một vị trí như vậy, nhà đầu tư có một mức độ tổn thất tiềm năng được xác định trước, tương đương với phí bảo hiểm đã trả. Các kịch bản cơ sở được trình bày dưới đây:

- Giá giảm xuống $120

Nếu giá cổ phiếu giảm xuống còn 120 đô la vào ngày hết hạn của quyền chọn, thì cả hai quyền chọn đều vô giá trị. Kết quả là nhà đầu tư mất $86 và kiếm được $21. Kết quả là, khoản lỗ là $65.

- Giá tăng lên $140

Điều này tương tự như tình huống trước đó. Cả hai tùy chọn hết hạn vô giá trị với khoản lỗ ròng là 65 đô la.

- Duy trì tỷ giá hối đoái khoảng $145

Trong giao dịch này, nhà đầu tư kiếm được lợi nhuận từ quyền chọn mua đã mua, là $414 ($5 - $0,86)*100. Đồng thời, tùy chọn cuộc gọi đã phát hành hết hạn vô giá trị, mang lại lợi nhuận là 21 đô la. Kết quả là, lợi nhuận ròng từ giao dịch là $435.

- Giá tăng lên $150

Nếu vào ngày thực hiện quyền chọn, giá cổ phiếu của Apple tăng lên 150 đô la, thì nhà đầu tư sẽ kiếm được 914 đô la tiền lãi từ quyền chọn mua đã mua ($10 - 0,86 đô la)*100. Đổi lại, quyền chọn mua đã phát hành tạo ra khoản lỗ $479 ($0,21 - $5)*100. Lợi nhuận từ giao dịch là $435.

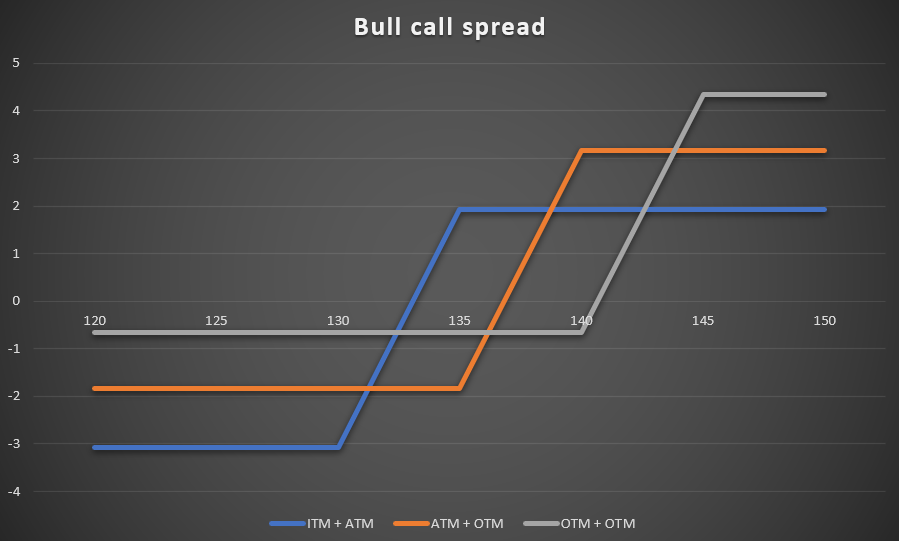

Dưới đây là tóm tắt về chiến lược mở rộng cuộc gọi giá lên:

| Tóm tắt chiến lược: | Mua ITM (130) + phát hành ATM (135) | Mua ATM ($135) + phát hành OTM ($140) | Mua OTM ($140) + Liệt kê OTM ($145) |

| Chi phí chiến lược | $ 307 | $ 184 | $ 65 |

| Hết hạn $120 | - 307 $ | - 184 $ | - 65 $ |

| Kết quả là $135 | + 193 $ | - 184 $ | - 65 $ |

| Kết quả là $140 | + 193 $ | + 316 $ | - 65 $ |

| Kết quả là $150 | + 193 $ | + 316 $ | + 435 $ |

Nguồn: nghiên cứu riêng

Bull Put lây lan

Chiến lược tăng giá sử dụng tùy chọn PUT thuộc loại tín dụng. Điều này có nghĩa là sau khi thiết lập giao dịch, nhà đầu tư sẽ nhận được tiền trên tài khoản. Nó đến từ cái gì? Để tạo chiến lược này, nhà đầu tư phải đặt quyền chọn bán với giá thực hiện cao hơn và mua quyền chọn bán với giá thực hiện thấp hơn. Do thực tế là quyền chọn PUT có giá thực hiện cao hơn sẽ có giá cao hơn quyền chọn bằng văn bản. Do đó, nhà đầu tư sau khi tạo giao dịch sẽ nhận được tiền trên tài khoản.

Một ví dụ về giao dịch như vậy là việc thiết lập chênh lệch giá mua cổ phiếu Apple vào ngày 23 tháng 2021 năm 18. Vì mục đích này, bạn có thể sử dụng các quyền chọn mua sẽ hết hạn vào ngày 2021 tháng 134,32 năm 100. Vào cuối phiên, giá trị của một cổ phiếu là $XNUMX. Một tùy chọn cho phép bạn tiếp xúc với XNUMX cổ phiếu của Apple. Dưới đây là bảng tổng hợp tổng hợp giá quyền chọn mua ngay trước khi phiên hết hạn:

| Giá thực hiện của quyền chọn bán | Giá dự thầu (bán) | hỏi giá |

| 120 | 0,15 | 0,17 |

| 125 | 0,42 | 0,44 |

| 130 | 1,31 | 1,33 |

| 135 | 3,30 | 3,40 |

| 140 | 6,45 | 6,60 |

| 145 | 10,85 | 11,00 |

| 150 | 15,70 | 15,85 |

Nguồn: yahoofinance.com

Phát hành quyền chọn ITM và mua quyền chọn ATM

Đó là một sự lây lan tăng giá bao gồm các tùy chọn ITM và ATM. Bạn có thể tạo chênh lệch giá tăng bằng cách bán quyền chọn bán với giá thực hiện là 140 đô la và mua quyền chọn với giá thực hiện là 135 đô la cùng một lúc.

Khi viết một quyền chọn bán, nhà đầu tư trả 645 đô la (phí bảo hiểm 6,45 đô la nhân với hệ số 100). Khi mua quyền chọn bán, nhà đầu tư trả 340 đô la (3,40 đô la tiền thưởng * 100 số nhân). Bằng cách tạo chiến lược được đề cập, nhà đầu tư nhận được 305 đô la, đây là lợi nhuận tối đa. Các kịch bản cơ sở được trình bày dưới đây:

- Giá giảm xuống $120

Nhà đầu tư mất 1 đô la ($355 - 6,45 đô la)*20 khi viết quyền chọn, số tiền này được bù đắp một phần bằng lợi nhuận từ quyền chọn bán đã mua. Lợi nhuận từ việc mua quyền chọn bán là $100 ($1 - $160). Kết quả là, khoản lỗ ròng trong giao dịch là $15.

- Duy trì tỷ giá hối đoái khoảng $135

Trong trường hợp giá cổ phiếu dừng ở khoảng 135 đô la, nhà đầu tư kiếm được 145 đô la bằng cách viết một quyền chọn bán với giá thực hiện là 140 đô la (645 đô la - 500 đô la). Đồng thời, nhà đầu tư đã mất 340 đô la do các quyền chọn đã mua hết hạn mà không có giá trị. Kết quả là khoản lỗ ròng từ giao dịch là $195.

- Giá tăng lên $140

Cả hai quyền chọn đều hết hạn vô giá trị, điều này khiến nhà đầu tư giữ lại khoản phí bảo hiểm đã nhận được do xây dựng chênh lệch giá tăng. Lợi nhuận từ giao dịch là $305

Phát hành quyền chọn ATM và mua quyền chọn OTM

Đây là một sự lây lan tăng giá bao gồm các tùy chọn ATM và OTM. Bạn có thể tạo chênh lệch tăng giá bằng cách mua một quyền chọn bán với giá thực hiện là 130 đô la và đồng thời viết một quyền chọn với giá thực hiện là 135 đô la.

Khi mua một quyền chọn bán, nhà đầu tư trả 133 đô la (1,33 đô la phí bảo hiểm x 100). Bằng cách viết quyền chọn bán, nhà đầu tư nhận được 330 đô la (3,30 đô la * hệ số nhân của 100). Bằng cách tạo chiến lược được đề cập, nhà đầu tư nhận được 197 đô la (không bao gồm chi phí hoa hồng). Tiền thưởng nhận được là lợi nhuận tối đa. Kết quả chiến lược từ các kịch bản cơ sở:

- Giá giảm xuống $120

Nhà đầu tư mất $1 ($170 - $3,30)*15 khi viết quyền chọn, số tiền này được bù đắp một phần bằng lợi nhuận từ quyền chọn bán đã mua. Lợi nhuận từ việc mua quyền chọn bán là $100 ($867 - $10). Kết quả là, khoản lỗ ròng trong giao dịch là $1,33.

- Duy trì tỷ giá hối đoái khoảng $135

Cả hai quyền chọn đều hết hạn vô giá trị, điều này khiến nhà đầu tư giữ lại khoản phí bảo hiểm đã nhận được do xây dựng chênh lệch giá tăng. Lợi nhuận từ giao dịch là $197

Mua quyền chọn OTM và bán quyền chọn OTM

Đây là một sự lây lan tăng giá bao gồm hai tùy chọn OTM. Bạn có thể tạo chênh lệch tăng giá bằng cách mua một quyền chọn bán với giá thực hiện là 125 đô la và đồng thời viết một quyền chọn với giá thực hiện là 130 đô la.

Khi mua một quyền chọn bán, nhà đầu tư trả 44 đô la (0,44 đô la phí bảo hiểm x 100). Bằng cách viết quyền chọn bán, nhà đầu tư nhận được 131 đô la (1,31 đô la * hệ số nhân của 100). Bằng cách tạo chiến lược được đề cập, nhà đầu tư nhận được 87 đô la (không bao gồm chi phí hoa hồng). Tiền thưởng nhận được là lợi nhuận tối đa. Kết quả chiến lược từ các kịch bản cơ bản:

- Giá giảm xuống $120

Nhà đầu tư mất $869 ($1,31 - $10)*100 khi viết quyền chọn, số tiền này được bù đắp một phần bằng lợi nhuận từ quyền chọn bán đã mua. Lợi nhuận từ việc mua quyền chọn bán là $456 ($5 - $0,44). Kết quả là, khoản lỗ ròng trong giao dịch là $413.

- Duy trì tỷ giá hối đoái khoảng $135

Cả hai tùy chọn đều hết hạn vô giá trị, điều này khiến người giao dịch giữ lại khoản phí bảo hiểm đã nhận được do xây dựng chênh lệch giá tăng. Lợi nhuận từ giao dịch là $87

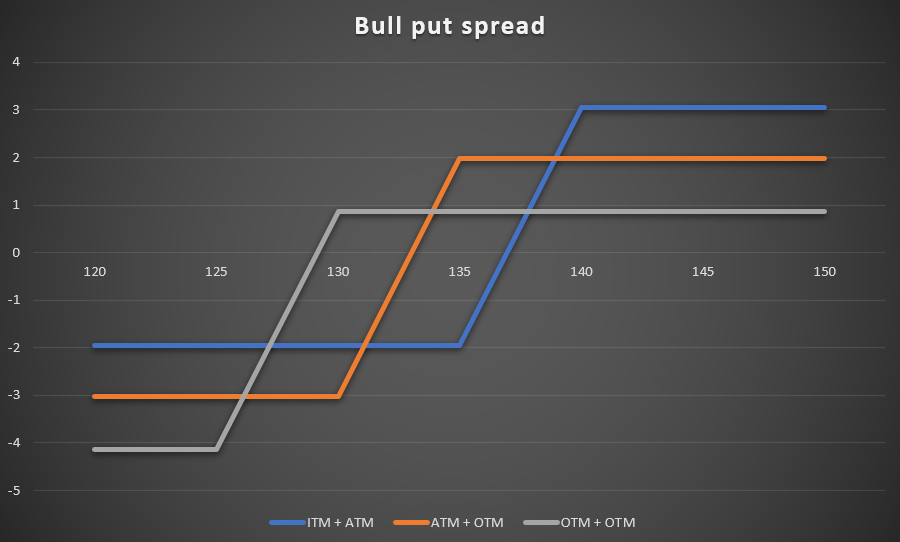

Dưới đây là tóm tắt về chiến lược mở rộng cuộc gọi giá lên:

| Tóm tắt chiến lược: | Phát hành ITM (140) + Mua ATM (135) | Phát hành ATM ($135) + mua OTM ($130) | Niêm yết OTM ($130) + Mua OTM ($125) |

| tiền thưởng nhận được | $ 305 | $ 197 | $ 87 |

| Kết quả là $120 | - 195 $ | - 303 $ | - 413 $ |

| Kết quả là $130 | - 195 $ | - 303 $ | + 87 $ |

| Kết quả là $135 | - 195 $ | + 197 $ | + 87 $ |

| Kết quả là $140 | + 305 $ | + 197 $ | + 87 $ |

| Kết quả là $150 | + 305 $ | + 197 $ | + 87 $ |

Dưới đây là tóm tắt về chiến lược Bull Put Spread ở dạng đồ họa:

Nguồn: nghiên cứu riêng

Lăn một vị trí có lợi nhuận

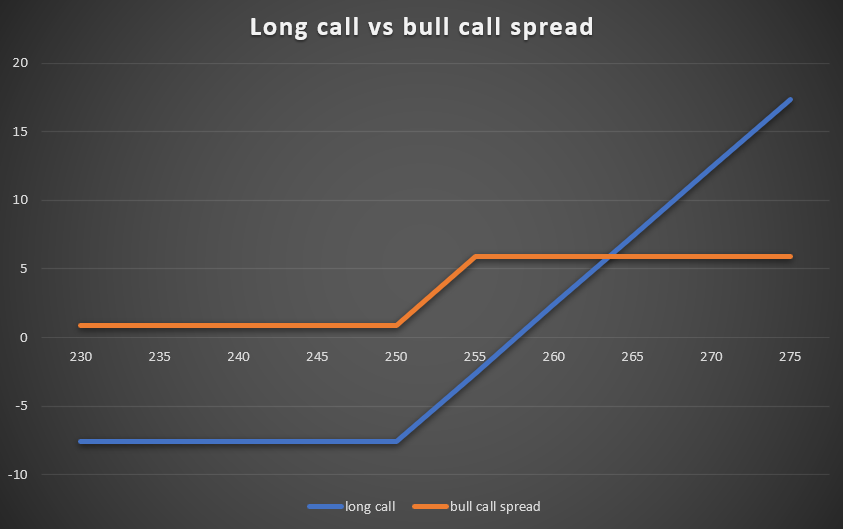

Có thể tạo chiến lược chênh lệch tăng giá bằng cách viết quyền chọn mua trên các vị thế có lợi nhuận trên quyền chọn mua.

Để minh họa rõ hơn chiến lược này trên các tùy chọn cổ phiếu của Microsoft sẽ hết hạn vào ngày 7 tháng 2021 năm 5. Vào ngày 250 tháng 760, một nhà đầu tư đã mua quyền chọn mua với giá thực hiện là 7,6 đô la. Anh ấy đã trả 23 đô la (12,5 đô la * hệ số nhân) cho nó. Kể từ ngày 490 tháng 12,5, quyền chọn này có giá trị khoảng $7,6. Do đó, lợi nhuận ròng từ giao dịch hiện là $261,6 (XNUMX-XNUMX). Giá đóng cửa vào ngày hôm đó là $XNUMX.

Nhà đầu tư lo ngại rằng cổ phiếu của Microsoft sẽ sụt giảm. Đồng thời, thời gian trôi qua sẽ khiến giá trị của phần thưởng thời gian giảm xuống 90 (phần thưởng khoảng $XNUMX).

Vì lý do này, nó cố gắng bảo vệ chống lại tổn thất tiềm tàng và suy giảm thời gian. Vì mục đích này, nó có thể phát hành các quyền chọn hết hạn vào ngày 7 tháng 2021 năm 255 với mức giá 850 đô la. Nhờ một giao dịch như vậy, nhà đầu tư nhận được 8,5 đô la (XNUMX đô la tiền thưởng nhân với hệ số nhân). Nhờ một giao dịch như vậy, nhà đầu tư đã có lợi nhuận đảm bảo từ các giao dịch trên cổ phiếu của Microsoft. Điều này được xác nhận bởi các tình huống sau:

- Giá giảm xuống $230

Trong trường hợp này, cả hai tùy chọn đều vô giá trị. Nhà giao dịch mất $760 từ vị thế ban đầu và kiếm được $850 từ quyền chọn bằng văn bản. Lợi nhuận từ giao dịch là $90.

- Giá giảm xuống $255

Nhà đầu tư mất $260 ($5 - $7,6)*100 đối với quyền chọn đã mua. Đồng thời, việc viết quyền chọn đã tạo ra lợi nhuận là 850 đô la. Kết quả là, lợi nhuận ròng của chênh lệch giá tăng bên dưới là $590.

- Duy trì tỷ giá hối đoái ở mức $261,6

Nhà đầu tư kiếm được 400 đô la (1 đô la - 160 đô la) khi quyền chọn được thực hiện. Đồng thời, anh ta kiếm được 760 đô la cho quyền chọn bằng văn bản ($190 - 8,5)*6,6. Tổng lợi nhuận ròng là $100.

- Giá tăng lên $265

Việc Microsoft tăng giá lên 265 đô la có nghĩa là nhà đầu tư kiếm được 740 đô la từ quyền chọn đã mua. Mặt khác, đối với quyền chọn mua bằng văn bản, nhà đầu tư mất 150 đô la. Kết quả là, mức tối đa là $590.

Nguồn: nghiên cứu riêng

Việc phát hành quyền chọn mua sẽ tạo ra chênh lệch giá mua. Trong trường hợp này, đó là một chiến lược phòng thủ để bảo vệ nhà đầu tư trước sự sụt giảm giá của Microsoft. Trong trường hợp xảy ra kịch bản tiêu cực, nhà đầu tư vẫn kết thúc chiến lược với lợi nhuận là 90 đô la. "Chi phí" của chiến lược là chấp nhận lợi nhuận tối đa là $590.

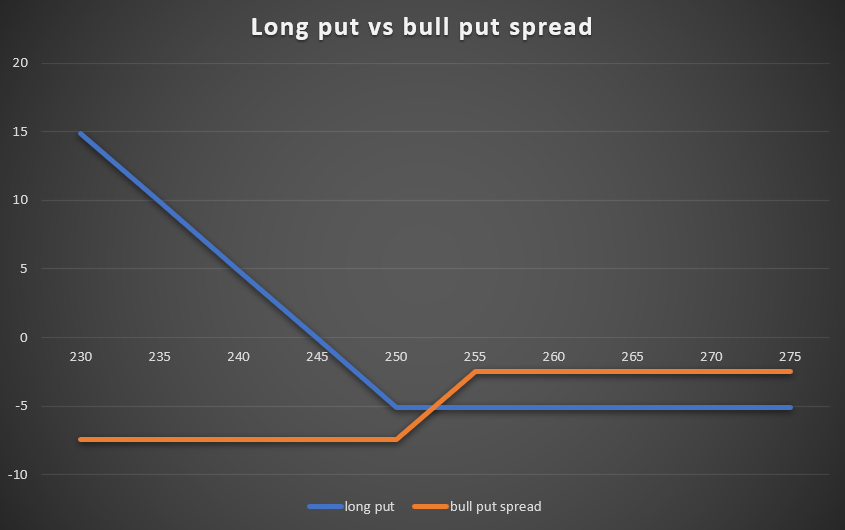

Lăn một vị trí thua lỗ

Có thể tạo chiến lược chênh lệch giá lên bằng cách viết một quyền chọn bán để giảm tổn thất tiềm ẩn từ một quyền chọn bán đã mua.

Để minh họa rõ hơn chiến lược này trên các tùy chọn cổ phiếu của Microsoft sẽ hết hạn vào ngày 7 tháng 2021 năm 8. Vào ngày 250 tháng 510, một nhà đầu tư đã mua một quyền chọn bán với giá thực hiện là 5,1 đô la. Anh ấy đã trả 23 đô la (1,7 đô la * hệ số nhân) cho nó. Kể từ ngày 340 tháng 1,7, quyền chọn được định giá khoảng 5,1 đô la. Do đó, khoản lỗ ròng trên giao dịch hiện là $261,6 (XNUMX-XNUMX). Giá đóng cửa vào ngày hôm đó là $XNUMX.

Nhà đầu tư lo ngại rằng cổ phiếu Microsoft sẽ không giảm xuống dưới 245 USD. Đồng thời, thời gian trôi qua sẽ khiến giá trị của tiền thưởng thời gian ($170 tiền thưởng) giảm xuống bằng không.

Vì lý do này, nhà đầu tư sẽ cố gắng bảo vệ mình khỏi mất toàn bộ vốn. Vì mục đích này, nó có thể phát hành quyền chọn bán hết hạn vào ngày 7 tháng 2021 năm 255 với mức giá $265. Nhờ một giao dịch như vậy, nhà đầu tư nhận được 2,65 đô la (XNUMX đô la tiền thưởng nhân với hệ số nhân).

- Giá giảm xuống $230

Trong trường hợp này, kịch bản tích cực được thực hiện. Nhà đầu tư tạo ra 1 đô la tiền lãi từ quyền chọn bán đã mua. Đồng thời, anh ta mất 490 đô la cho quyền chọn bán của mình. Điều này dẫn đến khoản lỗ ròng $2. Khoản lỗ cao hơn 235 đô la so với chiến lược cơ bản.

- Giá giảm xuống $255

Nhà đầu tư mất $510 ($0 - $5,1)*100 đối với quyền chọn đã mua. Đồng thời, việc viết quyền chọn đã tạo ra lợi nhuận là 265 đô la. Kết quả là, khoản lỗ ròng từ chênh lệch tăng giá bên dưới là 245 đô la. Do đó, khoản lỗ ròng bị giới hạn bởi giá trị của quyền chọn bán đã phát hành.

- Duy trì tỷ giá hối đoái ở mức $261,6

Cả hai tùy chọn hết hạn vô giá trị, dẫn đến khoản lỗ ròng 245 đô la cho giao dịch.

Nguồn: nghiên cứu riêng

Chiến lược chênh lệch quyền chọn tăng giá có thể được sử dụng như một giao dịch giảm thiểu tổn thất từ quyền chọn bán đã mua trong trường hợp giá cổ phiếu tăng hoặc duy trì. “Nhược điểm” của chiến lược này là tổn thất thương mại tăng lên nếu cổ phiếu của Microsoft giảm xuống dưới 252,35 đô la. Mức giảm càng lớn, sự khác biệt giữa chiến lược đặt mua dài hạn và chênh lệch đặt mua tăng giá càng lớn. Vì lý do này, một chiến lược như vậy chỉ có thể được sử dụng trong các tình huống mà nhà giao dịch mong đợi một xu hướng đi ngang hoặc tăng.

![]()

Bạn có biết rằng…?

Ngân hàng Saxo là một trong số ít các nhà môi giới ngoại hối cung cấp các tùy chọn cố định. Nhà đầu tư có tổng cộng hơn 1200 lựa chọn (tiền tệ, cổ phiếu, chỉ số, lãi suất, nguyên vật liệu) tùy ý sử dụng. KIỂM TRA

phép cộng

Sử dụng chiến lược tăng giá có thể là một giải pháp thay thế rất thú vị cho việc mua các quyền chọn mua hoặc viết các quyền chọn bán. Đồng thời, sự hình thành chênh lệch tăng giá có thể phát sinh do các chiến lược phòng thủ cho các chiến lược trước đó.

Bull spread có thể được sử dụng trong các tình huống sau:

- Chi phí giao dịch thấp hơn trên các tùy chọn (so với một cuộc gọi dài thông thường)

- Giảm thiểu tác động của sự suy giảm thời gian

- lăn giao dịch có lợi nhuận

- tái đầu tư các giao dịch thua lỗ