Tại sao Cục Dự trữ Liên bang thích lạm phát cao?

Hôm nay tôi muốn cung cấp cho bạn một số kết luận chắc chắn về chủ đề tăng giá. Tuy nhiên, phát biểu về tình yêu dĩ nhiên có thể gây nhiều tranh cãi. Gần đây đã có rất nhiều cuộc thảo luận về việc kích thích tài khóa đã đẩy lạm phát lên như thế nào và làm thế nào Dự trữ Liên bang giải tỏa áp lực tăng lãi suất. Tuy nhiên, hôm nay chúng ta sẽ tập trung vào hiệu quả của các hoạt động này trong dài hạn. Điều đáng nói ngay từ đầu là lạm phát cao (vượt mục tiêu trong thời gian dài) không “tệ” như người ta vẽ ra. Tất nhiên, từ quan điểm của người tiêu dùng, người trực tiếp chuyển gánh nặng của việc tăng giá, lạm phát là nghiêm trọng và đáng chú ý nhất. Tuy nhiên, chúng ta đã nghĩ đến tác hại của việc tăng giá dưới ngưỡng giả định chưa? Là những gì đã xảy ra với nền kinh tế sau đó lấy phần thưởng của nó ngay bây giờ? Tôi mời bạn đến với một bản tóm tắt ngắn, phân tích.

Mắc nợ để chống cự?

Không có gì mới khi lạm phát cao (tất nhiên là có lý do) giúp giảm nợ. Bỏ qua thực tế này như một yếu tố trung lập đối với việc tăng giá trong nền kinh tế ít nhất là không phù hợp. Sự gia tăng nợ ngân sách được quan sát đồng đều trên thực tế trên toàn thế giới. Tất nhiên, “máy phát điện” lớn nhất của nó là Hoa Kỳ. Chính tại đó, Cục Dự trữ Liên bang đã nảy ra ý tưởng về lạm phát trung bình để thoát khỏi áp lực tăng lãi suất. Tất nhiên, chúng tôi sẽ chỉ đo lường hiệu quả của hành động này sau một thời gian. Tuy nhiên, quay trở lại với cơ chế tín dụng chặt chẽ, lạm phát cao hơn đồng nghĩa với việc trả nợ bằng đồng tiền rẻ hơn. Dịch vụ trả nợ trở nên rẻ hơn, thu ngân sách tăng và mức GDP danh nghĩa tăng.

Źródło: Kinh tế thương mại

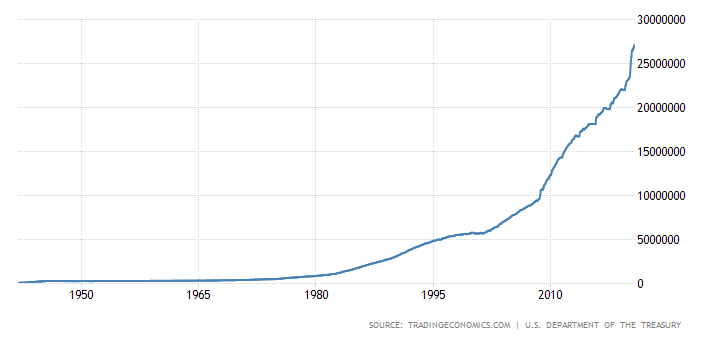

Biểu đồ trên cho thấy nợ của Hoa Kỳ. Tốc độ tăng trưởng của nó trong những năm gần đây cao một cách phi lý. Do đó, không có gì ngạc nhiên khi FED sẽ, càng nhiều càng tốt, trì hoãn việc tăng lãi suất như một hình thức chống tăng giá. Lạm phát là một loại thuế ẩn. Nó làm tăng GDP danh nghĩa mà không làm tăng nợ danh nghĩa. Hoa Kỳ có thể trả nợ "thêm" vì USD là đồng tiền dự trữ của thế giới. Do đó, các khoản nợ được tạo ra bằng đồng đô la được nhìn nhận nhẹ nhàng hơn nhiều bởi tình hình kinh tế toàn cầu.

"Bây giờ không phải là lúc để lo lắng về nợ nần"

Trích dẫn những lời của Powell vào cuối tháng 1913, đáng để ghi nhớ thời điểm ông ấy thốt ra chúng. Trong đợt đầu tiên của virus, Cục Dự trữ háo hức cam kết mua nợ không giới hạn từ thị trường. Tất nhiên, những hành động này nhằm đảm bảo an toàn trong việc duy trì tính thanh khoản của thị trường. Tuyên bố này đã hết hiệu lực phần nào. Những người ủng hộ mức nợ ngân sách như vậy, so với những năm trước chiến tranh, được hỗ trợ bởi thực tế là sức mua của đồng tiền Mỹ liên tục thay đổi, suy yếu. Cần nói thêm rằng vào năm 1 chẳng hạn, 26 USD của chúng ta trị giá XNUMX USD.

Źródło: Stooq.pl

Chỉ số đô la được hiển thị ở trên áp dụng cho một phạm vi tương tự như khoản nợ được hiển thị ở đầu văn bản. Mặc dù không hoàn hảo nhưng chỉ số này là một trong những thước đo tốt nhất về sức mạnh của USD trên thị trường rộng lớn.

Thiên đường cho con nợ

Môi trường lãi suất thấp ăn mòn tiền gửi vốn của người tiết kiệm vì lợi ích của con nợ (tất nhiên bao gồm cả ngân sách chính phủ). Trong ngắn hạn, không có yếu tố nào vượt ra ngoài khuôn khổ nhất định (dù là lạm phát hay mức nợ trên GDP) đều không phải là vấn đề. Tuy nhiên, nó phát sinh trong dài hạn, khi có nhu cầu đảo nợ hiện tại với lãi suất cao hơn.

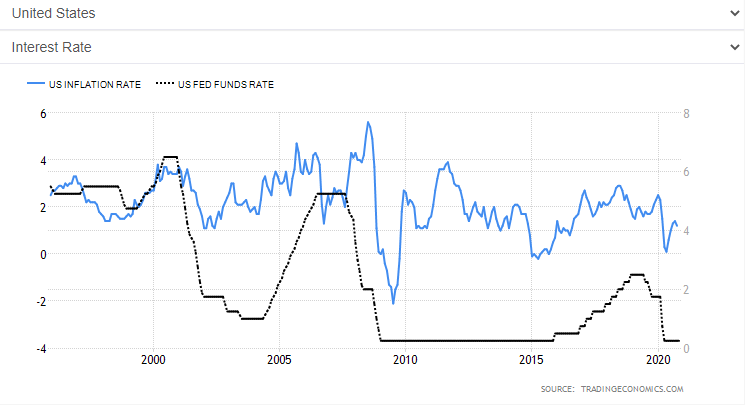

Lạm phát và lãi suất. Nguồn: Kinh tế thương mại

Biểu đồ thể hiện mối quan hệ giữa lạm phát và lãi suất. Tất nhiên, ngoài thay đổi lãi suất, chắc chắn sẽ còn nhiều yếu tố khác tác động đến tăng trưởng, nhưng đây là yếu tố quan trọng nhất. Biểu đồ cho thấy một số độ trễ trong phản ứng của lạm phát đối với những thay đổi về lãi suất. Không có gì xảy ra cùng một lúc và đó là một quá trình hoàn toàn tự nhiên. Tuy nhiên, trong trường hợp này, nó là một cái gì đó hoàn toàn khác. Cụ thể: hiệu quả của chính sách tiền tệ. Có thể thấy, chính sách tiền tệ vừa qua đặc biệt khả quan (có tác dụng như mong đợi) với chỉ số tăng giá khá cao. Tại thời điểm này, Mỹ cũng mất cân bằng. Thường xảy ra trường hợp chính sách tiền tệ mở rộng hơn (về phía FED) được cân bằng bởi chính sách tài khóa hạn chế hơn (hành động của chính phủ). Tuy nhiên, hiện tại, cả hai chính sách đều đang đi theo cùng một hướng lỏng lẻo.

phép cộng

Nếu chỉ xét riêng khu vực ngân hàng (trung ương và thương mại) mà bỏ qua khu vực tư nhân (doanh nghiệp và người tiêu dùng), nguy cơ lạm phát cao trong ngắn hạn vẫn còn tương đối cao. Hiện tại, chỉ số tăng giá đủ hữu ích để trả nợ mà nó sẽ không bị đẩy xuống mức thấp hơn. Thời điểm then chốt để tăng lãi suất (trên thực tế giảm lạm phát) sẽ có nguy cơ thực sự tăng vọt. Điều gì phải xảy ra để điều đó xảy ra? Câu trả lời gợi ý chính nó - tín dụng. Chủ yếu là một trong những thực hiện bởi người tiêu dùng. Nếu tình hình với virus thực sự ổn định, dẫn đến việc làm tăng lên và tình hình kinh tế của các hộ gia đình tốt hơn, thì nhu cầu tín dụng sẽ tăng lên tương đối. Chúng ta vẫn sẽ có một môi trường lãi suất thấp, vẫn có mức tiết kiệm lớn, tình hình thị trường lao động tốt hơn và ... nhiều nhu cầu hơn đối với "hàng hóa đầu tư".