ECB so với Đức. Còn euro thì sao?

Phán quyết của tòa án Đức về chính trị ECB không phải là một sự kiện cao cả và quan trọng (từ quan điểm kinh tế vĩ mô). Tuy nhiên, đối với chúng tôi, đó là một tín hiệu rõ ràng về một xung đột nội bộ nào đó đã xảy ra giữa Đức và Liên minh châu Âu. Mặc dù tranh chấp này không thu hút được một lượng lớn khán giả dưới hình thức các nhà đầu tư, nhưng tầm quan trọng của nó, có tính đến chính sách hỗ trợ tiếp theo, là vô cùng quan trọng. Như trong ánh sáng "xung đột nhỏ" đồng euro sẽ như thế nào? Đây có phải là cơ hội để củng cố hay có thể là khởi đầu của một đợt giảm giá lớn hơn đối với các loại tiền tệ trong khu vực?

Hào phóng quá mức?

Châu Âu, nơi đang bắt đầu phục hồi rất chậm sau đại dịch, hiện đang phải đối mặt với hàng loạt vấn đề mới, “hậu coronavirus” thử thách. Các chương trình viện trợ do ECB và các quốc gia khu vực đồng euro ban hành là không kinh tế. Chúng chắc chắn có thể được gọi là hào phóng mặc dù chúng có một chút bóng tối khi đối mặt với những gì Cục Dự trữ Liên bang Hoa Kỳ đưa ra. Tiền cho những dự án này không tự nhiên mà có. Tiền mặt rẻ và lãi suất thấp không chỉ có lợi cho việc mua hàng mà trên hết là vấn đề nợ. Một bộ phận rất lớn các nước phát triển xây dựng nền kinh tế EU đã mắc nợ nặng nề trước đại dịch. Do đó, không khó để đoán rằng nợ hiện nay so với GDP đang và sẽ cao hơn trước rất nhiều.

ECB muốn trái phiếu chung

Một trong những ý tưởng của Ngân hàng Trung ương châu Âu, mà Đức trên thực tế không đồng ý, là phát hành trái phiếu chung. Tòa án phán quyết rằng một số hành động của ECB không tuân thủ luật pháp Đức và Bundesbank sẽ rút khỏi các hoạt động tài chính chung trong vòng ba tháng tới. Tất nhiên, một chính sách liên quan đến cuộc chiến giữa ECB và chính phủ Đức là không thực tế. Chắc chắn, Ngân hàng Trung ương của Cộng đồng sẽ thấy rằng một thỏa hiệp chung được tìm thấy. Phán quyết của tòa án liên quan đến các hành động phi tiêu chuẩn của Ngân hàng Trung ương châu Âu chắc chắn sẽ được sử dụng bởi những người phản đối tài trợ nợ tập thể và hàng loạt ở cấp độ châu Âu.

một chút xung quanh

Việc ECB vượt qua giải pháp riêng của mình chắc chắn ít nhất đã thành công một phần. Khoản nợ của Ý và Tây Ban Nha đã không thể thành hiện thực nếu không có sự thay thế của các trái phiếu chung. Chuyển một phần tiền mặt sang chương trình mua BTP và khả năng tăng tốc của nó, về những gì chúng tôi đã viết trong bài viết này, đã trở thành một phần của phản ứng đối với phe đối lập và miễn cưỡng đưa ra các ràng buộc chung. Đồng euro sẽ phản ứng thế nào với điều này? Nhìn vào sự suy yếu hiện tại so với đồng đô la, nó phản ánh rất rõ sự mất giá này, với sự đánh giá cao so với các loại tiền tệ nước ngoài.

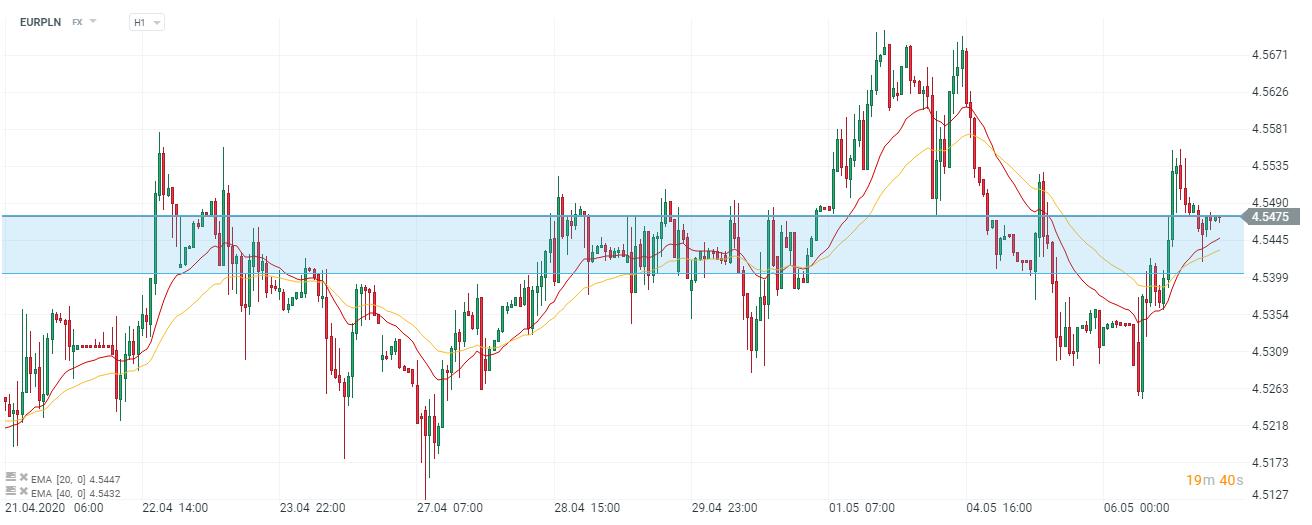

Biểu đồ EUR/PLN, khoảng thời gian H1. Nguồn: xStation 5 XTB

Đồng zloty gần đây đã cố gắng tạo khoảng trống trong báo giá EUR/PLN. Tỷ giá hối đoái chỉ dao động trong biên độ ngày càng hẹp. Tình trạng tốt của đồng euro so với đồng zloty cũng là do tình hình kinh tế tồi tệ ở Ba Lan. Hôm qua WIG20 là chỉ số hoạt động kém nhất ở Lục địa già. Chúng tôi tính đến những biến động ngắn hạn có thể là do "sự thay đổi bất thường của tiền tệ". Khái niệm này che giấu ít nhất một thử nghiệm kỹ thuật ngắn đối với các vùng nhu cầu hiện tại. Tuy nhiên, từ góc độ dài hạn, đồng euro có thể sẽ trở nên đắt đỏ đối với chúng ta trong năm nay.

Chắc chắn, nhu cầu nợ bằng đồng tiền châu Âu sẽ giữ nó ở mức cao. Tuy nhiên, rất khó để ước tính các quốc gia EU sẽ có ý định phát hành các khoản nợ mới trong bao lâu (và với số lượng bao nhiêu). Trên thực tế, miễn là có nhu cầu về nó, thì EUR vẫn có cơ hội tăng trưởng hơn nữa.