của Mỹ ghi nhận dòng tiền chảy ra hàng ngày lớn nhất trong lịch sử")

Đồng đô la và những tác động sâu rộng của nó - Ngân hàng Saxo dự báo cho quý XNUMX

Việc đồng đô la Mỹ mạnh lên có vẻ xa vời nhưng vẫn tiềm ẩn nhiều rủi ro lạm phát đình trệ ở Châu Âu và Vương quốc Anh, cũng như sự suy yếu liên tục của nền kinh tế Trung Quốc, tiếp tục cho thấy rằng đồng tiền này có thể có thêm dư địa để điều động. Mặc dù đồng đô la mạnh giúp kiềm chế lạm phát ở Hoa Kỳ nhưng nó có thể gây ra mối đe dọa cho nền kinh tế trong nước hoặc các nhà đầu tư có mức độ tiếp xúc cao với tài sản quốc tế. Mặt khác, nó có thể làm cho việc tiếp cận quốc tế trở nên dễ tiếp cận và hấp dẫn hơn.

Đảo ngược đồng đô la Mỹ đang tỏ ra khó khăn

Hầu hết các ngân hàng trung ương dường như đang ở cuối chu kỳ thắt chặt, nhưng chu kỳ tăng lãi suất nhanh chóng hiện nay đã khiến đồng đô la Mỹ tăng giá mạnh. Lợi suất cao hơn và sức mạnh liên tục của nền kinh tế Mỹ đã củng cố vị thế của "vua đồng đô la", và những đề cập trước đây về việc cắt giảm lãi suất hóa ra là quá sớm. Tại thời điểm viết bài này vào giữa tháng 2024, hợp đồng tương lai lãi suất của Quỹ Fed năm 4,5 đang dự kiến mức lãi suất cuối cùng là 2024%, với đợt cắt giảm lãi suất toàn phần đầu tiên dự kiến vào tháng 4,1. Hãy so sánh điều này với mức định giá từ đầu quý 2024, khi lãi suất vào cuối năm XNUMX là XNUMX% và đợt giảm lãi suất toàn phần đầu tiên sẽ diễn ra vào tháng XNUMX năm XNUMX.

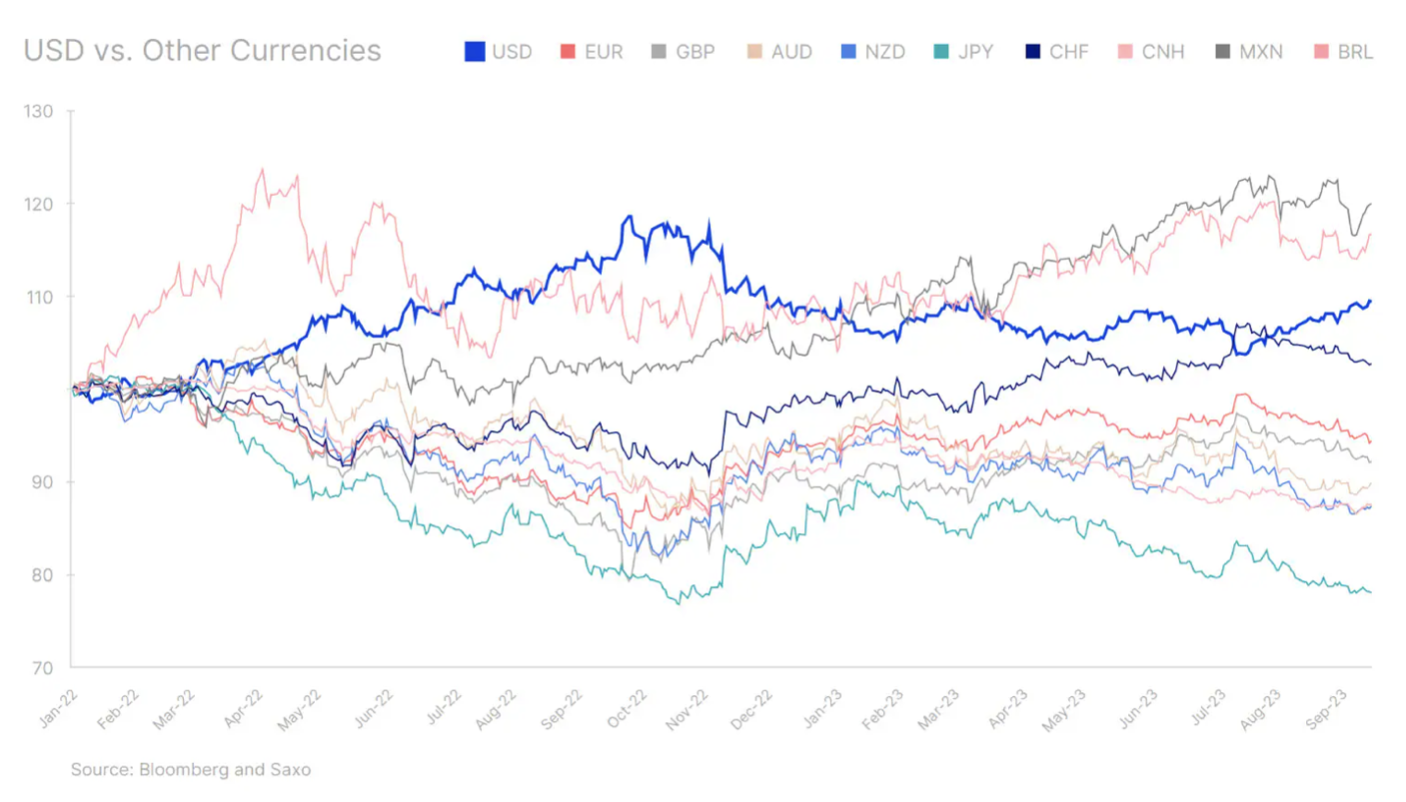

Lưu ý: Được lập chỉ mục ở mức 100 kể từ ngày 3 tháng 2022 năm XNUMX.

Từ đó trở đi, thị trường tiền tệ sẽ bắt đầu tập trung nhiều hơn vào việc ngân hàng trung ương nào sẽ là ngân hàng đầu tiên nới lỏng chính sách tiền tệ và mức độ cắt giảm lãi suất sẽ mạnh mẽ như thế nào xét về mặt tương đối. Khi chúng ta đến gần quý 2024 và năm 2024, chênh lệch lợi suất có thể trở thành yếu tố thứ yếu trong không gian tiền tệ. Với lạm phát CPI lõi tháng XNUMX vẫn ở mức cao ở Hoa Kỳ, thị trường vẫn tập trung vào thông báo của Fed về lãi suất cao hơn trong thời gian dài, nhưng động lực kinh tế Hoa Kỳ suy yếu trong quý XNUMX có thể thay đổi quan điểm này. Lãi suất cao hơn và điều kiện tài chính thắt chặt hơn có thể tiếp tục tác động đến nền kinh tế, tác động tiêu cực đến doanh nghiệp. Chúng tôi cũng dự đoán rủi ro cho người tiêu dùng trong quý XNUMX khi khoản tiết kiệm do đại dịch làm xói mòn và các khoản vay sinh viên bắt đầu phải trả, điều này sẽ gây căng thẳng cho ngân sách hộ gia đình. Sự suy yếu của nền kinh tế Mỹ có thể khiến kỳ vọng việc cắt giảm lãi suất bị hoãn lại từ giữa năm XNUMX sang một thời điểm muộn hơn, điều này sẽ tác động tiêu cực đến đồng đô la Mỹ.

Tuy nhiên, sức mạnh tương đối của nền kinh tế Mỹ so với châu Âu và Trung Quốc vẫn có thể hỗ trợ đồng tiền Mỹ. Nguy cơ lạm phát đình trệ là cao nhất ở khu vực đồng euro và Vương quốc Anh, cho thấy rằng bất kỳ sự suy yếu nào của USD so với EUR và GBP đều có thể khó khăn. Với tỷ trọng lớn của EUR trong Chỉ số tiền mặt Bloomberg USD (Chỉ số giao ngay đô la Bloomberg) điều này có nghĩa là xu hướng giảm giá chung của đồng đô la chỉ có thể xuất hiện khi nỗi lo ngại về tình trạng lạm phát đình trệ trở nên rõ ràng ở Hoa Kỳ.

Đồng thời, sự phục hồi kinh tế của Trung Quốc vẫn không mấy ấn tượng, với chính sách tiền tệ lỏng lẻo tiếp tục đè nặng lên đồng nhân dân tệ so với đồng đô la Mỹ. từ giảm phát, các yếu tố mùa vụ có thể phát huy tác dụng. Để sự mạnh lên của đồng nhân dân tệ được lâu dài, cần có sự phục hồi kinh tế mạnh mẽ hơn. Hiện tại, đồng nhân dân tệ yếu hơn cho phép Trung Quốc duy trì khả năng cạnh tranh xuất khẩu của mình, cạnh tranh với đồng yên Nhật yếu.

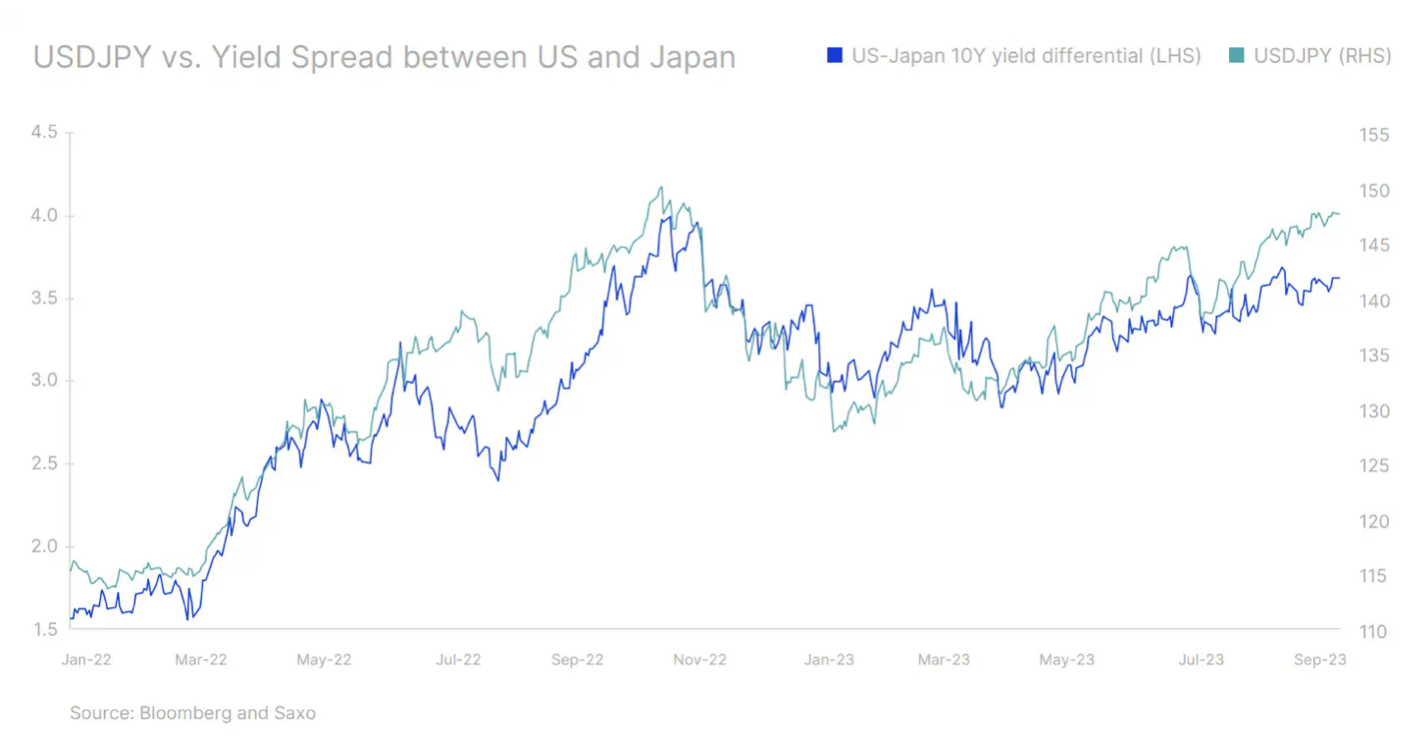

ngân hàng nhật bản Trong quý XNUMX, ông khá tích cực bảo vệ đồng Yên và cũng đề nghị đẩy nhanh thời hạn rời khỏi môi trường lãi suất âm. Nhưng cho đến khi có những dấu hiệu rõ ràng hơn về sự thay đổi chính sách, các nguyên tắc cơ bản sẽ vẫn không phù hợp với những lời hoa mỹ. Điều này có nghĩa là mọi xu hướng tăng giá của đồng Yên Nhật sẽ chỉ là tạm thời.

Kết quả tồi tệ như vậy trên thị trường tiền tệ vẫn cho thấy đồng đô la đang mạnh lên hơn nữa. Tuy nhiên, bất kỳ sự gia tăng nào nữa sẽ khó khăn hơn. AUD và NZD sẽ gây áp lực giảm giá miễn là tiếp tục hỗ trợ giá hàng hóa và khẩu vị rủi ro. Các loại tiền tệ có hệ số beta cao như đồng krona của Thụy Điển cũng có thể cho thấy một số động lực. Chính quyền Trung Quốc cũng đang ngày càng nỗ lực ổn định đồng nhân dân tệ. Trong khi đó, nguồn cung tiếp tục thắt chặt trên thị trường dầu mỏ có thể đẩy giá dầu thô Brent lên 100 USD trong ngắn hạn, điều này có thể khiến đồng CAD mạnh lên.

Đồng thời, một chu kỳ cắt giảm lãi suất khá mạnh mẽ ở các thị trường mới nổi bắt đầu. BrazilChile và Ba Lan bắt đầu cắt giảm lãi suất từ quý XNUMX và tốc độ cắt giảm nhanh đến bất ngờ. Mặc dù những động thái lãi suất mạnh như vậy có thể gây bất ổn cho đồng tiền của các thị trường mới nổi, nhưng những đợt cắt giảm tiếp theo có thể vừa phải hơn nếu Fed tiếp tục khẩu hiệu "lãi suất cao hơn trong thời gian dài hơn". Điều này có thể có nghĩa là các giao dịch mang tại các thị trường mới nổi sẽ tiếp tục hấp dẫn, đặc biệt là đối với các loại tiền tệ của Mỹ Latinh và cũng sẽ góp phần củng cố BRL và MXN. Mexico cũng có thể được hưởng lợi từ tăng trưởng kinh tế ở Hoa Kỳ, nhưng một số áp lực lên đồng tiền trong tương lai gần có thể do Banxico lên kế hoạch thanh lý danh mục tiền tệ kỳ hạn của mình, điều này có nghĩa là một làn sóng mua đô la. Các đồng tiền châu Á có thể vẫn chịu áp lực cho đến khi đồng CNY mất đà tăng giá; sau khi đồng tiền chạm mức thấp kỷ lục vào tháng XNUMX, đồng INR có thể mạnh lên nhờ tăng trưởng mạnh trong nước và dòng vốn ngày càng tăng, với điều kiện lạm phát tăng mạnh chỉ là tạm thời.

Khi đồng đô la cai trị, mọi thứ khác đều thất bại

Đồng đô la mạnh khiến điều kiện thị trường vốn đã khó khăn lại càng trở nên khó khăn hơn. Trong Quý 1985, đã có một số cảnh báo từ các nhà hoạch định chính sách ở các quốc gia có nền kinh tế và tiền tệ bị ảnh hưởng nặng nề nhất bởi đồng đô la mạnh. Cả Trung Quốc và Nhật Bản đều tỏ ra lo ngại về sự mất giá của đồng tiền của họ vì họ không đang ở thời điểm trong chu kỳ kinh doanh mà chính sách tiền tệ và mô hình lợi suất của họ có thể theo kịp chính sách của Hoa Kỳ. Đối với các khu vực khác, chẳng hạn như khu vực đồng euro và Vương quốc Anh, việc đồng đô la Mỹ tăng giá ảnh hưởng tiêu cực đến khả năng chống lạm phát của họ và buộc họ phải tăng lãi suất hơn nữa, đẩy nền kinh tế của họ vào tình trạng suy thoái hoặc lạm phát đình trệ. Nhưng liệu có thể thực hiện được sự can thiệp phối hợp của các ngân hàng trung ương, chẳng hạn như thỏa thuận Plaza năm XNUMX? Chúng tôi tin là không, bởi vì vào thời điểm đó Hoa Kỳ đang tìm cách làm suy yếu đồng đô la và tham gia một phản ứng phối hợp vì đồng tiền mạnh đang làm tổn hại đến khả năng cạnh tranh của hàng xuất khẩu của nước này. Tuy nhiên, bây giờ kịch bản đã bị đảo ngược và đồng đô la mạnh đang giúp ích. Dự trữ Liên bang trong cuộc chiến chống lạm phát, và do đó hành động phối hợp nhằm làm suy yếu đồng tiền Mỹ là khó xảy ra.

Đồng thời, những kỳ vọng liên quan đến việc từ bỏ đồng đô la cũng đã bị trì hoãn trong vài năm, đặc biệt là do BRICS mở rộng từ năm tới, điều này đặt ra câu hỏi liệu điều này sẽ dẫn đến sự phối hợp hay hỗn loạn lớn hơn. Bất kỳ lựa chọn thay thế nào đối với đồng đô la Mỹ có thể vẫn khả thi trong giao dịch trong nhóm BRICS mở rộng, nhưng vẫn khó nhận thấy bất kỳ mối đe dọa thực sự nào đối với vai trò của USD trong thương mại toàn cầu và vị thế của nó như một đồng tiền dự trữ trong tương lai gần.

Các nhà đầu tư nên nhận thức được tác động của đồng đô la mạnh lên danh mục đầu tư của họ. Dưới đây là một số điều cần xem xét:

- Đồng đô la Mỹ mạnh ảnh hưởng đến lợi nhuận của các công ty Mỹ có mặt trên thị trường quốc tế. Các công ty thuộc S&P 500 tạo ra khoảng 30% doanh thu bên ngoài Hoa Kỳ. Điều này giải thích một phần lý do tại sao đồng đô la có mối tương quan nghịch với chứng khoán Mỹ hoặc các tài sản có rủi ro cao nói rộng hơn.

- Cũng từ góc độ vĩ mô, đồng đô la Mỹ mạnh có thể đồng nghĩa với việc giảm xuất khẩu và do đó làm giảm tốc độ tăng trưởng kinh tế ở Hoa Kỳ.

- Nhiều thị trường mới nổi cũng có thể trở nên bất ổn khi gánh nặng nợ bằng USD tăng lên, làm tăng nguy cơ vỡ nợ của các nền kinh tế mới nổi dễ bị tổn thương hơn như Sri Lanka.

- Hầu hết các mặt hàng, chẳng hạn như dầu thô, đều được tính bằng USD. Do đó, đồng đô la mạnh có thể khiến giá hàng hóa giảm.

Để bảo đảm hay không bảo mật?

Những người tham gia thị trường có mức độ tiếp xúc cao với tài sản USD đã áp dụng cách tiếp cận giảm giá đối với cổ phiếu và muốn bảo vệ danh mục đầu tư của họ có thể xem xét vị thế mua bằng đồng đô la Mỹ, được gọi là nơi trú ẩn an toàn. Tuy nhiên, điều đáng chú ý là điều này có thể phù hợp hơn với các nhà giao dịch hoạt động trong thời gian ngắn hạn, vì lợi tức thu được từ các sản phẩm được phòng ngừa rủi ro và không phòng ngừa rủi ro thường giống nhau trong dài hạn. Cũng cần nhấn mạnh rằng sự chênh lệch lớn về lãi suất giữa đồng đô la và các loại tiền tệ khác hiện đang khiến việc phòng ngừa rủi ro trở nên đắt đỏ đối với các nhà đầu tư châu Á và châu Âu. Quyết định đầu tư vào tài sản quốc tế như một phần của danh mục đầu tư được đa dạng hóa tốt có thể có tác động lớn hơn đến danh mục đầu tư so với quyết định phòng ngừa rủi ro đầu tư.

Các nhà đầu tư có trụ sở tại Hoa Kỳ có thể thấy hiệu suất đầu tư ở nước ngoài của họ xấu đi. Điều này có thể có nghĩa là họ sẽ tập trung vào các công ty Hoa Kỳ tiếp xúc với thị trường nội địa, chủ yếu là các doanh nghiệp vừa và nhỏ hoặc các lĩnh vực như bất động sản hoặc dịch vụ tiện ích, gây thiệt hại cho các công ty vốn hóa lớn và các công ty công nghệ hoặc hàng tiêu dùng có lợi nhuận lớn hơn. tiếp xúc. quốc tế.

Đối với các nhà đầu tư không phải người Mỹ, việc tăng cường tiếp xúc với thị trường Mỹ sẽ trở nên đắt đỏ và các cơ hội tại địa phương có thể hấp dẫn hơn và giá cả phải chăng hơn, điều này có thể làm giảm dòng đầu tư mới vào tài sản của Mỹ.

Thông tin về các Tác giả

Charu Chanana, chiến lược gia thị trường tại chi nhánh Singapore Ngân hàng Saxo. Cô có hơn 10 năm kinh nghiệm trong thị trường tài chính, gần đây nhất là Nhà kinh tế trưởng Châu Á tại Continuum Economics, nơi cô chịu trách nhiệm phân tích kinh tế vĩ mô của các nước Châu Á mới nổi, tập trung vào Ấn Độ và Đông Nam Á. Cô có kinh nghiệm phân tích và theo dõi tác động của các cú sốc kinh tế vĩ mô trong và ngoài nước đối với khu vực. Cô thường xuyên được trích dẫn trong các bài báo và thường xuyên xuất hiện trên CNBC, Bloomberg TV và Channel News Asia cũng như các kênh phát thanh kinh doanh của Singapore.

Charu Chanana, chiến lược gia thị trường tại chi nhánh Singapore Ngân hàng Saxo. Cô có hơn 10 năm kinh nghiệm trong thị trường tài chính, gần đây nhất là Nhà kinh tế trưởng Châu Á tại Continuum Economics, nơi cô chịu trách nhiệm phân tích kinh tế vĩ mô của các nước Châu Á mới nổi, tập trung vào Ấn Độ và Đông Nam Á. Cô có kinh nghiệm phân tích và theo dõi tác động của các cú sốc kinh tế vĩ mô trong và ngoài nước đối với khu vực. Cô thường xuyên được trích dẫn trong các bài báo và thường xuyên xuất hiện trên CNBC, Bloomberg TV và Channel News Asia cũng như các kênh phát thanh kinh doanh của Singapore.