FED chống lạm phát, WIG và chỉ số Trung Quốc tăng mạnh [Tổng hợp trong tuần]

Tuần vừa qua trên thị trường vốn thậm chí còn thú vị hơn những tuần trước, không muốn nói là điên rồ. Năm nay, nhà đầu tư không thể phàn nàn về việc thiếu cảm xúc, nhưng có lẽ cuối cùng họ sẽ chứng kiến một khoảng thời gian bình lặng và “nhàm chán” hơn.

Chúng tôi bắt đầu tuần mới với lượng cổ phiếu tăng và kỳ vọng nhiều hơn vào "xoay vòng" nổi tiếng hiện nay Cục dự trữ liên bang, điều này nhanh chóng hóa ra không làm hài lòng J. Powell, người vào thứ Tư một lần nữa đã giáng cơn mưa lạnh xuống thị trường trong năm nay. Và vào cuối tuần, Trung Quốc bước vào cuộc chơi, cho thấy những thay đổi tích cực và đáng kể sắp tới trong cách tiếp cận chống lại Covid.

Kết quả là WIG kết thúc tuần với kết quả +5,6% và S&P500 giảm -3,35%. Đồng đô la lần đầu tiên mạnh lên, sau đó suy yếu đáng kể vào thứ Sáu. Chỉ số chứng khoán MSCI Trung Quốc tăng +11,1% trong tuần này và chỉ số MSCI Ba Lan tăng +6,9% (cả hai chỉ số đều tính bằng USD).

S&P500: một tuần với Fed và báo cáo việc làm

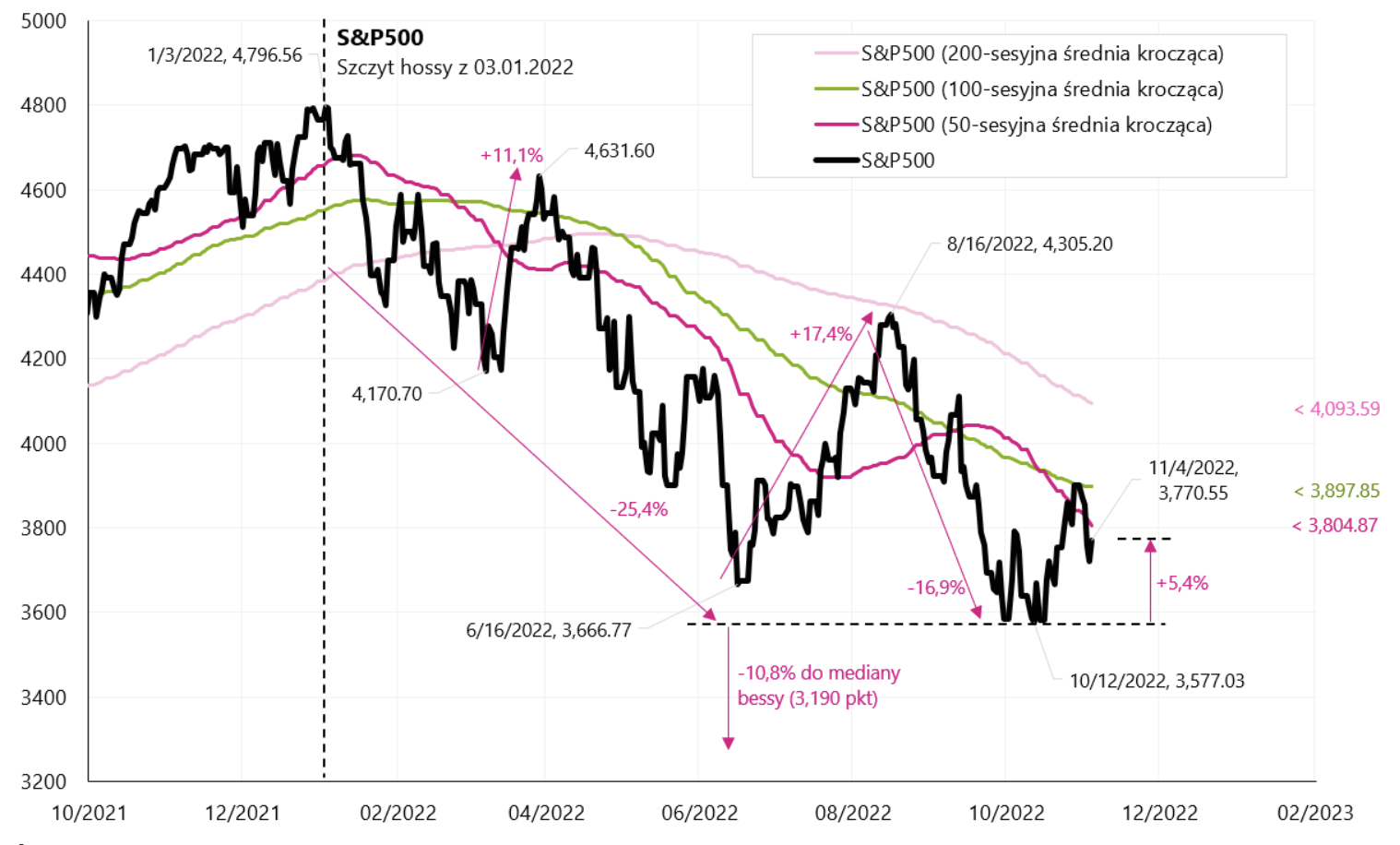

Tuần vừa qua không phải là một tuần tốt lành đối với chứng khoán Mỹ, chủ yếu là do Fed. chỉ số S&P500 giảm 3,35% trong tuần và chỉ cao hơn 5,4% so với mức thấp của thị trường gấu của ngày 12.10.2022 tháng 100 năm XNUMX (chỉ số bật trở lại từ đường trung bình động XNUMX phiên trong ngày họp Fed). Hy vọng của các nhà đầu tư (một lần nữa trong năm nay) về việc "xoay trục", hoặc thậm chí là tạm dừng tăng lãi suất của FED, một lần nữa bị người đứng đầu FED tiêu tan. Tóm tắt thông điệp của J. Powell trong cuộc họp báo có lẽ được tóm tắt hay nhất bởi Nick Timiraos (nhà báo của Wall Street Journal, được Phố Wall công nhận là “người phát ngôn” không chính thức của FED):

- Fed có thể chậm lại trong tháng 12 (tốc độ tăng), ngay cả khi dữ liệu lạm phát không cải thiện đáng kể,

- Nếu ước tính mới về lãi suất quỹ cuối cùng được công bố hôm nay, chúng sẽ tăng lên (tỷ lệ này là 4,6% trong dự báo kinh tế tháng XNUMX của Fed).

- Powell chưa sẵn sàng nói về việc tạm dừng hôm nay.

Chẳng trách chứng khoán Mỹ sụt giảm hai ngày sau trận mưa rào lạnh giá như vậy. Thị trường cũng có phản ứng tương tự sau bài phát biểu của Powell tại Jackson Hole (26.08/21.09) và sau cuộc họp báo sau cuộc họp Fed tháng XNUMX (XNUMX/XNUMX). Thật thú vị Thị trường chứng khoán liên tục quay lại với câu chuyện “xoay trục” của FED, và người đứng đầu FED mỗi lần phải “đảm bảo” cổ phiếu giảm chứ không tăng. (Cổ phiếu tăng giá làm giảm tác động của việc tăng lãi suất của Fed bằng cách cải thiện cái gọi là điều kiện tài chính). Một tình huống không thể tưởng tượng được trong thời kỳ trước lạm phát cao.

Chỉ số S & P500 cho đến ngày 04.11.2022 tháng XNUMX năm XNUMX, nghiên cứu riêng, stooq.pl.

Tất nhiên, sự kiện quan trọng thứ hai trong tuần qua là báo cáo của Mỹ về những thay đổi việc làm vào tháng 261 năm nay. Số lượng vị trí toàn thời gian tăng thêm 3,7. (trên dự đoán), đồng thời tỷ lệ thất nghiệp tăng lên XNUMX% (dấu hiệu đầu tiên của sự chậm lại). Nhìn chung, báo cáo này có thể được coi là trung lập đối với thị trường và đây là báo cáo việc làm cuối cùng trước cuộc bầu cử quốc hội giữa nhiệm kỳ vào tuần tới.

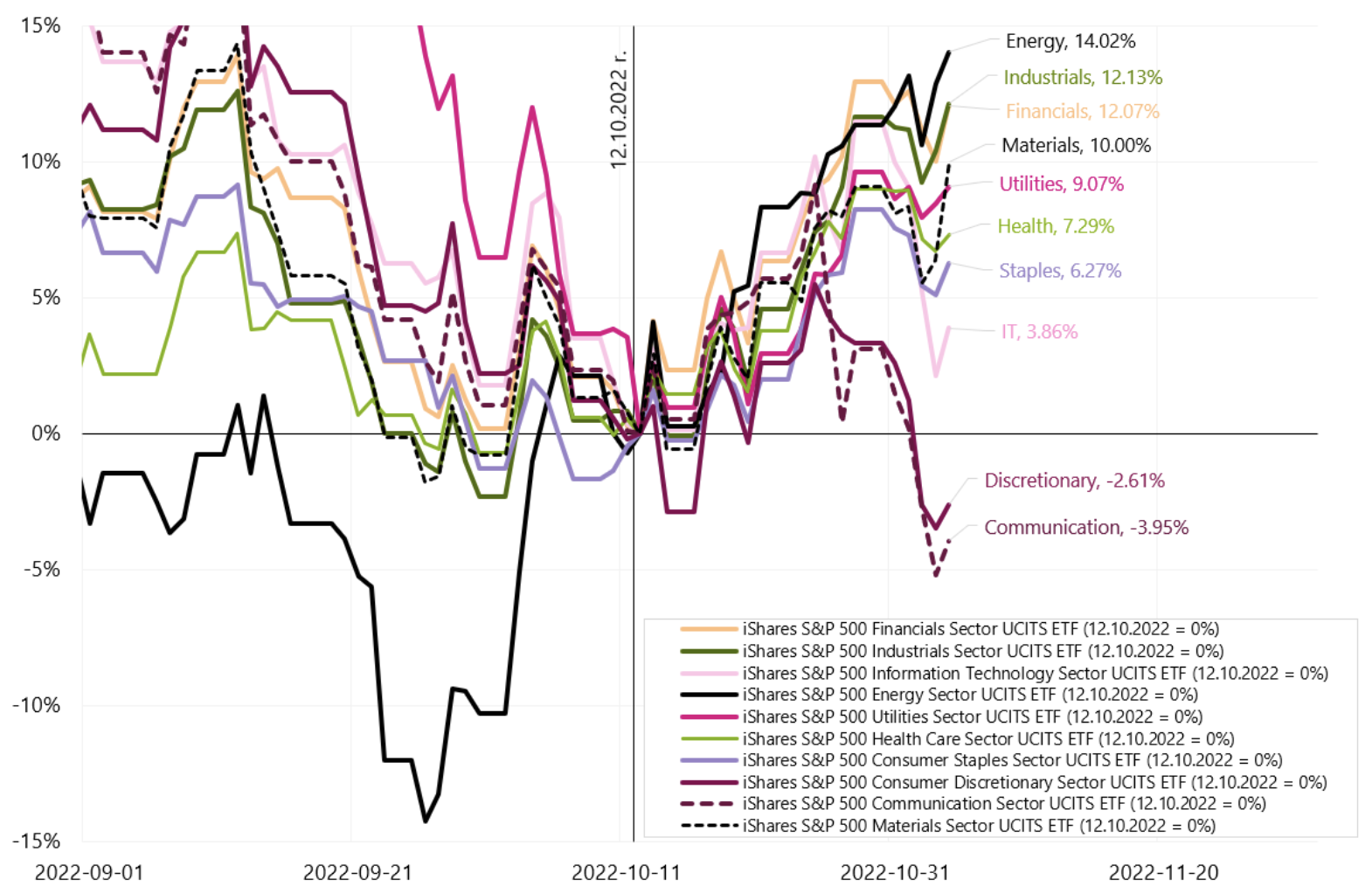

Tình hình được phản ánh rõ ràng qua những thay đổi trong chỉ số ngành của S&P500. Trong tuần qua, chỉ số Năng lượng tăng +2,40%, Vật liệu +0,86%, trong khi Công nghệ thông tin -6,81%, Truyền thông -6,85%, Hàng tiêu dùng tùy ý -5,72%. Tuy nhiên, kể từ lần chạm đáy cuối cùng của thị trường vào ngày 12.10 tháng 14,0, ngành Năng lượng đã tăng +10,0%, Vật liệu +9,1%, Tiện ích +3,8%, trong khi Công nghệ thông tin chỉ +3,95%, Truyền thông -2,61% và Hàng tiêu dùng tùy ý -XNUMX%. Hành vi này của các ngành riêng lẻ cho thấy sự phục hồi của thị trường giá xuống, không phải là sự khởi đầu của một thị trường tăng giá mới. Chúng tôi cũng có xác nhận về lãi suất cao hơn và FED diều hâu hơn.

Chỉ số ngành S & P500 cho đến ngày 04.11.2022 tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, stooq.pl.

WIG tăng mạnh giống cổ phiếu Trung Quốc

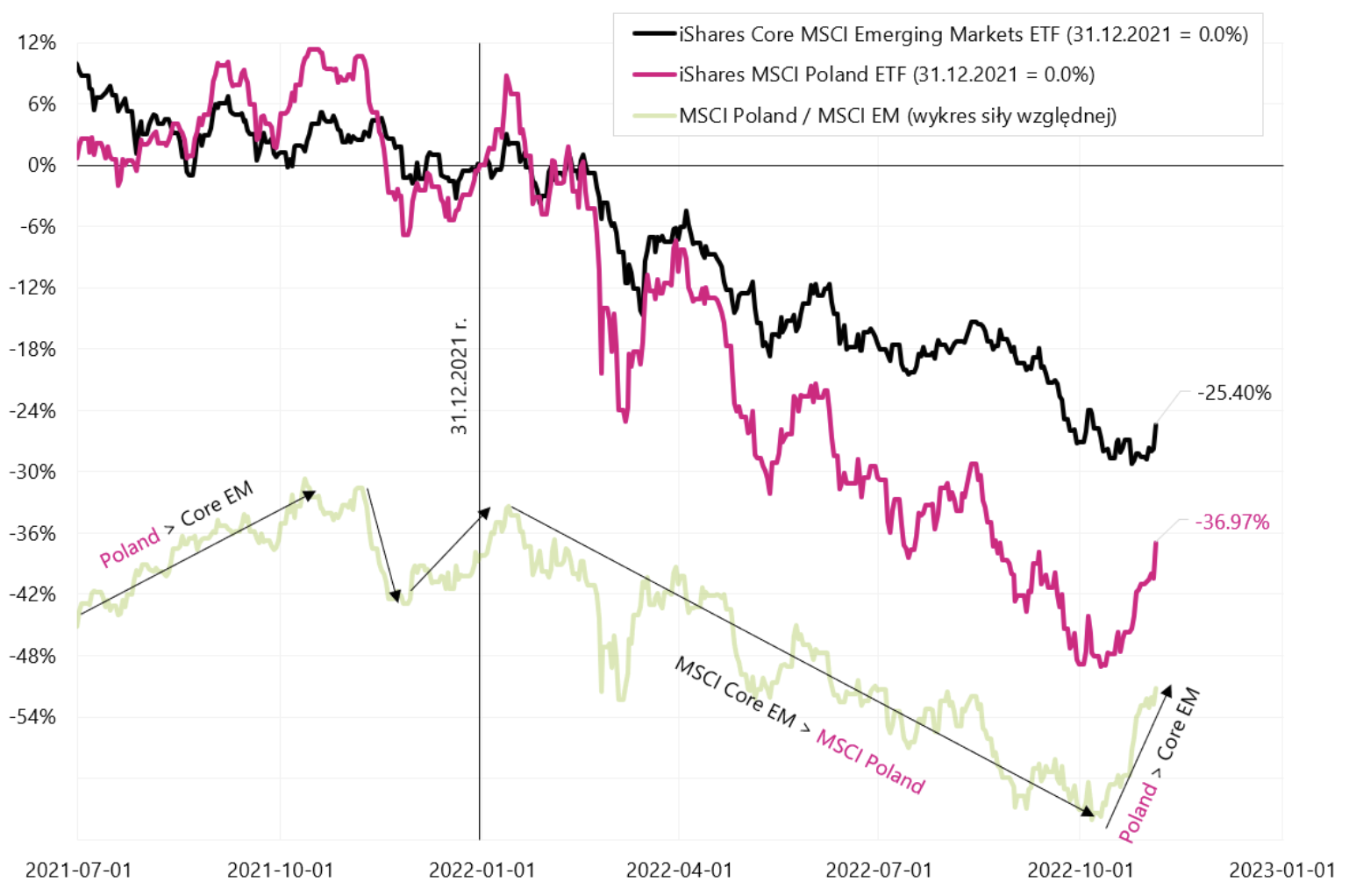

Cổ phiếu của Ba Lan gần đây đang hoạt động khá mạnh mẽ và sự gia tăng của cổ phiếu và nguyên liệu thô của Trung Quốc vào thứ Sáu đã giúp họ tiến xa hơn nữa. WIG đã tăng 5,6% trong tuần qua và đã cao hơn 14,6% so với đáy của ngày 12.10.2022 tháng 100 năm 500 (đồng thời chúng tôi lần đầu tiên ở trên mức trung bình 5,4 ngày kể từ tháng 21,4 năm nay). Trong ngắn hạn, con số này tốt hơn nhiều so với S&P30,1, vốn chỉ phục hồi 17,9% từ mức thấp (nhưng tính từ đỉnh của thị trường giá lên, con số này chỉ là -1.09.2022%, trong khi WIG là -17,3% so với đỉnh). Đây vẫn là một kết quả rất tốt đối với chỉ số Ba Lan, hãy để tôi nhắc bạn rằng chênh lệch lớn nhất về mức giảm từ đỉnh giữa hai chỉ số này lên tới 35,2 điểm phần trăm vào ngày 9,2 tháng XNUMX năm XNUMX. (S&P vào ngày hôm đó giảm -XNUMX% và WIG -XNUMX%). Chúng ta cũng đã “cân” được tới XNUMX điểm.

Nếu sự phục hồi của chứng khoán Trung Quốc tiếp tục (tùy thuộc vào sự phục hồi kinh tế, khả năng kích thích kinh tế và rút khỏi chính sách chống Covid tích cực hiện nay ở một mức độ nào đó), sự phục hồi tiếp theo này của WIG có thể hướng tới mức trung bình 200 phiên (56 điểm), gần với đường kháng cự được vẽ từ đỉnh cục bộ vào ngày 265 tháng 16 năm nay. (56 điểm). Vào thứ Sáu, chúng tôi đã nhận được một tuyên bố đáng khích lệ từ nhà dịch tễ học trưởng của Trung tâm Kiểm soát và Phòng ngừa Dịch bệnh Trung Quốc rằng chính quyền Trung Quốc sẽ sớm đưa ra những thay đổi đáng kể trong cách tiếp cận của họ để chống lại Covid-217.

Chỉ số TÓC GIẢ cho đến ngày 04.11.2022 tháng XNUMX năm XNUMX. Nguồn: nghiên cứu riêng, stooq.pl.

Ngoài ra, lần đầu tiên trong năm nay chúng ta chứng kiến hành vi mạnh mẽ hơn của thị trường Ba Lan so với toàn bộ phân khúc. Thị trường mới nổi. Lần cuối cùng chúng tôi gặp phải tình huống như vậy là vào cuối thị trường tăng giá vào cuối năm 2021. Điều này chỉ nêu bật bản chất của sự phục hồi của thị trường hiện tại và những kỳ vọng liên quan đến kích thích tăng trưởng lớn hơn ở Trung Quốc (Cổ phiếu Ba Lan nhạy cảm hơn toàn bộ các Thị trường mới nổi trước những thay đổi trong tâm lý toàn cầu về rủi ro đầu tư - như có thể thấy trong biểu đồ tiếp theo).

MSCI Ba Lan vs Thị trường mới nổi của MSCI. Nguồn: nghiên cứu riêng, isshares.com.

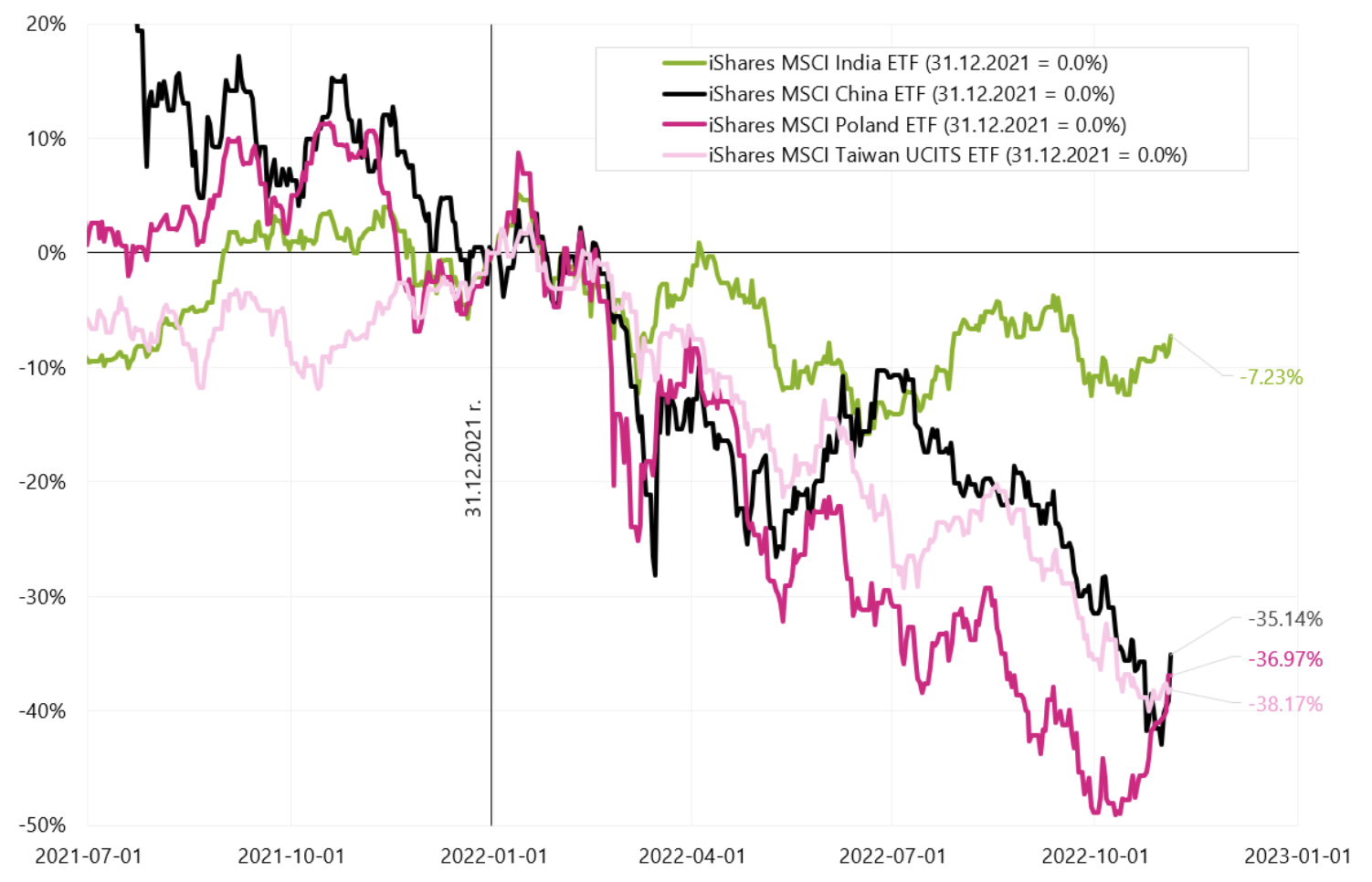

Hãy kiểm tra cách hoạt động của các Thị trường mới nổi chính. Biểu đồ tiếp theo cho thấy những thay đổi trong chỉ số MSCI của các quốc gia được chọn trong năm hiện tại. Ấn Độ chỉ -7,2% trong năm nay, trong khi Ba Lan là -36,97% và Trung Quốc -35,14%. Kết thúc phiên giao dịch ngày thứ Sáu, Ba Lan ETF tăng +5,8%, Trung Quốc +6,6% và Đài Loan chỉ +0,36%.

ETF cho một số quốc gia thuộc Thị trường mới nổi được chọn, thay đổi từ ngày 31.12.2021 tháng XNUMX năm XNUMX. bằng USD. Nguồn: nghiên cứu riêng, isshares.com.

FED hoàn toàn yên tâm chống lạm phát

Một cuộc họp khác của Fed và một sự thất vọng khác đối với các nhà đầu tư. Một lần nữa, khi các chỉ số chứng khoán phục hồi từ mức thấp nhất vào ngày 12.10.2022 tháng XNUMX năm XNUMX, câu chuyện về một đợt “xoay trục” khác của Fed trong năm nay, hoặc ít nhất là việc tạm dừng tăng lãi suất, bắt đầu gia tăng. Sự thật là nếu chúng ta có thể nói về bất kỳ “xoay trục” nào của Fed thì nó sẽ chỉ từ diều hâu đến diều hâu hơn. Tại sao? Bởi vì ưu tiên của Fed vẫn là lạm phát, không hỗ trợ tăng trưởng kinh tế hay cứu cổ phiếu giảm giá (Trước cuộc họp báo của Powell, S&P500 ở mức 3894 điểm, tức là “chỉ” thấp hơn 18,4% so với mức đỉnh vào ngày 3 tháng XNUMX năm nay. – và điều này có nghĩa là Fed “hoàn toàn yên tâm” trong việc chống lại lạm phát). Ở mức chỉ số chứng khoán này và không có bất kỳ sự “sụp đổ” nào trên thị trường, FED không cần phải lo lắng về việc “cổ phiếu sụt giảm” (điều này đã từng xảy ra nhiều lần trong lịch sử). Các nhà đầu tư vẫn đang trong chế độ tự động tăng rủi ro (mua các tài sản rủi ro như cổ phiếu) khi có bất kỳ đề cập nào về bước đi ôn hòa của Fed. Đây chủ yếu là tác động của chính sách tiền tệ giai đoạn 2009-2021. Tuy nhiên, tiền từ các chương trình thanh khoản của Fed không chảy trực tiếp vào các sàn giao dịch chứng khoán mà thay vào đó, các nhà đầu tư sẵn sàng tăng rủi ro trong những tình huống như vậy (do đó làm tăng giá cổ phiếu). Nhưng trong năm 2001-2002 và 2008-2009, khả năng thanh khoản bổ sung của Fed không có tác dụng gì đối với các nhà đầu tư vẫn ở trong chế độ không thích rủi ro (đó là lý do tại sao chúng ta thấy giá cổ phiếu giảm bất chấp Fed có thái độ ôn hòa).

Fed cũng có "sự thoải mái hoàn toàn" từ góc độ vĩ mô, nơi thị trường lao động vẫn mạnh (cả tỷ lệ thất nghiệp lẫn trợ cấp thất nghiệp lần đầu đều chưa ở mức có thể khiến Fed phải xem xét khả năng "xoay trục"). Tương tự, FED cũng có được sự an ủi tương đối lớn từ “phía chính trị”. Có vẻ như đối với chính quyền Biden, ưu tiên hiện tại cũng là mức độ lạm phát chứ không phải mức độ của chỉ số S&P500 (để tôi nhắc bạn rằng ưu tiên của tổng thống tiền nhiệm là mức độ của chỉ số S&P500, khi chúng ta có những giai đoạn khi "từng giây" tweet của anh ấy liên quan đến thị trường chứng khoán).

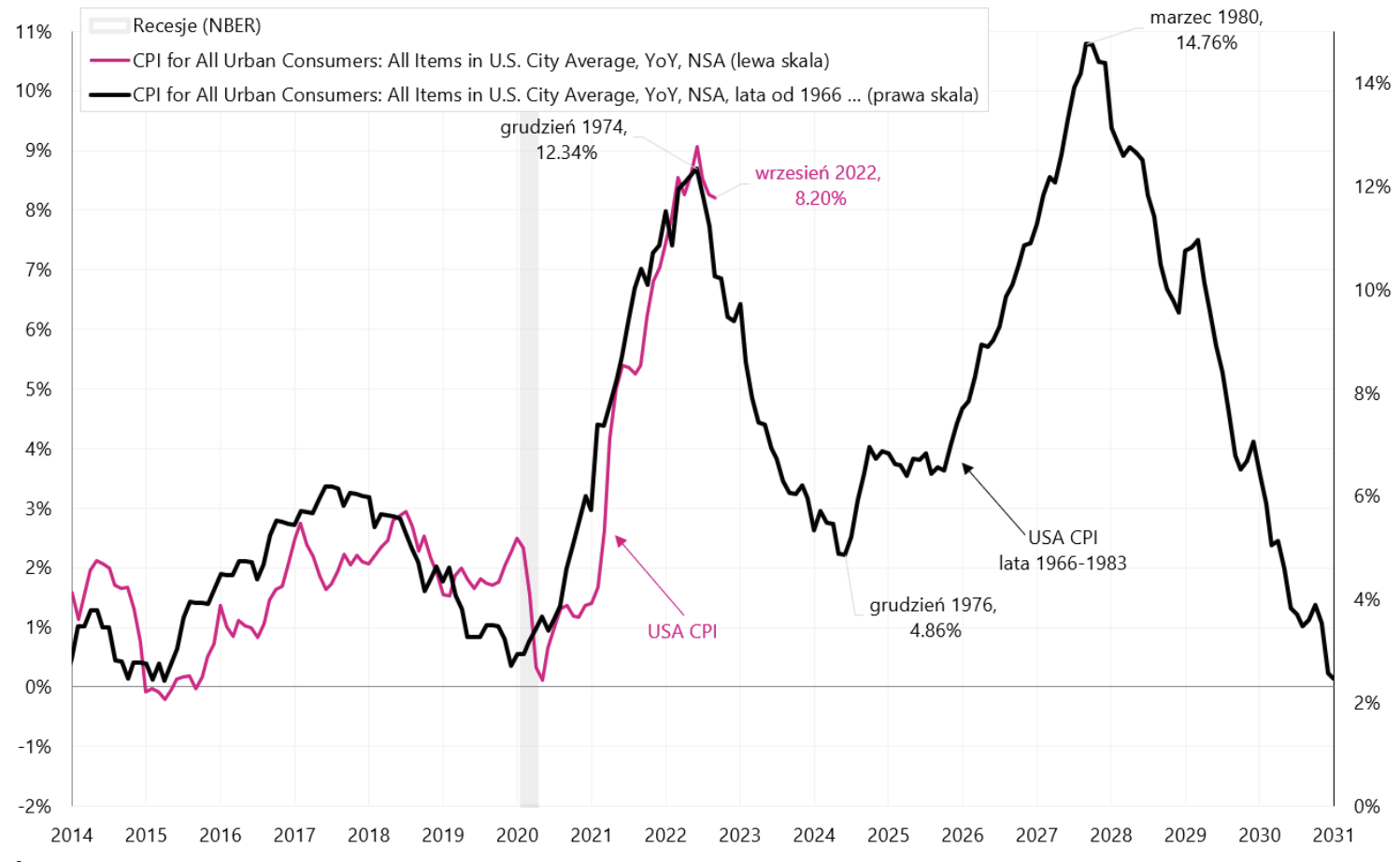

Nhìn lại lịch sử những năm 70, thành công trong cuộc chiến chống lạm phát có thể phụ thuộc phần lớn vào việc liệu Fed có thể chịu được áp lực (trong tương lai) và không cắt giảm lãi suất quá sớm hay không. Để tôi nhắc bạn rằng khi Paul Volcker đấu tranh chống lạm phát (tăng lãi suất lên mức hai con số), đồng thời ông là “kẻ thù công khai số 1” ở Mỹ. Biểu đồ tiếp theo thể hiện lạm phát CPI của Mỹ từ những năm 70 được vẽ theo lạm phát ngày nay - đây là một biến thể của việc giảm lãi suất quá sớm và lạm phát quay trở lại “ngọn đồi” thứ hai. Tất nhiên, tôi không cần phải nói thêm rằng kịch bản có "ngọn đồi" lạm phát thứ hai sẽ có tác động lớn đến hành vi của từng loại tài sản.

Lạm phát CPI ở Mỹ đến năm 2031 – CẢNH 1 – Fed cắt giảm lãi suất quá sớm. Nguồn: nghiên cứu riêng, FRED

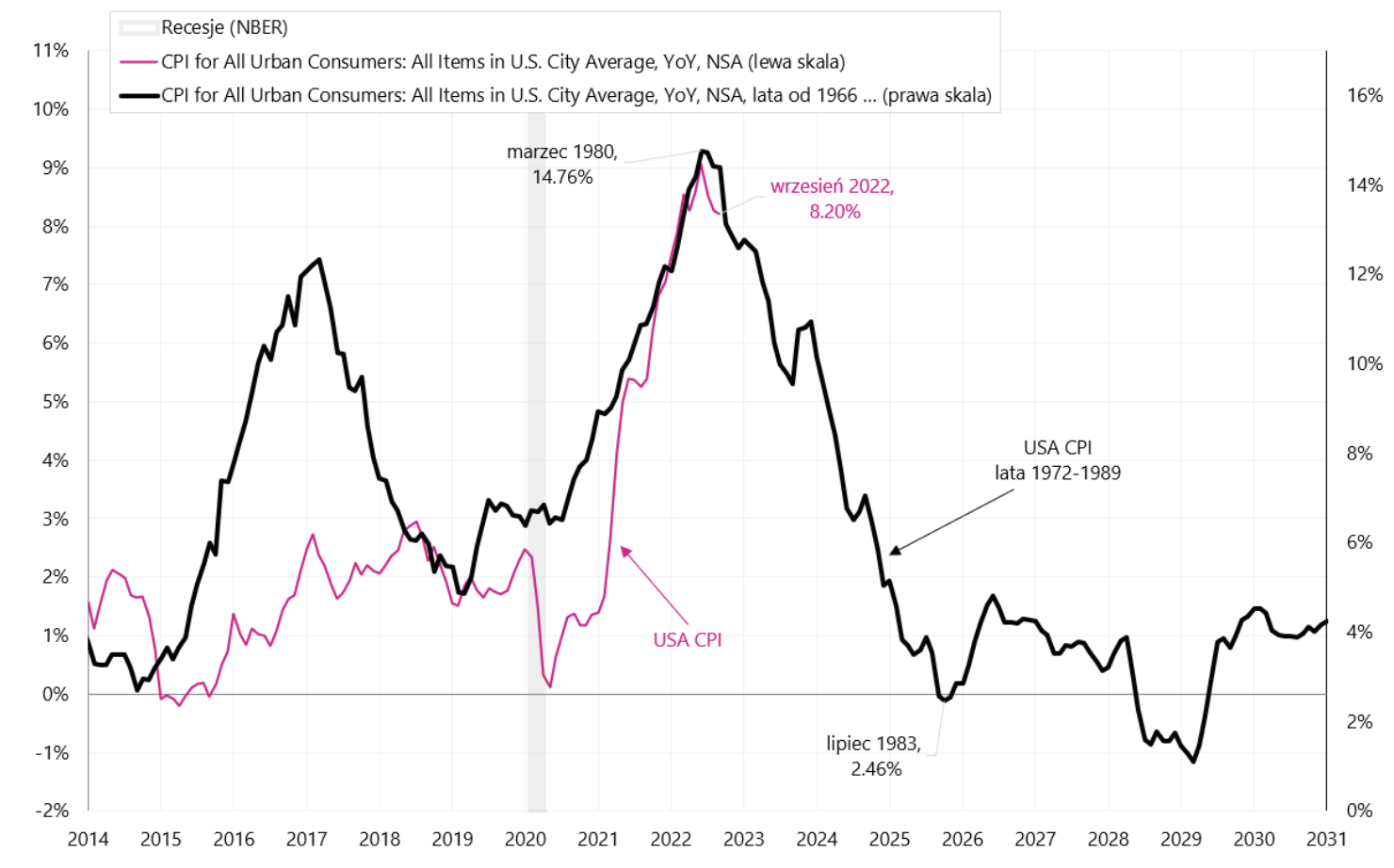

Nhưng trong kịch bản khắc phục lạm phát, đỉnh lạm phát hiện nay (tháng 1980 năm nay) sẽ tương tự đỉnh lạm phát năm XNUMX. Kịch bản này được hiển thị trong biểu đồ tiếp theo.

Lạm phát CPI ở Mỹ đến năm 2031 – CẢNH 2 – Fed đánh bại lạm phát bằng cách không cắt giảm lãi suất quá sớm. Nguồn: nghiên cứu riêng, FRED

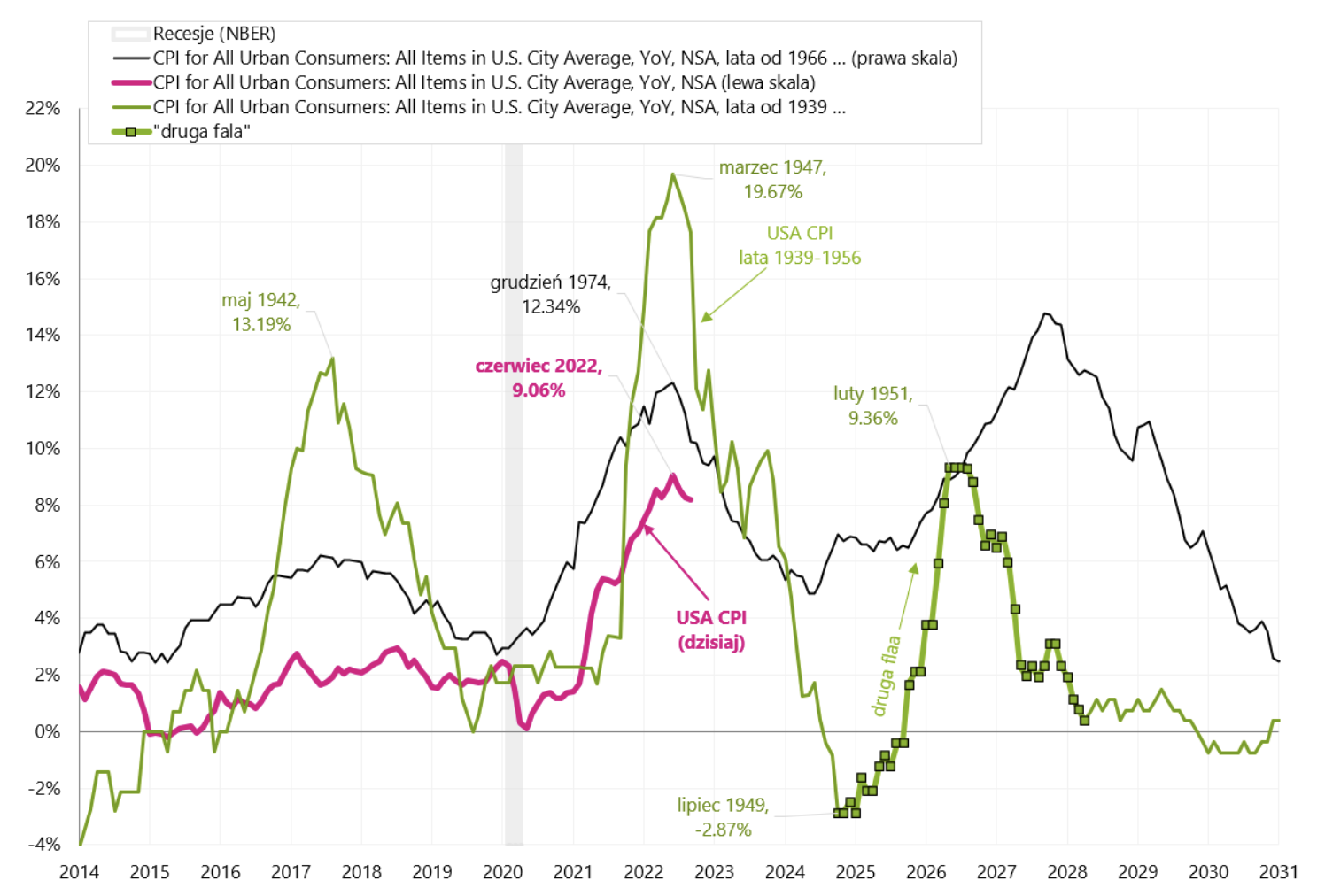

Chúng ta cũng hãy xem xét một ví dụ khác về lạm phát cao ở Mỹ, cụ thể là ngay sau Thế chiến thứ hai, khi Vào tháng 1947 năm 19,7, tỷ lệ lạm phát hàng năm ở Mỹ lên tới XNUMX%. Phía cung của nền kinh tế ngay sau chiến tranh “không có thời gian” chuyển sang sản xuất dân dụng và đáp ứng nhu cầu tiêu dùng rất lớn đối với các loại hàng hóa lâu bền, điều này thường dẫn đến giá các mặt hàng này tăng nhanh. Ngoài ra, vào năm 1946, hầu hết giá cả đều được giải phóng (chúng bị đóng băng một cách hợp pháp trong chiến tranh). Fed khi đó thắt chặt chính sách tiền tệ, nhưng theo cách hoàn toàn khác so với hiện nay (bằng cách hạn chế tạo tín dụng, đồng thời cho phép thị trường xác định lãi suất ngắn hạn trên tín phiếu Kho bạc - trước đây lợi suất này cũng bị “đóng băng” đối với thời gian chiến tranh). Tuy nhiên rằng lạm phát thực chất chỉ là tạm thời (cũng nhờ vào hành động của FED), và sự suy giảm nhanh chóng của nó thậm chí còn gây ra giảm phát ngay từ đầu, và sau đó là "làn sóng thứ hai" của lạm phát gia tăng. Trong biểu đồ tiếp theo, chúng ta so sánh cả hai trường hợp lạm phát năm 1974 và 1947 với tình hình ngày nay.

Lạm phát CPI ở Mỹ đến năm 2031 – CẢNH 3 – FED đang đánh bại lạm phát nhưng chúng ta vẫn có “làn sóng thấp thứ hai” chứ chưa phải đỉnh thứ hai. Nguồn: nghiên cứu riêng, FRED

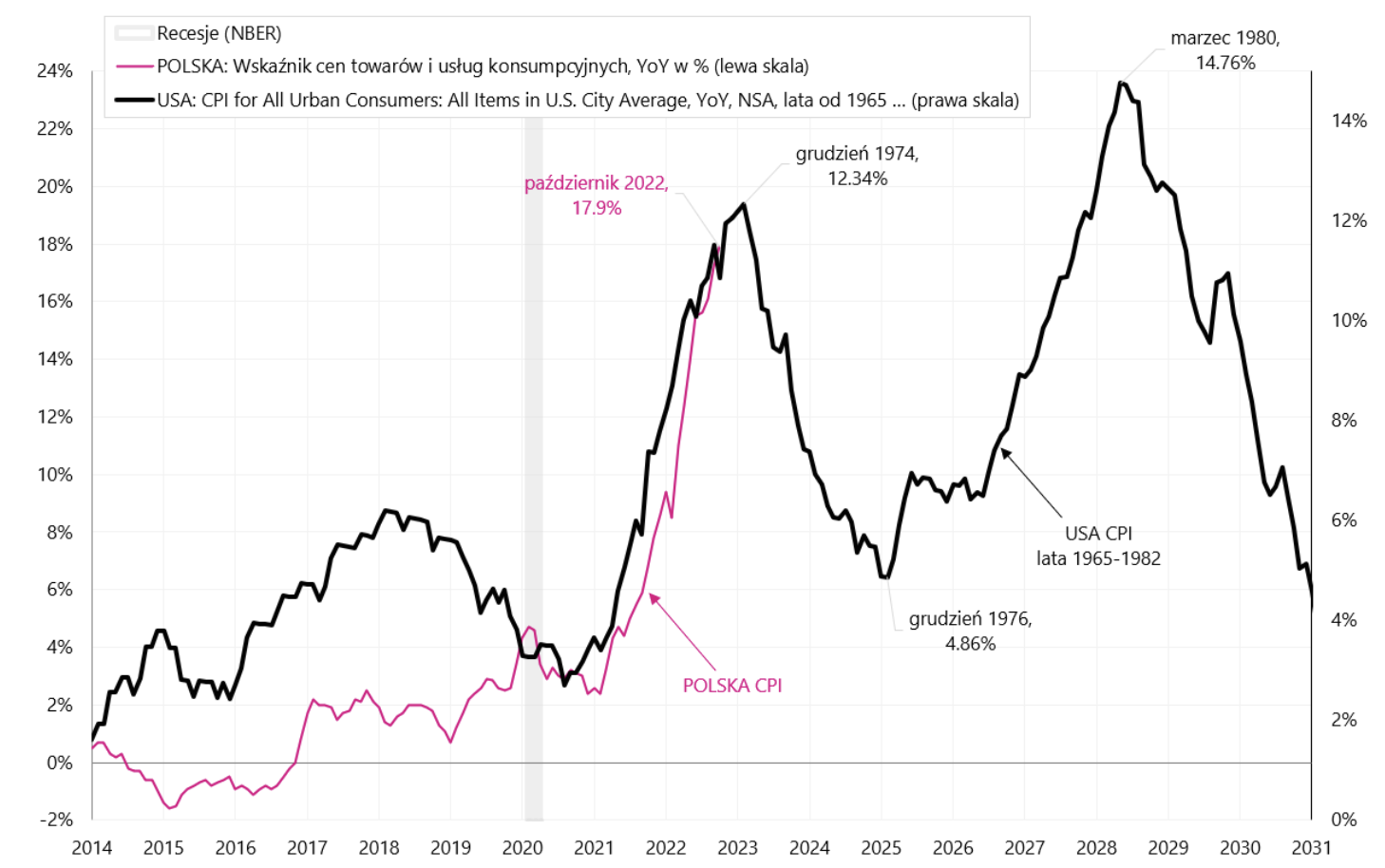

Chúng ta hãy xem tình hình ở Ba Lan sẽ như thế nào nếu chúng ta hạ lãi suất quá sớm (tức là kịch bản từ những năm 70 ở Mỹ). Biểu đồ tiếp theo thể hiện lạm phát của Ba Lan so với bối cảnh lạm phát của Mỹ giai đoạn 1965-1982.

Lạm phát CPI ở Ba Lan đến năm 2031 – CẢNH 4 – đỉnh điểm lạm phát ở Ba Lan là vào tháng 2023 năm XNUMX, NBP cắt giảm lãi suất quá sớm Nguồn: nghiên cứu riêng của FRED, Cục Thống kê Trung ương

phép cộng

Chứng khoán Mỹ kết thúc tuần giảm điểm, còn các thị trường mới nổi, trong đó có Ba Lan, tăng đáng kể (điều này khá hiếm trên thị trường tài chính).

Một lần nữa, hy vọng của thị trường về một “xoay trục” của Fed hóa ra là quá sớm, và Fed dự định tiếp tục tăng lãi suất (không ngừng nghỉ) và giữ lãi suất ở mức cao hơn trong thời gian dài hơn. Ít nhất trong ngắn hạn, chúng ta có thể mong đợi thông tin tốt từ Trung Quốc, điều này đã được phản ánh qua giá nguyên liệu thô và tài sản liên quan đến các quốc gia Thị trường mới nổi. Nhưng trong trung và dài hạn, chính thị trường Mỹ sẽ là người quyết định sự kết thúc của thị trường giá xuống.

Thông tin về các Tác giả

Jaroslaw Jamka – Chuyên gia quản lý quỹ giàu kinh nghiệm, gắn bó chuyên nghiệp với thị trường vốn hơn 25 năm. Ông có bằng tiến sĩ kinh tế, giấy phép tư vấn đầu tư và môi giới chứng khoán. Cá nhân ông quản lý vốn chủ sở hữu, trái phiếu, quỹ đa tài sản và tài sản chéo vĩ mô toàn cầu. Trong nhiều năm, ông quản lý quỹ hưu trí lớn nhất Ba Lan với tài sản vượt quá 30 tỷ PLN. Là giám đốc đầu tư, ông quản lý công việc của nhiều nhóm quản lý. Ông đã có kinh nghiệm như: Thành viên Hội đồng quản trị của ING PTE, Phó Chủ tịch kiêm Chủ tịch Hội đồng quản trị của ING TunŻ, Phó Chủ tịch Hội đồng quản trị của Money Makers SA, Phó Chủ tịch Hội đồng quản trị của Ipopema TFI, Phó chủ tịch Hội đồng quản trị của Quercus TFI, Thành viên Hội đồng quản trị của Skarbiec TFI, và Thành viên Ban kiểm soát của ING PTE và AXA PTE. Ông đã chuyên về quản lý tài sản chéo vĩ mô toàn cầu trong 12 năm.

Jaroslaw Jamka – Chuyên gia quản lý quỹ giàu kinh nghiệm, gắn bó chuyên nghiệp với thị trường vốn hơn 25 năm. Ông có bằng tiến sĩ kinh tế, giấy phép tư vấn đầu tư và môi giới chứng khoán. Cá nhân ông quản lý vốn chủ sở hữu, trái phiếu, quỹ đa tài sản và tài sản chéo vĩ mô toàn cầu. Trong nhiều năm, ông quản lý quỹ hưu trí lớn nhất Ba Lan với tài sản vượt quá 30 tỷ PLN. Là giám đốc đầu tư, ông quản lý công việc của nhiều nhóm quản lý. Ông đã có kinh nghiệm như: Thành viên Hội đồng quản trị của ING PTE, Phó Chủ tịch kiêm Chủ tịch Hội đồng quản trị của ING TunŻ, Phó Chủ tịch Hội đồng quản trị của Money Makers SA, Phó Chủ tịch Hội đồng quản trị của Ipopema TFI, Phó chủ tịch Hội đồng quản trị của Quercus TFI, Thành viên Hội đồng quản trị của Skarbiec TFI, và Thành viên Ban kiểm soát của ING PTE và AXA PTE. Ông đã chuyên về quản lý tài sản chéo vĩ mô toàn cầu trong 12 năm.

Tuyên bố từ chối trách nhiệm

Tài liệu này chỉ nhằm mục đích cung cấp thông tin cho người nhận sử dụng. Nó không nên được hiểu là một tài liệu tư vấn hoặc là cơ sở để đưa ra quyết định đầu tư. Nó cũng không nên được hiểu là một khuyến nghị đầu tư. Tất cả các ý kiến và dự báo được trình bày trong ấn phẩm này chỉ là ý kiến của tác giả vào ngày xuất bản và có thể thay đổi mà không cần thông báo trước. Tác giả không chịu trách nhiệm về bất kỳ quyết định đầu tư nào được thực hiện trên cơ sở nghiên cứu này. Kết quả đầu tư lịch sử không đảm bảo kết quả tương tự trong tương lai.