Hạn hán thanh khoản - Fed có học được từ những sai lầm của mình? Một phân tích ngắn gọn về một cuộc khủng hoảng có thể xảy ra

Vài ngày qua trên thị trường đã mang đến rất nhiều suy đoán về sự lặp lại của năm 2008. Những cuộc khủng hoảng như vậy sẽ không xảy ra nữa. Tuy nhiên, lịch sử cho thấy rằng không phải lúc nào những sai lầm chúng ta mắc phải trong quá khứ cũng là bài học để chúng ta không mắc phải chúng trong tương lai. Đối với nhiều người, có vẻ như kịch bản “2008” là không thể tránh khỏi vào thời điểm này. Trong bài viết hôm nay, tôi muốn nói thêm một chút về chính cơ cấu phá sản của các ngân hàng hiện nay và nguyên nhân dẫn đến những gì đang diễn ra trước mắt chúng ta. Ngay từ đầu, tôi cũng muốn để lại cho bạn một luận điểm trong đó các hành động của FED (những hành động trong 4-5 năm qua) là nguyên nhân chính dẫn đến những thảm họa ngày nay của ngành ngân hàng.

Hãy quay trở lại năm 2018

Nghĩ lại khoảng thời gian đó, chính xác hơn là thời điểm gần đến Giáng sinh, những suy đoán đầu tiên bắt đầu xuất hiện trên thị trường về việc kết thúc chương trình mua tài sản vào FED. Cuối cùng, bảng cân đối kế toán của Cục Dự trữ đã cạn kiệt một chút. Dù sao đi nữa, năm 2020 đã đến, một lần nữa đưa nhóm Powell đến với sự thư giãn. Nhiều người suy đoán vào thời điểm đó rằng Fed sẽ "không bao giờ" tiếp tục cắt giảm hoàn toàn và các biện pháp kích thích sẽ được tung ra thị trường vô thời hạn. Trong khi đó, các chủ ngân hàng coi gói kích thích Covid trong bối cảnh lãi suất thấp như một thứ "thử sức" trước khi tình trạng lạm phát đình trệ trở nên rõ ràng đối với công chúng và Fed bắt đầu cắt giảm dần.

Lý thuyết tiền tệ hiện đại – cách giải thích và hợp lý hóa

Tôi không biết có bao nhiêu bạn biết khái niệm này, nhưng khi nói về chính sách của FED thì không thể không nhắc đến nó. Trong thời hiện đại của chúng ta, khái niệm về lý thuyết tiền tệ hiện đại đã lan rộng qua các phương tiện truyền thông tài chính. Theo đó, đồng đô la là đồng tiền dự trữ quan trọng nhất trên thế giới (mặc dù tỷ trọng của nó trong dự trữ toàn cầu đang giảm), ngân hàng trung ương có thể in tiền vô thời hạn mà không gây ra hậu quả lạm phát. Khái niệm này đã trở thành cơ sở Lý thuyết tiền tệ hiện đại. Có lẽ sau khi đọc điều này, bạn cảm thấy một số điều vô nghĩa - nếu vậy, chính xác. Tạo tiền của ngân hàng trung ương LUÔN LUÔN nó có hậu quả của nó. Quy luật cung và cầu, bao gồm cả quá trình lạm phát được vỗ béo khi in ấn, sớm hay muộn sẽ vang dội trên thị trường.

Tôi muốn nhắc bạn ở đây rằng Đại khủng hoảng có trước nhiều năm kích thích thị trường của ngân hàng trung ương. Sau đó, ông tăng lãi suất lên mức quan trọng. Mãi nhiều năm sau, người đứng đầu FED, người đã "chiến đấu" với những tác động và vấn đề của những năm khủng hoảng ở Mỹ, mới thừa nhận sai lầm của mình. Hãy trích dẫn Ben Bernanke ở đây.

“Do những thay đổi về thể chế và những học thuyết sai lầm, cơn khủng hoảng ngân hàng theo Hợp đồng lớn trở nên nghiêm trọng và lan rộng hơn nhiều so với trường hợp bình thường xảy ra trong thời kỳ suy thoái kinh tế.”

Ai được lợi từ cuộc khủng hoảng?

Tất nhiên, cho đến nay, nhiều giả thuyết đã được đưa ra về việc ai được hưởng lợi nhiều nhất từ cuộc khủng hoảng năm 2008. Dựa trên thực tế, tôi nghĩ rằng việc các đại gia hấp thụ các tổ chức ngân hàng nhỏ là điều đáng nói. Có thể không nhiều người biết về nó, nhưng các công ty như JP Morgan và Chase National bất ngờ ở vị trí hoàn hảo để tiếp quản quyền lực ngân hàng vô tận ở Mỹ. Nếu chúng ta nhìn lại hàng trăm năm qua, hoạt động ngân hàng ở Hoa Kỳ được phân cấp cao độ. Có hàng ngàn ngân hàng “địa phương” trên khắp đất nước không liên kết với cái mà tôi sẽ gọi là gã khổng lồ “ngân hàng mẹ”. Tôi viết về tất cả những điều này ở đây bởi vì kết quả của cuộc khủng hoảng này là việc 9000 ngân hàng nhỏ bị các đại gia quốc tế thâu tóm. Do đó, chỉ có một kết luận - nhờ các hoạt động của những năm 2007-2009, đã có sự tập trung hóa hoàn toàn các dịch vụ ngân hàng. Bạn đã nhận thấy một số điểm tương đồng với tình hình hiện tại chưa?

Nếu chúng ta thêm vào chương trình này của chính phủ hỗ trợ các lĩnh vực cụ thể hoặc phúc lợi xã hội, thì ngoài lãi suất thấp và kích thích khổng lồ từ các chủ ngân hàng, tiền (điều hoàn toàn có thể nhìn thấy trong thời gian covid và trợ cấp thất nghiệp) thực sự được thả từ trực thăng xuống Hoa Kỳ. Do đó pocovid nhu cầu đã thực sự bùng nổ, dẫn đến lạm phát.

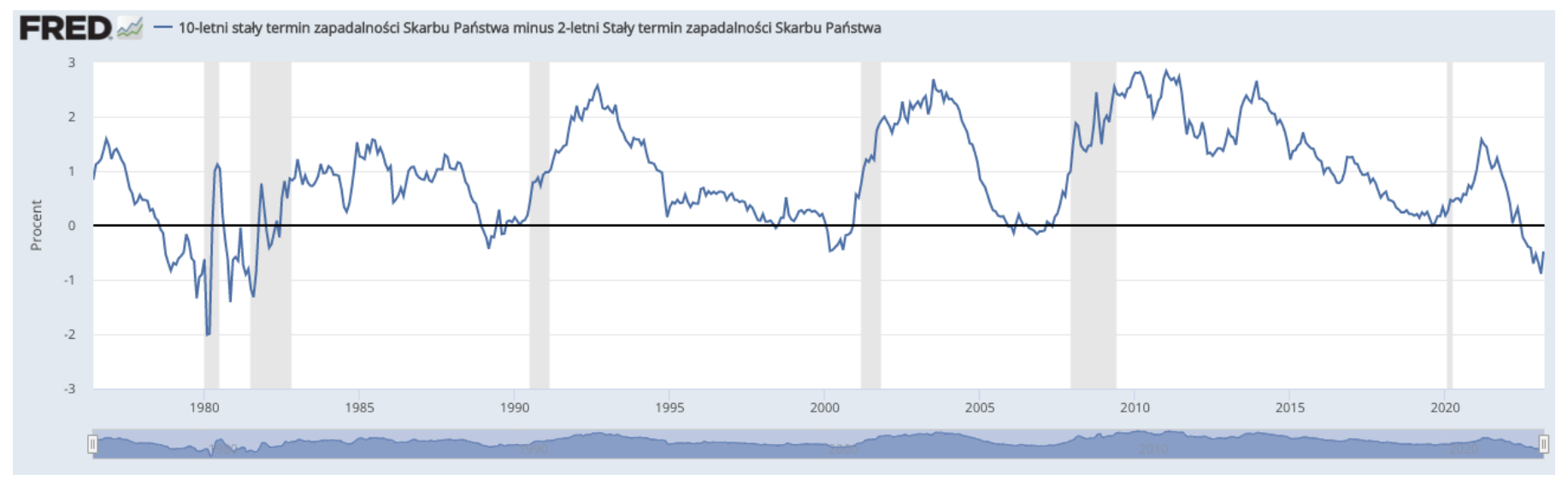

Đường cong sẽ cho chúng ta biết sự thật

Ngân hàng Trung ương Mỹ là nhà đầu tư lớn nhất trên thị trường trái phiếu do chính phủ phát hành. Nếu Fed bắt đầu theo đuổi chính sách tăng lãi suất lên mức "nguy cấp", hoạt động mua tài sản sẽ tự động thắt chặt. Kết quả là, đường cong bắt đầu phẳng ra. Điều này có nghĩa là trái phiếu chính phủ ngắn hạn sẽ có cùng lợi suất như trái phiếu dài hạn và đầu tư vào trái phiếu dài hạn sẽ giảm. Cơn lũ trái phiếu dài hạn khiến giá trị của đồng tiền giảm và đồng đô la tràn vào Mỹ. Tất nhiên, kết quả là lạm phát.

Mức hiện tại của đường cong lợi suất minh họa hoàn hảo khả năng thiếu thanh khoản, điều mà tôi sẽ đề cập ngay sau đây khi bình luận về tình hình hiện tại với sự sụp đổ của ngân hàng ở Hoa Kỳ.

Trong vài ngày qua, đã có một loạt thông tin và nhiều giả thuyết xung quanh số phận của một ngân hàng ở California có tên SVB (Ngân hàng Thung lũng Silicon). SVB là ngân hàng lớn thứ 16 ở Mỹ cho đến khi nó đột ngột sụp đổ và mất khả năng thanh toán vào ngày 10 tháng 10. Chính thức, lý do cho điều này là mất thanh khoản do bán trái phiếu. Kết quả của hoạt động thị trường này là không có khả năng thanh toán tiền gửi – tức là các khoản nợ ngân hàng thu được từ khách hàng. Đã có rất nhiều bài báo mô tả kế hoạch phá sản từng bước một. Làm thế nào tôi muốn tập trung trong bài viết này vào một bối cảnh rộng hơn một chút - một "hạn hán thanh khoản" có thể xảy ra, trong đó sự sụp đổ của SVB là triệu chứng đầu tiên, nghiêm trọng hơn. Việc thiếu thanh khoản có thể xảy ra được thể hiện hoàn hảo bằng đường cong đảo ngược, chuyển động của nó dưới XNUMX chứng tỏ điều bất thường này (lợi suất trái phiếu XNUMX năm giảm đáng kể do giá trái phiếu tăng).

Bạn không cần nhiều

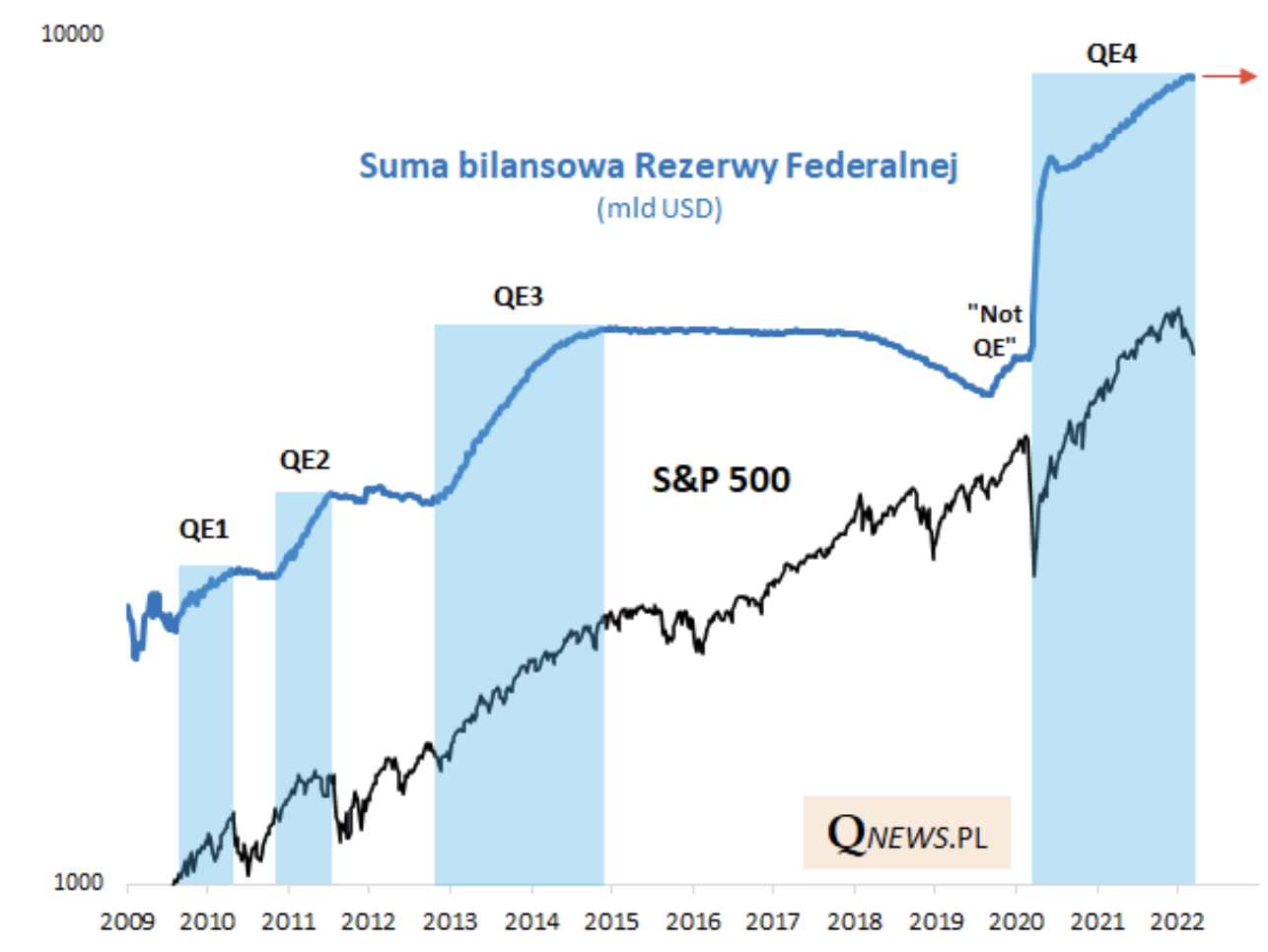

Tại thời điểm này, với mục tiêu lạm phát, lãi suất cao tại Fed, điều mà một số chủ ngân hàng cho là "không hạn chế" bạn không thực sự cần nhiều nước đi trên QT (đối ứng của nới lỏng và QE) để di chuyển thị trường tín dụng. Như một sự tò mò, chỉ cần xem xét việc thiếu nới lỏng định lượng, tức là mua tài sản từ thị trường theo QE, đã hoạt động như thế nào trong quá khứ là đủ.

Źródło: qnews.pl

Khoảng thời gian các chỉ số tăng mạnh nhất là thời điểm xuất hiện lại các trận tuyết lở, trong đó đợt lớn nhất bắt nguồn từ năm 2020. Việc chỉ thiếu nới lỏng định lượng từ năm 2015 đến năm 2020, cũng như tính đến tâm lý lo ngại rủi ro do đại dịch, đã góp phần vào một sự trì trệ lâu hơn trên các bảng xếp hạng .

Khủng hoảng thanh khoản

Có vẻ như những dấu hiệu đầu tiên của một cuộc khủng hoảng thanh khoản đang xuất hiện với SVB mất khả năng thanh toán và đóng Ngân hàng Chữ ký. Trong khi đó, cổ phiếu của ngân hàng FRC cũng bị đình chỉ niêm yết. Đó là tất cả về thanh khoản. Với lãi suất cao hơn, các ngân hàng gặp khó khăn khi vay từ Fed. Điều này mang lại một chặng thứ hai dưới hình thức cho vay doanh nghiệp từ các ngân hàng. Điều này có nghĩa là các công ty gặp vấn đề về tài chính và tiếp xúc với các khoản đầu tư thua lỗ, sử dụng một khoản vay dễ dàng để "duy trì" chúng, sẽ không còn cơ hội như vậy nữa. Họ sẽ không thể duy trì một cách giả tạo (với việc sử dụng khoản vay) duy trì các hoạt động không sinh lãi (gây thua lỗ), họ sẽ phải từ bỏ việc mua lại cổ phiếu của chính mình, điều này bắt chước rằng cổ phiếu của họ có vẻ có giá trị. Có lẽ (chúng tôi đã quan sát nó ở một mức độ nào đó) việc sa thải hàng loạt sẽ bắt đầu, điều này cuối cùng sẽ bảo vệ kết quả tài chính. Tôi cho rằng SVB đã bộc lộ một chu kỳ phá hoại mà chúng ta cũng sẽ quan sát thấy ở các ngân hàng khác có đặc điểm kinh doanh tương tự. Ý tôi là một trong đó tài trợ ngay cả đầu tư mạo hiểm. Ngoài ra, một trường hợp SVB đơn lẻ có thể không phải là trường hợp thứ hai Anh em nhà Lehman, mà chỉ đơn giản là một trong số nhiều người sẽ bắt đầu một trận tuyết lở thanh khoản. Với tất cả các tin tức về SVB, thật dễ dàng để quên rằng tất cả đều tập trung vào một vấn đề lớn - các biện pháp kích thích của Fed. Họ đã tạo ra một nền kinh tế hoàn toàn phụ thuộc vào tính thanh khoản dễ dàng và trên hết là rẻ hơn (do lãi suất thấp). Bây giờ số tiền dễ dàng đó đã bị lấy đi khỏi cô ấy.

Hiện tại, một giải pháp "tạm thời" là áp dụng bảo đảm tiền gửi của Yellen và Powell. Giải pháp này tương tự như cố gắng bịt kín một lỗ thủng lớn trên tàu bằng băng keo. Cũng có thể nói, tình huống hiện tại là một khắc giữa búa và khó. Một mặt, một công cụ có thể ngăn chặn các quá trình thanh khoản là kích thích hơn nữa. Mặt khác, nó sẽ lại quay trở lại vòng tròn đầy đủ của cỗ máy lạm phát đình đốn. Những hy vọng sai lầm của thị trường về việc quay trở lại QE và lãi suất gần bằng XNUMX có thể không giúp thúc đẩy thị trường đi lên phía bắc.