Làm thế nào để phân tích REITs? Tránh các tỷ lệ đã biết - lợi nhuận ròng, FCF

Mặc dù nhiều REIT được niêm yết trên thị trường chứng khoán, nhưng chúng được định giá khác với các công ty "bình thường". Các thước đo định giá tiêu chuẩn như Giá/Thu nhập và Thu nhập trên mỗi cổ phiếu (EPS) không phải là thước đo tốt về giá trị của REITs. Điều này là do bản chất cụ thể của các hoạt động của các công ty.

Hãy chắc chắn để đọc: REIT là gì và làm thế nào để đầu tư vào nó? [Hướng dẫn]

Trong REITs, một phần lớn chi phí là khấu hao của các tòa nhà (khấu hao), thay đổi từ tòa nhà này sang tòa nhà khác. Trong trường hợp của Douglas Emmett (REIT với văn phòng và căn hộ), việc khấu hao các tòa nhà phải mất 40 năm. Nhiều tòa nhà đầu tư, không giống như thiết bị sản xuất, có thể đạt được giá trị chứ không bị mất. Việc khấu hao các tòa nhà như vậy làm lu mờ khả năng tạo ra giá trị thực của REIT (làm giảm lợi nhuận ròng) và làm giảm giá trị thực của tài sản.

Một biện pháp khác không phải lúc nào cũng hoạt động tốt khi định giá REITs là dòng tiền tự do (FCF). Công thức đơn giản hóa cho FCF (dòng tiền tự do) như sau:

FCF = dòng tiền hoạt động - chi tiêu vốn (CAPEX)

FCF không hoạt động đối với các công ty đang phát triển đầu tư vào phát triển (ví dụ: xây dựng một tòa nhà văn phòng khác) vì chúng làm tăng chi tiêu vốn (CAPEX). Một ví dụ về REIT như vậy là Equinixcần đầu tư vào các trung tâm dữ liệu mới để tăng doanh thu. Điều này làm tăng chi tiêu vốn và giảm FCF.

| Equinix | 2017 | 2018 | 2019 |

| lợi nhuận ròng | 232,9 | 365,4 | 507,2 |

| dòng tiền từ hoạt động kinh doanh (OCF) | 1439,2 | 1815,4 | 1992,7 |

| chi phí đầu tư | 1378,7 | 2096,2 | 2079,5 |

| FCF | 60,5 | -280,8 | -86,8 |

Chênh lệch giữa lợi nhuận thuần và dòng tiền từ hoạt động kinh doanh (OCF) nhiều lần là do, trong số những nguyên nhân khác:

- một phần khấu hao lớn (khấu hao và khấu hao) trong chi phí của công ty. Khấu hao thiết bị và nhà cửa không phải là chi phí tiền mặt mà là một bản ghi kế toán về sự suy giảm tài sản theo thời gian.

- Bồi thường dựa trên cổ phiếu, tức là chi phí kế toán đã được thanh toán bằng cách phát hành cổ phiếu. Ví dụ, đây là việc thanh toán một phần lương của nhân viên bằng cổ phiếu. Trong báo cáo thu nhập, chúng là một thành phần của chi tiêu cho R&D, đội ngũ bán hàng và chi phí quản lý.

FFO – thước đo cơ bản để định giá REIT

FFO là viết tắt của Nguồn vốn từ hoạt động. FFO được chuẩn hóa bởi Hiệp hội ủy thác đầu tư bất động sản quốc gia (NAREIT). Vốn từ hoạt động xác định gần đúng lượng tiền mặt được tạo ra từ các hoạt động điều hành của công ty mà không phát sinh chi phí vốn. Nó được tính theo công thức sau:

FFO = lợi nhuận ròng + khấu hao được phân bổ cho tài sản + lỗ khi bán tài sản - lợi nhuận từ việc bán tài sản +/- các sự kiện xảy ra một lần khác

- các sự kiện một lần khác bao gồm, trong số những thứ khác, các khoản lỗ và lãi từ việc thay đổi quyền kiểm soát đối với bất động sản, các khoản xóa sổ đối với bất động sản và các khoản đầu tư thiểu số.

- kết quả về tài sản đã bán được khấu trừ khỏi lợi nhuận ròng vì đây là sự kiện diễn ra một lần.

- khấu trừ giá trị khấu hao bất động sản nhằm thể hiện khả năng thực sự của REIT trong việc tạo ra tiền mặt. Chi phí phi tiền mặt chính đã được trừ đi.

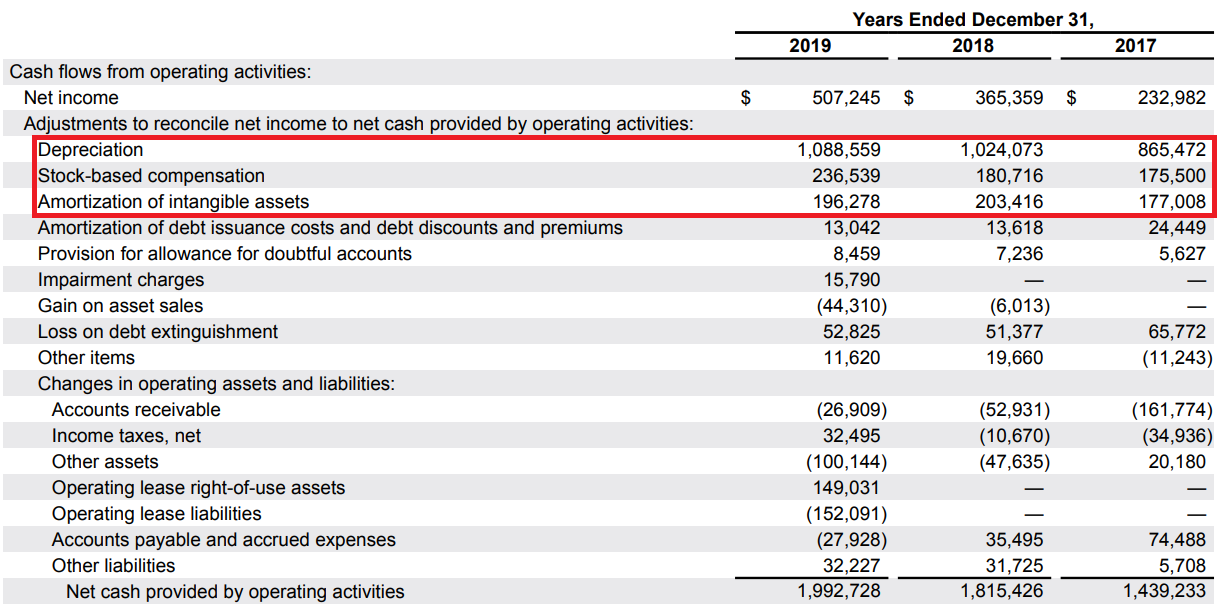

Nhà đầu tư không phải tự mình tính toán FFO. Mọi công ty niêm yết tại Hoa Kỳ phải tính toán FFO trong báo cáo của mình với SEC (cơ quan tương đương của Mỹ với Cơ quan giám sát tài chính Ba Lan). Dưới đây là các tính toán được Equinix trình bày trong báo cáo tài chính năm 2019:

Dưới đây là bảng so sánh FFO với FCF và dòng tiền từ hoạt động kinh doanh:

| Equinix (dựa trên báo cáo tài chính) | 2017 | 2018 | 2019 |

| dòng tiền từ hoạt động kinh doanh | 1439,2 | 1815,4 | 1992,7 |

| chi phí đầu tư | 1378,7 | 2096,2 | 2079,5 |

| FCF | 60,5 | -280,8 | -86,8 |

| FFO | 992,4 | 1253,1 | 1314,5 |

| FFO tính theo % dòng tiền từ hoạt động kinh doanh | 68,95% | 69,02% | 65,96% |

ưu điểm:

- FFO là thước đo tốt hơn về khả năng tạo tiền mặt của REIT so với thu nhập ròng và FCF

- Nó không bao gồm chi phí khấu hao bất động sản, là chi phí kế toán, không phải chi phí tiền mặt

- Khấu trừ tác động của các sự kiện một lần (bán bất động sản) từ kết quả

- FFO được tính toán theo một tiêu chuẩn được xác định bởi NAREIT

- CAPEX đầu tư cao không ảnh hưởng đến giá trị của tỷ lệ

nhược điểm:

- giả định rằng công ty không có chi phí bảo trì, điều này làm sai lệch hình ảnh của REIT

- dựa trên các biện pháp kế toán (có khả năng thao túng)

- một số chi phí không dùng tiền mặt (SBC) được coi là chi phí tiền mặt

AFFO - "FFO sạch"

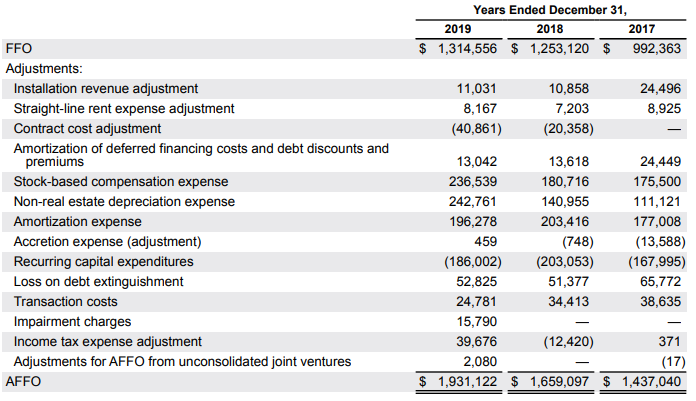

Chỉ số thứ hai được sử dụng trong định giá REIT là AFFO (Quỹ điều chỉnh từ hoạt động) là chỉ số FFO “đã được làm sạch”. Mỗi công ty tính toán AFFO của riêng mình, mà họ tin rằng phản ánh tốt hơn tiềm năng tạo tiền mặt của công ty. Do các biện pháp không đồng đều, cần phải xem cách công ty tính toán AFFO mỗi lần. Tiêu chuẩn là trừ chi phí vốn định kỳ khỏi FFO. Đôi khi các công ty thêm khoản bồi thường dựa trên cổ phiếu vào FFO. AFFO có thể được so sánh với một sản phẩm thay thế FCF sau khi loại trừ các chi phí vốn cần thiết. Dưới đây là AFFO được tính toán bởi Equinix:

Trong trường hợp của Equinix, khấu hao (ví dụ: tài sản phi bất động sản), chi phí tái cơ cấu, chi phí giao dịch và chi phí trả bằng cổ phiếu đã được thêm vào FFO.

Dưới đây là so sánh FCF được tính là OCF trừ chi phí bảo trì và so sánh với AFFO.

| Equinix (dựa trên báo cáo tài chính) | 2017 | 2018 | 2019 |

| dòng tiền từ hoạt động kinh doanh | 1439,2 | 1815,4 | 1992,7 |

| chi phí bảo trì | 168 | 203 | 186 |

| FCF (đã làm sạch) | 1271,2 | 1612,4 | 1806,7 |

| FFO | 992,4 | 1253,1 | 1314,5 |

| AFFO | 1437 | 1659,1 | 1931,1 |

| AFFO dưới dạng % FCF | 113,04% | 102,89% | 106,88% |

AFFO cho thấy rằng nếu “tại thời điểm này” công ty ngừng phát triển, nó sẽ tạo ra tiền mặt miễn phí tương tự như AFFO. Tuy nhiên, khi định giá dựa trên AFFO, cần tính đến sự pha loãng của cổ phần hiện tại (Bồi thường dựa trên cổ phiếu làm tăng số lượng cổ phần).

Khả năng chi trả cổ tức

Vì REITs là công ty chia cổ tức, nên phải đánh giá khả năng trả cổ tức của công ty từ tiền mặt tạo ra. Tiêu chuẩn thị trường là việc sử dụng tỷ lệ xuất chi trong đó cổ tức được trả được chia cho FFO hoặc AFFO. Dưới đây là một ví dụ cho Equinix.

Tỷ lệ xuất chi từ FFO

| Equinix (dựa trên báo cáo tài chính) | 2017 | 2018 | 2019 |

| cổ tức | 621,5 | 738,6 | 836,2 |

| FFO | 992,4 | 1253,1 | 1314,5 |

| tỷ lệ thanh toán | 62,6% | 58,9% | 63,6% |

Tỷ lệ xuất chi từ AFFO

| Equinix (dựa trên báo cáo tài chính) | 2017 | 2018 | 2019 |

| cổ tức | 621,5 | 738,6 | 836,2 |

| AFFO | 1437 | 1659,1 | 1931,1 |

| tỷ lệ thanh toán | 43,2% | 44,51% | 43,3% |

Tỷ lệ này càng thấp thì mức độ an toàn của việc tiếp tục chi trả cổ tức ở mức tương tự càng cao.

Khả năng trả nợ

Nợ ròng/EBITDA

Một phần đáng kể tiền mặt được tạo ra thường được phân bổ cho cổ tức. REITs huy động vốn đầu tư bằng cách phát hành cổ phiếu và sử dụng nợ. Các vấn đề về nợ làm tăng đòn bẩy tài chính, làm tăng rủi ro đầu tư. Vì lý do này, khả năng trả nợ của công ty cần được xác định. Tỷ lệ được sử dụng phổ biến nhất là nợ ròng trên EBITDA.

EBITDA ở dạng đơn giản hóa là lợi nhuận hoạt động cộng với khấu hao.

| Equinix (dựa trên báo cáo tài chính) | 2017 | 2018 | 2019 |

| EBITDA | 1837,9 | 2204,1 | 2454,9 |

| nợ lãi (không cho thuê) | 8381,5 | 9813,6 | 10319,9 |

| tiền mặt và các khoản tương đương | 1412,5 | 606,2 | 1869,6 |

| nợ ròng | 16969 | 9207,4 | 8450,3 |

| nợ ròng/EBITDA | 3,79 | 4,18 | 3,44 |

Tỷ lệ này càng thấp, khả năng trả nợ của công ty càng lớn. Ngoài ra, tỷ lệ thấp cung cấp cho công ty một "bộ đệm" để phát triển mà không cần phát hành cổ phiếu.

Tỷ lệ bảo hiểm lãi suất

EBITDA/chi phí lãi vay

Nó có thể được tính toán theo nhiều cách, nhưng hiệp hội NAREIT sử dụng công thức sau cho nhiều tính toán của mình: tỷ lệ chi trả lãi vay = EBITDA/chi phí lãi vay.

Chi tiết về Equinix được đưa ra dưới đây:

| Equinix (dựa trên báo cáo tài chính) | 2017 | 2018 | 2019 |

| EBITDA | 1837,9 | 2204,1 | 2454,9 |

| chi phí lãi vay | 392,2 | 478,7 | 521,5 |

| Tỷ lệ bảo hiểm lãi suất | 4,69 | 4,60 | 4,71 |

Người ta thường cho rằng tỷ lệ trên 3,0 cho thấy khả năng trả nợ của công ty. Tỷ lệ bao phủ lãi suất càng cao thì tình hình tài chính của công ty càng an toàn.

Những số liệu nào được sử dụng để định giá REIT?

Các giá trị FFO và AFFO đã đề cập trước đó trong bài viết là cơ sở để ước tính giá trị doanh nghiệp. Ba phương pháp chính để định giá REITs là:

- P/FFO – vốn hóa công ty chia cho FFO

- P/AFFO – vốn hóa công ty chia cho AFFO

- NAV (giá trị tài sản ròng) – đây là phương pháp định giá tốn nhiều công sức nhất. Tài sản (chủ yếu là bất động sản) nên được định giá theo thị trường và các khoản nợ phải trả được khấu trừ.