Làm sao để đầu tư, nó chỉ có ở Mỹ. Sự thật và huyền thoại về nền kinh tế Hoa Kỳ

Mỗi ngành được đặc trưng bởi những niềm tin hoặc khuôn mẫu nhất định gắn liền với nó. Xu hướng này cũng áp dụng cho đầu tư. Có rất nhiều điều hoang đường trong số đó, và một điều mà hôm nay tôi muốn viết chi tiết hơn liên quan đến việc đầu tư vốn vào Hoa Kỳ. Có một niềm tin (chắc chắn phần lớn là hợp lý) rằng thị trường chứng khoán Mỹ sẽ luôn kiếm tiền, bất kể nó được định giá quá cao đến đâu. Điều đáng ghi nhớ là có một phần sự thật trong mọi huyền thoại. Trong trường hợp của chúng ta có thể còn nhiều hơn nữa những hạt giống này và tôi có thể mạo hiểm nói rằng đôi khi chúng đúng 100%. Trong bài viết hôm nay, chúng ta sẽ kiểm tra xem liệu việc đầu tư vào Hoa Kỳ đã là chuyện quá khứ hay liệu những huyền thoại gắn liền với thị trường chứng khoán Mỹ có thực sự đúng hay không.

Điều quan trọng là giải thích

Hãy bắt đầu với một điều cơ bản, tức là giải thích dữ liệu. Đây là nơi toàn bộ cuộc phiêu lưu bắt đầu với tất cả những huyền thoại kinh tế thường dựa trên việc giải thích một ấn phẩm, đưa nó ra khỏi bối cảnh kinh tế vĩ mô. Chúng ta vẫn hoạt động trong một thế giới của các mô hình kinh tế đặt ra những khuôn khổ nhất định cho một nền kinh tế “lành mạnh”. Khi tôi nói khỏe mạnh, ý tôi là ổn định - nơi mà tốc độ tăng trưởng kinh tế ở mức vừa phải và... thất nghiệp i sự lạm phát chúng vẫn ở mức nhỏ và không có đỉnh tăng hoặc giảm (điều mà chúng tôi đã quan sát thấy vào tháng 2020 năm XNUMX vì những lý do rõ ràng).

Mắt nhìn vào nợ nần

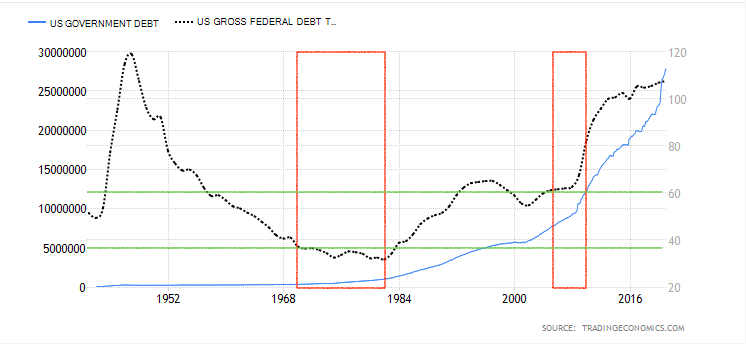

Có thể nói rằng khoản nợ của Hoa Kỳ đã trở thành chuyện quá khứ chỉ sau một đêm. Chúng ta có thể đọc về mức độ thiên văn của nó trên mọi cổng đầu tư. Nó có tác động gì đến thị trường? Liệu nền kinh tế càng mắc nợ nhiều thì nguy cơ suy thoái càng lớn? Không cần thiết. Chúng ta cần xem xét lại toàn bộ tình huống này trong bối cảnh kinh tế và thị trường thuần túy. Đầu tiên chúng ta hãy nhìn vào nợ ở Mỹ.

Trong biểu đồ trên, chúng ta có hai biến - biến màu xanh, biểu thị nợ danh nghĩa ở Hoa Kỳ (giá trị nợ công tính bằng USD) và biến thứ hai - biến màu đen, biểu thị khoản nợ này so với GDP (kinh tế). sự phát triển). Tôi cũng đánh dấu vị trí của các cuộc suy thoái lớn gần đây nhất (hình chữ nhật màu đỏ) và tỷ lệ phần trăm nợ so với GDP (đường ngang màu xanh lá cây). Có mối tương quan lớn hơn giữa chúng? Như bạn có thể thấy, không nhất thiết. Cuộc suy thoái gần đây nhất mà chúng ta trải qua vào năm 2008 là khoản nợ chiếm tới 60% GDP, trong khi các cuộc khủng hoảng vào những năm 70 và 80 dao động từ 30% đến 35% GDP. Những kết luận nào có thể được rút ra từ điều này? Trước hết, đừng rút ra kết luận vội vàng từ mức nợ cao so với GDP. Mức 107,6% có nghĩa là nợ vượt quá mức tăng trưởng kinh tế. Khi nói đến nợ phải kể đến yếu tố có tác động rất lớn đến nó - lãi suất.

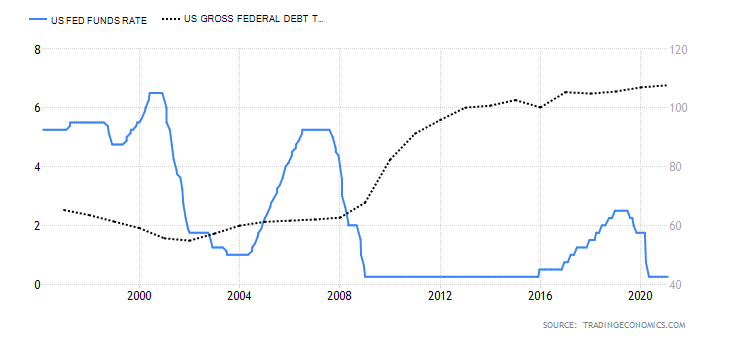

Lãi suất thấp đồng nghĩa với việc trả nợ rẻ hơn. Do đó, hầu như không có gì đáng ngạc nhiên khi Hoa Kỳ sẵn sàng gánh nợ trong những năm gần đây. Hơn nữa, chúng ta hiện cũng đang phải đối mặt với lãi suất gần như bằng 0. Do lợi suất thấp của tài sản an toàn, vốn sẽ chảy vào các tài sản rủi ro hơn, chẳng hạn như cổ phiếu. Do đó, chúng ta có một thị trường tăng giá tuyệt vời ở các chỉ số mà chúng ta hiện đang quan sát. Vì vậy, mức nợ cao có thể cho thấy sự cần thiết của một cuộc suy thoái? Không cần thiết. Cần xem xét cấu trúc của khoản nợ này và số tiền tạo ra lạm phát đối với các tài sản rủi ro. Có đáng để tìm hiểu những quy luật nào trong nợ công của Mỹ không? Trong bối cảnh kinh tế rộng lớn, đúng vậy. Tuy nhiên, ngoài điều này ra, khoản nợ tục ngữ của Hoa Kỳ đang tăng nhanh (chúng ta đang nói về tăng trưởng danh nghĩa) và không chứng minh được điều gì.

Thị trường đã tăng trưởng quá lâu

Người ta bàn luận rất nhiều về việc định giá quá cao khi các chỉ số đạt mức cao lịch sử. Chúng phát triển quá thường xuyên, quá nhanh, quá mạnh... và không có gì ngạc nhiên về điều đó. Việc rổ cổ phiếu phá vỡ các mức mới không phải là dấu hiệu của suy thoái kinh tế. Tất nhiên, rủi ro điều chỉnh tăng lên (một phần thị trường sẽ muốn chốt lời), điều này có thể dẫn đến sự sụt giảm nhỏ trong ngắn hạn, nhưng nếu tính đến tầm nhìn dài hạn, họ sẽ tiếp tục tăng. Tại sao? Trước hết, chúng tôi có lãi suất thấp, vì vậy % lợi nhuận trên cổ phiếu chắc chắn tốt hơn so với việc giữ tiền dưới dạng tiền gửi hoặc trái phiếu. Thứ hai, các gói tài chính vững chắc sẽ tiếp tục bổ sung tiền vào thị trường. Chắc chắn còn có nhiều yếu tố hơn, bao gồm cả sự quan tâm đến thị trường chứng khoán. Vậy tìm những dấu hiệu đầu tiên của suy thoái ở đâu?

Cổ phiếu và trái phiếu

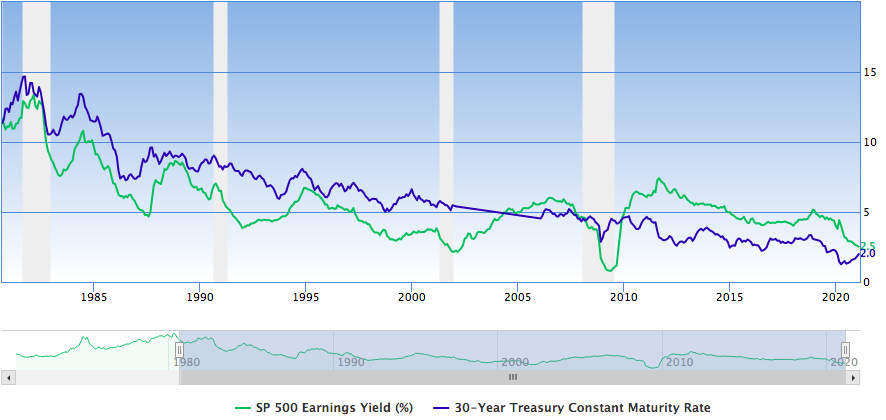

Cho đến gần đây, một dấu hiệu tốt về suy thoái kinh tế là sự giao nhau giữa lợi suất chỉ số Mỹ và lợi tức trái phiếu chính phủ kỳ hạn 30 năm. Tại sao? Điều này liên quan đến dòng vốn từ tài sản rủi ro sang tài sản an toàn và tâm lý e ngại rủi ro. Tất nhiên, tình huống ngược lại xảy ra khi chúng ta nói về sự bắt đầu của giai đoạn phục hồi kinh tế.

Źródło: Tập trung giáo sư

Vì vậy, hãy nhìn vào năm 2008 và các giai đoạn gần hơn với năm 2010. Đây là hai tình huống được mô tả ở trên, khi lợi nhuận từ việc đầu tư vào cổ phiếu tràn ngập và chuyển sang lợi thế của trái phiếu và ngược lại. Có thể nói rằng chúng ta đang tiến gần đến mức hiện tại một lần nữa. Tuy nhiên, điều này sẽ gây ra một số thận trọng. Cổ phiếu vẫn tạo ra khả năng sinh lời tốt hơn trái phiếu, điều này không làm thay đổi thực tế là chúng tôi hiện đang quan sát thấy sự chậm lại giữa cả hai yếu tố. Nó sẽ kéo dài trong bao lâu? Có thể là một tháng, hoặc có thể là năm năm nữa. Tôi không cố gắng dự đoán điều đó. Những gợi ý đến từ việc so sánh khả năng sinh lời của việc đầu tư vào cổ phiếu và trái phiếu chỉ có ý nghĩa khi các quá trình này diễn ra một cách bốc đồng (ví dụ: tháng 2020 năm XNUMX). Tuy nhiên, hiện tại chúng ta chỉ có thể rút ra kết luận chung là đang có quá trình hạ nhiệt nhẹ (khả năng sinh lời của việc đầu tư vào cổ phiếu đã giảm), điều đó không có nghĩa là việc in ấn mới sẽ không mang lại sự phục hồi lớn hơn cho thị trường chứng khoán doanh nghiệp. Hơn nữa, có thể phải mất vài năm nữa các chỉ số này mới duy trì được ở mức hiện tại, với những điều chỉnh tăng hoặc giảm nhẹ. Vậy chúng ta có thể nói rằng thị trường Mỹ được định giá quá cao? Bạn có thể nói như vậy, nhưng thực tế điều này dựa trên cơ sở nào? Bản thân giá cổ phiếu trên thị trường là kết quả của một số thành phần. Một số nhà đầu tư đánh giá chúng về cơ bản, một số đánh giá về mặt kỹ thuật và một phần khác mua chúng vì các khuyến nghị. Một phần lớn thị trường bao gồm các quỹ đầu tư, ngay cả khi tình hình thị trường không tốt, họ vẫn phải (theo chiến lược trong bản cáo bạch của họ) duy trì khả năng tiếp cận cổ phiếu trong danh mục đầu tư của họ.

Vì vậy, thật khó để tin vào huyền thoại về nền kinh tế được định giá quá cao ở Mỹ, vốn được đưa ra chỉ dựa trên cơ sở quan sát giá của các chỉ số và cổ phiếu riêng lẻ. Chúng vẫn là một lựa chọn thay thế thú vị (và có lẽ là một trong những lựa chọn duy nhất) dành cho nhiều loại nhà đầu tư khác nhau (chủ yếu là cá nhân vào thời điểm hiện tại). Hơn nữa, vốn hóa của toàn bộ sàn giao dịch chứng khoán Mỹ thực tế cao hơn 50% so với GDP. Tất nhiên, để đánh giá mức định giá quá cao thực tế, chúng tôi sẽ phải điều chỉnh thu nhập được tạo ra bên ngoài Hoa Kỳ.

Vậy nền kinh tế này như thế nào?

Chỉ nhìn vào các chỉ số của Mỹ, chúng ta có thể nói rằng chúng đang ở mức "quá cao". Tuy nhiên, tuyên bố này là rất xa sự thật. Mặc dù trong một số lĩnh vực được chọn, người ta có thể nói hoặc suy đoán về sự sụt giảm sắp tới của chúng, nhưng nhìn vào thị trường rộng lớn, nó dường như phản ứng "lành mạnh" với các yếu tố được cung cấp cho nó. Những mối đe dọa nào phải xảy ra để điều này thay đổi? Trước hết, có thể không phải là điều cực kỳ ngược lại, nhưng ít nhất là những yếu tố hạn chế đối với sự tăng trưởng hiện tại. Nó có thể là:

- tăng lãi suất

- giảm đáng kể việc in tiền mặt

Đây là hai yếu tố đơn giản và hiệu quả nhất có thể hút vốn ra khỏi thị trường chứng khoán. Bỏ những suy đoán này sang một bên, chúng ta nên tự hỏi tại sao mọi người lại làm điều này? Hoạt động hiện tại Dự trữ Liên bang tiếp tục chỉ ra xu hướng ngược lại và hướng tới duy trì lạm phát cao hơn và lãi suất thấp, có tác động tích cực đến nghĩa vụ nợ hiện tại. Tất nhiên, có rất nhiều thông số kinh tế mà chúng tôi chưa tính đến ở đây (sản xuất công nghiệp, đơn đặt hàng, v.v.).

phép cộng

Mặc dù nền kinh tế Mỹ mắc nợ rất nhiều nhưng nó vẫn là mục tiêu hấp dẫn đối với các nhà đầu tư (đặc biệt là các nhà đầu tư dài hạn). Nhìn qua lăng kính của các cuộc suy thoái trước đây và tình hình hiện tại của các hộ gia đình và khoản nợ của họ, ngay cả khi một cuộc suy thoái xảy ra thì nó cũng sẽ không vững chắc như lần suy thoái trước và việc “hấp thụ” sự suy giảm sẽ xảy ra sẽ mất nhiều thời gian. ít thời gian hơn so với năm 2008. Thị trường phải đón nhận thêm một yếu tố thực sự làm thay đổi đáng kể môi trường kinh tế vĩ mô. Việc đưa ra kết luận về tình trạng nền kinh tế Mỹ chỉ dựa trên các chỉ số được đưa ra ngoài bối cảnh là không có nhiều ý nghĩa. Trong ngắn hạn, thực sự có thể có những đợt điều chỉnh lên tới vài phần trăm, nhưng chúng sẽ là kết quả của hoạt động chốt lời và những bất ổn liên quan đến tình hình đại dịch hiện nay chứ không phải là sự khởi đầu của một cuộc suy thoái chưa từng có.