Khủng hoảng năng lượng: Một thị trường trái phiếu giá xuống sẽ không chừa một ai

Cuộc khủng hoảng năng lượng sẽ gây ra những hậu quả nghiêm trọng đối với thị trường trái phiếu vì nó sẽ duy trì áp lực về giá, làm giảm sự thuận tiện khi đầu tư vào các công cụ thu nhập cố định mang lại mức chênh lệch vừa phải so với mức chuẩn của chúng. Lạm phát cao chuyển thành chính sách tiền tệ tích cực hơn trên khắp thế giới, ngay cả trong trường hợp các ngân hàng trung ương nổi tiếng với các chính sách cực kỳ khoan dung, chẳng hạn như ECB. Đó là lý do tại sao các nhà đầu tư sẽ tránh được rủi ro tăng lãi suất trong năm nay, điều này sẽ làm tăng sự biến động trên thị trường. Tuy nhiên, trong bối cảnh tăng trưởng kinh tế vững chắc, trái phiếu doanh nghiệp được xếp hạng thấp hơn có thể tỏ ra ít nhạy cảm hơn so với trái phiếu được xếp hạng cao. Trên thực tế, trái phiếu rác có thời hạn ngắn hơn trái phiếu được xếp hạng cao, làm tăng khả năng chống lại việc tăng lãi suất. Vào năm 2022, các nhà đầu tư cần chuẩn bị cho các vấn đề của thị trường giá xuống trên thị trường trái phiếu, cố gắng vượt qua vùng nước khó khăn một cách an toàn đồng thời để mắt đến các cơ hội đầu tư tiềm năng trong tương lai.

Thông tin về các Tác giả

Althea Spinozzi, Giám đốc Tiếp thị, Ngân hàng Saxo. Cô tham gia nhóm Ngân hàng Saxo trong năm 2017. Althea tiến hành nghiên cứu thu nhập cố định và làm việc trực tiếp với khách hàng để giúp họ lựa chọn và giao dịch trái phiếu. Nhờ có chuyên môn về nợ có đòn bẩy, ông đặc biệt tập trung vào trái phiếu có lãi suất cao và trái phiếu doanh nghiệp với tỷ lệ rủi ro trên lợi nhuận hấp dẫn.

Althea Spinozzi, Giám đốc Tiếp thị, Ngân hàng Saxo. Cô tham gia nhóm Ngân hàng Saxo trong năm 2017. Althea tiến hành nghiên cứu thu nhập cố định và làm việc trực tiếp với khách hàng để giúp họ lựa chọn và giao dịch trái phiếu. Nhờ có chuyên môn về nợ có đòn bẩy, ông đặc biệt tập trung vào trái phiếu có lãi suất cao và trái phiếu doanh nghiệp với tỷ lệ rủi ro trên lợi nhuận hấp dẫn.

Eurozone: Hỗ trợ thêm cho chênh lệch trái phiếu doanh nghiệp sau khi tăng lãi suất

ECB thấy mình ở giữa một tảng đá và một nơi khó khăn: lạm phát cao hơn và tăng trưởng ngột ngạt. Miễn là các nhà hoạch định chính sách tin rằng lạm phát không phải là mối đe dọa thực sự, ngân hàng trung ương sẽ duy trì chính sách tiền tệ mở rộng. Tuy nhiên, nếu lạm phát chứng tỏ là một mối đe dọa có thể xảy ra, ECB sẽ buộc phải thực hiện chính sách tiền tệ hạn chế hơn. Theo khuôn khổ lạm phát đối xứng được thông qua vào mùa hè năm ngoái, lạm phát sẽ ở mức trung bình khoảng 2%. Nếu nó tiếp tục ở trên mức này, ECB sẽ buộc phải can thiệp theo quy định. Do đó, các dự báo lạm phát của ngân hàng trung ương cho năm 2023 và 2024 sẽ được chú ý trong suốt cả năm. Các nhà đầu tư sẽ chú ý đến cuộc khủng hoảng năng lượng, tắc nghẽn chuỗi cung ứng, tiền lương và nguồn cung lao động, những điều có thể góp phần tạo ra áp lực giá mạnh hơn. Ngoài ra, lạm phát trong lĩnh vực dịch vụ có thể tăng lên khi các hạn chế liên quan đến Covid được dỡ bỏ, càng làm gia tăng áp lực lên lạm phát, mặc dù các nhà kinh tế kỳ vọng lạm phát giá hàng hóa sẽ ở mức vừa phải trong năm tới.

Quan điểm của các nhà hoạch định chính sách về rủi ro lạm phát sẽ trở nên rõ ràng hơn trong suốt cả năm. Đồng thời, chúng ta có thể giả định rằng sau cuộc họp của ECB vào tháng XNUMX, chính sách tiền tệ tiếp tục hỗ trợ chênh lệch trái phiếu doanh nghiệp châu Âu. Tại cuộc họp chính sách tiền tệ gần đây nhất, ngân hàng trung ương đã xác nhận kết thúc chương trình mua khẩn cấp đại dịch vào tháng XNUMX (Chương trình mua khẩn cấp đại dịch, PEPP), đồng thời xác định rằng việc tái đầu tư sẽ tiếp tục ít nhất cho đến cuối năm 2024. "Tính linh hoạt" của PEPP chỉ được mở rộng cho các khoản tái đầu tư của PEPP chứ không phải cho chương trình mua tài sản (chương trình mua tài sản, APP) như thị trường mong đợi ban đầu, mặc dù APP sẽ được sử dụng để chuyển sang các quy tắc mới. Nó sẽ được tăng từ 20 tỷ EUR mỗi tháng lên 40 tỷ EUR trong quý hai năm nay. Sau đó, trong quý thứ ba, nó sẽ giảm xuống còn 30 tỷ EUR, để trở lại mức 20 tỷ EUR vào cuối năm. Bất kỳ thay đổi nào đối với chương trình mua tài sản này do lạm phát gia tăng có thể gây nguy hiểm cho chênh lệch trái phiếu doanh nghiệp.

Tình hình lại khác đối với trái phiếu chính phủ châu Âu vì QE sẽ bị cắt giảm một nửa trong năm nay trừ khi đại dịch Covid trở nên tồi tệ hơn. Trái phiếu chính phủ châu Âu sẽ mất một phần đáng kể sự hỗ trợ do ECB cung cấp trong năm 2020-2021, điều này sẽ bắt đầu xu hướng đi lên trong đường cong lợi suất. Điều này sẽ đặc biệt rõ ràng trong trường hợp chứng khoán của Đức, mà chúng tôi dự đoán sẽ vượt qua mức 0% trong quý đầu tiên của năm nay và tăng lên 0,3% vào cuối năm 2022. Chính sách tài khóa mở rộng của chính phủ mới của Đức, v.v. phát hành trái phiếu liên bang , sẽ hỗ trợ xu hướng tăng lợi nhuận của trái phiếu kho bạc dài hạn. Tuy nhiên, nếu ECB có xu hướng tăng lãi suất vào năm 2023, đường cong lợi suất của chính phủ Đức sẽ phẳng, góp phần mở rộng chênh lệch giữa trái phiếu chính phủ Ý và Đức. Cuối cùng, hiệu suất của trái phiếu chính phủ Đức sẽ phụ thuộc phần lớn vào mức độ tăng của lợi suất chứng khoán kho bạc Mỹ, với điều kiện là mối tương quan giữa chúng gần như bằng 1.

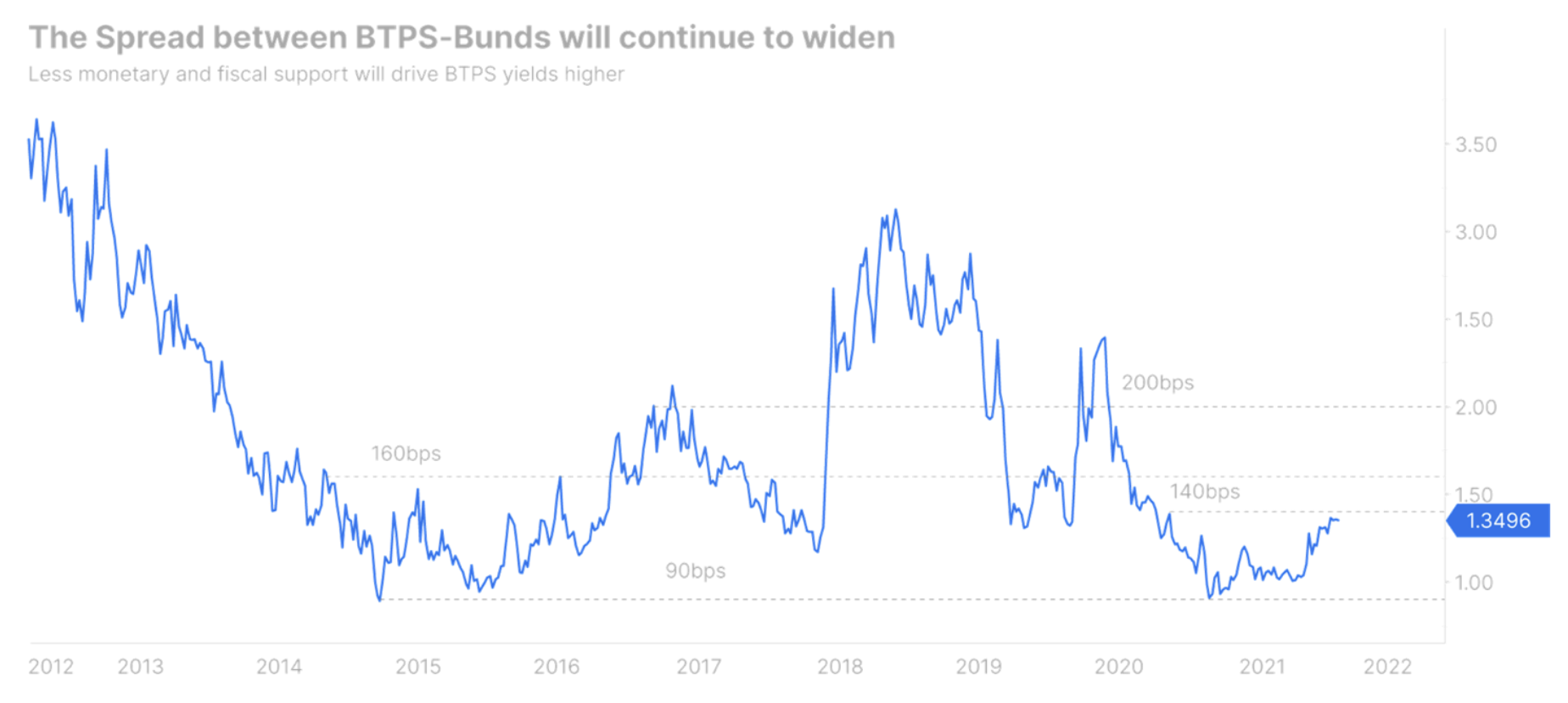

Các nhà đầu tư trái phiếu nên chú ý đến ngoại vi, đặc biệt là sự chênh lệch giữa trái phiếu chính phủ Ý và Đức.

Các hạn chế được áp đặt gần đây do làn sóng Covid tiếp theo sẽ ảnh hưởng đến tốc độ tăng trưởng cao ở Ý. Ngoài ra, việc Mattarella rời khỏi vị trí tổng thống của nước cộng hòa mở ra khả năng xảy ra một cuộc khủng hoảng chính trị khác có thể dẫn đến các cuộc bầu cử mới nếu Mario Draghi quyết định thay đổi công việc Quirinale. Do đó, có thể an toàn khi cho rằng mức chênh lệch Ý-Đức sẽ tăng trong suốt cả năm, với phần lớn mức tăng đó đến vào Quý 160, do tình trạng bất ổn chính trị vẫn còn cao. Trong trường hợp tốt nhất, với việc Draghi tiếp tục lãnh đạo chính phủ với tư cách là thủ tướng, mức chênh lệch đối với Kho bạc Ý và Đức có thể tăng lên 200 điểm cơ bản. Tuy nhiên, giả sử rằng cựu chủ tịch ECB quyết định từ bỏ vai trò hiện tại của mình để đảm nhận chức vụ chủ tịch; trong trường hợp này, mức chênh lệch có khả năng tăng lên XNUMX bps. Nó thậm chí có thể vượt qua mức này trong một thời gian ngắn nếu có một cuộc bầu cử mới.

Tuy nhiên, về lâu dài, chúng tôi vẫn mang tính xây dựng dựa trên sự chênh lệch giữa Kho bạc Ý và Đức. Chúng tôi không mong đợi ECB sớm trở nên hung hăng như Cục Dự trữ Liên bang Hoa Kỳ, điều này sẽ cung cấp một số hỗ trợ cho Kho bạc Châu Âu. Ngoài ra, quá trình thu hẹp chênh lệch ở khu vực đồng euro có thể sẽ tiếp tục khi những lo ngại về lạm phát lắng xuống. Chính phủ mới của Đức tích cực tìm cách cải thiện hội nhập châu Âu. Đồng thời, ECB cam kết đảm bảo sự ổn định tại các thị trường châu Âu. Do đó, bất chấp con đường gập ghềnh đang chờ đợi trái phiếu chính phủ Ý trong năm nay, chúng vẫn là một khoản đầu tư hấp dẫn cho cái gọi là tiền thật, tức là cho các quỹ hưu trí và các công ty bảo hiểm.

Sản lượng cao hơn sẽ gây ra sự nhầm lẫn trên thị trường

Sau một năm mô tả lạm phát là "nhất thời", Cục Dự trữ Liên bang Hoa Kỳ cuối cùng cũng bắt kịp với việc bình thường hóa chính sách tiền tệ của mình. Vì tỷ lệ thất nghiệp đã nhanh chóng giảm xuống dưới 4% vào cuối năm ngoái, nên thực tế có thể kỳ vọng rằng tỷ lệ thất nghiệp sẽ sớm quay trở lại mức trước đại dịch. Kết quả là, ngân hàng trung ương có thể tập trung vào các vấn đề cấp bách hơn, chẳng hạn như lạm phát. Mặc dù áp lực về giá dự kiến sẽ giảm bớt trong năm nay, nhưng có những dấu hiệu cho thấy nó có thể tồn tại và ở trên mục tiêu của Fed trong một thời gian dài. Tiền lương tiếp tục tăng, tắc nghẽn trong chuỗi cung ứng có thể vẫn là một vấn đề cho đến năm 2023 và tăng trưởng năng suất vẫn ở mức thấp. Với áp lực chính trị ngày càng tăng để chống lại lạm phát, Cục Dự trữ Liên bang đã buộc phải thay đổi lập trường hỗ trợ và áp dụng lập trường tích cực hơn so với dự đoán ban đầu của thị trường, dẫn đến đường cong lợi suất của Hoa Kỳ bị làm phẳng đáng kể.

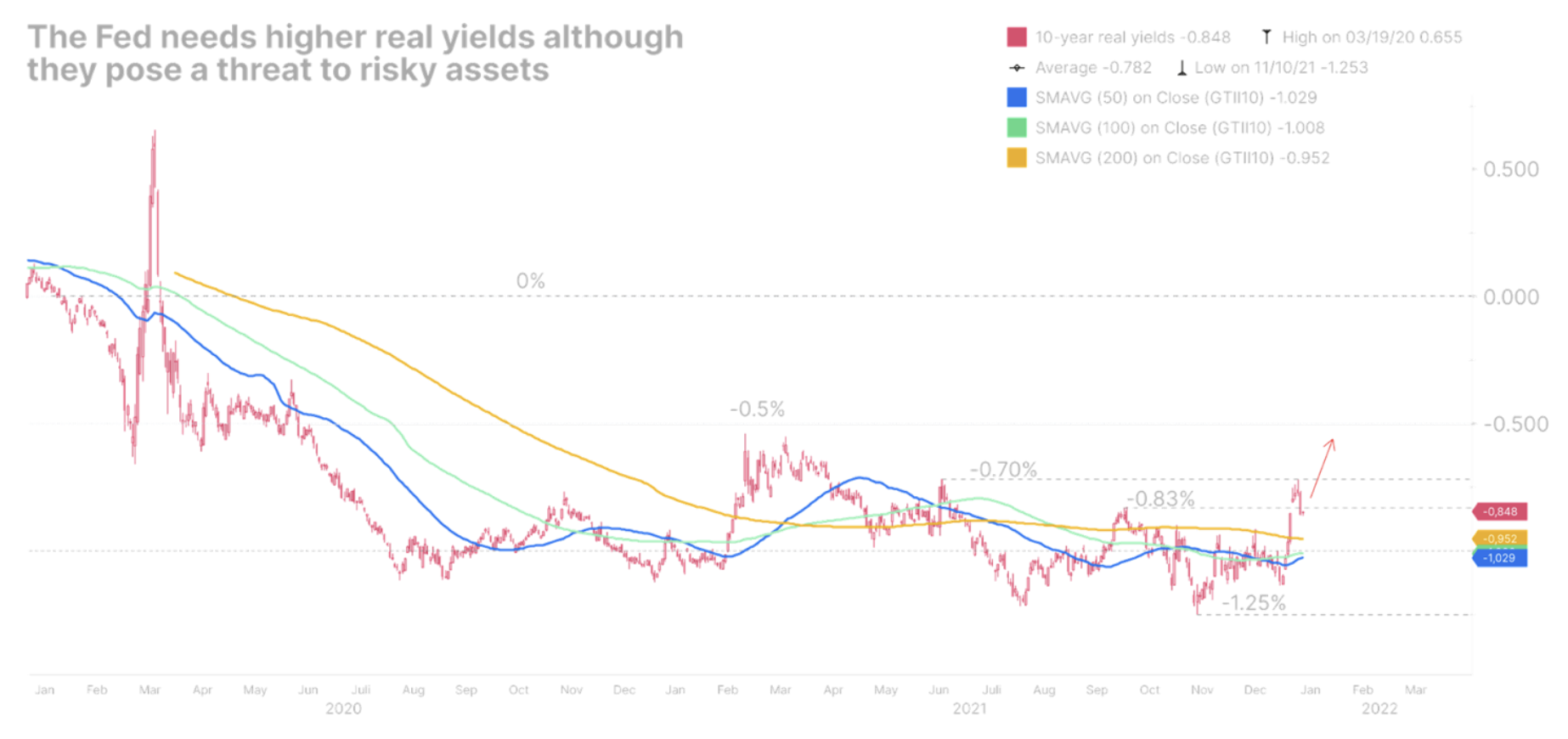

Đường cong lợi suất phẳng là một vấn đề đối với một ngân hàng trung ương đang tìm cách tăng lãi suất vì nó khiến nền kinh tế có nguy cơ bị đảo ngược đường cong lợi suất, vốn được coi là dấu hiệu rõ ràng cho một cuộc suy thoái sắp tới. Lợi suất thực chưa bao giờ thấp và âm sâu đến thế trước khi Fed bắt đầu chu kỳ tăng lãi suất. Có lẽ đó là lý do tại sao, trong nỗ lực đẩy đường cong lợi suất lên, các thành viên của Cục Dự trữ Liên bang đã thảo luận về việc giảm bảng cân đối kế toán của Fed.

Mọi thứ chỉ ra rằng một thị trường giá xuống trên thị trường trái phiếu đang bắt đầu, do đó đường cong lợi suất ở Hoa Kỳ sẽ tăng cao hơn, đồng thời sẽ có một xu hướng giảm giá đi ngang. Phần cuối của đường cong lợi suất sẽ tiếp tục tăng trong bối cảnh chính sách tiền tệ mạnh tay hơn. Phần cuối dài của đường cong lợi suất cũng sẽ di chuyển cao hơn, mặc dù với tốc độ chậm hơn, vì lợi suất vẫn bị giảm do kỳ vọng tăng trưởng kinh tế chậm lại và nhu cầu đối với Trái phiếu Kho bạc Hoa Kỳ tăng lên. Chúng tôi kỳ vọng lợi suất trái phiếu kỳ hạn 2 năm sẽ gặp ngưỡng kháng cự mạnh ở mức XNUMX% và kết thúc năm gần giá trị đó.

Lợi suất thực cuối cùng sẽ thúc đẩy tăng trưởng lợi suất danh nghĩa. Trên thực tế, khi Cục Dự trữ Liên bang trở nên hung hăng hơn, lợi suất trên mức hòa vốn đang bị kìm hãm. Đồng thời, lợi suất danh nghĩa đang tăng lên, thúc đẩy sự gia tăng lợi suất trái phiếu kho bạc được bảo vệ bởi lạm phát của Hoa Kỳ (Chứng khoán được Bảo vệ Lạm phát Kho bạc, LỜI KHUYÊN). Đây là tin xấu đối với các tài sản rủi ro, hiện vẫn được hỗ trợ bởi lợi suất thực âm nhưng phải đối mặt với triển vọng các điều kiện tài trợ chặt chẽ hơn.

Một động thái như vậy sẽ có tác động sâu rộng đối với trái phiếu doanh nghiệp. Các tài sản dài hạn như trái phiếu loại đầu tư sẽ cần được định giá lại. Đồng thời, chênh lệch trái phiếu rác sẽ mở rộng trong các điều kiện cấp vốn chặt chẽ hơn khi lợi tức thực tế tiến gần đến 0%. Vì vậy, chúng tôi duy trì quan điểm thận trọng và tiếp cận thị trường trái phiếu doanh nghiệp theo hướng cơ hội. Cách duy nhất để điều hướng thành công các thị trường này là lựa chọn cẩn thận trái phiếu doanh nghiệp có thời hạn ngắn nhất có thể và giữ trái phiếu đó đến ngày đáo hạn để tránh tổn thất vốn. Mặc dù tiền mặt là độc hại trong môi trường lạm phát cao, nhưng bạn nên duy trì tính thanh khoản để có thể mở các vị thế bất cứ khi nào có cơ hội mới trong tương lai.