Khủng hoảng theo Minsky. Chúng ta đang đối phó với nó bây giờ?

Có rất nhiều thông tin và mô hình trong tài liệu về khủng hoảng tài chính bao gồm nhiều khái niệm khác nhau. Một số tập trung vào bản chất chu kỳ của thị trường và các hiện tượng khủng hoảng liên quan đến chúng. Mặt khác, những người khác được đặc trưng bởi các giả định truyền thống hơn liên quan đến sự tăng trưởng nhanh chóng (được hiểu chung) của tài sản, kết thúc bằng một sự điều chỉnh đáng kể trong định giá của họ.

Mô hình mà chúng tôi muốn trình bày hôm nay được phát triển trên cơ sở quan sát sự biến động của nguồn cung tín dụng ở các nền kinh tế hàng đầu thế giới. Không khó để đoán rằng một trong những đối tượng nghiên cứu, đồng thời là tình hình kinh tế mà Hyman P. Minsky nghiên cứu là Hoa Kỳ hoặc Vương quốc Anh. Trên thực tế, trong mô hình này, chúng ta sẽ tìm thấy nhiều điểm tương đồng với ý tưởng của Alfred Marshall, Knut Wicksell và Irving Fisher.

Người vay trong ánh đèn sân khấu

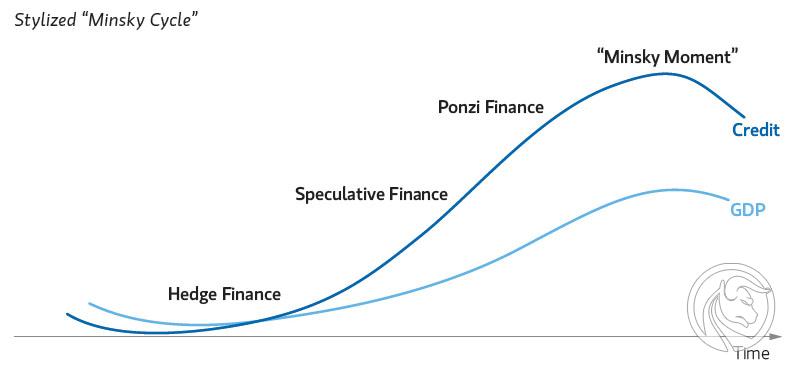

Minsky rất coi trọng cấu trúc nợ và tài trợ cho các khoản đầu tư như bất động sản, chứng khoán và các sản phẩm thị trường hàng hóa. Những người vay như vậy và chi phí của họ (được tài trợ từ các khoản nợ và được phân bổ cho các tài sản nêu trên) tập trung vào việc đạt được lợi nhuận ngắn hạn từ các khoản đầu tư vào họ. Tất nhiên, lý do chính để tham gia vào các giao dịch như vậy là khả năng sinh lời. Chênh lệch dương giữa tỷ lệ hoàn vốn đầu tư và lãi suất cho vay chính là lợi nhuận của người đi vay. Được rồi, nhưng tác động của những người/tổ chức phát sinh trách nhiệm tài trợ cho các hành động đầu cơ trên thị trường là gì? Sự ổn định kinh tế của các hệ thống và việc duy trì nó là một trong những mục tiêu chính của các ngân hàng trung ương. Hyman P. Minsky đã nhìn thấy mối quan hệ trong việc này. Mối quan hệ giữa ổn định kinh tế và tín dụng quá mức.

Khi nào khủng hoảng treo trên nền kinh tế?

Minsky thực sự đã chỉ ra một loạt các mối quan hệ phụ thuộc được quyết định bởi những thay đổi trong nguồn cung cấp tín dụng. Bước đầu tiên xác định khả năng xảy ra khủng hoảng là nền kinh tế phải trải qua một "cú sốc". Để hiểu bản chất của khái niệm này, tôi sẽ minh họa nó bằng ví dụ về những năm 20 ở Hoa Kỳ. Cú sốc này sau đó là sự phát triển cực kỳ năng động của ngành công nghiệp, sản xuất ô tô và khả năng tiếp cận điện thoại ngày càng phổ biến. Chúng ta có thể thấy một hiện tượng tương tự trong tình hình kinh tế toàn cầu hiện nay không? Người ta có thể cho rằng đó là sự phát triển của công nghệ. Ở giai đoạn này, hưng phấn phát triển, thúc đẩy việc mua cổ phiếu (hoặc các tài sản tài chính khác) từ một ngành đang "bùng nổ". Ở giai đoạn này, chúng tôi đã có thể nói rằng chúng tôi biết tình hình sẽ phát triển hơn nữa, khi nhu cầu cao sẽ đẩy giá lên mức chưa từng có và điều này sẽ dẫn đến bong bóng đầu cơ.

Cú sốc kinh tế đạt đến một giới hạn nhất định trong toàn bộ quá trình. Ví dụ, chính năng lực sản xuất làm tăng thêm nhu cầu đối với hàng hóa hoặc dịch vụ cụ thể. Họ thu hút các doanh nhân và nhà đầu tư mới sẵn sàng đầu tư tiền vào một ngành và liên doanh đầy hứa hẹn (theo ý kiến của họ). Chính vào thời điểm này, sự ác cảm đối với các hoạt động đầu cơ thuần túy đã giảm đi rõ rệt.

Theo dõi người lãnh đạo

Chúng tôi đang đối phó với anh ta ở giai đoạn hưng phấn. Các nhà đầu tư và những người không nhất thiết phải liên quan đến thị trường ngày càng bị thuyết phục rằng không có cách nào dễ dàng hơn để kiếm tiền hơn là trên sàn giao dịch chứng khoán. Trên thực tế, đây là lúc nhu cầu cấp tín dụng cho các dự án như vậy tăng lên. Người không quan tâm có số tiền cho phép anh ta thu được lợi nhuận thỏa đáng. Tuy nhiên, có lẽ tất cả những người thực hiện các cam kết cho mục đích này đã thêm lợi nhuận cho nó. Hiệu ứng (vì đó là những gì chúng ta nên gọi là hiện tượng này) theo nhà lãnh đạo? Nó bao gồm việc tham gia vào hành vi đầu cơ của các bên quan tâm khác (những người mà phần lớn không có kiến thức và kinh nghiệm về đầu tư). Điều này hoạt động bằng cách quan sát hành động của các nhà đầu cơ. Những người theo dõi này muốn tham gia vào cơ hội phát sinh và cũng kiếm được lợi nhuận từ một biến động giá cụ thể. Giai đoạn niềm hạnh phúc, vốn bắt nguồn từ việc làm nhái này, đẩy giá lên cao ngất ngưởng. Đây là nơi lợi tức đầu tư tiềm năng thường được đánh giá quá cao. Một thị trường hoạt động tốt sẽ khuyến khích các nhà đầu tư tiếp tục đầu tư vào nó. Các ngân hàng muốn giữ phần của họ trong miếng bánh này. Các tổ chức này chuẩn bị các ưu đãi đặc biệt cho phép bạn chịu các khoản nợ rẻ để tài trợ cho "cuộc phiêu lưu đầu tư" của mình. Chúng ta đang nói về cả nhà đầu tư tổ chức và cá nhân (tuy nhiên, họ phải chịu khoản nợ có giá trị thấp hơn).

Bùng nổ theo Minsky

Các đợt cho vay giá rẻ liên tiếp được các doanh nghiệp đưa ra. Tầm nhìn về lợi nhuận cao không cho phép hành vi của nhà đầu tư hợp lý. Tất nhiên, sự bùng nổ của Minsky được thúc đẩy bởi việc mở rộng tín dụng ngân hàng quá mức. Những thể chế này cư xử cực kỳ cực kỳ trong giai đoạn này. Ở giai đoạn lãi suất trên thị trường tăng lên đáng kể, họ có được sự lạc quan lớn, cho thấy nguồn tài chính rẻ hơn và các điều khoản tín dụng lỏng lẻo hơn. Chúng ta có thể gọi hiện tượng này là đánh giá thấp rủi ro. Chỉ đến khi thời điểm "giác ngộ" đến, các ngân hàng mới tăng mạnh các yêu cầu phải đáp ứng để có được nguồn tài chính bổ sung.

Źródło: Xã hội học kinh tế

Hệ thống không ổn định

Minsky tập trung những dự đoán và phản ánh của mình về cuộc khủng hoảng vào mối quan hệ giữa nợ khu vực tư nhân và khu vực công. Lý thuyết của nhà kinh tế học này vô cùng phức tạp và mô tả nó trong một vài trang sẽ là không đủ. Tuy nhiên, khi biết các giả định cơ bản được sử dụng để giải thích các cuộc khủng hoảng đương đại (bao gồm cả cuộc khủng hoảng từ năm 2008), chúng ta có thể đánh giá xác suất xảy ra của chúng. Bản thân Minsky coi chúng ngày càng khó đạt được do sự ổn định kinh tế, được đảm bảo bởi các tổ chức tài chính được thành lập cho mục đích này.

Nền kinh tế hiện nay đang trong thời kỳ tín dụng giá rẻ. Mặc dù mô hình khủng hoảng do nhà kinh tế trình bày (và như chính ông nói) rất khó đáp ứng, thị trường và những cảm xúc phổ biến trên đó có thể gợi lên những cảm xúc cực đoan đối với luận điểm này. Cố gắng trả lời câu hỏi liệu chúng ta hiện có đang hoàn thành kịch bản do Minsky giả định hay không, chúng ta sẽ phải xem xét cẩn thận tỷ lệ nợ (công và tư) của nhiều nền kinh tế và tính đến các yếu tố liên quan đến đại dịch. Đối với tôi, có vẻ như vẫn còn quá sớm để thị trường bị ngập hoàn toàn và thậm chí bị “đông đúc” bởi các công ty có nợ để đầu cơ vào các tài sản sinh lãi tương đối. Ở một mức độ lớn, hoạt động của các tổ chức chịu trách nhiệm về chính sách tài khóa và tiền tệ duy trì mức độ ổn định kinh tế tốt. Tuy nhiên, tôi không nghĩ bất cứ ai có thể ước tính họ sẽ có thể làm điều này trong bao lâu.

{kind=link}

Jego teorie były przez długi czas ignorowane. A potem przyszedł rok 2008. Jednak docenia się ludzi po latach.

Dokładnie, zwykle po fakcie