Một lần là chim bồ câu, từng là chim ưng - Adam Glapiński sẽ không bay quá xa phải không?

Chúng ta chắc chắn sẽ nhớ rất lâu về chính sách tiền tệ của Ba Lan và trên thế giới trong một thời gian rất dài. Có lẽ chỉ những suy nghĩ vàng son được chủ tịch chia sẻ trong các cuộc họp báo mới tồn tại lâu hơn những ký ức này NBP – Adam Glapiński. Trong vực thẳm của Internet, chúng ta sẽ tìm thấy những câu trích dẫn và lời khuyên cuộc sống của Chủ tịch Hội đồng Chính sách tiền tệ xa rời thực tế hơn là những chi tiết cụ thể về chính sách tiền tệ. Tất nhiên, thật buồn cười khi trong bài phát biểu có (tôi sẽ trích dẫn sau) những so sánh hoa mỹ về ngựa, chó, sách hay tình yêu. Tuy nhiên, sẽ kém vui hơn khi chúng ta nhận ra rằng có lẽ các quyết định của hội đồng liên quan đến lãi suất cũng có giọng điệu tương tự. Tôi quyết định tóm tắt chu kỳ thắt chặt và các quyết định hiện tại của NBP trong bài viết này, đề cập đến những quan điểm gần đây được Chủ tịch Adam Glapiński tổ chức tại các hội nghị. Tôi cũng sẽ cố gắng trả lời câu hỏi Chủ tịch MPC sẽ biến thành gì (chim bồ câu hay diều hâu) trong các cuộc họp tiếp theo.

"Tôi xuất hiện trước mặt bạn như một con chim ưng"

Việc Glapiński được tiết lộ là một con diều hâu xảy ra khá sớm, điều đó không có nghĩa là nó đúng. Chúng ta hãy phác thảo ở đây một bản phác thảo về lịch sử không quá xa xưa. Hầu hết các ngân hàng trung ương FED, ECB, BoE và NBP - ít nhiều từ cuối năm 2021, nó bắt đầu cho thấy giá tăng có vấn đề. Trong một số bình luận từ thời kỳ đó, tôi đã chỉ ra vấn đề nhu cầu bị trì hoãn sau đại dịch Covid, điều này thực tế không khác xa sự thật. Tuy nhiên, nhu cầu này sẽ không đến mức “nguy hiểm” nếu không có đại dương tiền bao vây và tràn vào một cách có hệ thống. Chúng ta hãy nhìn vào một số con số.

- FED giới thiệu từ tháng 2020 năm 2022 đến tháng XNUMX năm XNUMX - 4,7 nghìn tỷ USD;

- ECB từ tháng 2020 năm 2022 đến tháng XNUMX năm XNUMX - 4 nghìn tỷ euro;

- NBP từ tháng 2020 năm 2022 đến tháng XNUMX năm XNUMX được giới thiệu 400 tỷ PLN.

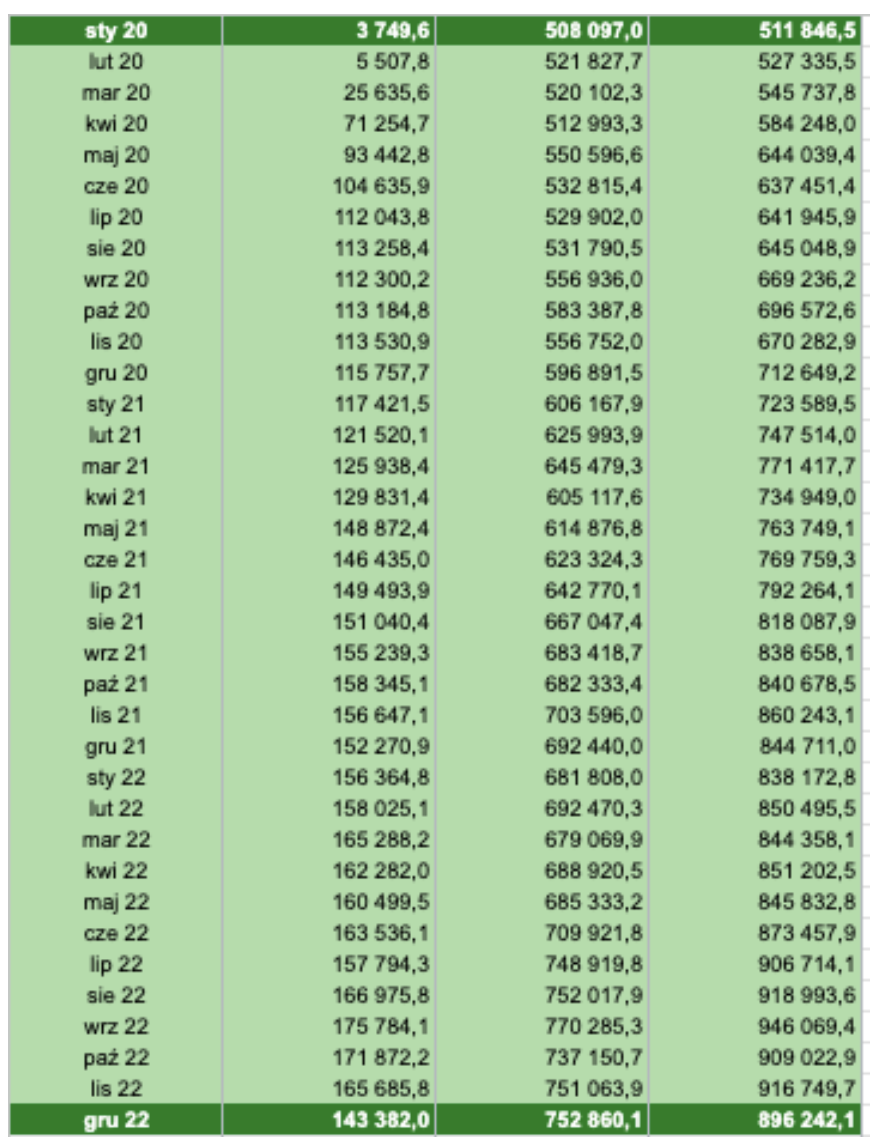

Điều này được thể hiện rõ ràng trong số liệu thống kê mà Ngân hàng Quốc gia Ba Lan cung cấp trên trang web của mình. Trong hình trên, tôi đã chọn phạm vi thời gian rộng hơn một chút (và cũng lạc quan hơn) từ đầu năm 2020 đến cuối năm 2022. Tuy nhiên, nhìn vào các con số của phép tính trên - Tháng 2020 năm 545 là 734,8 tỷ bảng cân đối kế toán tăng thêm, trong khi tháng 2022 năm 946 đã là 069,4 tỷ đồng. Trên thực tế, điều này có nghĩa là tăng gần 73,35% trong vòng chưa đầy hai năm. Như Adam Glapiński nói:

“Trong nền kinh tế, khi tăng trưởng thì giảm, khi giảm thì tăng trưởng.”

Vì vậy, hãy đặt câu hỏi quan trọng - nó đã tăng bao nhiêu trong trường hợp này. Để minh họa những khoản tiền này một cách rõ ràng hơn, các độc giả thân mến:

- trong các năm 1996 – 2019, tổng giá trị bảng cân đối kế toán của NBP tăng thêm 423 tỷ đồng;

- trong khoảng thời gian đã phân tích ở trên 2,5 chúng tôi đã tăng hơn một chút 40 tỷ/

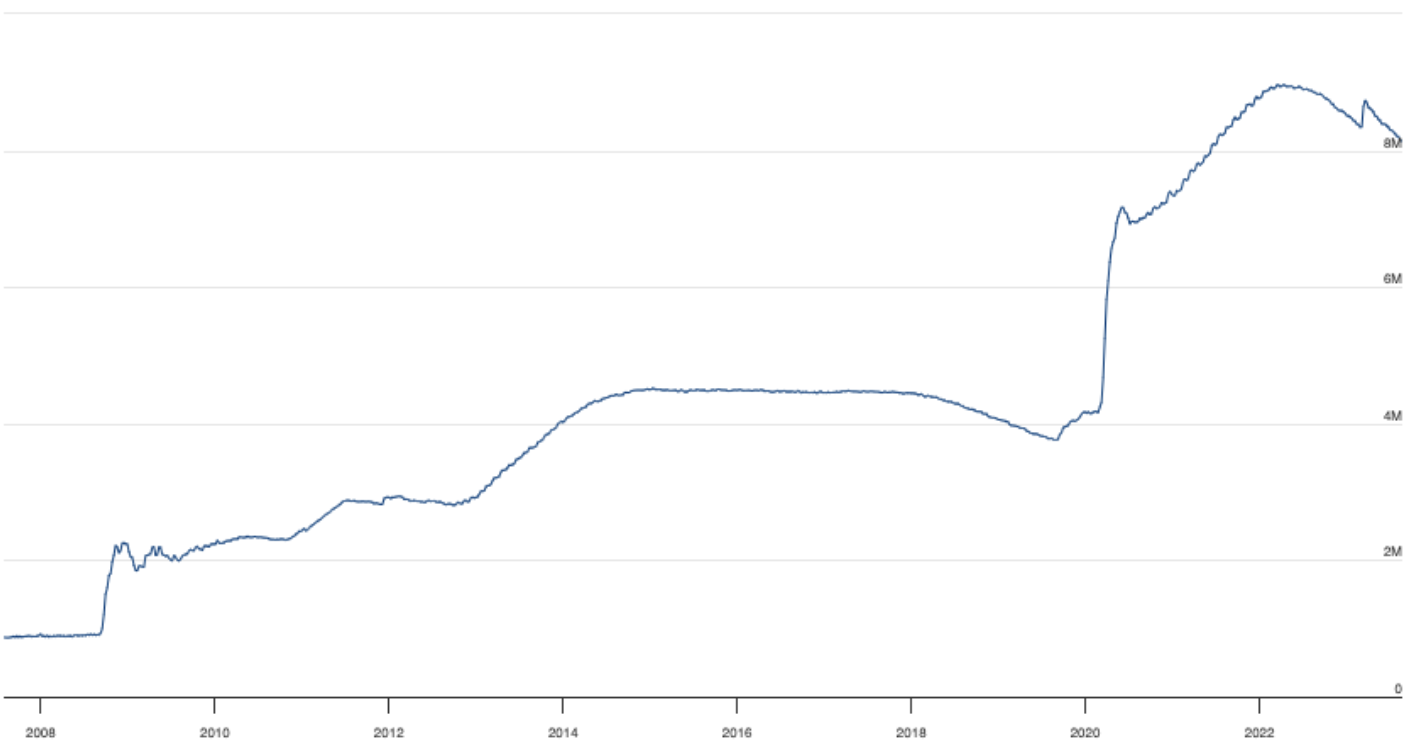

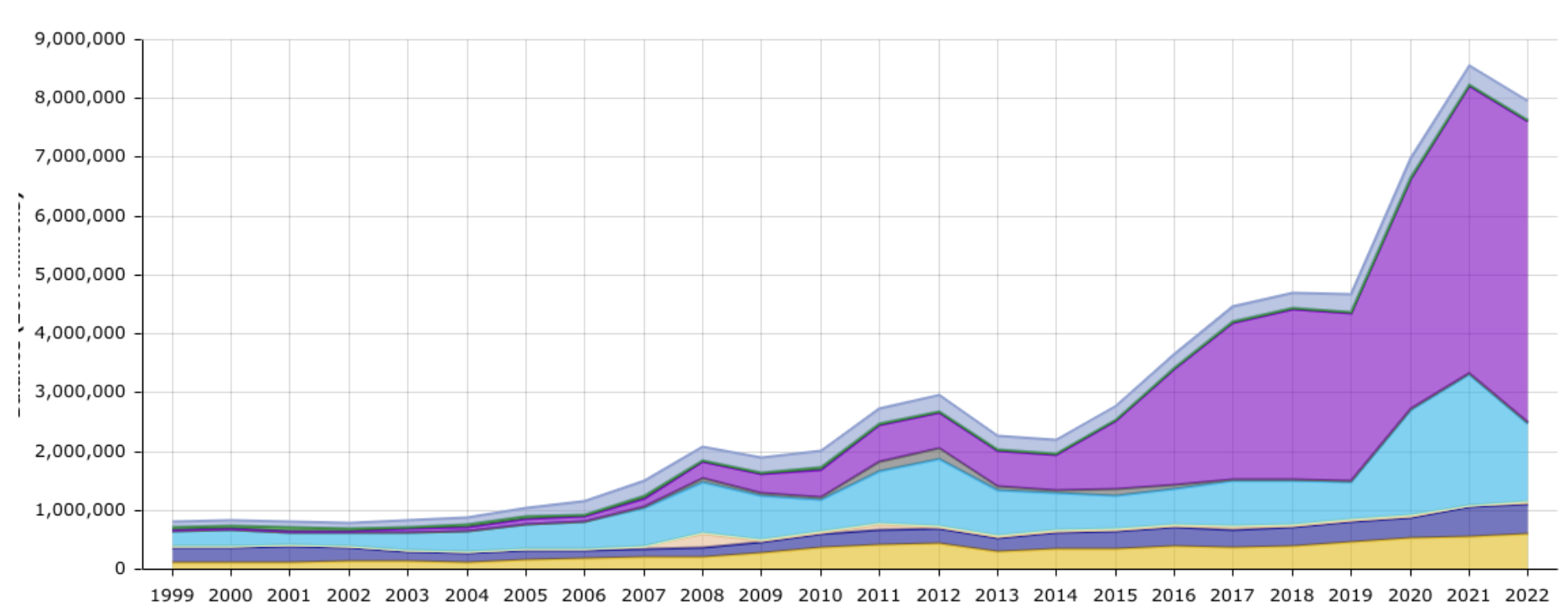

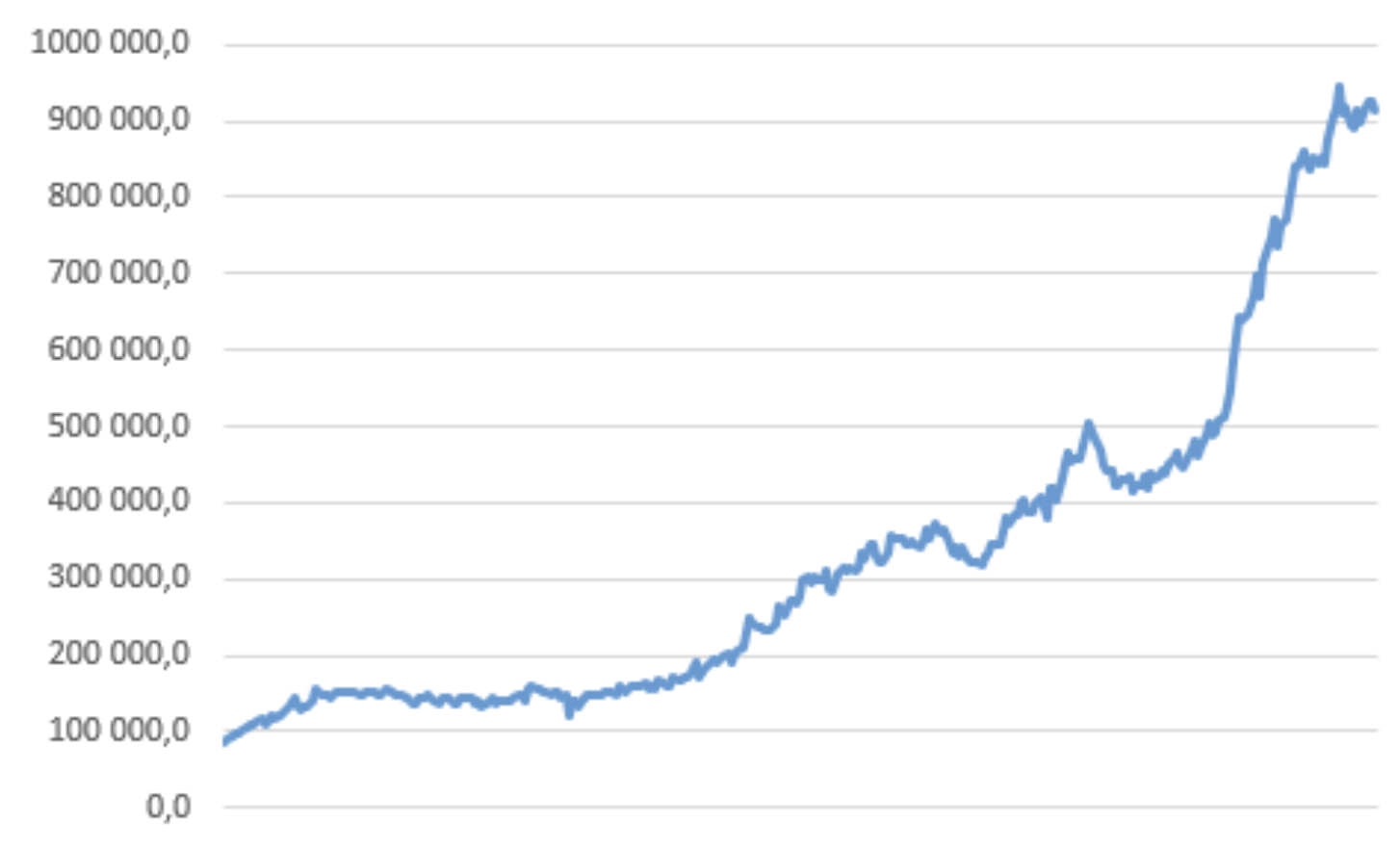

Một kết luận xuất hiện trong đầu. Trong vòng hai năm rưỡi, Ngân hàng Quốc gia Ba Lan đã tìm cách bổ sung vào thị trường ít nhiều bằng 23 năm qua. Một mặt, chúng ta thấy một lượng tiền mặt khổng lồ đã được bơm vào trong thời kỳ Covid như thế nào, nhưng mặt khác, mọi thứ tồi tệ chỉ được đổ lỗi cho nhu cầu bị trì hoãn và sau đó là tình hình ở Ukraine (được công bố qua các biểu ngữ do Ngân hàng Quốc gia trưng bày). Ba Lan). Trong khi đó, 400 tỷ PLN bổ sung đang trôi nổi trong nền kinh tế. Con chim bồ câu bên trong của Tổng thống Glapiński đã bay lên đến tầm cao thực sự. Nhưng đã đến lúc trở thành chim ưng – những điều mà ông ấy tuyên bố đã cam kết tại một trong những cuộc họp vào năm 2022. Điều thú vị là (tôi sẽ trình bày con đường này trong giây lát), khoảng một tháng trước khi thắt chặt, Adam Glapiński và nhóm của ông nhấn mạnh rằng sẽ không có sự gia tăng và không có lạm phát. Hầu hết các ngân hàng trung ương ngoài việc tăng lãi suất đều sử dụng thêm một công cụ là thu hẹp bảng cân đối kế toán. Điều này cho phép bạn hành động “bằng chân kia” trong cuộc chiến chống lạm phát. Nói cách khác, việc thu hẹp quy mô có tác động ngược lại với các chương trình mua tài sản. Việc thu hẹp bảng cân đối kế toán nhằm mục đích “rút” tiền ra khỏi thị trường. Dưới đây tôi trình bày bảng cân đối kế toán của FED, ECB và NBP.

Bảng cân đối của Fed. Nguồn: Fed

Bảng cân đối kế toán của ECB. Nguồn: ECB

Bảng cân đối kế toán NBP. Nguồn: nghiên cứu riêng

Như bạn có thể thấy, biểu đồ của chúng tôi mới chỉ đạt đến một mức ổn định nhỏ. Như chủ tịch của NBP nói:

“Nếu ai đó đang đi bộ trên Dãy núi Tatra, họ sẽ biết cao nguyên là gì.”

Ngoài ra, cho dù nó có nằm trên biểu đồ trên hay không, tôi để bạn phán xét. Những người đi bộ trên Dãy núi Tatra có thể đưa ra phản hồi cho những độc giả khác để chúng tôi biết liệu hiện tượng này có thực sự xảy ra hay không.

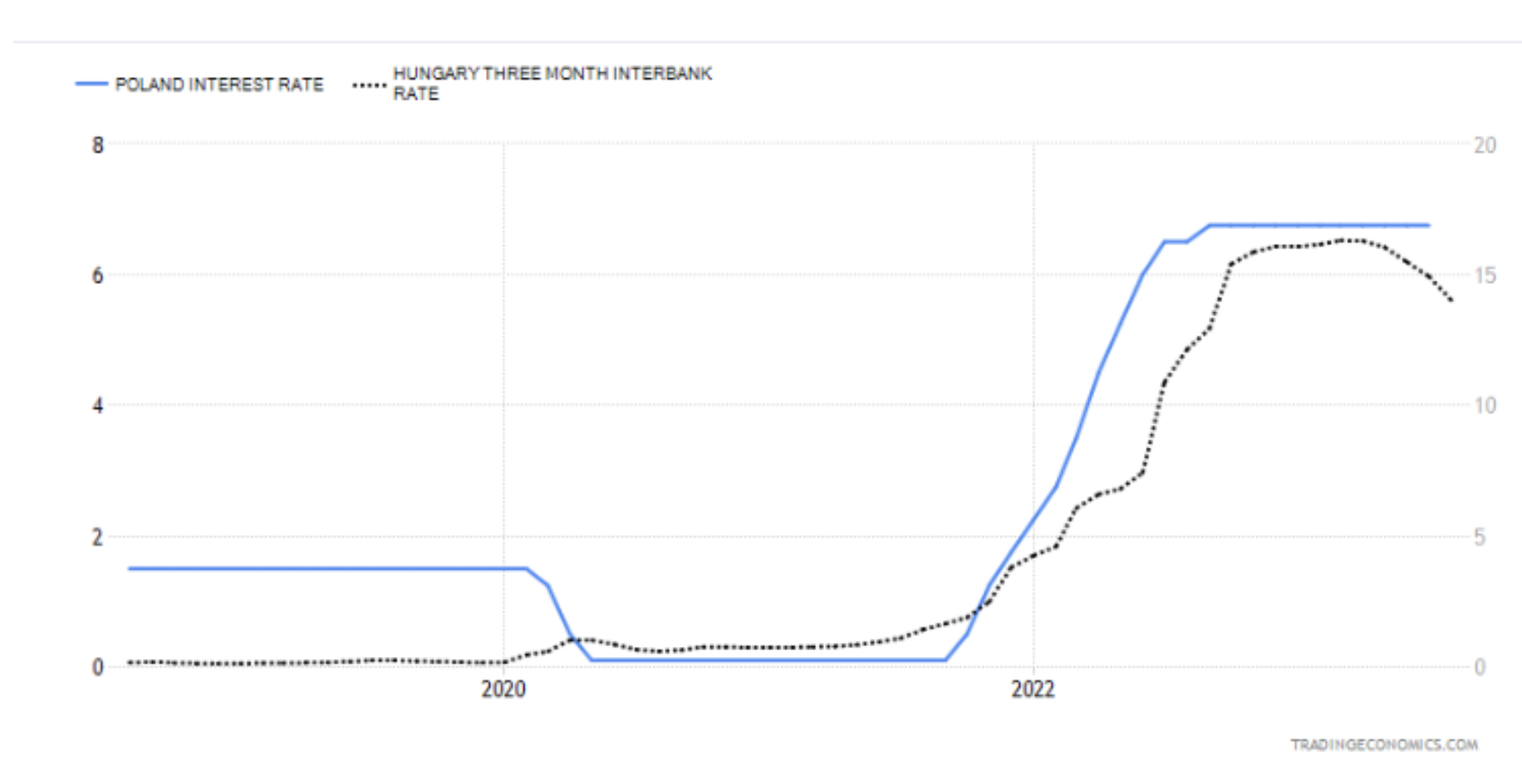

Tuy nhiên, dữ liệu không được cập nhật đầy đủ về phía NBP và không có lần đọc tiếp theo. Trong tất cả những điều này, tôi muốn so sánh, ngoài các ngân hàng trung ương lớn (ECB và FED), các tổ chức tương tự về mặt kinh tế hơn với NBP. Chúng ta sẽ xem xét kỹ hơn về ngân hàng trung ương Séc và Hungary. Ở đây chúng ta sẽ tập trung vào Hungary, nơi gần đây lãi suất đã giảm 100 điểm cơ bản. Theo tôi, đây là thông báo về một bước đi tương tự của NBP, nhưng tôi sẽ nói về nó sau. Hai đồ họa dưới đây thể hiện sự so sánh mức lãi suất của Ba Lan với mức lãi suất của Hungary và Séc. Người Hungary trong toàn bộ bảng xếp hạng thậm chí còn tiến một bước xa hơn khi bảng cân đối kế toán của họ cho thấy những dấu hiệu đầu tiên về việc giảm / hết hạn tự nhiên đối với một số chứng khoán nợ, điều này cũng gây ra sự sụt giảm của nó. Chính sách của ngân hàng trung ương Hungary năng động hơn. Chủ tịch địa phương cố gắng thích ứng linh hoạt với điều kiện thị trường và như chính ông nói, không điều khiển các quyết định của ngân hàng theo chế độ lái tự động. Mặt khác của những hoạt động này là cuộc khủng hoảng đang bao trùm Budapest. Liệu nó cũng treo trên Ba Lan? Từ quan điểm của suy thoái kỹ thuật vâng – hai quý đầu năm 2023 khép lại trong sắc đỏ.

Không tập trung vào các dấu hiệu của cuộc khủng hoảng, chúng ta hãy chuyển sang một bài phát biểu ngắn về lạm phát và mối đe dọa mà nó gây ra. Sau khi phân tích chủ đề này, những giai thoại của Chủ tịch Hội đồng Chính sách tiền tệ sẽ ngày càng bớt buồn cười, việc thiếu sự giao tiếp rõ ràng từ ngân hàng ngày càng lộ rõ, ảnh hưởng đến sự mất phương hướng chung của kinh tế. Tôi nghĩ rằng bằng cách tìm hiểu thông tin liên lạc của NBP được trình bày trên biểu đồ với lạm phát và các con số, chúng ta sẽ trả lời được câu hỏi liệu hiệp ước sopot oraz cắt giảm lãi suất trước cuộc bầu cử sắp tới sẽ không có nghĩa là lạm phát tiến tới mức 10% sẽ không chỉ là bước khởi đầu cho con đường dẫn đến đỉnh cao. Có vẻ như cả FED và ECB đều xử lý chủ đề này một cách lỏng lẻo khi bắt đầu lạm phát gia tăng. Họ cho rằng sự đột phá của nó chỉ là tạm thời, nhưng sau khi thừa nhận sai lầm, truyền thông vẫn còn rất diều hâu cho đến ngày nay và viễn cảnh ngồi trên lãi suất cao dường như mang lại một số đệm giữa sự quay trở lại nhanh chóng của lạm phát. Đúng là chúng tôi sẽ không đi trước người Hungary trong việc cắt giảm lãi suất, nhưng theo tôi, câu hỏi quan trọng là liệu chúng tôi có làm điều đó quá sớm hay không.

- Không có và sẽ không có giá đắt, phép màu kinh tế vẫn tiếp tục.

- Lãi suất sẽ không tăng, lạm phát thấp và sẽ ở mức thấp.

- Chúng tôi sẽ không có những động thái lo lắng vì lạm phát.

- Lạm phát sẽ tiếp tục ở mức rất thấp.

- Lạm phát cao hơn chỉ là tạm thời.

- Không có câu hỏi về một cuộc suy thoái. PCho phép tôi đưa ra nhận xét bổ sung ở đây: vào tháng 2020 năm 100, NBP đã mua trái phiếu trị giá gần XNUMX tỷ PLN.

- Việc hạ lãi suất hơn nữa là có thể.

- Lạm phát sẽ không vượt mục tiêu NBP, không có khả năng tăng.

- Lạm phát là do chúng ta làm tốt; đây có lẽ là đỉnh cao của nó.

- Việc tăng lãi suất sẽ là điều không khôn ngoan, một sai lầm của học sinh.

- Lạm phát tăng nhẹ, bạn có thể vay tiền, mọi thứ đều chỉ ra rằng từ tháng XNUMX sẽ không cần phải tăng lãi suất.

- Lạm phát ngày càng gia tăng và là hiện tượng xảy ra trên toàn thế giới.

- Cuộc chiến chống lạm phát diễn ra với tốc độ tối ưu.

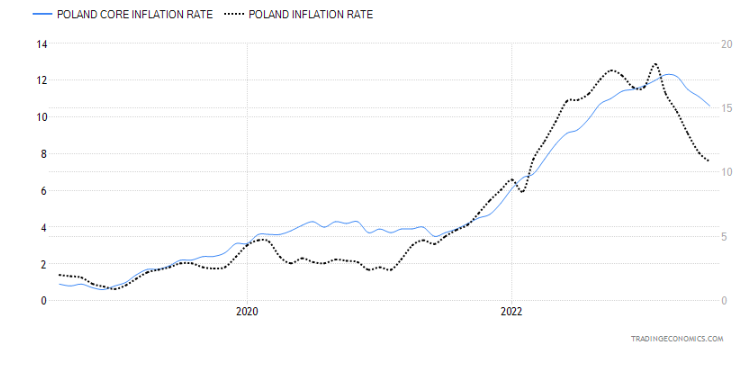

Câu chuyện đằng sau nó khá hiện đại. Adam Glapiński chỉ chỉ ra tốc độ tăng lãi suất nhanh hơn so với các ngân hàng trung ương khác. Truyền thông bắt đầu dựa nhiều hơn vào việc chảy nước miếng, giải thích rằng chủ tịch NBP không phải chịu trách nhiệm về việc lạm phát gia tăng và một phần đáng kể của việc tăng giá đến từ nước ngoài. Phân tích tỷ lệ lạm phát, vốn đã có xu hướng đi xuống đáng kể (nhìn vào mức độ thiên văn của nó), người ta có thể kết luận rằng đã có một xu hướng giảm nhẹ. "lạm phát nước ngoài". Vấn đề và đáng báo động hơn nhiều là những gì đang xảy ra với chỉ số cơ bản của nó, không bao gồm giá thực phẩm và năng lượng (tức là nó minh họa rõ nhất tác động của lãi suất). Trong trường hợp này, sự suy giảm không hứa hẹn bằng việc tỷ lệ lạm phát giảm từ cao nguyên Tatra.

Theo tôi, bản thân NBP đã đóng góp phần lớn vào lạm phát. Tôi không có khuynh hướng lên án các hành động trong thời kỳ Covid - hầu hết các ngân hàng đều hành xử theo cách tương tự, bởi vì đó là một tình huống khủng hoảng và không xác định được, trong khi sự thiếu rõ ràng trong giao tiếp của MPC - người tiêu dùng / doanh nghiệp / hộ gia đình phần lớn góp phần vào sự tăng trưởng của nó . Thời điểm ngân hàng trung ương không đưa ra bất kỳ kế hoạch hay ý tưởng nào về lạm phát to lớn khu vực chờ đợi của cô ấy. Với kỳ vọng rằng nó sẽ phát triển và có sức mạnh lớn hơn, các doanh nhân bắt đầu tăng giá, như thể đang chuẩn bị cho những thời điểm tồi tệ hơn trong tương lai. Nó có thể trông giống nhau từ phía cầu - vì lạm phát sẽ tăng và giá sẽ tăng, tốt hơn là bạn nên đưa ra quyết định mua hàng càng sớm càng tốt.

“Không cưỡi ngựa đá, trời mưa phải mang ô”

Từ những bài phát biểu gần đây, không thể suy ra NBP dự định duy trì lãi suất ở mức hiện tại trong bao lâu. Mặt khác, tính hài hước của tổng thống thì không chê vào đâu được. Chúng ta hãy thử phân tích ngắn gọn xem chúng ta có thể gặp phải con ngựa nào khi cắt giảm lãi suất quá sớm.

Tại thời điểm này, điều quan trọng là bắt đầu bằng việc giải thích xem tác động của việc thắt chặt tiền tệ có thể được nhận thấy nhanh như thế nào trong nền kinh tế. Dựa trên ước tính từ những đợt lạm phát gần đây, tốc độ giảm GDP ban đầu được nhận thấy nhanh hơn so với lạm phát. Về mặt đó nó chậm hơn nhiều. Lãi suất ảnh hưởng trực tiếp đến nhu cầu vay vốn và tiền gửi ngân hàng. Chúng buộc các hộ gia đình trì hoãn quyết định mua hàng, làm tăng cầu tiết kiệm (tăng lãi suất tiền gửi) và giảm "tiền miễn phí", bởi vì các khoản cho vay tăng lên sẽ hấp thụ phần lớn số tiền mặt dư thừa. Tôi cũng muốn nhắc bạn rằng tất cả các dự báo gần đây của Ngân hàng Quốc gia Ba Lan về lạm phát và GDP đều giả định (vào khoảng tháng 2) điều kiện là không tăng thêm nữa. Kỳ vọng lạm phát cực kỳ linh hoạt, do đó không thể tính toán chính xác mức độ cần tăng lãi suất. Đó là lý do tại sao hầu hết các ngân hàng trung ương, sau khi đạt được tỷ lệ (mục tiêu) cuối cùng, đều cân nhắc việc giữ chúng trong một thời gian (có thể là XNUMX quý hiện tại) để xem chúng hoạt động như thế nào trong nền kinh tế. Mặt khác, rất nghi ngờ rằng khi có những dấu hiệu đầu tiên của lạm phát giảm (chủ yếu là lạm phát cơ bản), các ngân hàng sẽ ngay lập tức xem xét cắt giảm. Vì vậy, câu hỏi đặt ra: NBP có ý định gấp ô khi trời đang mưa không? Nó trông.

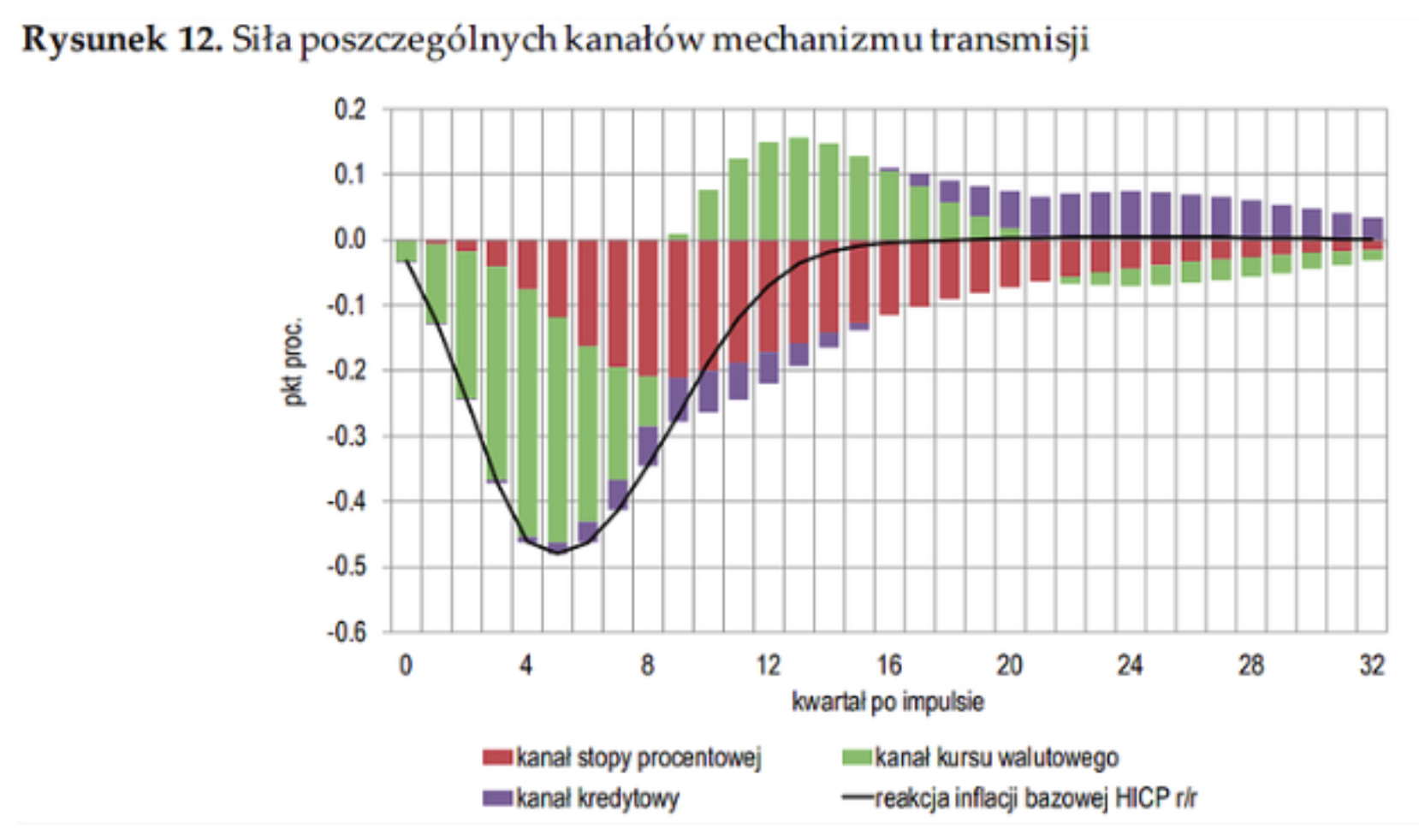

Đồ họa trên khi phân tích lạm phát cơ bản và tỷ lệ lạm phát là rất đáng tin cậy. Nó cho thấy quy mô của nghịch lý khi lãi suất cắt giảm vào tháng 2020. Mô hình truyền tải chính sách tiền tệ tới lạm phát của Ba Lan là hiển nhiên. Kỳ vọng lạm phát, chỉ số lạm phát cơ bản và tỷ giá hối đoái hiệu dụng là những yếu tố liên quan trực tiếp đến sự gia tăng. Mặt khác, chỉ số lạm phát chung mà MPC muốn thể hiện bao gồm giá lương thực và năng lượng đã giảm trong những tháng gần đây. Ngoài ra, nếu bạn muốn xem tỷ lệ tiết kiệm của người Ba Lan vào năm 11,77, nó là 2021% - một trong những giá trị cao nhất ở EU, trong khi vào năm 2,77, chúng tôi đã giảm xuống một trong những mức thấp nhất - XNUMX%. Phạm vi tiêu thụ và quy mô của nó được minh họa hoàn hảo bằng những con số này.

“Cứ cho là ở đâu đó lên đến cấp sáu, chín”

Vì vậy, hãy nói ở đâu. Tổng thống Adam Glapiński thường chỉ ra các yếu tố bên ngoài quyết định sự gia tăng lạm phát rất lớn - chỉ cần quay lại đoạn trên để hiểu rằng lạm phát duy nhất không muốn giảm quá nhiều là lạm phát nằm trong tay Ngân hàng Quốc gia Ba Lan ( cốt lõi).

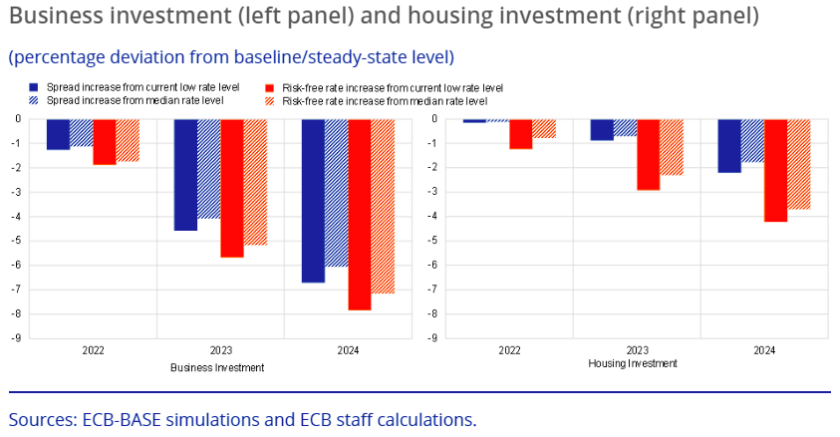

Chu kỳ thắt chặt hiện tại mà chúng ta phải chịu đựng phần lớn là một chu kỳ bất thường. Chúng tôi bắt đầu (giống như hầu hết các ngân hàng trung ương) với lãi suất gần như bằng XNUMX, tăng nhanh chóng đến mức lịch sử. Chúng tôi sẽ không bỏ lỡ những tác động của một cam kết như vậy. Những hiệu ứng này là gì? Các nhà kinh tế của ECB đã tiến hành xây dựng danh sách tác động dựa trên mô hình ECB-BASE bán cấu trúc. Không đi sâu vào chi tiết của mô hình này, họ nhận thấy rằng tăng lãi suất gây ra sự sụt giảm mạnh hơn trong đầu tư (tiêu dùng) nếu mức ban đầu thấp.

Ở trên, tôi đã trình bày dữ liệu về tiền tiết kiệm trên tài khoản. Mức này đã bắt đầu giảm nhưng điều đáng chú ý ở đây là bộ đệm đã tạo trong số những khoản tiết kiệm này có nghĩa là mức ban đầu mà chúng tôi bắt đầu tăng lên là khá cao. Nói một cách đơn giản, tỷ giá có hiệu quả, nhưng ở mức độ thấp hơn, hiệu suất hiệu quả hơn của chúng sẽ được trải đều trong một khoảng thời gian dài hơn khi mức tiết kiệm thấp. Tôi coi dữ liệu mà tôi đang trình bày cho bạn là tổng quát, nhưng nếu chúng ta bắt đầu đi vào chi tiết (điều mà chúng ta có thể làm trong bài viết tiếp theo), mức độ đe dọa từ việc cắt giảm lãi suất quá nhanh có thể hết sức đáng sợ.

Tác động của lãi suất đối với nền kinh tế được thể hiện một cách hoàn hảo qua mô hình của T. Chmielewski, trong đó cho thấy rõ rằng mức tăng trung bình 100 điểm cơ bản bắt đầu có hiệu lực sau 6 quý.

PLN không xanh như măng tây Đức

Bất chấp một loạt sự gia tăng từ phía Ngân hàng Quốc gia Ba Lan và các hội nghị hoa mỹ của Glapiński, chúng tôi đã cố gắng phá vỡ kỷ lục EUR/PLN. Màu xanh lá cây cũng không có trên WIG, tất nhiên, chúng ta có thể kết nối với Covid trước, sau đó là những xáo trộn chiến tranh ở Ukraine.

Lịch sử đã nhiều lần chứng minh rằng lãi suất giảm quá nhanh sẽ dẫn đến việc thắt chặt tiền tệ trở lại. Tất nhiên là mạnh hơn. Do đó, có vẻ như việc cắt giảm lãi suất sắp diễn ra vào tháng XNUMX sẽ là một cú đánh vào đầu gối lạm phát. Vì vậy, tôi có thể thấy ba kịch bản vào lúc này:

- chỉ cắt giảm lãi suất trước cuộc bầu cử - thông tin liên lạc tiếp theo về sự cần thiết phải đứng vững và trong trường hợp lạm phát tiếp tục giảm, mức giảm thích hợp,

- bắt đầu chu kỳ cắt giảm lãi suất,

- kịch bản chào mừng – Chủ tịch Adam Glapiński quyết định rằng chưa phải lúc và chưa phải lúc.

Một thành viên MPC Joanna Tyrowicz – cô ấy chỉ ra trên hồ sơ LinkedIn của mình rằng theo quan điểm của cô ấy thì đây là một sai lầm to lớn. Như trong bài viết này, cô ấy thấy hậu quả của việc cắt giảm quá nhanh trong việc tạo ra nhiều vấn đề hơn về giá cả tăng vọt so với trước đây. Ngoài ra, cô ấy còn chỉ ra một yếu tố rất quan trọng sẽ xuất hiện như một tác dụng phụ của các hoạt động đã được thực hiện - sự gia tăng chi phí dưới hình thức tăng số người thất nghiệp và tốc độ tăng trưởng tiền lương nói chung chậm lại. Thật không may, điều đáng buồn về tất cả những điều này là đa số MPC đều gật đầu theo nhịp gật đầu của chủ tịch (6 trên 9 thành viên). Vì vậy, những quyết định, thông báo vội vàng tiềm tàng có khả năng thực hiện cao.

phép cộng

Theo ý kiến của tôi, một trong số họ vấn đề quan trọng nhất vào lúc này nó là không có sự giao tiếp rõ ràng. Hầu hết các hội nghị của ông Glapiński hoàn toàn không mang lại kết quả gì, và bản thân ngân hàng trung ương dường như hoàn toàn không chuẩn bị cho hậu quả của hành động của mình. Ít nhất nó trông giống như vậy. Không có thông tin cụ thể nào và các báo cáo ngắn gọn của NBP không dự đoán một tương lai có thể được đề cập dưới bất kỳ hình thức nào. Hơn nữa, chúng tôi đã sống sót “cú sốc tiền tệ” và chúng ta có thể trải qua điều tương tự khi lãi suất bắt đầu giảm mạnh. Thực tế là chúng ta đang đối phó với lạm phát toàn cầu không giúp ích gì trong việc điều hành chính sách tiền tệ với sai số lớn.

Bây giờ chúng ta có thể tóm tắt những cân nhắc của mình như sau:

1. Lãi suất hiện có tác động mạnh mẽ nhất đến nguồn cung tiền - điều này được thể hiện rõ ràng qua tổng hợp (đặc biệt là M3 rộng nhất) và sự sụt giảm nhu cầu vay vốn. Điều đáng lo ngại duy nhất là tỷ lệ thay đổi diễn ra từ cuối năm ngoái đến ngày 30/3,9 năm nay, khiến nguồn cung tăng gần XNUMX%. Cũng cần nói thêm rằng dù chính sách có chặt chẽ hơn (so với các nước EU khác) nhưng nó cũng có tác động lớn. FSA trong việc giảm cầu tín dụng.

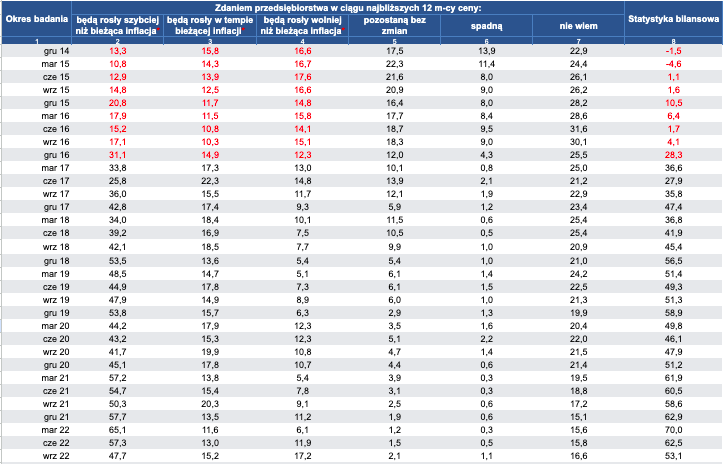

2. Kỳ vọng lạm phátmà chúng tôi khó có thể đo lường được - chúng tôi không thể đánh giá đầy đủ tác động "tiêu thụ hàng tồn kho", tức là việc tiêu dùng sợ lạm phát và được thực hiện ở đây và ngay bây giờ. Các hộ gia đình có thể phản tác dụng và kỳ vọng lạm phát sẽ tăng trong thời gian tới - mặc dù các chỉ số cho thấy sự suy giảm. Do đó, chúng tôi không kiểm soát được yếu tố này - mặc dù chắc chắn sẽ dễ dự đoán hơn nếu giao tiếp giữa ngân hàng trung ương và công chúng dựa trên trình độ chuyên môn. Một mặt, NBP chế nhạo các nhà báo và nhà kinh tế, mặt khác, cho rằng mọi người dân đều biết lạm phát diễn ra như thế nào. Trong khi đó, tỷ giá của nó, được hiển thị trên màn hình TV (như các chương trình nghiên cứu), thường được coi là lạm phát, tăng hàng tháng (từ tháng này sang tháng khác), chứ không phải hàng năm. Đó là lý do tại sao rất nhiều cuộc thăm dò cho thấy người Ba Lan tin rằng tỷ lệ lạm phát đang ở mức gần trên 30%. Dưới đây là kỳ vọng lạm phát của doanh nghiệp. Trong suốt năm 2022, chúng vẫn ở mức rất lớn, chỉ đến đầu tháng 2023/tháng XNUMX năm XNUMX mới chứng kiến sự suy giảm của chúng.

3. Thị trường lao động – Theo tôi, đây sẽ là nơi diễn ra trận chiến then chốt, cho phép chúng ta đánh giá tiến bộ trong cuộc chiến chống lạm phát. Hiện tại, chúng ta đang phải đối mặt với tình trạng tiền lương sụt giảm ở các doanh nghiệp, nhưng sự suy giảm đáng kể về điều kiện việc làm này sẽ đóng vai trò chính trong việc hạn chế nhu cầu. Tình hình kinh tế hiện nay đã bắt đầu chuyển hướng rất mạnh theo hướng suy thoái và có một ranh giới rất mong manh giữa việc lựa chọn giảm lãi suất và bảo vệ chống lạm phát bằng mọi giá và giữ lãi suất ở mức tương đương với tổn thất về việc làm, nhưng lạm phát giảm nhanh hơn. .

Vì vậy chúng ta hãy cùng chờ xem tương lai gần sẽ mang lại điều gì và hành động của Hội đồng Chính sách tiền tệ.