MSCI - "Netflix" của ngành đầu tư và ông vua của thị trường chỉ số [Hướng dẫn]

MSCI là nhà cung cấp giải pháp hàng đầu cho cộng đồng đầu tư toàn cầu. Công ty là sự kết hợp của nhà cung cấp chỉ số, dịch vụ phân tích và tổng hợp dữ liệu. MSCI vừa thu thập dữ liệu cho các chỉ số, vừa xử lý việc tạo và báo giá của chúng. Nó cũng cung cấp một loạt các dịch vụ phân tích giúp quản lý rủi ro và thanh khoản của các tổ chức tài chính. Dịch vụ chính là chia sẻ chỉ số chứng khoán, trái phiếu, quỹ phòng hộ, sản phẩm đa tài sản. MSCI có hơn 7 khách hàng tại hơn 500 quốc gia. Ưu đãi của MSCI được sử dụng bởi cả người nắm giữ tài sản (ví dụ: quỹ hưu trí) và người quản lý tài sản (cả thụ động và chủ động). Nhóm cuối cùng là các nhà môi giới hoặc tổ chức thương mại (ví dụ: sàn giao dịch).

Công ty sử dụng khoảng 3200 người làm việc tại 20 quốc gia. Khoảng 200 nhân viên phụ trách nghiên cứu, trong khi 1500 nhân viên phụ trách phát triển các công cụ công nghệ và phân tích các tập dữ liệu lớn. Công ty cũng báo cáo rằng có khoảng 700 nhân viên phụ trách dịch vụ khách hàng.

Thông tin cơ bản về ngành cung cấp chỉ số

Các chỉ số là một sản phẩm thiết yếu cho toàn bộ ngành quản lý tài sản. Chúng làm tăng tính minh bạch của thị trường cho cả khách hàng cuối cùng (cung cấp vốn) và nhà quản lý. Ngoài ra, các chỉ số cho phép so sánh tốt hơn và đơn giản hơn về hiệu suất của quỹ với một nhóm tài sản tương đương.

Toàn bộ ngành chỉ mục có thể được chia thành các nhà cung cấp dữ liệu, nhà cung cấp chỉ mục (quản trị viên chỉ mục) và nhà phát triển các sản phẩm liên quan đến chỉ mục (ví dụ: ETF). MSCI vừa là nhà cung cấp dữ liệu vừa là nhà phát triển chỉ số. Đổi lại, những người nhận dịch vụ của MSCI là các nhà phát triển sản phẩm, ví dụ: BlackRocktạo ra các quỹ ETF hoặc quỹ chỉ số cũng tuân theo các chỉ số của MSCI.

ĐỌC: Vanguard – một trong “ba ông lớn” của thị trường ETF

Người quản lý tài sản phải tuân theo nhu cầu của khách hàng. Vì lý do này, họ đang tìm kiếm các tiêu chuẩn ngày càng chi tiết hơn. Một ví dụ có thể là sự phổ biến ngày càng tăng của việc đầu tư theo các tiêu chuẩn ESG. Vì lý do này, các chỉ mục nhóm các công ty có trách nhiệm xã hội (ví dụ: MSCI ACWI ESG Leaders) đã xuất hiện trong ưu đãi của MSCI. Đồng thời, MSCI đưa ra xếp hạng (từ AAA đến CCC) thông báo về việc tuân thủ Tiêu chuẩn ESG của các công ty.

Những người chơi chính trong thị trường chỉ số là: Chỉ số S&P Dow Jones, FTSE Russell và MSCI. Theo dữ liệu được thu thập bởi Burton-Taylor International Consulting, năm 2018, doanh thu của ba công ty lớn là:

- FTSE Russell - 842,3 triệu USD,

- S&P DJI - 837 triệu USD,

- MSCI - 835,5 triệu USD.

Xem xét rằng toàn bộ thị trường có giá trị khoảng 2018 tỷ đô la vào năm 3,5, "ba ông lớn" chiếm khoảng 72% thị phần.

Ngoài ba đối thủ chính còn có nhiều đối thủ cạnh tranh khác như Bloomberg, Nasdaq, STOXX, Alerian, Intercontinental Exchange, Solactive, Morningstar, CRSP hay SIX.

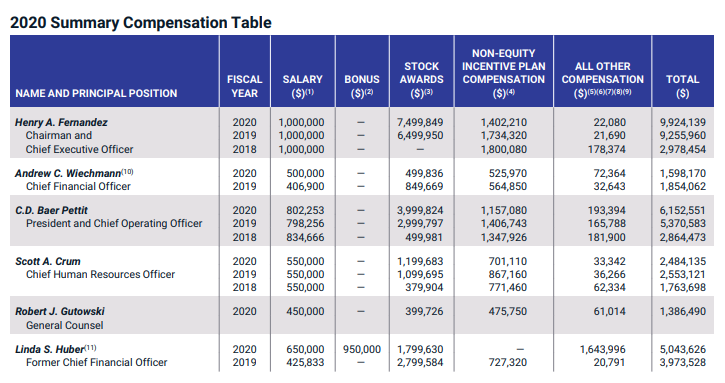

CEO, tiền lương và cổ đông lớn

Henry A. Fernández

Henry A Fernandez (Chủ tịch kiêm Giám đốc điều hành) – đã làm việc cho công ty từ năm 1996. Ông là Giám đốc điều hành từ năm 1998. Từ năm 2007, ông đồng thời là Chủ tịch Hội đồng quản trị. Trước MSCI, ông Fernandez làm việc tại Morgan Stanley (1983 – 1991). Do nhận một phần thù lao bằng cổ phiếu nên CEO của công ty sở hữu 2,43% cổ phần tại MSCI.

Một đặc điểm nổi bật trong chính sách đãi ngộ của công ty là mức lương cơ bản thấp và tiền thưởng lớn, phụ thuộc vào việc đạt được các mục tiêu ngắn hạn và dài hạn của công ty. Thành phần lớn nhất của thù lao là phần thưởng chia sẻ.

Nguồn: ir.msci.com

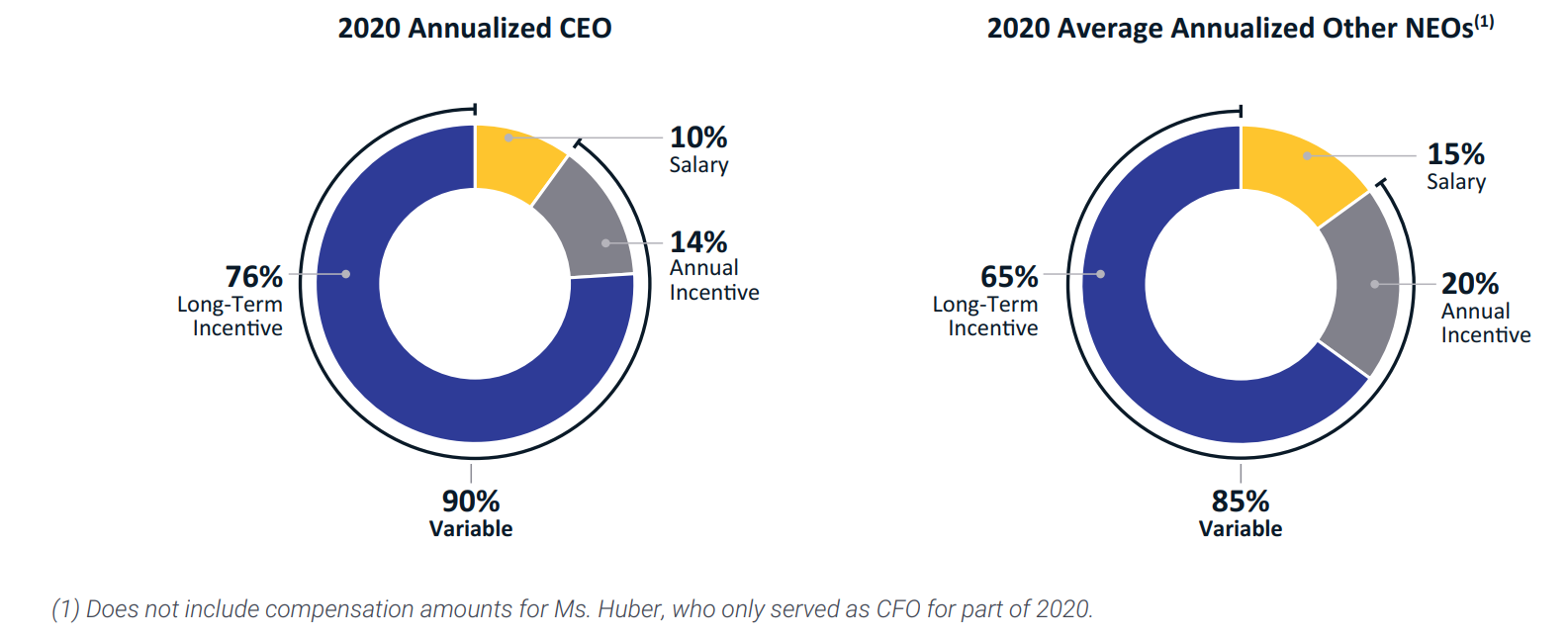

Theo biểu đồ dưới đây, việc thực hiện kế hoạch dài hạn của công ty có tác động lớn nhất đến mức thù lao của quản lý cấp cao. Đồng thời, một đặc điểm nổi bật là mức thù lao cố định dao động từ 10% -15% trên tổng số tiền thù lao.

Nguồn: ir.msci.com

Công ty có cơ cấu cổ phần rất phân mảnh. Các cổ đông lớn nhất là hai công ty hàng đầu trong lĩnh vực quản lý tài sản thụ động. Kể từ ngày 2 tháng 2021 năm 7,75, BlackRock nắm giữ 10,43% cổ phần của công ty. Đổi lại, Vanguard Group, thông qua các quỹ của mình, nắm giữ 2,93% cổ phần của công ty. Quản lý cấp cao (bao gồm cả Giám đốc điều hành) nắm giữ XNUMX% cổ phần của công ty.

Cơ cấu khách hàng Chỉ số MSCI

Khách hàng lớn nhất của công ty là Blackrock, một trong những công ty hàng đầu trong thị trường quản lý tài sản thụ động. Năm 2019, Blackrock chiếm 11,5% doanh thu của MSCI. Một năm sau, công ty chiếm 11% doanh thu.

BlackRock chủ yếu sử dụng ưu đãi chỉ số (ví dụ: làm điểm chuẩn cho ETF của mình). Trong phân khúc này, BlackRock chiếm 18,9% doanh thu. Một năm sau, thị phần của BlackRock trong phân khúc này giảm xuống còn 18%. Trong trường hợp phân khúc phân tích, không có khách hàng nào vượt quá 10% doanh thu.

Dữ liệu hoạt động

Mô hình kinh doanh của MSCI dựa trên việc cung cấp các dịch vụ thường yêu cầu đăng ký. Vì lý do này, các chỉ số cơ bản thông báo về tình trạng tốt của doanh nghiệp là: tăng tỷ lệ chạy, tăng đăng ký và tăng mức độ duy trì.

Tốc độ chạy

Tỷ lệ chạy được tính toán dựa trên giá trị hàng năm của doanh thu định kỳ từ các thỏa thuận cấp phép trong 12 tháng tới. Người ta cho rằng các hợp đồng hết hạn sẽ được gia hạn thêm một thời gian nữa. Đối với doanh thu được tạo ra dựa trên quy mô tài sản hoặc khối lượng hợp đồng tương lai và quyền chọn, giá trị tài sản từ ngày giao dịch cuối cùng vào cuối quý và khối lượng giao dịch phái sinh hàng quý được sử dụng để tính tỷ lệ. Không có phí một lần bao gồm trong chỉ số này. Giá trị hàng năm của các hợp đồng trong đó khách hàng đã thông báo rõ ràng về kế hoạch chấm dứt hợp tác (chấm dứt hoặc không gia hạn hợp đồng) được loại trừ khỏi "lần trả góp".

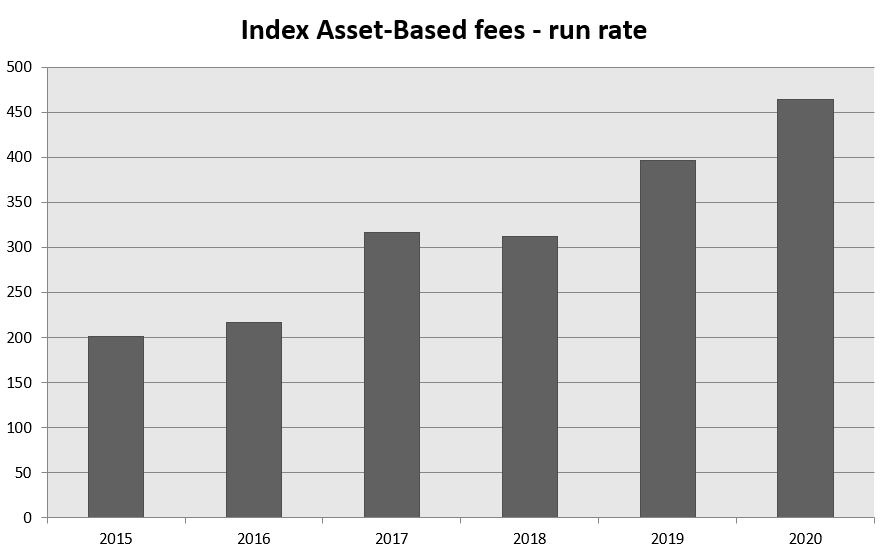

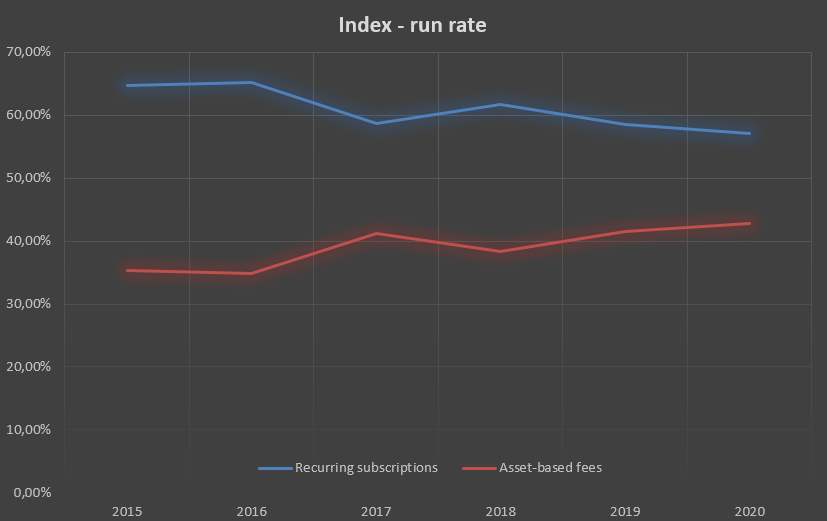

Chỉ mục – phí dựa trên tài sản

Tỷ lệ chạy cho các khoản phí dựa trên quy mô tài sản đã tăng 17,2% trong năm lên mức 464,1 triệu đô la. Về danh nghĩa, mức tăng phí dự kiến lên tới khoảng 68,0 triệu đô la.

Lý do cải thiện tốc độ chạy trong các giải pháp thụ động là do sự gia tăng tài sản được quản lý (AUM) trong các ETF đề cập đến các chỉ số MSCI và trong các giải pháp thụ động khác. AUM tăng 18,1% lên 1 tỷ USD. Sự gia tăng AUM được thúc đẩy bởi cả dòng vốn vào ròng (+103,6 tỷ đô la) và sự gia tăng giá trị tài sản (+75,6 tỷ đô la). Một yếu tố khác là việc tăng phí đối với các công cụ phái sinh dựa trên các chỉ số MSCI.

Điều đáng nói là hỗn hợp sản phẩm thay đổi một chút, làm giảm giá trị trung bình của phí xuống 2,67 điểm cơ bản từ 2,82 trong năm trước.

Nguồn: nghiên cứu riêng dựa trên các báo cáo hàng năm

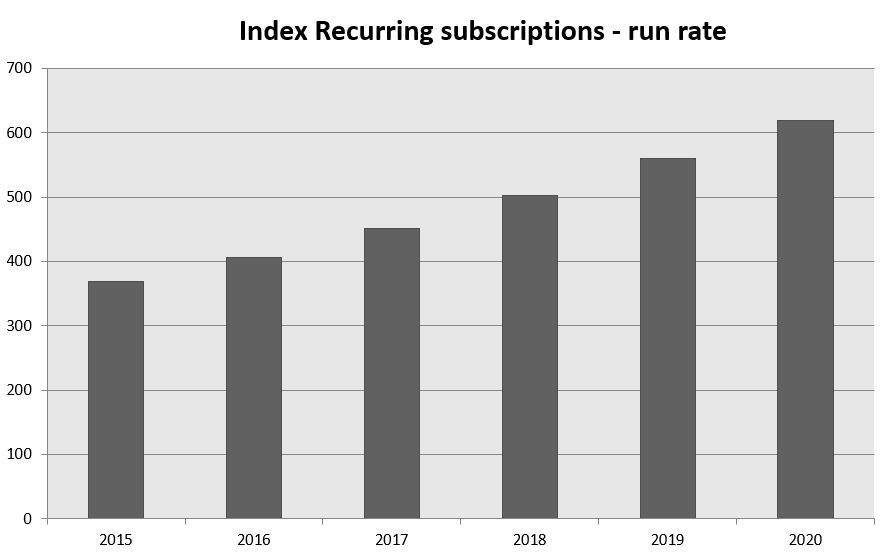

Đăng ký định kỳ theo chỉ mục

Mức độ đăng ký ước tính trong phân khúc chỉ số đã tăng 10,6% trong năm lên mức 618,4 triệu USD. Về danh nghĩa, mức tăng là khoảng 59,1 triệu đô la. Lý do tỷ lệ chạy tăng là do kết quả bán hàng của các sản phẩm chuyên biệt, cá nhân hóa, ESG và chỉ số nhân tố được cải thiện.

Nguồn: nghiên cứu riêng dựa trên các báo cáo hàng năm

Phí dựa trên mô hình đăng ký vẫn chiếm ưu thế trong phân khúc chỉ số. Tuy nhiên, trong 5 năm qua, tỷ lệ phí dựa trên tài sản đã tăng nhẹ. Điều này có lợi thế của nó, bởi vì nếu giá trị AUM tăng lên, phí sẽ tự động tăng lên. Đăng ký thông thường yêu cầu thay đổi giá, điều này có thể có tác động tiêu cực đến việc giữ chân khách hàng. Tuy nhiên, nên nhớ rằng cả hai mô hình doanh thu đều chịu áp lực giảm giá từ khách hàng.

Nguồn: nghiên cứu riêng dựa trên các báo cáo hàng năm

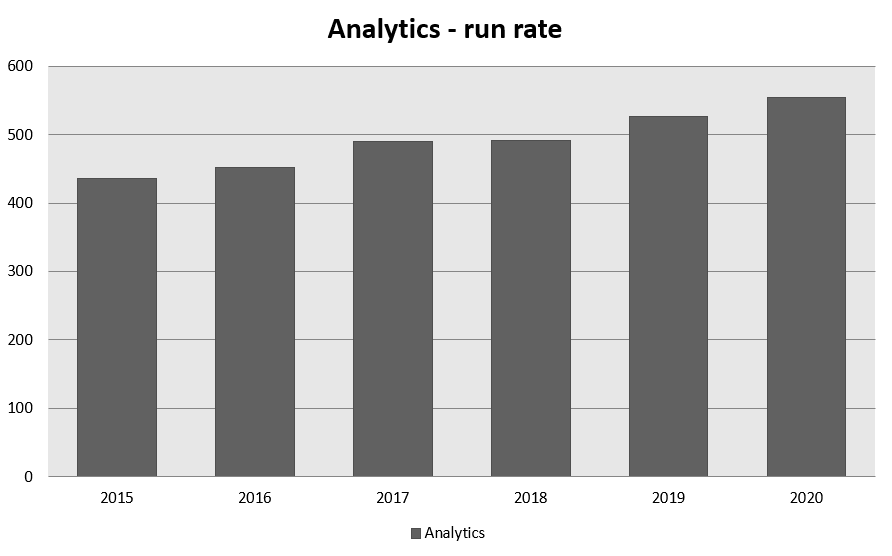

phân tích

Doanh thu từ phân khúc này chỉ phụ thuộc vào giá trị đăng ký. Trong năm, tỷ lệ chạy tăng 5,4% lên 555,1 triệu đô la. Về danh nghĩa, khoản tăng lên tới 28,3 triệu USD. Lý do là sự gia tăng các sản phẩm phân tích dựa trên MAC (Multi-Asset Class) và phân tích chứng khoán.

Nguồn: nghiên cứu riêng dựa trên các báo cáo hàng năm

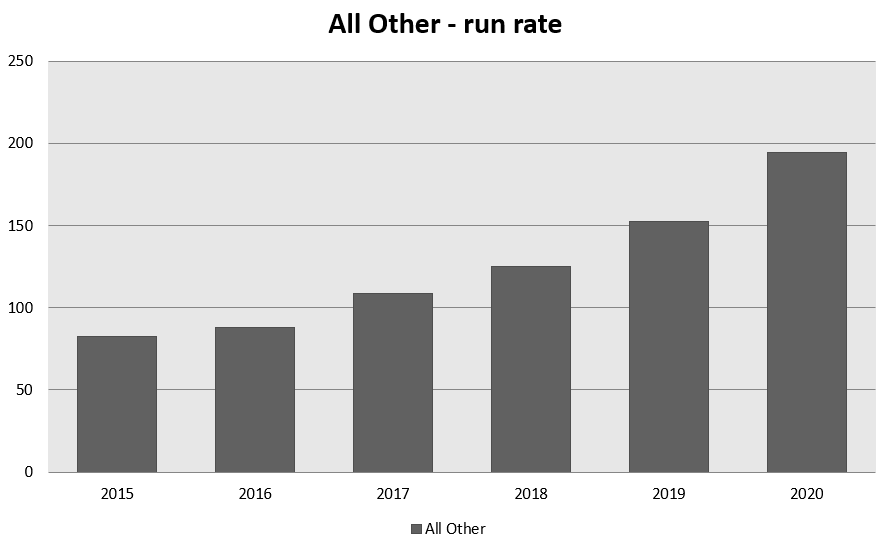

Tất cả khác

Tỷ lệ chạy của các sản phẩm khác (ESG và thị trường bất động sản) cải thiện 28,0% so với cùng kỳ, đạt mức 194,8 triệu USD. Điều này có nghĩa là mức tăng danh nghĩa là 42,6 triệu đô la. Tác động lớn nhất đến từ thị trường ESG, với tốc độ hoạt động tăng 36,9 triệu USD (tức là tăng 36,4% so với cùng kỳ) lên mức 138,3 triệu USD. Lý do cải thiện chỉ số là do các sản phẩm như Xếp hạng ESG, Máy quét ESG và các sản phẩm liên quan đến khí hậu được tiếp nhận tốt. Mảng bất động sản tăng tỷ lệ hoạt động thêm 5,7 triệu đô la (tăng 11,2% so với cùng kỳ) lên 56,5 triệu đô la. Nguyên nhân tăng là do các sản phẩm liên quan đến tiếp cận thông tin thị trường.

Nguồn: nghiên cứu riêng dựa trên các báo cáo hàng năm

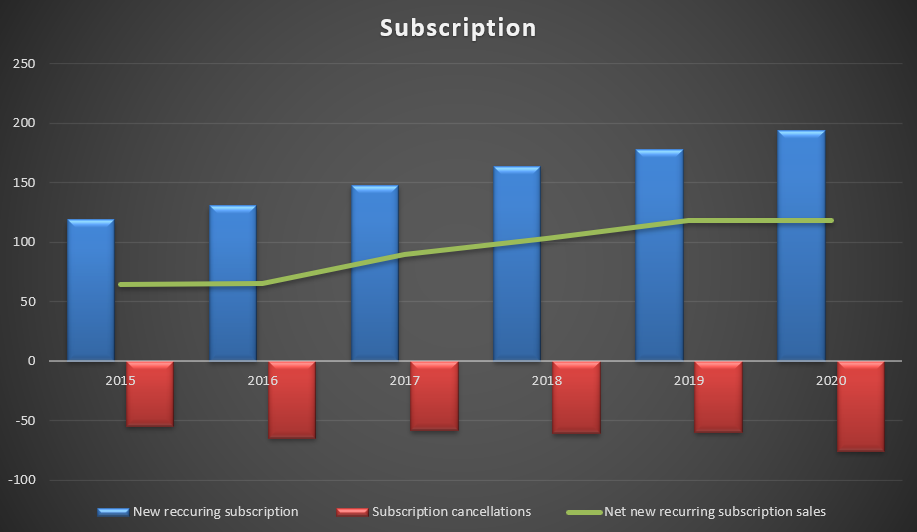

Bán đăng kýs

Doanh số đăng ký đóng một vai trò quan trọng trong mô hình kinh doanh của công ty. Thứ nhất, doanh số bán hàng phải bao gồm các hợp đồng đã chấm dứt trong năm và thứ hai, các đăng ký mới sẽ tăng tỷ lệ chạy cho năm tới để MSCI có thể phát triển.

Nguồn: nghiên cứu riêng dựa trên các báo cáo hàng năm

Mức độ hợp đồng bị chấm dứt liên tục, kết hợp với giá trị hợp đồng ngày càng tăng, khiến tỷ lệ duy trì tăng lên, đây là một dấu hiệu tốt cho tương lai.

Duy trì tốc độ

Tỷ lệ giữ chân là thước đo chính đánh giá chất lượng mô hình kinh doanh của MSCI. Việc từ bỏ hợp đồng dẫn đến giảm tỷ lệ chạy cho năm tới, điều này làm xấu đi tốc độ tăng trưởng doanh thu. Việc theo dõi chỉ số này cho phép bạn quan sát xem có bất kỳ vấn đề nào trên thị trường do cạnh tranh gia tăng hoặc khách hàng rời bỏ các nguồn dữ liệu bên ngoài hay không. Tỷ lệ giữ chân được tính bằng số lượng đăng ký được duy trì ở tỷ lệ chạy (đăng ký vào đầu năm trừ đi giá trị của các lần hủy) chia cho giá trị của các đăng ký ở tỷ lệ chạy vào đầu năm. Theo quy định, tỷ lệ duy trì thấp nhất là vào quý IV, bởi vì đây là khoảng thời gian xảy ra hầu hết các lần gia hạn hợp đồng. Năm 2020, Q30,4 chiếm khoảng XNUMX% tổng số đơn xin nghỉ việc.

| Chỉ số MSCI | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Duy trì tốc độ | 93,4% | 92,7% | 93,8% | 94,1% | 94,7% | 93,9% |

| Chỉ số | 95,2% | 95,3% | 95,8% | 95,4% | 95,7% | 95,1% |

| phân tích | 93,0% | 91,0% | 92,5% | 93,0% | 93,6% | 92,4% |

| Tất cả khác | 88,6% | 90,0% | 91,2% | 94,1% | 94,8% | 94,5% |

Nguồn: nghiên cứu riêng dựa trên các báo cáo hàng năm

Công ty có vị thế vững chắc trong ngành và khả năng thuyết phục khách hàng tiếp tục sử dụng các dịch vụ do MSCI cung cấp. Tỷ lệ giữ chân vượt quá 90% cho thấy hiện tại không có lo ngại nào về các hành động của đối thủ cạnh tranh. Điều đáng chú ý là trong phân khúc mang lại lợi nhuận cao nhất, công ty duy trì mức độ giữ chân cao nhất.

Phân tích cơ bản

Doanh thu

Doanh thu của công ty đến từ ba nguồn. Đầu tiên là đăng ký được trả bởi khách hàng, thứ hai là phí dựa trên tài sản. Thứ ba là doanh thu được phân loại là "không thường xuyên".

- Đăng ký được thanh toán trên cơ sở các thỏa thuận đã ký với người quản lý tài sản, do đó chúng được biết đến trong toàn bộ thời gian liên hệ.

- Phí dựa trên tài sản được tính dựa trên AUM (Tài sản được quản lý) của quỹ thụ động. Các quỹ ETF và quỹ phải trả một khoản phí nếu họ muốn so sánh với các chỉ số MSCI nhất định.

- Các khoản thu khác bao gồm các dịch vụ không có hợp đồng gia hạn. Ví dụ bao gồm cung cấp dữ liệu lịch sử và dịch vụ khách hàng chuyên biệt.

Ba nguồn doanh thu này được nhóm thành ba phân khúc:

- Chỉ số,

- Phân tích,

- Phần còn lại.

Nguồn: BCTN 2020

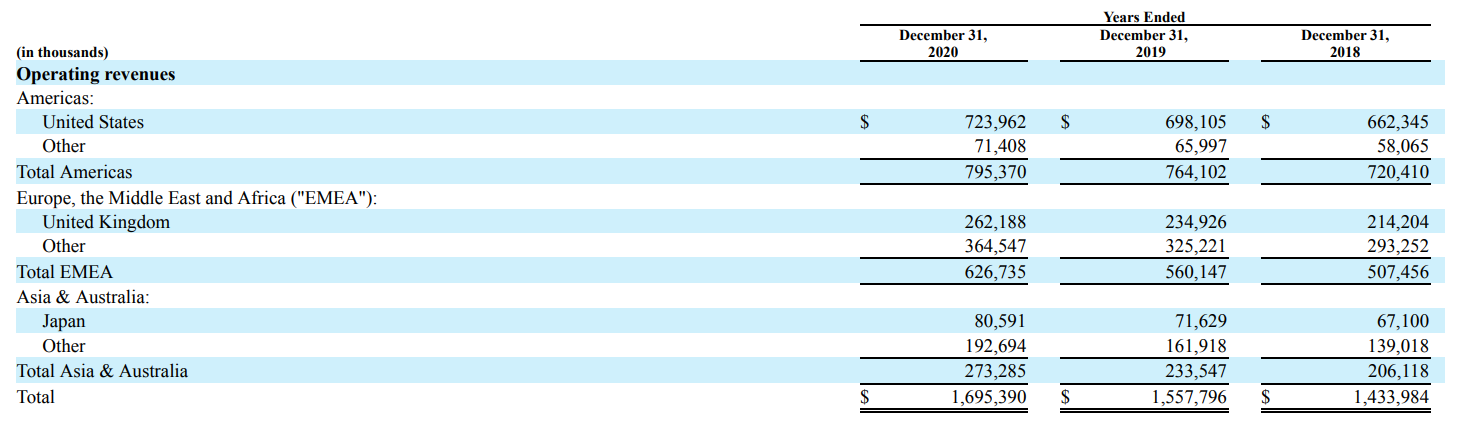

Doanh thu của công ty đa dạng về mặt địa lý. Tại Mỹ, MSCI tạo ra 42,70% tổng doanh thu. Thị trường quan trọng thứ hai là Vương quốc Anh, chiếm 15,5% doanh thu. MSCI có rất ít tầm nhìn ở châu Á và thị trường Châu Úc.

chỉ số

Phân khúc chỉ mục nhóm doanh thu do người dùng chỉ mục tạo ra. Họ đều là những người tạo ra các sản phẩm được cho là phản ánh một chỉ số nhất định (ví dụ: ETF, hợp đồng tương lai, tùy chọn), cũng như các tổ chức so sánh hiệu suất của họ với các chỉ số cụ thể. MSCI tính toán giá trị của 246 chỉ số vào cuối mỗi ngày và báo giá hơn 000 trên cơ sở liên tục. Các chỉ số bao gồm, trong số những người khác:

- Chỉ số MSCI Global Equity – đây là những chỉ số đo lường tỷ suất lợi nhuận đạt được trong các thị trường, phân khúc và ngành riêng lẻ. Các chỉ số bao gồm hơn 80 thị trường quốc gia.

- Chỉ số nhân tố – danh mục này bao gồm các chỉ số dựa trên ví dụ: độ biến động, động lượng.

- Chỉ số ESG và khí hậu - chỉ số hỗ trợ đầu tư có trách nhiệm với xã hội và môi trường.

- Chỉ số theo yêu cầu – đây là những chỉ số được tính toán trên cơ sở kỳ vọng cụ thể của khách hàng (ví dụ: phòng ngừa rủi ro tiền tệ, loại trừ công ty, v.v.).

- Các chỉ số chuyên đề – đây là những chỉ số được cho là phản ánh các chiến lược đầu tư cụ thể, xã hội, nhân khẩu học, ngành và môi trường.

- Chỉ số Private Real Assets – đây là những chỉ số được cho là hỗ trợ cho sự công khai, minh bạch của các chiến lược trên thị trường bất động sản.

Mỗi năm MSCI mở rộng phạm vi dịch vụ của mình. Năm 2019, các chỉ số xu hướng lớn đã được giới thiệu. Một ví dụ là Chỉ số kinh tế kỹ thuật số MSCI ACWI IMI, nhóm các khoản đầu tư vào các công ty từ nền kinh tế kỹ thuật số (ví dụ: thanh toán kỹ thuật số) và Công nghệ đột phá MSCI ACWI IMI, nhóm các công ty giao dịch với, ví dụ: In 3D, Internet vạn vật, fintech, an ninh mạng hoặc công nghệ đám mây. Vào năm 2020, một chỉ số đã được giới thiệu để hỗ trợ quá trình "khử cacbon của nền kinh tế" - Chỉ số MSCI Climate Paris Alignd.

Doanh thu của phân khúc này cũng bao gồm phí giấy phép sử dụng GICS (Tiêu chuẩn phân loại ngành toàn cầu), được thành lập dưới hình thức Liên doanh giữa MSCI và S&P Financial Services. GICS giúp phân công các công ty vào các ngành cụ thể.

Kết quả phân đoạn:

Doanh thu từ mảng này đến từ ba nguồn.

- Đầu tiên là đăng ký, chiếm khoảng 60% doanh thu của phân khúc. Sản phẩm là các chỉ số (tiêu chuẩn, hệ số, chuyên ngành). Người nhận là các quỹ đầu tư, quỹ phòng hộ, quỹ hưu trí, v.v.

- Một số khác là các khoản phí tùy thuộc vào quy mô của tài sản. Chúng chiếm khoảng 39,3% tổng doanh thu của phân khúc "Chỉ số". Có hai nguồn phí ở đây. Đầu tiên là doanh thu từ ETF và các giải pháp thụ động khác được liên kết với các chỉ số do MSCI tạo ra. Phí thường được tính bằng 2-3 điểm cơ bản của Tài sản được quản lý (AUM). Một dòng doanh thu khác là phí giao dịch để giao dịch trên thị trường phái sinh, các công cụ cơ bản là các chỉ số MSCI.

- Doanh thu không định kỳ ít quan trọng nhất, chiếm 0,7% doanh thu của phân khúc. Mục này bao gồm doanh thu tư vấn, cung cấp dữ liệu lịch sử, v.v.

Năm 2020, doanh thu của phân khúc "Chỉ số" tăng 10,4% so với năm trước, đạt mức 1 triệu USD. Về danh nghĩa, doanh thu tăng 016,5 triệu USD. Thuê bao đóng vai trò hàng đầu trong việc tăng doanh số bán hàng với doanh thu tăng 95,6 triệu USD, tức là tăng 49,4% so với cùng kỳ. Phí dựa trên tài sản đã tăng 9,3%, tương đương khoảng 10,5 triệu đô la, trong năm.

Phân khúc chỉ số được đặc trưng bởi khả năng sinh lời EBITDA cao nhất (đã được làm sạch). Tỷ suất lợi nhuận đạt được trong phân khúc này là hơn 75%, cao hơn nhiều so với tỷ suất lợi nhuận đạt được trong toàn công ty (khoảng) 57%.

Nguồn: nghiên cứu riêng dựa trên các báo cáo hàng năm

phân tích

Ưu đãi của công ty liên quan đến quản lý rủi ro, phân tích thanh khoản và đo lường rủi ro đối tác. Dịch vụ này đáp ứng nhu cầu của khách hàng trong lĩnh vực báo cáo theo quy định. Phân khúc này bao gồm các mô hình hỗ trợ: phân tích nhân tố (ví dụ: mô hình Barra, mô hình MAC), kiểm tra căng thẳng và phân tích rủi ro thanh khoản.

Khách hàng có quyền truy cập vào các công cụ phân tích thông qua API, các ứng dụng bên ngoài và thông qua nền tảng MSCI.

Ưu đãi phân tích bao gồm, trong số những thứ khác:

- RiskMetrics Trình quản lý rủi ro – một trong những công ty hàng đầu trong việc cung cấp các mô phỏng VaR (Giá trị rủi ro) và các bài kiểm tra căng thẳng. Nhờ giải pháp này, khách hàng có thể tính toán và theo dõi rủi ro thanh khoản, rủi ro nhạy cảm và áp dụng phân tích what-if hàng ngày.

- BarraOne – Các mô hình MAC sử dụng phương pháp Barra. Nó cho phép khách hàng hiểu các yếu tố ảnh hưởng đến rủi ro đầu tư của họ.

- Barra Portfolio Manager - một nền tảng phân tích giúp quản lý các quy trình đầu tư hiệu quả hơn.

- WealthBench và CreditManager – một nền tảng dựa trên web được các ngân hàng, cố vấn tài chính, nhà môi giới và quỹ tín thác sử dụng để giúp các nhà quản lý tài sản đánh giá rủi ro danh mục đầu tư. Quản lý tín dụng là công cụ đo lường mức độ tập trung rủi ro tín dụng.

Kết quả phân đoạn:

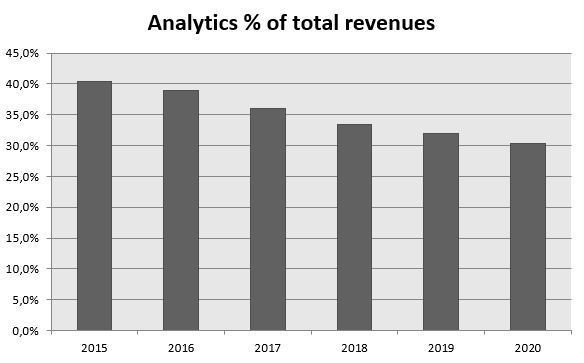

Doanh thu từ mảng này chiếm khoảng 30,3% tổng doanh thu do MSCI tạo ra. Phân khúc này được đặc trưng bởi tốc độ tăng trưởng rất thấp. Trong năm qua, doanh thu tăng 3,4%, tức là tăng 16,9 triệu đô la. Doanh thu đăng ký chỉ tăng 4,2%, tương đương 20 triệu đô la. Sự gia tăng chủ yếu là do doanh số bán tốt của các sản phẩm MAC (Multi-Asset Class). Tốc độ tăng trưởng thấp có nghĩa là phân khúc này đã mất dần tầm quan trọng trong cơ cấu doanh thu trong 5 năm qua.

Nguồn: nghiên cứu riêng dựa trên các báo cáo hàng năm

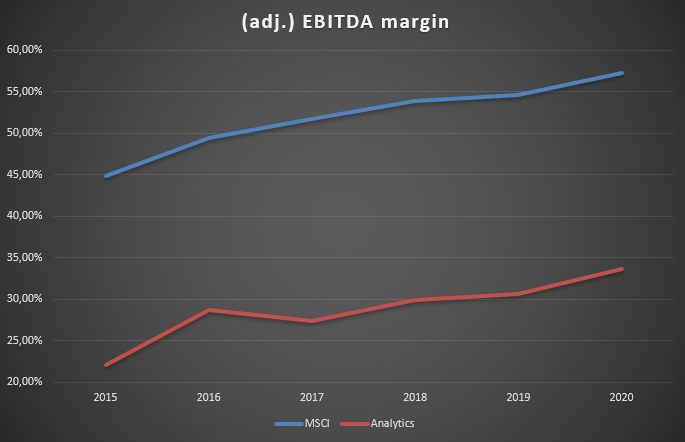

Biên EBITDA của phân khúc thấp hơn đáng kể so với biên của toàn công ty và thấp hơn hai lần so với phân khúc "Chỉ số". Mặc dù vậy, biên EBITDA được điều chỉnh đã được cải thiện trong 6 năm qua và đã vượt quá 33%.

Nguồn: nghiên cứu riêng dựa trên các báo cáo hàng năm

khác

Trong phân khúc này, doanh thu được tạo ra từ hai lĩnh vực. Một là ESG và hai là thị trường bất động sản.

MSCI phân tích khoảng 8500 công ty để giúp các nhà đầu tư tổ chức hiểu rõ hơn cách ESG ảnh hưởng đến rủi ro dài hạn và hiệu suất của danh mục đầu tư. Những người đăng ký MSCI ESG Research bao gồm các nhà quản lý tài sản, chuyên gia tư vấn, cố vấn và giảng viên. Phân đoạn này bao gồm MSCI ESG Ratings, một giải pháp đo lường các cơ hội và mối đe dọa phát sinh từ các tiêu chuẩn ESG thường không thể nhìn thấy trong phân tích doanh nghiệp thông thường. Các công ty được đánh giá từ kém nhất (CCC) đến tốt nhất (AAA). Một giải pháp khác là máy quét cho phép các nhà đầu tư quản lý tốt hơn thời gian cần thiết để tìm kiếm các công ty có thông số ESG cụ thể.

Phân khúc bất động sản bao gồm nghiên cứu, báo cáo, dữ liệu thị trường và điểm chuẩn được cung cấp cho các quỹ bất động sản, nhà quản lý và nhà đầu tư tư nhân. Ưu đãi của MSCI bao gồm, trong số những thứ khác:

- MSCI Enterprise Analytics – một ứng dụng tương tác cung cấp đánh giá và phân tích các yếu tố ảnh hưởng đến hiệu suất danh mục đầu tư. Nó cũng cho phép bạn xem lại mức độ tập trung của danh mục đầu tư bất động sản.

- MSCI Global Intel - là cơ sở dữ liệu hàng đầu cung cấp kiến thức về thị trường địa phương, khu vực và toàn cầu. Nó thông báo về kết quả và các yếu tố rủi ro có trong các thị trường riêng lẻ. Công cụ này cũng bao gồm các chỉ mục tổng hợp dữ liệu từ các thị trường riêng lẻ.

- Cổng thông tin phân tích bất động sản MSCI toàn cầu – cung cấp các bộ lọc phân tích giúp đánh giá hiệu suất của các nhà quản lý danh mục đầu tư trên thị trường bất động sản.

Kết quả phân đoạn:

Doanh thu mảng này tăng 18% so với cùng kỳ, đạt 139,9 triệu USD. Về danh nghĩa, doanh thu tăng khoảng 21,4 triệu USD. Động lực tăng trưởng chính là các sản phẩm ESG, tăng khoảng 19,3 triệu USD (tăng 27% so với cùng kỳ) lên 90,7 triệu USD. Doanh số bán hàng tốt của các sản phẩm Xếp hạng ESG và Sàng lọc ESG đã giúp ích. Thị trường bất động sản tăng 2,1 triệu USD, tức là 4,4%. Nhóm sản phẩm này tạo ra doanh thu khoảng 49,2 triệu USD.

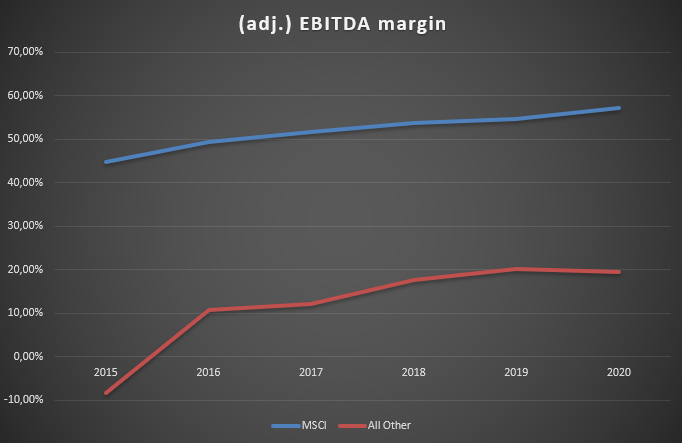

Việc phát triển sản phẩm đi đôi với việc cải thiện khả năng sinh lời của phân khúc. Biên EBITDA được cải thiện từ năm 2015 đến 2019 hơn 28 điểm phần trăm. Khi thị trường trưởng thành, có thể mong đợi cải thiện lợi nhuận hơn nữa.

Nguồn: nghiên cứu riêng dựa trên các báo cáo hàng năm

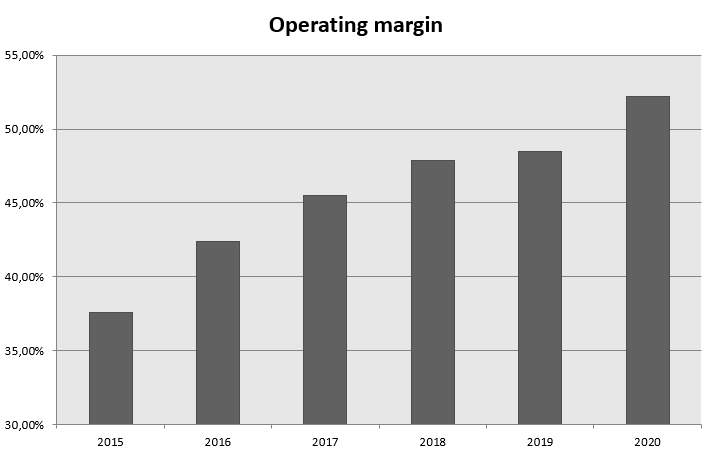

biên độ hoạt động Chỉ số MSCI

Kiểm soát chi phí và tác động tích cực của đòn bẩy hoạt động đã giúp biên lợi nhuận hoạt động cải thiện đáng kể trong 6 năm qua. Tốc độ tăng chi phí chậm hơn nhiều so với doanh thu đã giúp ích. Dưới đây là danh sách thay đổi về doanh thu và chi phí trong năm 2015-2020:

| triệu đô la | 2015 | 2020 | % CARG |

| Doanh thu | 1 075 | 1 695 | + 9,54% |

| Chi phí doanh thu | 268 | 292 | + 1,73% |

| Bán hàng và marketing | 162 | 216 | + 5,93% |

| Nghiên cứu và phát triển | 77 | 101 | + 5,50% |

| Sự quản lý | 86 | 115 | + 5,91% |

Nguồn: nghiên cứu riêng dựa trên các báo cáo hàng năm

Nguồn: nghiên cứu riêng dựa trên các báo cáo hàng năm

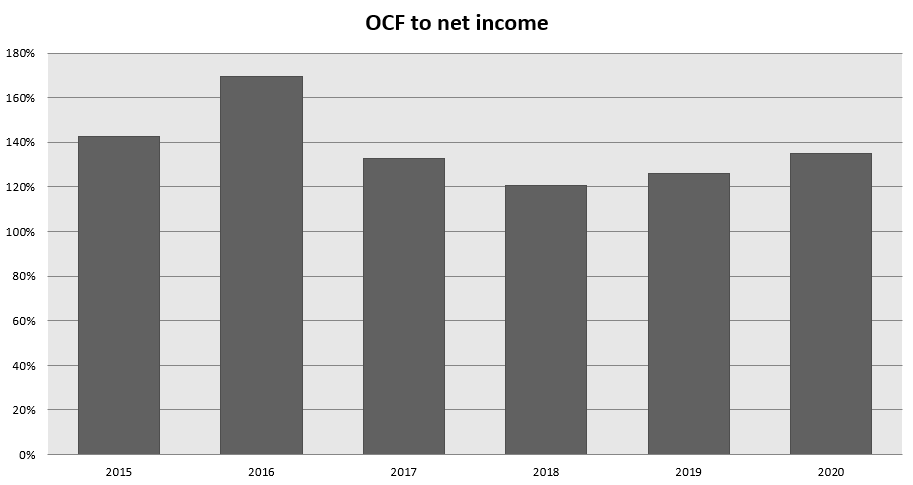

Phân tích luồng hoạt động

Mô hình kinh doanh của công ty tạo ra dòng tiền hoạt động rất lớn một cách tự nhiên. Trong giai đoạn 2015-2020, dòng tiền từ hoạt động kinh doanh cao hơn đáng kể so với lợi nhuận thuần báo cáo.

Nguồn: nghiên cứu riêng dựa trên các báo cáo hàng năm

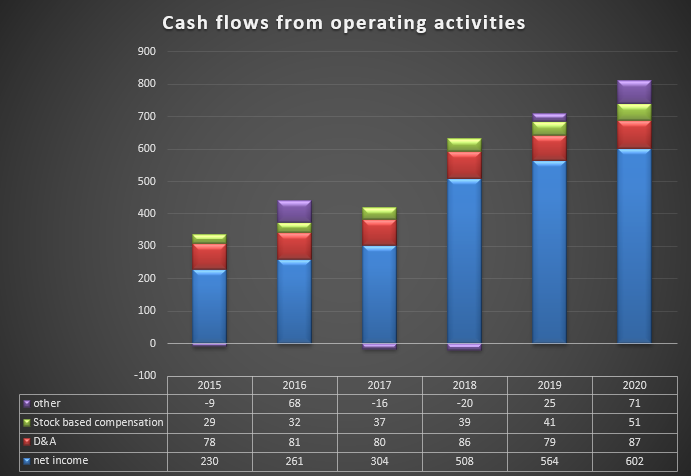

Ngoài lợi nhuận ròng, thành phần chính của dòng tiền là khấu hao và chi phí được trả bằng cổ phiếu. Cả hai chi phí đều được phản ánh trong chi phí kế toán, nhưng chúng không phải là chi phí không dùng tiền mặt.

Nguồn: nghiên cứu riêng dựa trên các báo cáo hàng năm

Nhóm "khác" bao gồm doanh thu trả chậm (khách hàng đã trả trước cho dịch vụ nhưng chưa sử dụng xong), lên tới +98 triệu USD vào năm 2020. Một khoản mục quan trọng khác là khoản phải thu tăng (đã báo cáo thu nhưng chưa thu được). Điều này làm giảm dòng tiền hoạt động 58 triệu đô la.

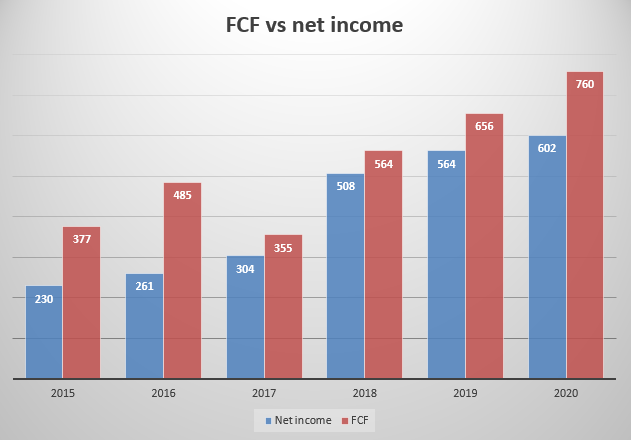

Điều đáng chú ý là công ty không có chi phí vốn đáng kể (CAPEX). Mức trung bình của họ trong 6 năm qua là 31 triệu USD. Ngoài ra, nên bao gồm chi phí phát triển phần mềm, được vốn hóa trong bảng cân đối kế toán. Chi phí trung bình cho vấn đề này trong giai đoạn 2015-2020 lên tới khoảng 18 triệu USD. Mức độ của những chi phí này ít hơn nhiều so với khấu hao, vào năm 2020 lên tới 87 triệu đô la.

Do đó, không ngạc nhiên khi trong 5 năm qua dòng tiền tự do (FCF) cao hơn nhiều so với lợi nhuận ròng. Cũng cần lưu ý rằng công ty không cần thực hiện các hoạt động mua lại hoặc chi tiêu vốn đáng kể để tăng quy mô hoạt động.

Nguồn: nghiên cứu riêng dựa trên các báo cáo hàng năm

Do chia sẻ lợi nhuận rất hào phóng với các nhà đầu tư, công ty có vốn chủ sở hữu âm. Chi phí mua lại cổ phần và chi trả cổ tức vượt quá đáng kể mức dòng tiền tự do được tạo ra.

Trong những năm gần đây, công ty đã quyết định trả lại nhiều vốn cho các cổ đông. Điều đáng chú ý là các năm: 2015,2016,2018, 2020, 265 và 560, khi số tiền trả cho các cổ đông cao hơn XNUMX - XNUMX triệu PLN so với tiền mặt mà công ty tạo ra. Tốc độ mua cổ phiếu này là không bền vững trong dài hạn.

Nguồn: nghiên cứu riêng dựa trên các báo cáo hàng năm

Phân tích bảng cân đối MSCI

Cơ cấu tài sản

Khoản mục chính trong tài sản ngắn hạn là tiền mặt và các khoản tương đương tiền. Vào cuối năm 2020, nó là khoảng 1,3 tỷ đô la. Điều này thể hiện mức giảm khoảng 205 triệu đô la. Tiền mặt giảm phần lớn là do mua lại cổ phần lớn (779 triệu đô la) và trả cổ tức (246 triệu đô la), vượt quá mức dòng tiền tự do tạo ra. Những chi phí này được bù đắp một phần bằng việc phát hành nợ mới. Một hạng mục quan trọng khác trong tài sản là các khoản phải thu, lên tới 559 triệu USD vào cuối năm. Xin lưu ý rằng khách hàng trả phí đăng ký hàng năm hoặc hàng quý. Vì lý do này, mức độ các khoản phải thu là khá cao. Vòng quay của các khoản phải thu là khoảng 120 ngày, điều này khẳng định mô hình thanh toán được sử dụng bởi công ty. Trong tài sản cố định, khoản mục duy nhất tồn đọng là Lợi thế thương mại giữ nguyên ở mức 1,5 tỷ USD.

Cơ cấu nợ phải trả

Ngoài các khoản nợ lãi, một khoản mục quan trọng trong nợ phải trả là thu nhập hoãn lại, lên tới khoảng 676 triệu USD. Đây là các khoản tín dụng nhận trước từ khách hàng cho các dịch vụ do MSCI cung cấp. Thanh toán các khoản thu này sẽ tiến hành theo thời gian đăng ký.

Sự hào phóng của ban lãnh đạo trong việc chia sẻ lợi nhuận với các cổ đông đã khiến vốn chủ sở hữu giảm đáng kể. Vào năm 2015, vốn chủ sở hữu lên tới khoảng 900 triệu đô la. Nó hiện đang ở mức âm (-$443 triệu). Tuy nhiên, cần nhớ rằng rủi ro lớn nhất đối với công ty không phải là mức nợ mà là khả năng trả nợ. Do mô hình kinh doanh có lợi nhuận cao và chi phí vốn thấp, MSCI không gặp vấn đề gì với việc trả nợ.

Nợ lãi và nợ phải trả theo hợp đồng

MSCI là một công ty mắc nợ rất nhiều. Các khoản nợ lãi dài hạn lên tới hơn 3,3 tỷ USD. Trong năm qua, nợ dài hạn tăng thêm $295 triệu. Mặc dù nợ cao, công ty sẽ không gặp vấn đề với việc trả nợ trong những năm tới. Trong năm qua, công ty đã xoay sở để đảo nợ đáo hạn vào năm 2024 và 2025. Khoản nợ mới đáo hạn vào năm 2030 và 2031. Một ưu điểm khác của chuyển hạn là trả lãi suất thấp hơn.

Nguồn: BCTN 2020

Bảng báo giá

Vào cuối ngày 19 tháng 2021 năm 44, công ty được định giá khoảng 73 tỷ USD. Điều này mang lại tỷ lệ giá trên thu nhập (P/E) là 2020. Dòng tiền tự do (FCF) vào năm 760 lên tới 57,9 triệu USD. Kết quả là tỷ lệ P/FCF là 1,72. Điều này mang lại lợi suất FCF là XNUMX%. Những tỷ lệ này cho thấy rằng việc định giá đã giảm bớt thành công đáng kể của công ty.

Chắc chắn, MSCI là một công ty có lợi nhuận cao với đòn bẩy hoạt động cao. Nó có một thương hiệu rất mạnh cho phép nó duy trì thị phần lớn trong phân khúc chỉ số. Nó đa dạng hóa các hoạt động của mình để theo kịp những thay đổi trong cách phân bổ vốn của các nhà quản lý (ESG, Khí hậu). Định giá của công ty đã là "đầy tham vọng", điều mà một nhà đầu tư tiềm năng nên biết.

Sản phẩm MSCI - đầu tư vào đâu?

Các nhà môi giới ngoại hối có nhiều loại cổ phiếu, CFD trên cổ phiếu và quỹ ETF trong ưu đãi của họ - bao gồm cả MSCI.

Ví dụ trên XtB Ngày nay, chúng ta có thể tìm thấy hơn 3500 công cụ vốn cổ phần và 400 quỹ ETF, một Ngân hàng Saxo hơn 19 công ty và 000 quỹ ETF.

| Môi giới |  |

||

| nước | Polska | Dania | Síp * |

| Số lượng trao đổi được cung cấp | 16 trao đổi | 37 trao đổi | 24 trao đổi |

| Số lượng cổ phiếu chào bán | khoảng 3500 - cổ phiếu khoảng năm 2000 - CFD trên cổ phiếu |

19 - cổ phiếu 8 - CFD trên cổ phiếu |

xấp xỉ 3 - CFD trên cổ phiếu |

| Số lượng ETF được cung cấp | xấp xỉ 400 - ETF xấp xỉ 170 - CFD trên ETF |

3000 - ETF 675 - CFD trên ETF |

xấp xỉ 100 - CFD trên ETF |

| Nhiệm vụ | Hoa hồng 0% lên tới 100 EUR doanh thu / tháng | theo bảng giá | Spread phụ thuộc vào công cụ |

| tiền gửi tối thiểu | 0 ZL (khuyến nghị tối thiểu 2000 PLN hoặc 500 USD, EUR) |

0 PLN / 0 EUR / 0 USD | 500 ZL |

| Platforma | xStation | SaxoTrader Pro Thương nhân Saxo Đi |

Nền tảng Plus500 |

* Ưu đãi PLUS500 CY

CFD là công cụ phức tạp và có nguy cơ mất tiền nhanh chóng do đòn bẩy. Từ 72% đến 89% tài khoản nhà đầu tư bán lẻ bị mất tiền khi giao dịch CFD. Cân nhắc xem bạn có hiểu cách thức hoạt động của CFD hay không và liệu bạn có thể chấp nhận rủi ro mất tiền cao hay không.

MSCI - Tổng hợp

MSCI là công ty được hưởng lợi từ việc có thị phần đáng kể và tạo ra các dịch vụ mà các nhà quản lý tài sản thực sự cần. Tăng tính minh bạch và dễ dàng trong việc đánh giá các quyết định đầu tư là những lợi ích chính của việc sử dụng các chỉ số bên ngoài. MSCI, với tư cách là một trong những công ty dẫn đầu thị trường, được các khách hàng trực tiếp (ví dụ: quỹ đầu tư, quỹ ETF) công nhận rất mạnh mẽ. Nhờ đó, công ty có thể yêu cầu mức giá cao hơn cho sản phẩm của mình so với các đối thủ cạnh tranh không thuộc Top3. Điều này, đến lượt nó, giúp đạt được lợi nhuận rất cao. Cần nhớ rằng mặc dù các rào cản gia nhập có vẻ thấp (việc tạo một chỉ số có vẻ dễ dàng), nhưng việc bán nó cho những người nhận quan trọng là rất khó (các quỹ lớn hơn thích sử dụng các giải pháp đã có thương hiệu). Vì lý do này, 3 người chơi hàng đầu kiểm soát hơn 70% thị trường.

Công ty đạt được tỷ suất lợi nhuận hoạt động rất tốt và không gặp vấn đề gì với việc tạo ra một lượng lớn tiền mặt miễn phí. Chính sách tích cực chia sẻ FCF được tạo ra với các cổ đông thông qua chương trình mua lại cổ phần lớn và thanh toán cổ tức đã dẫn đến sự gia tăng đáng kể đòn bẩy tài chính. Về lâu dài, sự hào phóng như vậy là không bền vững.

Mặc dù nợ cao nhưng công ty có bộ đệm thanh khoản lớn, vào cuối năm 2020 lên tới hơn 1,3 tỷ đô la. Do tính ổn định của mô hình, công ty có khả năng thanh toán nợ cao. Ngoài ra, trong vài năm tới, MSCI không phải luân chuyển trái phiếu đáo hạn. Điều này mang lại cho ban lãnh đạo sự thoải mái hơn trong việc quản lý thanh khoản.

Những thay đổi diễn ra trên thị trường mà MSCI hoạt động không gây áp lực làm giảm mạnh khả năng sinh lời. Tuy nhiên, về lâu dài, bạn nên lưu ý rằng một số rủi ro có thể làm suy yếu mô hình kinh doanh của công ty. Thật khó để tưởng tượng rằng sự cạnh tranh ngày càng tăng và áp lực giảm phí mà các nhà quản lý tài sản phải trả lại không dẫn đến biên EBITDA giảm của "con gà đẻ trứng vàng", đó là phân khúc chỉ số.

Chủ tịch của công ty năm 2019 đã đề cập rằng MSCI muốn trở thành "Netflixcủa ngành công nghiệp của bạn. Nền tảng MSCI sẽ trở thành nền tảng tương tự đối với ngành quản lý tài sản với tư cách là nền tảng phát trực tuyến cho ngành truyền thông. Nếu kịch bản này thành hiện thực, công ty có thể duy trì tỷ suất lợi nhuận hoạt động cao.

Ban lãnh đạo cũng nhận thức được rằng trong lĩnh vực kinh doanh cốt lõi, công ty sẽ tiếp tục chịu áp lực từ các khách hàng yêu cầu mức phí thấp hơn do xu hướng giảm phí quản lý. Để đạt được điều này, MSCI đang tạo ra một thị trường khác cho chính nó. Một ví dụ là ESG, đòi hỏi kiến thức chuyên môn và sẽ là một giá trị gia tăng khác mà công ty mang lại cho khách hàng của mình. Trong vài năm tới, dự kiến sẽ có ngày càng nhiều tài sản được đầu tư vào các công ty đáp ứng các tiêu chí ESG. Đừng quên các giải pháp cho thị trường không kê đơn. Thị trường bất động sản có thể là một nguồn thu nhập đáng kể trong dài hạn.

đe dọa:

Một trong những mối đe dọa đè nặng lên mô hình kinh doanh là áp lực giảm chi phí quản lý bằng nguồn vốn chủ động và thụ động. Trong trường hợp ETF, phí liên kết tài sản có thể được thương lượng lại. Một phần phí phụ thuộc vào mức TER ("tỷ lệ tổng chi phí") của một quỹ ETF nhất định. Cuộc đấu tranh hơn nữa để giảm phí trên thị trường của các giải pháp thụ động có thể dẫn đến doanh thu thấp hơn từ phân khúc này. Ngoài ra, các khách hàng lớn nhất của công ty có thể yêu cầu giảm hoặc bỏ phí tối thiểu ('sàn') và giảm hoặc đưa ra mức phí tối đa. Hãy nhớ rằng thị trường ETF rất tập trung. "Ba ông lớn" tức là Blackrock, Vanguard và State Street đóng vai trò chính trong thị trường này. Sự tập trung của khách hàng trong phân khúc này không phải là tin tốt cho các nhà cung cấp chỉ số.

Cũng cần nhắc đến nguy cơ thay thế sản phẩm của công ty bằng sản phẩm do khách hàng tạo ra để phục vụ nhu cầu của chính họ. Tuy nhiên, vấn đề với việc tạo ra các chỉ số nội bộ là xung đột lợi ích tiềm ẩn vì hiệu suất của quỹ sẽ không còn được so sánh với các chỉ số độc lập.

Ngoài ra, các nhà cung cấp dữ liệu chỉ mục có thể tham gia thị trường và giới thiệu các chỉ mục của riêng họ. Tuy nhiên, họ vẫn thiếu sự công nhận thương hiệu, vì vậy các nhà quản lý thích sử dụng các chỉ số dễ nhận biết nằm trong số các nhà cung cấp chỉ số lớn nhất.

Sự phát triển của các công nghệ hiện đại, khả năng tiếp cận dễ dàng hơn với việc thu thập và tổng hợp dữ liệu đồng nghĩa với việc nhiều khách hàng hiện tại sẽ tạo ra phần mềm của riêng họ để phân tích và giám sát rủi ro. Điều này sẽ làm tăng áp lực trong mảng phân tích.