của Mỹ ghi nhận dòng tiền chảy ra hàng ngày lớn nhất trong lịch sử")

Không ai là không thể phá hủy – Ngân hàng Saxo dự báo cho quý XNUMX

Trong bối cảnh thay đổi của thị trường trái phiếu kho bạc Mỹ Dự trữ Liên bang đang phải vật lộn với các vấn đề như hạn chế vốn đối với các đại lý chứng khoán Kho bạc và các khoản lỗ chưa thực hiện ngày càng gia tăng. Để đạt được sự cân bằng trong những thách thức này trong khi động lực tài chính ngày càng phát triển đòi hỏi phải giải quyết các vấn đề quan trọng và vạch ra các hành động tiềm năng.

sự giới thiệu

Trước đại dịch toàn cầu chưa từng có, thị trường Mỹ trái phiếu kho bạc, theo truyền thống được coi là pháo đài của sự ổn định, đã trải qua một cuộc chuyển đổi địa chấn thực sự. Vào ngày 12 tháng 2020 năm XNUMX, thế giới Kho bạc Hoa Kỳ bất ngờ rơi vào tình trạng hỗn loạn. Đại lý chứng khoán kho bạc (đại lý chính), vốn là trụ cột của thị trường trái phiếu kho bạc Mỹ, tràn ngập lệnh bán chứng khoán nợ. Kết quả là, chênh lệch giá chào mua mở rộng đáng kể, khiến việc thiết lập mức giá hợp lý cho các trái phiếu này ngày càng khó khăn. Để đối phó với cuộc khủng hoảng này, Cục Dự trữ Liên bang đã thực hiện các biện pháp phi thường. Nó mở rộng đáng kể các lựa chọn tài chính cho các đại lý và bắt đầu mua hàng loạt gần một nghìn tỷ đô la chứng khoán Kho bạc chỉ trong ba tuần.

Phản hồi của Kho bạc Hoa Kỳ: chương trình mua lại

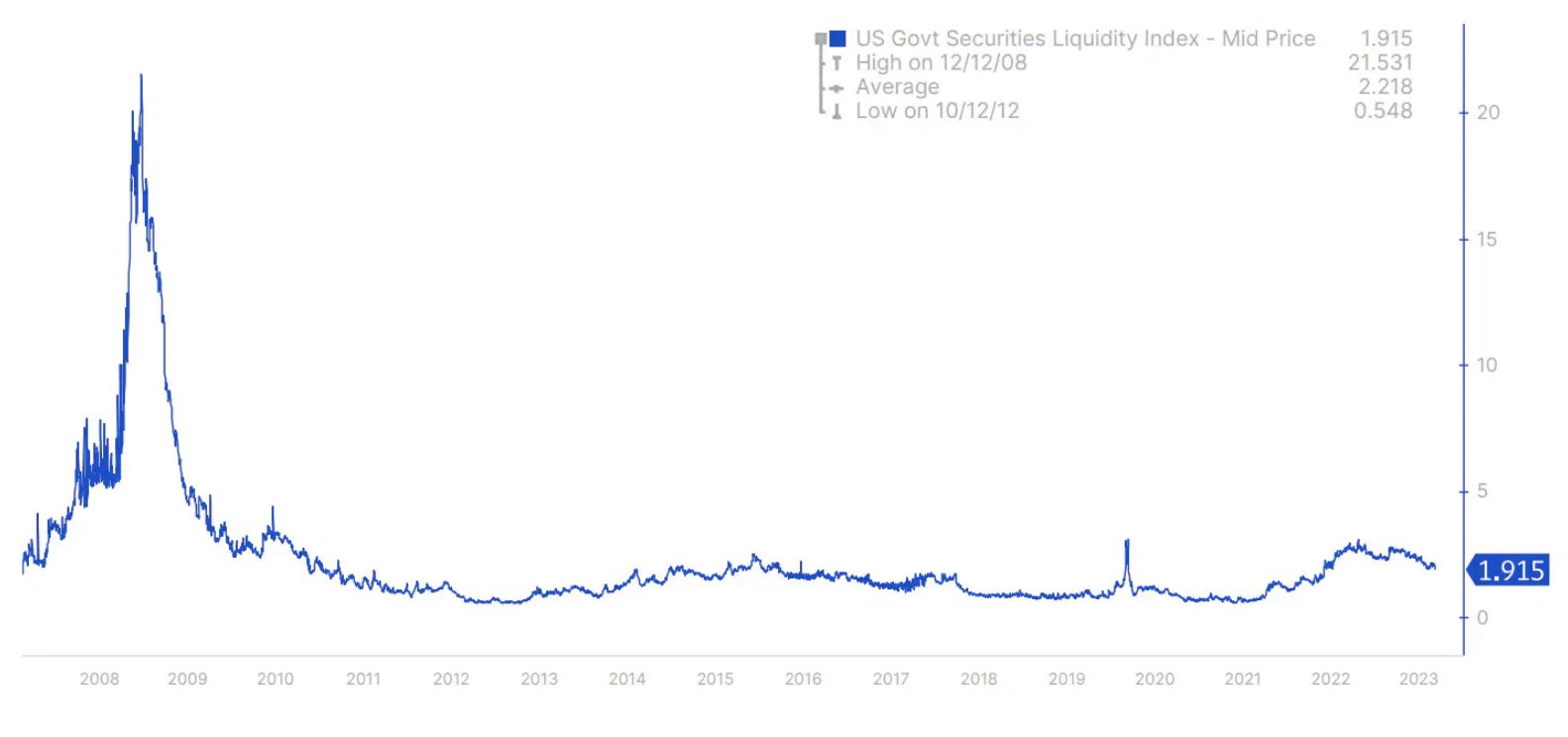

Để tránh lặp lại sự hỗn loạn đã từng xảy ra vào tháng 2020 năm 2022 và tháng 2024 năm 2020, khi thị trường trái phiếu Kho bạc Anh gặp phải các vấn đề về lợi suất và thanh khoản đột biến, Kho bạc Hoa Kỳ đã đưa ra chương trình mua lại trái phiếu cho năm 2022. Bloomberg U.S. thanh khoản, vẫn ở mức cao tương tự như mức được quan sát thấy trong các cuộc khủng hoảng vào tháng 1 năm XNUMX và tháng XNUMX/tháng XNUMX năm XNUMX (Hình XNUMX).

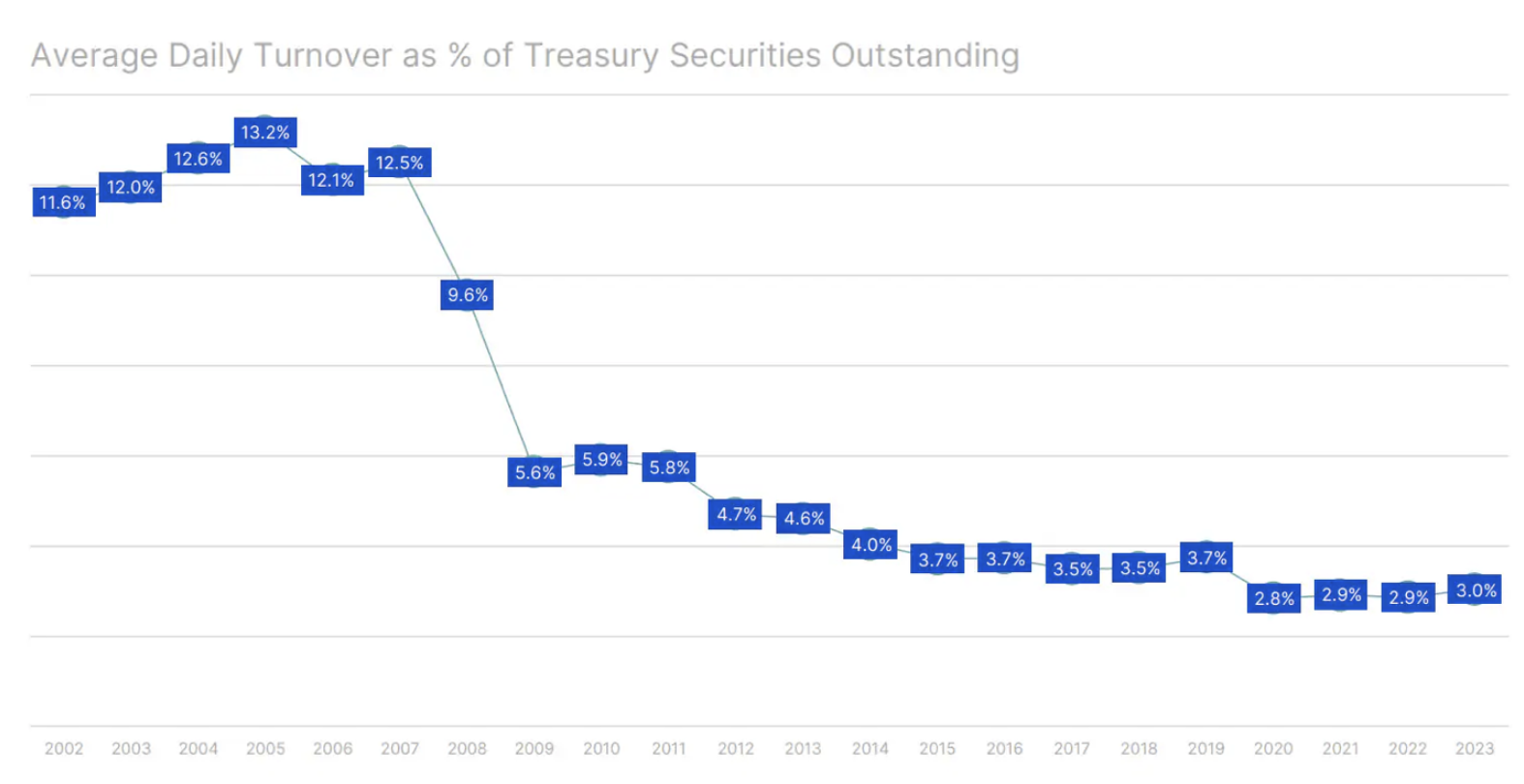

Một chỉ số khác về nguy cơ thị trường sụt giảm đột ngột là khối lượng trung bình hàng ngày của thị trường trái phiếu kho bạc Hoa Kỳ tính theo phần trăm trên tổng số lượng trái phiếu kho bạc Hoa Kỳ đang lưu hành. Tỷ lệ này giảm từ trên 12% xuống mức hiện tại khoảng 3% (Biểu đồ 2).

Một nhiệm vụ ít được đề cập hơn: vai trò của Cục Dự trữ Liên bang

Cục Dự trữ Liên bang thường xuyên báo cáo về nhiệm vụ kép của mình là đạt được việc làm tối đa và duy trì giá cả ổn định; tuy nhiên, nó cũng đóng một vai trò quan trọng, nếu ít được công bố hơn, theo Mục 2A của Đạo luật Dự trữ Liên bang. Nhiệm vụ này cam kết Fed sẽ thúc đẩy mục tiêu "lãi suất dài hạn vừa phải".

Trong nghiên cứu mới nhất Duffy và cộng sự. (2023) nhấn mạnh vai trò quan trọng của các hạn chế về vốn đối với người kinh doanh chứng khoán Kho bạc trong việc hình thành tính thanh khoản trên thị trường trái phiếu Kho bạc. Khi những hạn chế này vượt quá 40%, thanh khoản thị trường bắt đầu xấu đi. Khi con số này tăng từ 40% lên 80%, tính thanh khoản kém không chỉ là một hiện tượng bất thường, vượt ra ngoài phạm vi của một hiện tượng điển hình là biến động lợi suất ngày càng tăng. Tầm quan trọng của việc Fed sẵn sàng tiến hành mua tài sản để duy trì chức năng thị trường Duffie (2023) ông nhấn mạnh trong bài thuyết trình của mình tại Hội nghị chuyên đề về chính sách kinh tế Jackson Hole năm 2023. Theo ước tính của ông từ năm 2007 đến năm 2022, sự tăng trưởng theo cấp số nhân về số lượng trái phiếu kho bạc đang lưu hành gần như gấp bốn lần mức mở rộng vốn của các nhà kinh doanh chứng khoán kho bạc.

Chi phí khổng lồ của việc nới lỏng định lượng: lãi suất dự trữ

Đạo luật Dự trữ Liên bang năm 1913 nhằm cung cấp một hệ thống tiền tệ "linh hoạt" cho phép tiền được chuyển một cách suôn sẻ giữa tiền gửi ngân hàng và tiền tệ mà không ảnh hưởng đến nguồn cung tiền. Theo Mục 2A của Đạo luật Dự trữ Liên bang, nhiệm vụ của Fed là đạt được ba mục tiêu bằng một công cụ chính sách duy nhất: duy trì tăng trưởng cung tiền và tín dụng phù hợp với tiềm năng của nền kinh tế. Trước đây, điều này liên quan đến việc mua trái phiếu chính phủ chủ yếu để tăng dự trữ ngân hàng trong thời gian rút tiền. Tuy nhiên, kể từ năm 2008, nới lỏng định lượng đã chuyển trọng tâm sang dự trữ lớn và thanh toán lãi cho dự trữ, đỉnh điểm là việc bãi bỏ yêu cầu dự trữ bắt buộc vào năm 2020. Bạn có thể xem phân tích chi tiết hơn tại đây Bài viết về saxophone.

Bối cảnh tài chính của Cục Dự trữ Liên bang

Điều này đặt ra một câu hỏi quan trọng: Khi các nhà kinh doanh chứng khoán Kho bạc đấu tranh với những hạn chế về vốn này, liệu Cục Dự trữ Liên bang có thể tiếp tục hoạt động mà không bị hạn chế không? Trong nửa đầu năm 2023, Fed báo cáo thu nhập lãi là 88,4 tỷ USD nhưng cũng phải chịu chi phí lãi là 141,8 tỷ USD. Sau khi chiếm 4,4 tỷ USD chi phí hoạt động, Cục Dự trữ Liên bang báo cáo khoản lỗ khổng lồ 57,4 tỷ USD. Phần lớn tài sản chịu lãi của Fed là trái phiếu kho bạc 1,96%, trị giá 5,5 nghìn tỷ USD và 2,20% chứng khoán đảm bảo bằng thế chấp, trị giá 2,7 nghìn tỷ USD. Đồng thời, Cục Dự trữ Liên bang đã trả khoảng 4,9% cho 3 nghìn tỷ USD số dư dự trữ ngân hàng và 4,8% cho 2,4 nghìn tỷ USD trong các thỏa thuận bán có điều kiện (thỏa thuận mua lại đảo ngược).

Số dư vốn của Fed chỉ là 42,4 tỷ USD. Khoản lỗ kéo dài sáu tháng có thể xóa sạch hoàn toàn vốn của ngân hàng trung ương. Tuy nhiên, Cục Dự trữ Liên bang ghi nhận khoản lỗ lũy kế theo cách khác, cho thấy đây là tài sản hoãn lại được đánh dấu là “chuyển lợi nhuận do Kho bạc Nhà nước”. Mặt hàng này đã có mức tăng đáng kể, từ 16,6 tỷ USD tính đến ngày 31 tháng 2022 năm 74,7 lên 30 tỷ USD tính đến ngày 2023 tháng 100,1 năm 13 và lên tới 2023 tỷ USD tính đến ngày XNUMX tháng XNUMX năm XNUMX.

Theo chính sách chuyển nhượng của mình, Cục Dự trữ Liên bang chuyển toàn bộ thu nhập ròng cho Kho bạc Hoa Kỳ sau khi trang trải chi phí và phân bổ cổ tức 6% cho các ngân hàng thương mại là thành viên của một trong 12 Ngân hàng Dự trữ Liên bang khu vực. Nếu lợi nhuận không bù đắp được những chi phí này thì chúng sẽ không được chuyển giao cho đến khi giá trị của chúng vượt quá mức thâm hụt này. Khoản lỗ lũy kế được ghi nhận là tài sản vì nó thể hiện sự giảm bớt nghĩa vụ đối với Kho bạc Nhà nước trong tương lai.

Cấu trúc phức tạp của Cục Dự trữ Liên bang

Các ngân hàng thương mại là thành viên của Ngân hàng Dự trữ Liên bang cấp huyện theo quy định của pháp luật phải góp vốn tương đương 6% vốn tự có cộng với thặng dư, trong đó 3% phải trả trước và 3% còn lại phải trả theo yêu cầu của Ngân hàng Dự trữ Liên bang. Theo kịch bản trong đó Ngân hàng Dự trữ Liên bang cấp quận phải đối mặt với tình trạng thiếu vốn, ngân hàng này có quyền buộc các ngân hàng thành viên đóng góp 3% còn lại và thêm 6% vốn và thặng dư của họ để bù đắp sự thiếu hụt. Đây là rủi ro mà nhà đầu tư thường bỏ qua khi nhắc đến ngân hàng.

Phân tích danh mục đầu tư: lỗ chưa thực hiện

Tính đến ngày 30 tháng 2023 năm XNUMX, danh mục Hệ thống tài khoản thị trường mở (SOMA) của Cục Dự trữ Liên bang có khoản lỗ thanh toán thị trường chưa thực hiện (đánh dấu vào thị trường) lên tới 1,1 nghìn tỷ USD. Đồng thời, lãi suất trái phiếu kho bạc kỳ hạn 4,15 và 3,84 năm lần lượt là 4,46% và 4,3%. Lợi suất này sau đó tăng lên lần lượt là 47% và 1,1%. Đáng chú ý, khoảng XNUMX% danh mục đầu tư của SOMA có thời gian đáo hạn trên XNUMX năm, cho thấy tổn thất thanh toán thị trường có thể vượt quá ước tính ban đầu là XNUMX nghìn tỷ USD. Nếu lãi suất trái phiếu dài hạn tiếp tục tăng do lãi suất tăng hoặc Fed tăng phát hành trái phiếu kho bạc, khoản lỗ thanh toán thị trường chưa thực hiện của Fed có thể tăng thêm.

Động cơ và kết quả: Thế tiến thoái lưỡng nan của Cục Dự trữ Liên bang

Sự khôn ngoan vượt thời gian được áp dụng khi đưa ra quyết định tài chính Charles Munger:

“Hãy cho tôi thấy động lực và tôi sẽ cho bạn thấy kết quả.”

Trong vai trò phức tạp của Cục Dự trữ Liên bang trên thị trường trái phiếu kho bạc, các hành động của nó được thúc đẩy bởi nhiều động cơ khuyến khích, mỗi động cơ có khả năng mang lại một kết quả khác nhau.

Một động lực quan trọng liên quan đến vai trò của Fed trong việc đảm bảo hoạt động đúng đắn của thị trường trái phiếu kho bạc. Mặc dù phạm vi của vai trò này có thể còn gây tranh cãi nhưng rõ ràng là trong các cuộc khủng hoảng như cuộc khủng hoảng vào tháng 2020 năm XNUMX, Fed sẽ can thiệp.

Một yếu tố khác trong tầm ngắm của Fed là nhu cầu ngăn chặn các khoản lỗ tích lũy thêm. Giải quyết khoản lỗ chưa thực hiện trong thanh toán thị trường và khôi phục tình trạng của danh mục đầu tư SOMA là điều cần thiết. Do đó, có động lực rõ ràng để giảm lãi suất ngắn hạn, điều này có thể dẫn đến cái gọi là đường cong lợi suất tăng lên, có khả năng tác động sâu sắc đến thị trường.

Các hành động tiềm năng

Trong một môi trường năng động như vậy, khả năng lãi suất ngắn hạn ở Mỹ sẽ giảm xuống là rất lớn. Khi xác định vị thế cho một đợt tăng giá, cần cân nhắc việc nắm giữ một vị thế mua từ phần đầu đến giữa đường cong lãi suất Kho bạc.

Ngoài ra, một hành động tiềm năng khác của Cục Dự trữ Liên bang có thể là ngừng trả lãi cho khoản dự trữ. Sự thay đổi này có thể giúp tiết kiệm hàng tỷ đô la chi phí lãi vay. Tuy nhiên, hành động như vậy cần được xem xét song song với ý tưởng khôi phục yêu cầu về vốn tối thiểu đối với các ngân hàng. Việc khôi phục các yêu cầu về vốn khác XNUMX là cần thiết để giành lại quyền kiểm soát tỷ giá qua đêm Quỹ Fed. Một động thái như vậy sẽ thể hiện sự khởi đầu đáng kể so với cách tiếp cận hiện tại và quay trở lại hệ thống trước năm 2008, khi Cục Dự trữ Liên bang quản lý thanh khoản liên ngân hàng bằng cách tác động đến sự sẵn có của lượng dự trữ dư thừa thông qua hoạt động thị trường mở dưới hình thức giao dịch. repo i đảo ngược repo.

tác giả: Redmond Wong, chiến lược gia thị trường, Ngân hàng Saxo

Để lại phản hồi