Quyền chọn: Gamma – hệ số ước tính sự thay đổi trong giá quyền chọn

Nó đã được mô tả trong phần trước Hy Lạp hệ số - delta. Nó cho phép bạn xác định giá của quyền chọn thay đổi bao nhiêu khi giá của tài sản cơ bản thay đổi. Tuy nhiên, bản thân đồng bằng cũng thay đổi tùy thuộc vào giá thực hiện, sự biến động hoặc thời gian hết hạn của quyền chọn. Hệ số Hy Lạp, mà cho phép bạn kiểm tra độ nhạy của thay đổi delta do thay đổi giá của công cụ cơ bản là gamma. Nó cũng là một trong những cái gọi là "đạo hàm bậc hai". Gamma cho phép bạn cải thiện đáng kể việc quản lý chiến lược "delta-neutral" và ước tính chính xác hơn sự thay đổi về giá của quyền chọn cùng với sự thay đổi về giá trị của công cụ cơ bản.

PHẢI ĐỌC: CÁC LỰA CHỌN LÀ GÌ? GIỚI THIỆU

Yếu tố gamma là gì

Theo định nghĩa đơn giản nhất, gamma xác định mức độ thay đổi đồng bằng của một tùy chọn do thay đổi giá chứng khoán, chỉ số hoặc tiền tệ mà trên đó "dựa trên" là một lựa chọn. Điều này giúp ước tính sự thay đổi trong giá quyền chọn dễ dàng hơn. Tất nhiên, kích thước gamma không phải là hằng số. Nó đến từ cái gì? Câu trả lời rất đơn giản. Đồng bằng của tùy chọn cuộc gọi có thể nằm trong khoảng từ 0 đến 1, trong khi đồng bằng của tùy chọn đặt là từ 0 đến -1. Vì phạm vi là hữu hạn và giá của một cổ phiếu hoặc chỉ số về mặt lý thuyết có thể tăng vô hạn, gamma phải thay đổi. Có một số yếu tố ảnh hưởng đến kích thước gamma. Đó là:

- giá thanh toán tùy chọn,

- Thời gian để tùy chọn hết hạn,

- Tính khả biến.

Giá thanh toán quyền chọn

Tham số này ảnh hưởng đến kích thước gamma. Theo quy định, các tùy chọn có thể được chia thành ba loại:

- tùy chọn loại ITM,

- tùy chọn loại ATM,

- Tùy chọn OTM.

tùy chọn ITM mặt khác chúng được gọi là "bằng tiền". ITM là viết tắt của loại quyền chọn có giá trị nội tại. Trong trường hợp quyền chọn mua, điều này có nghĩa là giá thực hiện của quyền chọn thấp hơn giá thị trường hiện tại của tài sản cơ sở. Trong trường hợp quyền chọn bán, giá thực hiện của quyền chọn cao hơn giá thị trường của tài sản cơ sở.

tùy chọn ATM là loại quyền chọn có giá thực hiện bằng với giá thị trường hiện tại của công cụ cơ sở. Nó không có giá trị nội tại. Tổng giá tùy chọn bao gồm cái gọi là giá trị thời gian.

tùy chọn OTM chúng là “rẻ nhất” về mặt danh nghĩa. Đây là những quyền chọn có giá thực hiện cao hơn giá thị trường của công cụ cơ bản (đối với quyền chọn mua) hoặc thấp hơn (đối với quyền chọn bán).

Như đã đề cập trước đó, delta được giới hạn từ 0 đến 1 đối với quyền chọn mua và từ 0 đến -1 đối với quyền chọn bán. Tại sao delta của quyền chọn mua không thể lớn hơn 1? Đáp án đơn giản. Nếu giá của quyền chọn mua tăng 1,5 khi giá của tài sản cơ sở tăng 1, thì sẽ có cơ hội kinh doanh chênh lệch giá. Nó bao gồm việc nhà đầu tư sẽ viết một quyền chọn mua và đồng thời mua đúng số lượng cổ phiếu.

Ví dụ:

Quyền chọn mua với giá thực hiện là 50 đô la hiện có giá trị 0,5 đô la và giá cổ phiếu hiện tại là 50 đô la. Ví dụ: giá cổ phiếu sẽ tăng 1 đô la và giá quyền chọn tăng 1,5 đô la. Điều này có nghĩa là đồng bằng của quyền chọn là 1,5 (tăng công cụ lên 1 đô la sẽ làm tăng đồng bằng lên 1,5). Giá quyền chọn hiện tại là 2 đô la với giá thực hiện là 50 đô la. Giá thị trường hiện tại là $51. Nhà đầu tư viết một quyền chọn với giá thực hiện là 50 đô la cho 200 đô la (2 đô la * hệ số nhân). Nhà đầu tư viết quyền chọn nhận 200 đô la và đầu tư 5100 đô la để mua cổ phiếu (51 đô la * 100). Sau một thời gian, giá của quyền chọn giảm xuống dưới 1 đô la (thị trường nhận thấy sự không hiệu quả). Nhà đầu tư mua quyền chọn và bán cổ phiếu với giá 51 đô la. Lợi nhuận từ giao dịch vượt quá $100.

Tùy chọn cuộc gọi là ITM càng nhiều thì đồng bằng của nó càng lớn. Tuy nhiên, sự thay đổi delta dần trở nên nhỏ hơn khi bạn tiến gần đến 1. Điều này có nghĩa là gamma (thay đổi delta) của tùy chọn giảm khi delta tăng. Nếu giá trị delta đạt đến mức 1, giá trị gamma cho mức tăng sẽ là 0, trong khi nếu giá giảm, giá trị gamma sẽ gần bằng 0.

Tùy chọn cuộc gọi OTM càng nhiều thì đồng bằng của nó càng nhỏ. Giới hạn của giá trị delta là 0. Điều này có nghĩa là khi delta giảm, sự thay đổi của nó ngày càng nhỏ hơn. Điều này có nghĩa là gamma của tùy chọn (thay đổi delta) giảm khi delta giảm.

Như bạn có thể dễ dàng đoán được, giá trị gamma cao nhất quanh ATM, tức là khi giá thực hiện của quyền chọn gần nhất với giá thị trường hiện tại. Điều đáng chú ý là giá trị gamma luôn dương. Bất kể quyền chọn là quyền chọn mua hay quyền chọn bán.

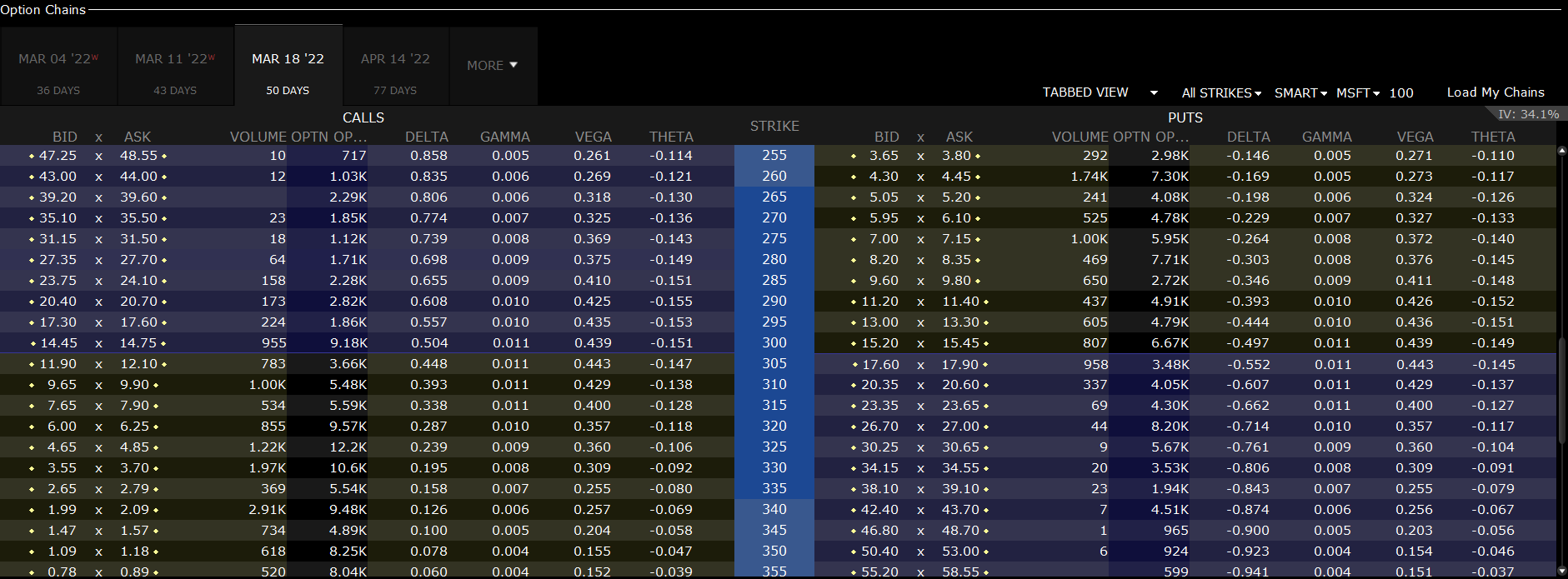

Đó là giá trị sử dụng một ví dụ. Dưới đây là báo giá cho quyền chọn mua và quyền chọn bán trên cổ phiếu Microsoft sẽ hết hạn vào ngày 18 tháng 2022 năm 27. Hình ảnh dưới đây được chụp vào ngày 2022 tháng XNUMX năm XNUMX.

Źródło: nền tảng GRP

Hình ảnh cho thấy rõ ràng rằng trong trường hợp quyền chọn mua, hệ số gamma là lớn nhất đối với quyền chọn tại các máy ATM và giảm khi bạn rời xa giá thị trường của cổ phiếu Microsoft. Hệ số gamma cho quyền chọn mua với giá thực hiện là 300% là 0,011. Điều này có nghĩa là thay đổi 1 đô la về giá gây ra thay đổi đồng bằng là 0,011. Như bạn có thể thấy, giá trị đồng bằng của quyền chọn mua với giá thực hiện là 300 đô la là 0,504. Đồng bằng cho quyền chọn mua với giá thực hiện 295 là 0,557. Ước tính sự thay đổi delta dựa trên gamma, chúng ta nhận được giá trị là 0,559. Tất nhiên là liệt kê deltas sử dụng gamma một giá trị gần đúng, không phải là một giá trị chính xác. Do đó, có rất ít sự khác biệt trong cách tính toán delta "lý thuyết" và "thực tế".

Gamma và thời gian để thực hiện các lựa chọn

Gamma có liên quan đến delta, do đó cũng phụ thuộc vào thời gian thực hiện quyền chọn. Từ văn bản delta, chúng tôi biết rằng tùy chọn càng gần thực hiện thì càng tốt:

- Giá trị đồng bằng của các tùy chọn ITM (bằng tiền) tăng lên,

- Giá trị đồng bằng của quyền chọn OTM (hết tiền) giảm,

- Delta cho các tùy chọn ATM có giá trị tương tự.

Dưới đây là các ví dụ về tùy chọn delta cho cuộc gọi trên các tùy chọn Microsoft cổ phiếu. Dữ liệu từ ngày 27 tháng 2022 năm XNUMX:

|

Tùy chọn cuộc gọi trên Microsoft |

4 tháng 2022 năm XNUMX |

18 tháng 2022 năm XNUMX |

Tháng Tư 14 2022 |

|

Giá thực hiện: $260 |

0,867 |

0,843 |

0,810 |

|

Giá thực hiện: $280 |

0,733 |

0,712 |

0,690 |

|

Giá thực hiện: $300 |

0,516 |

0,522 |

0,528 |

|

Giá thực hiện: $320 |

0,267 |

0,304 |

0,347 |

|

Giá thực hiện: $340 |

0,096 |

0,134 |

0,190 |

Tuy nhiên, có những mối quan hệ thú vị với bản thân gamma. Trong trường hợp tùy chọn ATM, giá trị gamma tăng lên. Điều này là do thời gian hết hạn của quyền chọn càng ngắn thì giá của quyền chọn ATM càng nhạy cảm với những thay đổi về giá trị của công cụ cơ sở.

Điều ngược lại là đúng đối với các tùy chọn ITM và OTM sâu. Trong trường hợp quyền chọn OTM sâu (DOTM) còn một tuần nữa là hết hạn, khả năng quyền chọn trở thành ITM gần như bằng không. Vì lý do này, đồng bằng ít nhạy cảm hơn với những thay đổi về giá của tài sản cơ bản. Điều này cũng đúng với các tùy chọn ITM (DITM) sâu. Nếu delta trên 0,95 thì gamma rất nhỏ. Nên sử dụng phép so sánh gamma dựa trên quyền chọn mua cổ phần của công ty công nghệ SAP SE của Đức. Giá mỗi cổ phiếu là €4 vào ngày 2022 tháng 110 năm XNUMX.

Dưới đây là tóm tắt:

|

Tùy chọn cuộc gọi trên SAP |

11 Tháng 2 2022 |

18 tháng 2022 năm XNUMX |

Tháng Sáu 17 2022 |

Ngày 16 tháng 2022 năm XNUMX |

|

Giá đình công: 90 € |

0,003 |

0,008 |

0,011 |

0,011 |

|

Giá thực hiện: 100€ |

0,017 |

0,024 |

0,019 |

0,015 |

|

Giá thực hiện: 110€ |

0,116 |

0,043 |

0,026 |

0,017 |

|

Giá thực hiện: 120€ |

0,007 |

0,024 |

0,022 |

0,015 |

|

Giá thực hiện: 130€ |

0,001 |

0,006 |

0,013 |

0,012 |

Như bạn có thể thấy, đối với quyền chọn có thời gian thực hiện dài nhất, hệ số gamma của quyền chọn sẽ phẳng hơn. Điều này là do vùng đồng bằng cho các tùy chọn DITM nhỏ hơn nhiều so với các tùy chọn có thời gian thực hiện ngắn hơn. Mặt khác, đồng bằng tùy chọn DOTM cho các tùy chọn có thời gian hết hạn dài hơn cao hơn so với đồng bằng của các tùy chọn có cùng giá thực hiện nhưng có thời gian hết hạn ngắn hơn.

Để so sánh, các tùy chọn delta cho cổ phiếu SAP từ ngày 4 tháng 2022 năm XNUMX:

|

Tùy chọn cuộc gọi trên SAP |

11 Tháng 2 2022 |

18 tháng 2022 năm XNUMX |

Tháng Sáu 17 2022 |

Ngày 16 tháng 2022 năm XNUMX |

|

Giá đình công: 90 € |

0,991 |

0,934 |

0,876 |

0,814 |

|

Giá thực hiện: 100€ |

0,949 |

0,818 |

0,735 |

0,673 |

|

Giá thực hiện: 110€ |

0,418 |

0,481 |

0,503 |

0,507 |

|

Giá thực hiện: 120€ |

0,013 |

0,127 |

0,261 |

0,351 |

|

Giá thực hiện: 130€ |

0,001 |

0,023 |

0,109 |

0,227 |

Gamma và sự biến đổi

Trong phần này, mối quan hệ giữa độ biến thiên và gamma sẽ được mô tả. Đối với các quyền chọn cổ phiếu có tính biến động thấp, vùng đồng bằng của các quyền chọn ITM "nhẹ" phản ứng mạnh với sự thay đổi về giá. Điều này là do các nhà giao dịch quyền chọn không mong đợi sự biến động cao của cổ phiếu và do đó không trả nhiều tiền cho phí bảo hiểm thời gian. Mặt khác, đối với các quyền chọn ITM và OTM sâu, mức độ biến động thấp của quyền chọn khiến hệ số gamma giảm mạnh. Đối với DOTM (sâu trong tiền), lý do là đồng bằng rất thấp, đối với DITM (sâu trong tiền), lý do cho hệ số gamma thấp là đồng bằng rất cao.

Tình hình hoàn toàn khác trong trường hợp quyền chọn trên các công cụ có độ biến động rất cao. Trong tình huống như vậy, những thay đổi nhanh chóng về giá của tài sản cơ bản không phải là hiếm. Điều này khiến các nhà đầu tư sẵn sàng trả nhiều tiền hơn cho các loại quyền chọn này ngay cả khi họ đang cạn tiền. Điều này làm cho giá trị thời gian của tùy chọn tăng lên. Đồng thời, kỳ vọng cao về độ biến động cao làm cho hệ số gamma tương đối "phẳng".

Delta - chiến lược gamma trung lập

Delta cũng có thể được sử dụng để tạo chiến lược phòng ngừa rủi ro danh mục đầu tư. Chiến lược này liên quan đến việc xây dựng một danh mục đầu tư có delta bằng XNUMX (được gọi là delta trung tính). Trong tình huống như vậy, khoản lỗ trên danh mục đầu tư chứng khoán được bù đắp bằng lợi nhuận trên quyền chọn. Tuy nhiên, cần lưu ý rằng danh mục đầu tư ở vị trí trung lập delta chỉ tồn tại trong một thời gian ngắn. Lý do là sự thay đổi liên tục của đồng bằng tùy chọn, đòi hỏi phải điều chỉnh danh mục đầu tư (cái gọi là tái cân bằng). Sự thay đổi định kỳ của danh mục đầu tư có nghĩa là cái gọi là chiến lược phòng ngừa rủi ro động (dynamic delta hedging) được sử dụng.

Như bạn có thể thấy, chỉ sử dụng chiến lược đồng bằng trung lập không hữu ích lắm trong trường hợp thị trường có biến động lớn. Lý do là "gamma" làm thay đổi các hệ số delta của tùy chọn khiến cho các vị trí delta "không khớp". Giải pháp là xây dựng danh mục đầu tư sao cho các hệ số delta và gamma là trung tính.

Ví dụ:

Một nhà đầu tư mua 10 quyền chọn mua trên cổ phiếu SAP với giá thực hiện là €110, hết hạn vào ngày 18 tháng 2022 năm 0,481. Đồng bằng của tùy chọn này là 481. Điều này có nghĩa là delta là 0,481 (10 * 344 * hệ số nhân). Giá của một tùy chọn là €3,44 (€481 * số nhân). Để vô hiệu hóa ảnh hưởng của đồng bằng, nhà đầu tư phải bán 110 cổ phiếu SAP với giá €0. Kết quả là, đồng bằng là 0,044. Tuy nhiên, một cuộc gọi có 1000 gamma. Nhân với 44 cổ phiếu là 40. Để giảm phạm vi, nhà đầu tư quyết định niêm yết 126 quyền chọn bán với giá thực hiện là €0,011. Gamma của một tùy chọn là 4000. Nhân với 44 cổ phiếu, gamma là -0. Kết quả là gamma bằng 0,954. Tuy nhiên, delta của quyền chọn bán được viết là 3816 (quyền chọn bán được viết có delta dương). Do đó, delta của vị trí là 1715. Điều đáng chú ý là một tùy chọn có giá trị €17,15 (€3816 * hệ số nhân). Theo kết quả của những tính toán này, nhà đầu tư nên bán khống 110 cổ phiếu SAP với giá €XNUMX. Kết quả là danh mục đầu tư có cả gamma trung tính và delta.

phép cộng

Gamma tùy chọn là một hệ số Hy Lạp rất quan trọng. Nó cho phép bạn ước tính giá trị gamma sẽ thay đổi như thế nào khi giá của công cụ cơ bản thay đổi. Nhờ đó, nhà đầu tư có thể "dự đoán" đồng bằng có thể thay đổi như thế nào, điều này cho phép bạn ước tính chính xác hơn lợi nhuận tiềm năng từ các giao dịch quyền chọn. Một cách sử dụng khác của gamma là xây dựng một danh mục đầu tư trung lập với delta-gamma.

![]()

Bạn có biết rằng…?

Ngân hàng Saxo là một trong số ít các nhà môi giới ngoại hối cung cấp các tùy chọn cố định. Nhà đầu tư có tổng cộng hơn 1200 lựa chọn (tiền tệ, cổ phiếu, chỉ số, lãi suất, nguyên vật liệu) tùy ý sử dụng. KIỂM TRA

Để lại phản hồi