Đánh thuế thu nhập từ thị trường ngoại hối - phần 3

Các nhà đầu tư ngoại hối sử dụng dịch vụ của các nhà môi giới nước ngoài thường quên rằng thu nhập có được theo cách này đến từ quốc gia nơi đặt trụ sở của công ty sử dụng dịch vụ. Do đó, đó là thu nhập mà cả Ba Lan (do người nhận thu nhập đó cư trú ở Ba Lan) và quốc gia nơi nhà môi giới có văn phòng đăng ký có thể yêu cầu quyền đánh thuế. Trong hầu hết các hiệp định đánh thuế hai lần do Ba Lan ký kết, thu nhập từ thị trường NGOẠI HỐI chỉ bị đánh thuế ở quốc gia nơi người nộp thuế cư trú (tức là ở Ba Lan).

Thu nhập nước ngoài: PIT/ZG đính kèm

Tuy nhiên, một số thỏa thuận có một số bảo lưu hoặc ngoại lệ nhất định, ví dụ: thỏa thuận với Hoa Kỳ quy định khả năng đánh thuế những khoản thu nhập này ở Hoa Kỳ nếu người nộp thuế đã dành hơn 183 ngày ở Hoa Kỳ trong một năm nhất định, thỏa thuận với Vương quốc Anh đưa ra khả năng đánh thuế những khoản lợi nhuận này ở Vương quốc Anh nếu người nộp thuế hiện đang cư trú ở Ba Lan, cư trú ở Vương quốc Anh trong 6 năm qua. Nếu hiệp định chỉ quy định việc đánh thuế thu nhập này ở Ba Lan, chúng ta sẽ không gặp vấn đề gì với việc tránh đánh thuế hai lần.

Tuy nhiên, cũng có thể xảy ra trường hợp thu nhập sẽ được lấy từ một quốc gia mà Ba Lan chưa ký hiệp định tránh đánh thuế hai lần (ví dụ: từ Malta, Bahamas, các quốc gia được gọi là "thiên đường thuế"). Nếu các quy định về thuế của một quốc gia (hoặc lãnh thổ) quy định việc đánh thuế thu nhập đó, thì chúng tôi sẽ phải xử lý việc đánh thuế hai lần (vì các quy định về thuế của Ba Lan cũng quy định về việc đánh thuế thu nhập này). Trong trường hợp này, đánh thuế hai lần, theo Điều. 30 giây bản cập nhật 9 và 10, được tránh theo cách sao cho số thuế đã nộp ở nước ngoài được khấu trừ vào số thuế đến hạn (19%) - do đó, phần chênh lệch giữa thuế Ba Lan và thuế đã nộp ở nước ngoài sẽ vẫn được nộp ở Ba Lan.

Bất kể thuế đã được nộp ở nước ngoài hay chưa, người nộp thuế có thu nhập thông qua môi giới nước ngoài phải đính kèm tệp đính kèm PIT/ZG vào tờ khai thuế PIT-38 - dành cho những người có thu nhập từ nước ngoài. Thu nhập ngoại hối được báo cáo trong Phần C3 của Phụ lục này.

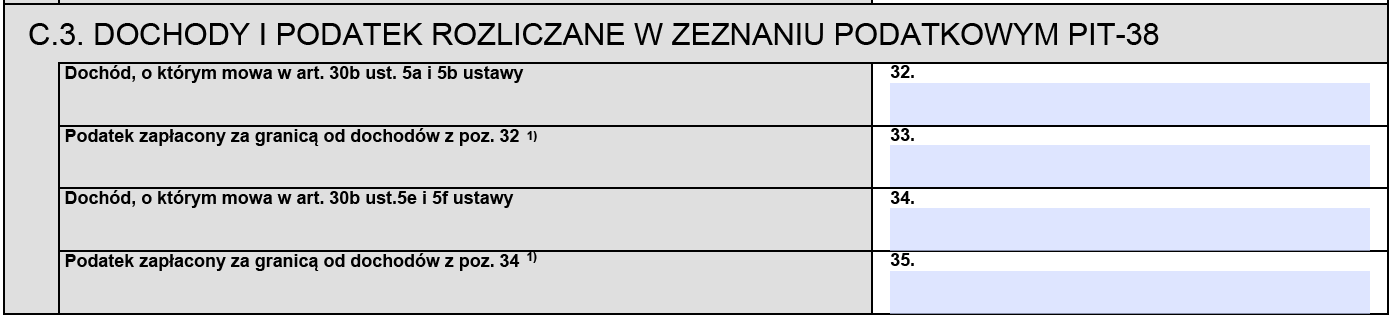

TNCN 38 - mục C3 của phụ lục PIT Z/G

Trong tư thế. 32 PIT/ZG, chúng tôi hiển thị thu nhập từ thị trường ngoại hối có được ở nước ngoài. Trong tư thế. 33 PIT/ZG, chúng tôi hiển thị số thuế đã nộp ở nước ngoài trên tài khoản này (tất nhiên là nếu nó đã được nộp).

Số tiền thu nhập từ mục 32 PIT/ZG là chênh lệch giữa doanh thu và chi phí, được thể hiện trong mục Tờ khai 23 và 24 PIT-38 - thu nhập khác, tương tự như PIT 8c.

Trong tư thế. 33 PIT-38, chúng tôi hiển thị số thuế đã nộp ở nước ngoài để được khấu trừ.

Nếu người nộp thuế kiếm được cả thông qua môi giới Ba Lan và nước ngoài, thu nhập và chi phí sẽ được cộng lại. Tuy nhiên, trong trường hợp này, khoản khấu trừ thuế đã trả ở nước ngoài không được vượt quá phần thuế được tính trước khi khấu trừ, phần này được phân bổ theo tỷ lệ đối với thu nhập kiếm được ở nước ngoài. Trong trường hợp này, số tiền thuế được tính ở mức 19% trên tổng thu nhập kiếm được ở Ba Lan và nước ngoài (được thể hiện trong mục 32 của PIT-38) phải được nhân với số tiền thu nhập kiếm được ở nước ngoài (được thể hiện trong mục 33 của PIT-27). /ZG), rồi chia cho tổng thu nhập kiếm được ở nước ngoài và ở Ba Lan (được trình bày trong mục 38 của PIT-XNUMX).

Thế còn sự mất mát thì sao?

Bất chấp những ý định tốt nhất, có thể xảy ra trường hợp trong vòng một năm, chúng ta sẽ bị thua lỗ trên thị trường NGOẠI HỐI. Tôi có nên nộp tờ khai thuế PIT-38 trong trường hợp này không?

Theo quy định của nghệ thuật. 45 giây 1a điểm 1 của Đạo luật thuế thu nhập cá nhân, người nộp thuế có thu nhập từ vốn tiền mặt phải nộp, trước ngày 30 tháng XNUMX của năm tiếp theo năm tính thuế, tờ khai thuế về số thu nhập (lỗ) đạt được trong năm tính thuế. Vì vậy, bất kể việc đầu tư vào thị trường NGOẠI HỐI mang lại thu nhập hay thua lỗ, đều phải nộp báo cáo.

Tuy nhiên, cần lưu ý rằng theo Nghệ thuật. 9 giây 3 của Đạo luật thuế thu nhập cá nhân - số tiền thất thoát từ nguồn thu nhập phát sinh trong năm tính thuế có thể được giảm bằng thu nhập có được từ nguồn này trong năm năm tính thuế liên tiếp tiếp theo, tuy nhiên, số tiền giảm trong bất kỳ của những năm này không được giảm quá 50% số tiền bị lỗ này.

Do đó, người nộp thuế có quyền giảm thu nhập có được từ nguồn này trong 50 năm tính thuế tiếp theo bằng số tiền thất thoát từ nguồn thu nhập phát sinh trong năm tính thuế, tuy nhiên, số tiền giảm trong bất kỳ khoản nào trong số này năm không được vượt quá XNUMX% số tiền tổn thất này.

Việc cung cấp sec. 3 áp dụng cho các khoản lỗ từ việc bán cổ phần trong các công ty có tư cách pháp nhân, chứng khoán, bao gồm từ việc bán chứng khoán vay (bán khống) và bán các công cụ tài chính phái sinh để xem xét, và từ việc thực hiện các quyền phát sinh từ đó, và từ việc mua lại cổ phần (cổ phần) trong các công ty có tư cách pháp nhân hoặc đóng góp cho hợp tác xã để đổi lấy đóng góp không dùng tiền mặt dưới hình thức không phải là doanh nghiệp hoặc bộ phận có tổ chức của nó, là kết quả của việc cung cấp nghệ thuật. 9 giây 6 ở trên của hành động.

thí dụ

Năm 2018, người nộp thuế đã lỗ trên thị trường ngoại hối với số tiền 15.000 PLN. Năm 2019, anh ấy cũng bị lỗ 7.000 PLN. Năm 2020 đã mang lại cho anh ấy khoản lãi 10.000 PLN. Thu nhập này có thể được giảm bớt do các khoản lỗ phát sinh trong những năm trước, tuy nhiên, trong một năm nhất định, không thể khấu trừ quá 50% khoản lỗ của một năm nhất định. Do đó, vào năm 2020, người nộp thuế có quyền khấu trừ tối đa 11.000 PLN (50% của 15.000 PLN và 50% của 7.000 PLN). Vì thu nhập kiếm được trong năm 2020 lên tới 10.000 PLN, nên người nộp thuế sẽ chỉ khấu trừ số tiền này (tức là 50% khoản lỗ từ năm 2018 và 35,71% khoản lỗ từ năm 2019).

Nếu những năm tiếp theo cũng mang lại lợi nhuận cho người nộp thuế, anh ta sẽ có thể khấu trừ số tiền lỗ chưa được khấu trừ (12.000 PLN) trong những năm đó (với điều kiện là khoản khấu trừ không được vượt quá 50% và khoản lỗ trong một năm nhất định có thể là chỉ được khấu trừ trong 5 năm).

Tư vấn: Mariusz Makowski, cố vấn thuế

Termin na złożenie zeznania podatkowego za 2023 rok upływa 30 kwietnia 2024 r. (Có thể nộp tờ khai từ ngày 15 tháng XNUMX). Chúng tôi muốn nhắc bạn rằng thông tin về lãi hoặc lỗ đạt được với các nhà môi giới ngoại hối nước ngoài nó sẽ không được bao gồm trong các biểu mẫu được chuẩn bị tự động trong dịch vụ Thuế TNCN điện tử của bạn. W tym przypadku, jeśli nie anulujemy zeznania lub go nie zmienimy, po 30 kwietnia 2024 r. konieczne będzie złożenie korekty.

Tôi đã thực hiện một số giao dịch trên eToro và thua lỗ và quyết định đóng tài khoản với khoản lỗ ròng.

Tôi có phải nộp bản khai có tuyên thệ về những tổn thất của mình không? Nếu vậy ai đó có thể cho tôi biết nơi tôi nên làm điều đó? và nếu có một mẫu cho cùng.

Hey,

Tất cả phụ thuộc vào luật pháp tại quốc gia cư trú thuế của bạn. Ở một số quốc gia, bạn phải khai thuế bất kể kết quả cuối cùng như thế nào.

Như vậy thuế TNCN đến hết tháng XNUMX về mặt lý thuyết. Nếu không có gì xảy ra với họ. Có lẽ tốt hơn là gửi đúng hạn, ngay cả khi nó trống, và sau đó sửa nó.